Global Cluster Computing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

79.20 Billion

USD

194.70 Billion

2025

2033

USD

79.20 Billion

USD

194.70 Billion

2025

2033

| 2026 –2033 | |

| USD 79.20 Billion | |

| USD 194.70 Billion | |

| % | |

|

Segmentación del mercado de computación en clúster por tipo de servicio (HPC IaaS, HPC PaaS, organización de datos y software de clúster), implementación (en las instalaciones y en la nube), tamaño de la organización (grandes empresas y pequeñas empresas) y sector vertical (ciencias de la vida, industria, banca y comercio minorista): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de computación en clúster

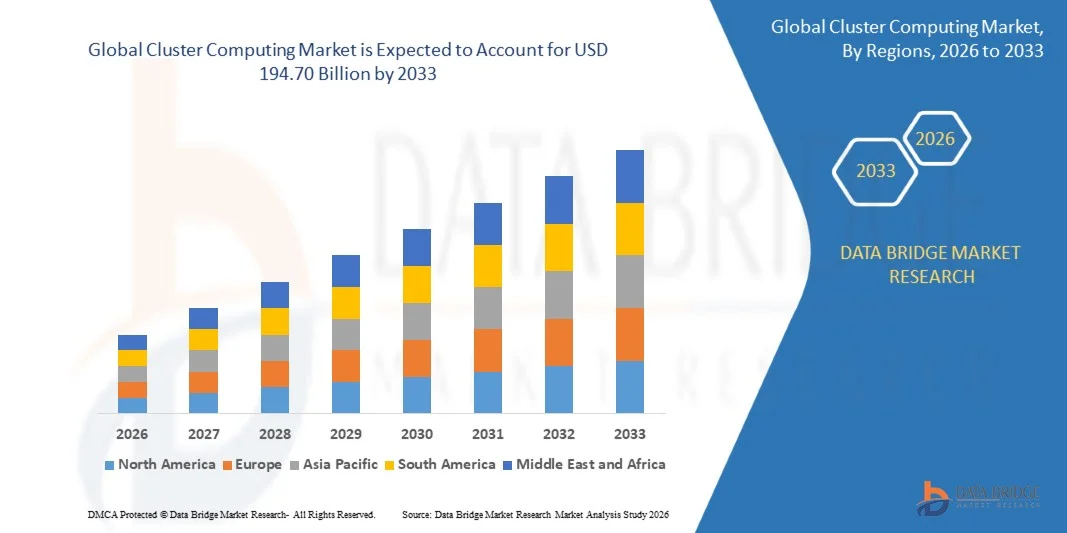

- El tamaño del mercado global de computación en clúster se valoró en 79.200 millones de dólares en 2025 y se espera que alcance los 194.700 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 11,90% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de soluciones informáticas de alto rendimiento en sectores como la investigación, las finanzas, la sanidad y las aplicaciones de inteligencia artificial.

- La creciente adopción de análisis de big data, infraestructura de computación en la nube y cargas de trabajo intensivas en datos está acelerando aún más la demanda de sistemas de computación en clúster en empresas y centros de datos.

Análisis del mercado de la computación en clúster

- El mercado está experimentando un fuerte crecimiento debido a la creciente necesidad de capacidades de procesamiento de datos de alto rendimiento y computación paralela en instituciones de investigación, empresas y proveedores de servicios en la nube.

- Los avances tecnológicos en procesadores, tecnologías de redes y marcos de computación distribuida están permitiendo arquitecturas de clúster más eficientes, que admiten análisis a gran escala, cargas de trabajo de aprendizaje automático y tareas computacionales complejas en diversas industrias.

- América del Norte dominó el mercado de la computación en clúster con la mayor cuota de ingresos en 2025, impulsada por la creciente adopción de soluciones de computación de alto rendimiento (HPC) en empresas, instituciones de investigación y organizaciones gubernamentales. La presencia de una infraestructura de TI avanzada y una fuerza laboral con habilidades tecnológicas respalda aún más la implementación generalizada.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado global de computación en clúster , impulsada por la expansión de la infraestructura de TI, las iniciativas gubernamentales que promueven la transformación digital, la creciente adopción de la nube y las crecientes inversiones en tecnologías de computación de alto rendimiento (HPC) y macrodatos.

- El segmento HPC IAAS representó la mayor cuota de mercado en 2025, impulsado por la creciente demanda de infraestructura de computación de alto rendimiento escalable sin grandes inversiones iniciales en hardware. Las soluciones HPC IAAS permiten a las organizaciones acceder a potentes recursos informáticos a través de plataformas en la nube, lo que posibilita el procesamiento eficiente de grandes conjuntos de datos, simulaciones complejas y análisis avanzados en sectores como la investigación, la ingeniería y las finanzas.

Alcance del informe y segmentación del mercado de computación en clúster

|

Atributos |

Información clave del mercado de la computación en clúster |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Nokia (Finlandia) |

|

Oportunidades de mercado |

• Mayor adopción de cargas de trabajo de inteligencia artificial y aprendizaje automático |

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de la computación en clúster

“Aumento de la demanda de computación de alto rendimiento y cargas de trabajo con uso intensivo de datos”

• La creciente necesidad de capacidades de computación de alto rendimiento (HPC) está transformando significativamente el mercado de la computación en clúster, ya que las organizaciones dependen cada vez más de sistemas de computación distribuida para procesar cargas de trabajo complejas y con gran cantidad de datos. La computación en clúster permite que múltiples computadoras interconectadas funcionen como un único sistema potente, mejorando la eficiencia, la escalabilidad y la confiabilidad del procesamiento. Esta tendencia está impulsando su adopción en sectores como la investigación, la atención médica, las finanzas y la manufactura, lo que anima a los proveedores de tecnología a desarrollar arquitecturas de clúster avanzadas que satisfagan las demandas computacionales en constante evolución.

El creciente volumen de macrodatos y la rápida expansión de las aplicaciones de inteligencia artificial y aprendizaje automático han acelerado la demanda de soluciones de computación en clúster. Las empresas y las instituciones de investigación están invirtiendo activamente en infraestructuras informáticas escalables para dar soporte a las tareas de análisis de datos, modelado predictivo y simulación. Este cambio está impulsando la colaboración entre proveedores de tecnología y proveedores de servicios en la nube para desarrollar entornos de computación en clúster optimizados, capaces de gestionar grandes conjuntos de datos de forma eficiente.

• El avance de las tecnologías de computación en la nube y virtualización está influyendo en la implementación de sistemas de computación en clúster, lo que permite a las organizaciones construir infraestructuras flexibles y rentables. Las plataformas de clúster basadas en la nube permiten a las empresas escalar los recursos informáticos según los requisitos de carga de trabajo, mejorando la eficiencia operativa y reduciendo las inversiones en hardware. Las empresas también están haciendo hincapié en entornos de clúster híbridos que combinan infraestructura local con recursos en la nube para lograr un mejor rendimiento y flexibilidad.

• Por ejemplo, en 2024, organizaciones como IBM y Hewlett Packard Enterprise en Estados Unidos ampliaron sus carteras de computación de alto rendimiento mediante la introducción de soluciones avanzadas de computación en clúster para instituciones de investigación y centros de datos empresariales. Estos avances se introdujeron para satisfacer la creciente demanda de procesamiento de datos a gran escala y cargas de trabajo de simulación, con implementaciones en laboratorios de investigación académica, agencias gubernamentales y entornos empresariales. Las soluciones también se diseñaron para dar soporte a la IA y al análisis de macrodatos, lo que fortaleció su adopción entre las organizaciones impulsadas por la tecnología.

Si bien la demanda de computación en clúster sigue creciendo, la expansión sostenida del mercado depende de los avances en la infraestructura de red, la gestión eficiente de la carga de trabajo y el despliegue rentable de sistemas. Los proveedores se centran en mejorar las tecnologías de interconexión, la eficiencia energética y los marcos de software para garantizar que los sistemas en clúster ofrezcan un rendimiento óptimo y, al mismo tiempo, soporten la creciente complejidad de las cargas de trabajo computacionales.

Dinámica del mercado de la computación en clúster

Conductor

“Creciente adopción del análisis de macrodatos y la inteligencia artificial”

El uso cada vez mayor de análisis de macrodatos y tecnologías de inteligencia artificial impulsa significativamente el mercado de la computación en clúster. Las organizaciones generan grandes volúmenes de datos estructurados y no estructurados, lo que requiere sistemas informáticos potentes capaces de procesar información a alta velocidad y escala. La computación en clúster permite el procesamiento distribuido en múltiples nodos, mejorando considerablemente el rendimiento y facilitando un análisis más rápido de conjuntos de datos complejos.

• La creciente aplicación de tecnologías en investigación científica, modelado financiero, análisis de datos sanitarios y simulaciones de ingeniería está impulsando el crecimiento del mercado. Los sistemas de computación en clúster proporcionan la potencia computacional necesaria para tareas como la secuenciación del genoma, el modelado climático y el análisis de riesgos, lo que fomenta la innovación y la toma de decisiones basada en datos en diversos sectores. La creciente dependencia del análisis predictivo y los algoritmos de aprendizaje automático refuerza aún más la demanda de infraestructuras de clúster escalables.

• Los proveedores de tecnología y las empresas de servicios en la nube están promoviendo activamente soluciones de computación en clúster mediante la innovación de plataformas, alianzas y marcos de software integrados. Estas iniciativas están respaldadas por crecientes inversiones en transformación digital y tecnologías informáticas avanzadas. Los proveedores también están colaborando con instituciones de investigación y empresas para desarrollar arquitecturas de clúster personalizadas que satisfagan requisitos computacionales específicos y mejoren la eficiencia operativa.

• Por ejemplo, en 2023, Microsoft en EE. UU. y Amazon Web Services en EE. UU. ampliaron sus ofertas de computación en la nube de alto rendimiento integrando capacidades de computación en clúster en sus plataformas en la nube. Esta expansión se produjo tras la creciente demanda empresarial de entornos informáticos escalables capaces de soportar el entrenamiento de inteligencia artificial y cargas de trabajo analíticas a gran escala. Ambas compañías también hicieron hincapié en la asignación flexible de recursos y las herramientas de orquestación avanzadas para mejorar el rendimiento y reducir la complejidad operativa.

Aunque la creciente adopción de tecnologías de IA y big data impulsa el crecimiento del mercado, una mayor implementación de la computación en clúster depende de una infraestructura mejorada, la disponibilidad de mano de obra cualificada y estrategias de optimización de costes. Las inversiones en tecnologías de red avanzadas, herramientas eficientes de gestión de clústeres y centros de datos energéticamente eficientes serán fundamentales para respaldar el crecimiento a largo plazo del mercado global de computación en clúster.

Restricción/Desafío

“Altos costos de infraestructura y complejidad del sistema”

El coste relativamente elevado de implementar y mantener una infraestructura de computación en clúster sigue siendo un desafío clave, especialmente para las pequeñas y medianas empresas. Los sistemas de clúster requieren componentes de hardware especializados, tecnologías de red de alta velocidad y sistemas de refrigeración avanzados, lo que contribuye a un aumento de los costes de implementación. Además, los gastos operativos y de mantenimiento continuos pueden suponer una barrera financiera para las organizaciones con presupuestos de TI limitados.

• La complejidad técnica asociada con la configuración del clúster, la distribución de la carga de trabajo y la optimización del rendimiento también puede dificultar la adopción en el mercado. La gestión de múltiples nodos informáticos interconectados requiere profesionales de TI cualificados y herramientas de gestión avanzadas. Las organizaciones sin la suficiente experiencia técnica pueden tener dificultades para implementar y mantener entornos de clúster, lo que puede ralentizar la adopción en ciertos sectores.

• Los desafíos de infraestructura e integración impactan aún más el crecimiento del mercado, ya que los sistemas de computación en clúster deben integrarse sin problemas con los entornos de TI empresariales existentes. Los problemas de compatibilidad, la latencia de la red y los desafíos de sincronización de datos pueden afectar el rendimiento del sistema. Las empresas deben invertir en una infraestructura de red robusta y herramientas eficientes de gestión de recursos para garantizar un funcionamiento y una fiabilidad óptimos del clúster.

• Por ejemplo, en 2024, varias instituciones de investigación y centros de datos empresariales en países como Singapur y Alemania informaron de retrasos en el despliegue de sistemas de computación en clúster a gran escala debido a los elevados costes de infraestructura y a los desafíos de integración. Las restricciones presupuestarias y la limitada disponibilidad de profesionales cualificados también afectaron a los plazos de despliegue. Estos desafíos impulsaron a las organizaciones a evaluar alternativas de clúster basadas en la nube para reducir los gastos de capital y simplificar la gestión del sistema.

• Para abordar estos desafíos se requerirán avances en hardware rentable, software de gestión de clústeres mejorado y programas de capacitación más completos para profesionales de TI. La colaboración entre proveedores de tecnología, proveedores de servicios en la nube y organizaciones de investigación puede respaldar el desarrollo de arquitecturas de clústeres simplificadas y soluciones escalables. Además, las innovaciones en computación de bajo consumo energético y gestión automatizada de recursos serán esenciales para garantizar una mayor adopción de las tecnologías de computación en clúster en todos los sectores a nivel mundial.

Alcance del mercado de la computación en clúster

El mercado se segmenta en función del tipo de servicio, el despliegue, el tamaño de la organización y el sector vertical.

• Por tipo de servicio

Según el tipo de servicio, el mercado de computación en clúster se segmenta en HPC IAAS, HPC PAAS, organización de datos y software de clúster. El segmento HPC IAAS representó la mayor cuota de mercado en 2025, impulsado por la creciente demanda de infraestructura de computación de alto rendimiento escalable sin grandes inversiones iniciales en hardware. Las soluciones HPC IAAS permiten a las organizaciones acceder a potentes recursos informáticos a través de plataformas en la nube, lo que posibilita el procesamiento eficiente de grandes conjuntos de datos, simulaciones complejas y análisis avanzados en sectores como la investigación, la ingeniería y las finanzas.

Se prevé que el segmento HPC PAAS experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente necesidad de entornos de desarrollo e implementación simplificados para aplicaciones de alto rendimiento. Las plataformas HPC PAAS proporcionan herramientas, marcos de trabajo y entornos de ejecución integrados que permiten el desarrollo de aplicaciones de análisis avanzado, inteligencia artificial y aprendizaje automático. Estas plataformas reducen la complejidad de la gestión de la infraestructura, al tiempo que permiten a las organizaciones centrarse en la innovación y el rendimiento de las aplicaciones.

• Por despliegue

En función de su implementación, el mercado de la computación en clúster se segmenta en entornos locales (On-Premises) y en la nube (On Cloud). El segmento On-Premises representó la mayor cuota de mercado en 2025 debido a la preferencia de las empresas e instituciones de investigación por una infraestructura dedicada que ofrece mayor control, seguridad y rendimiento. Las organizaciones que manejan datos confidenciales y cargas de trabajo críticas suelen implementar clústeres locales para garantizar la privacidad de los datos, el cumplimiento normativo y un rendimiento optimizado del sistema.

Se prevé que el segmento de computación en la nube experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de la computación en la nube y los modelos de infraestructura flexibles. La computación en clúster basada en la nube permite a las organizaciones escalar recursos bajo demanda, reducir la inversión de capital y acceder a capacidades de computación de alto rendimiento sin necesidad de mantener una infraestructura física compleja. Este modelo de implementación es cada vez más popular entre las startups, las organizaciones de investigación y las empresas que adoptan estrategias de transformación digital.

• Por tamaño de la organización

Según el tamaño de la organización, el mercado de la computación en clúster se segmenta en Grandes Empresas y Pequeñas Empresas. El segmento de Grandes Empresas representó la mayor cuota de mercado en 2025 debido al uso generalizado de sistemas de computación en clúster para análisis de datos, simulación y tareas de procesamiento a escala empresarial. Las grandes organizaciones suelen gestionar grandes conjuntos de datos y cargas de trabajo complejas, lo que requiere sistemas de computación distribuida potentes para garantizar la eficiencia operativa y la toma de decisiones rápida.

Se prevé que el segmento de pequeñas empresas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente accesibilidad a los servicios de computación en clúster basados en la nube. Las pequeñas empresas están adoptando cada vez más plataformas informáticas escalables para respaldar el análisis de datos, el desarrollo de productos y los servicios digitales. La disponibilidad de soluciones en la nube rentables y servicios de clúster gestionados permite a las organizaciones más pequeñas utilizar capacidades informáticas avanzadas que antes estaban reservadas a las grandes empresas.

• Por vertical

En función del sector, el mercado de la computación en clúster se segmenta en Ciencias de la Vida, Industria, Banca y Comercio Minorista. El segmento de Ciencias de la Vida representó la mayor cuota de mercado en 2025, impulsado por el creciente uso de la computación en clúster para la secuenciación del genoma, el descubrimiento de fármacos y la investigación biomédica. Estas aplicaciones requieren una gran capacidad de cálculo para analizar grandes conjuntos de datos biológicos y realizar simulaciones complejas, lo que convierte a la computación en clúster en una herramienta esencial para las instituciones de investigación y las empresas farmacéuticas.

Se prevé que el sector industrial experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de análisis avanzados, gemelos digitales y soluciones de mantenimiento predictivo. Las organizaciones industriales están utilizando sistemas de computación en clúster para procesar grandes volúmenes de datos operativos y optimizar los procesos de fabricación. Estos sistemas permiten realizar simulaciones de alta velocidad, análisis de ingeniería y procesamiento de datos en tiempo real, lo que facilita una mayor eficiencia operativa e innovación en entornos industriales.

Análisis regional del mercado de computación en clúster

• América del Norte dominó el mercado de la computación en clúster con la mayor cuota de ingresos en 2025, impulsada por la creciente adopción de soluciones de computación de alto rendimiento (HPC) en empresas, instituciones de investigación y organizaciones gubernamentales. La presencia de una infraestructura de TI avanzada y una fuerza laboral con habilidades tecnológicas respalda aún más la implementación generalizada.

• Las organizaciones de la región valoran enormemente la capacidad de la computación en clúster para mejorar la eficiencia computacional, permitir análisis de datos complejos y respaldar simulaciones a gran escala para aplicaciones científicas, industriales y financieras.

• Esta adopción generalizada se ve respaldada además por sólidas inversiones en I+D, fuertes alianzas tecnológicas y la creciente demanda de recursos informáticos escalables y bajo demanda, lo que establece la computación en clúster como una solución fundamental tanto para grandes como para pequeñas empresas.

Análisis del mercado de computación en clúster en EE. UU.

El mercado estadounidense de computación en clúster acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por el creciente despliegue de soluciones HPC IaaS y PaaS en empresas e instituciones de investigación. Las organizaciones priorizan la computación en clúster para mejorar el rendimiento en análisis de macrodatos, cargas de trabajo de IA y simulaciones de investigación científica. La creciente demanda de soluciones de clúster basadas en la nube, junto con una sólida infraestructura de TI e iniciativas de digitalización empresarial, impulsa aún más el crecimiento del mercado. Además, la financiación gubernamental y la adopción de tecnologías informáticas avanzadas por parte de los sectores público y privado contribuyen significativamente a la expansión del mercado.

Análisis del mercado europeo de computación en clúster

Se prevé que el mercado europeo de computación en clúster experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente inversión en infraestructura de investigación digital y la adopción cada vez mayor de soluciones HPC basadas en la nube. La expansión de la fabricación inteligente, la automatización industrial y las actividades de investigación científica están fomentando la demanda. Las empresas e instituciones europeas están adoptando la computación en clúster para reducir los tiempos de procesamiento, mejorar la gestión de datos y optimizar la eficiencia operativa en sectores como las ciencias de la vida, las finanzas y las aplicaciones industriales.

Análisis del mercado de computación en clúster en el Reino Unido

Se prevé que el mercado británico de computación en clúster experimente un crecimiento significativo entre 2026 y 2033, impulsado por el creciente interés en la investigación en IA, las simulaciones científicas y las aplicaciones de modelado financiero. Las crecientes iniciativas gubernamentales para apoyar la infraestructura de computación de alto rendimiento, junto con la adopción por parte del sector privado, están impulsando la demanda. Las organizaciones están implementando cada vez más soluciones de clúster en la nube e híbridas para mejorar la capacidad de computación y lograr un procesamiento escalable y rentable.

Análisis del mercado alemán de computación en clúster

Se prevé que el mercado alemán de computación en clúster experimente un crecimiento notable entre 2026 y 2033, impulsado por el énfasis del país en la transformación digital, la innovación en investigación y la automatización industrial. Empresas y organizaciones de investigación están adoptando soluciones de computación en clúster para procesar grandes volúmenes de datos, mejorar el modelado predictivo y aumentar la eficiencia operativa. La sólida infraestructura de TI de Alemania, junto con la creciente demanda de soluciones informáticas ecológicas y de bajo consumo energético, está impulsando la expansión del mercado.

Análisis del mercado de computación en clúster en Asia-Pacífico

Se prevé que el mercado de computación en clúster de Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente digitalización, la mayor adopción de soluciones de computación de alto rendimiento (HPC) híbridas y en la nube, y las iniciativas gubernamentales que promueven la computación avanzada en países como China, India y Japón. El creciente interés de la región en la IA, el aprendizaje automático y el análisis de macrodatos en los sectores de ciencias de la vida, industrial y financiero está impulsando la demanda. Además, la aparición de proveedores tecnológicos locales y soluciones de clúster rentables está ampliando el acceso para empresas y organizaciones de investigación.

Análisis del mercado de computación en clúster en Japón

Se prevé que el mercado japonés de computación en clúster experimente un rápido crecimiento entre 2026 y 2033 gracias a la avanzada infraestructura de TI del país, su sólido ecosistema de investigación y la adopción de proyectos basados en IA y simulación. Las organizaciones japonesas están aprovechando cada vez más la computación en clúster para acelerar la investigación científica, optimizar las operaciones industriales y mejorar la modelización financiera. Las iniciativas de computación de alto rendimiento (HPC) respaldadas por el gobierno y las inversiones del sector privado contribuyen al crecimiento del mercado.

Análisis del mercado de computación en clúster en China

El mercado chino de computación en clúster representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsado por programas gubernamentales de computación de alto rendimiento (HPC), la rápida urbanización de la infraestructura digital y la creciente adopción empresarial de soluciones de IA y macrodatos. Las organizaciones chinas están implementando la computación en clúster para mejorar la eficiencia computacional en la investigación científica, la automatización industrial y el análisis financiero. La disponibilidad de soluciones de clúster escalables y rentables, junto con el crecimiento de los proveedores tecnológicos locales, son factores clave que impulsan el mercado.

Cuota de mercado de la computación en clúster

La industria de la computación en clúster está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Nokia (Finlandia)

• Huawei Technologies Co. Ltd. (China)

• Juniper Networks Inc. (EE. UU.)

• Dell (EE. UU.)

• Cisco (EE. UU.)

• Hewlett Packard Enterprise Development LP (EE. UU.)

• SixSq Sàrl (Suiza)

• FogHorn Systems (EE. UU.) •

Vasona Networks Inc. (EE. UU.)

• MachineShop Inc. (EE. UU.)

• Saguna Networks Ltd. (Israel)

• Vapor IO (EE. UU.)

• Violin Systems LLC (EE. UU.)

• Aricent Inc. (EE. UU.)

• ADLINK Technology Inc. (Taiwán)

• Amazon Web Services Inc. (EE. UU.)

• GENERAL ELECTRIC (EE. UU.)

• IBM Corporation (EE. UU.)

• Intel Corporation (EE. UU.)

• Microsoft (EE. UU.)

• SAP SE (Alemania)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.