Global Cmos Image Sensors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

40.26 Billion

USD

734.14 Billion

2025

2033

USD

40.26 Billion

USD

734.14 Billion

2025

2033

| 2026 –2033 | |

| USD 40.26 Billion | |

| USD 734.14 Billion | |

| % | |

|

Global CMOS Image Sensors Market Segmentation, By Spectrum (Visible and Non-visible), Image Processing Technology (2D y 3D), Resolución (hasta 5 MP, 5 MP a 12 MP, 12 MP a 16 MP, y más allá de 16 MP), Uso final (Aerospace & Defense, Automotive, Consumer Electronics, Healthcare & Lifesciences, Industrial, Security & Surveillance, and Others)

Sensores de imagen CMOSTamaño del mercado

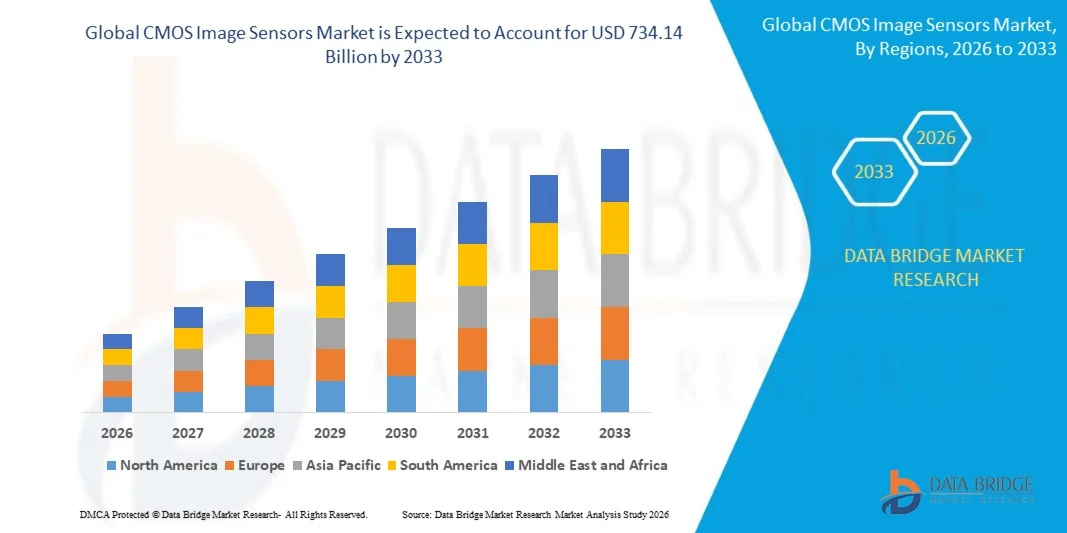

- El tamaño del mercado de los sensores de imagen CMOS global fue valoradoUSD 40.26 billion in 2025y se espera que alcanceUSD 734.14 billion by 2033, aCAGR of 43.75%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente adopción de sensores de imagen CMOS en teléfonos inteligentes, cámaras automotrices, automatización industrial y electrónica de consumo, impulsados por avances tecnológicos continuos en soluciones de imagen de alta resolución, baja potencia y con capacidad de IA

- Además, el aumento de la demanda de sistemas avanzados de asistencia al conductor (ADAS), vigilancia inteligente y dispositivos habilitados para IoT está estableciendo sensores de imagen CMOS como la tecnología de imagen preferida en varios sectores. Estos factores convergentes están acelerando el despliegue de sensores CMOS, lo que aumenta significativamente el crecimiento de la industria

Sensores de imagen CMOSMarket Analysis

- Los sensores de imagen CMOS, capaces de convertir la luz en señales electrónicas para imágenes de alta calidad, son cada vez más críticos en smartphones, sistemas de seguridad automotriz, inspección industrial y dispositivos médicos debido a su tamaño compacto, bajo consumo de energía y alto rendimiento

- La creciente demanda de sensores de imagen CMOS se alimenta principalmente de la penetración generalizada de los teléfonos inteligentes, la adopción creciente de vehículos autónomos y semiautónomas, el uso creciente de la visión de la máquina industrial y la creciente preferencia por soluciones de imagen integradas por alta resolución, baja luz y AI

- Asia-Pacífico dominaba el mercado de sensores de imagen CMOS con una cuota de 45,1%en 2025, debido a la rápida adopción en electrónica de consumo, sistemas de imagen automotriz y aplicaciones industriales

- Se espera que América del Norte sea la región de mayor crecimiento en el mercado de sensores de imagen CMOS durante el período de previsión debido a

- El segmento visible dominaba el mercado con una cuota de mercado del 69,7% en 2025, debido a su aplicación generalizada en electrónica de consumo como teléfonos inteligentes, tabletas y cámaras digitales. Los sensores de espectro visible son muy preferidos debido a su capacidad de capturar imágenes de alta calidad en condiciones de iluminación normales, asegurando una reproducción precisa de color y claridad de imagen. Su integración con tecnologías avanzadas de imagen aumenta el rendimiento para aplicaciones de fotografía, videograbación y visión de máquina

Ámbito de presentación de informesSensores de imagen CMOSMarket Segmentation

| Atributos | Sensores de imagen CMOSClaveMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Sensores de imagen CMOSTendencias de mercado

“Rising Adoption of CMOS Sensors in Automotive and Consumer Electronics”

- Una tendencia significativa en el mercado de sensores de imagen CMOS es la creciente incorporación de la tecnología CMOS en la electrónica automotriz y de consumo, impulsada por la creciente demanda de imágenes de alta calidad y capacidades inteligentes de detección. Esta tendencia posiciona los sensores CMOS como la columna vertebral para aplicaciones que requieren soluciones de imagen compactas, eficientes y de alto rendimiento

- Por ejemplo, Sony y ON Semiconductor suministran sensores de imagen CMOS avanzados ampliamente utilizados en cámaras de teléfonos inteligentes, sistemas ADAS automotrices y cámaras de seguridad. Estos sensores permiten una imagen de alta resolución, un rendimiento de baja luz y una fotografía computacional mejorada en diversos entornos.

- El sector automotriz depende cada vez más de sensores de imagen CMOS para aplicaciones tales como asistencia de controlador, detección de carriles y navegación autónoma, donde los sensores capturan datos visuales críticos en tiempo real. Esta adopción refuerza la seguridad de los vehículos y apoya el desarrollo de sistemas autónomos de próxima generación

- Los productos electrónicos de consumo, incluidos teléfonos inteligentes, tabletas y dispositivos portátiles, están integrando sensores CMOS para ofrecer una calidad de imagen superior, fotografía mejorada por AI y capacidades de vídeo. Esta integración está acelerando la diferenciación de productos y impulsando la innovación en imágenes compactas de dispositivos

- La automatización industrial y la robótica también están aprovechando sensores CMOS para la visión de la máquina, la inspección de calidad y el reconocimiento de objetos, donde la captura de imagen de alta velocidad y precisa mejora la eficiencia operativa. Estas aplicaciones están impulsando la demanda de sensores capaces de manejar condiciones exigentes de iluminación y movimiento

- El mercado está presenciando un rápido crecimiento en los sistemas de vigilancia y seguridad, donde los sensores CMOS permiten la vigilancia de alta resolución, el reconocimiento facial y el rendimiento de baja luz. Esta tendencia refuerza el papel de los sensores de imagen CMOS como componentes críticos para soluciones inteligentes de monitoreo en todas las industrias

CMOS Sensores de imagen Dinámica de mercado

Conductor

“Growing Demand for High-Resolution and AI-Enabled Imaging Solutions”

- El creciente requisito de la imagen de alta resolución y el procesamiento visual basado en AI está impulsando la adopción de sensores de imagen CMOS a través de los sectores automotriz, electrónica de consumo y industrial. Estos sensores proporcionan la precisión y la calidad de los datos necesarios para el análisis avanzado de imagen y visión de máquina

- Por ejemplo, Samsung suministra sensores CMOS de alta resolución para teléfonos inteligentes y cámaras inteligentes que soportan características basadas en AI como detección de objetos, reconocimiento facial y fotografía computacional. Estos sensores permiten a los dispositivos capturar imágenes más detalladas y apoyar algoritmos de inteligencia artificial para mejorar la experiencia de usuario

- La expansión de vehículos autónomos aumenta la demanda de sensores CMOS capaces de apoyar sistemas de percepción impulsados por AI que analizan el entorno y permiten una navegación segura. Estas aplicaciones requieren sensores con alto rango dinámico, bajo ruido y velocidades de marco rápidas

- Los sistemas de vigilancia y las iniciativas de ciudades inteligentes están adoptando cada vez más sensores CMOS habilitados para IA para análisis de vídeo en tiempo real, detección de amenazas y monitoreo conductual. Estas integraciones están mejorando la conciencia de la situación y la eficiencia operacional en entornos urbanos e industriales

- El creciente énfasis en la IA de borde y el procesamiento de imágenes en tiempo real en aplicaciones industriales y automotrices sigue impulsando la adopción. Los sensores de imagen CMOS se están convirtiendo en sistemas visuales inteligentes que requieren datos fiables para la toma de decisiones automatizada

Restraint/Challenge

“Sus costos de fabricación y requisitos de integración compleja”

- El mercado de sensores de imagen CMOS enfrenta desafíos debido al alto costo de fabricación avanzada de sensores y la complejidad de integrar sensores en diversos dispositivos y sistemas. Estos factores aumentan las barreras a la rentabilidad de entrada e impacto para los fabricantes

- Por ejemplo, Tower Semiconductor emplea técnicas sofisticadas de procesamiento de wafer y de precisión de litografía para producir sensores CMOS para aplicaciones automotrices e industriales. Los procesos de fabricación intrincados requieren instalaciones especializadas, personal cualificado y controles de calidad estrictos, elevando los costos de producción

- El diseño de sensores para cumplir con las limitaciones de rendimiento y tamaño de los dispositivos móviles y los sistemas automotrices requiere una inversión amplia y estrategias complejas de integración. Esto aumenta los plazos de desarrollo y limita la flexibilidad para el despliegue rápido de productos

- La dependencia de materiales semiconductores de vanguardia, litografía de alta resolución y técnicas de diseño de baja altura amplifica las presiones de costos y la vulnerabilidad de la cadena de suministro. Los fabricantes deben equilibrar cuidadosamente los requisitos de rendimiento con viabilidad de producción

- El aumento de la producción para satisfacer la creciente demanda mundial manteniendo un alto rendimiento, fiabilidad y precios competitivos sigue siendo un desafío importante. Estas limitaciones requieren colectivamente la optimización del proceso, la innovación en métodos de fabricación y la inversión estratégica para sostener el crecimiento del mercado

CMOS Sensores de imagen Ámbito de mercado

El mercado se segmenta sobre la base de espectro, tecnología de procesamiento de imágenes, resolución y uso final.

• Por Spectrum

Sobre la base del espectro, el mercado de sensores de imagen CMOS se segmenta en visible y no visible. El segmento visible dominaba el mercado con la mayor cuota de ingresos del 69,7% en 2025, impulsada por su aplicación generalizada en electrónica de consumo como teléfonos inteligentes, tabletas y cámaras digitales. Los sensores de espectro visible son muy preferidos debido a su capacidad de capturar imágenes de alta calidad en condiciones de iluminación normales, asegurando una reproducción precisa de color y claridad de imagen. Su integración con tecnologías avanzadas de imagen aumenta el rendimiento para aplicaciones de fotografía, videograbación y visión de máquina. Los fabricantes también favorecen los sensores de espectro visibles para la eficacia en función de los costos y la compatibilidad con los sistemas ópticos estándar, por lo que son una opción predeterminada para una amplia gama de dispositivos.

Se espera que el segmento no visible sea testigo de la CAGR más rápida de 2026 a 2033, impulsada por la creciente adopción en defensa, seguridad y aplicaciones industriales que requieren imágenes infrarrojas o ultravioletas. Por ejemplo, empresas como Sony Corporation están invirtiendo en sensores CMOS no visibles para sistemas de visión nocturna, imágenes térmicas e inspección industrial. Estos sensores permiten la detección más allá de la luz humana visible, apoyando vehículos autónomos, vigilancia y aplicaciones de investigación científica. El aumento de la demanda de imágenes multiespectral e hiperespectral impulsa aún más el crecimiento en este segmento, mejorando las capacidades de análisis y monitoreo.

• Mediante tecnología de procesamiento de imágenes

Sobre la base de la tecnología de procesamiento de imágenes, el mercado se segmenta en 2D y 3D. El segmento 2D dominaba el mercado en 2025 debido a su amplio uso en teléfonos inteligentes, tabletas, webcams y cámaras convencionales. Los sensores 2D ofrecen simplicidad, alta resolución y captura eficiente de imágenes a costos relativamente bajos, lo que los hace ideales para aplicaciones de consumo convencionales. Su ecosistema tecnológico maduro permite una integración perfecta con procesadores de señales de imagen y módulos de cámara, garantizando un rendimiento fiable en diversas condiciones de iluminación. Además, los sensores 2D son compatibles con aplicaciones impulsadas por IA, como reconocimiento facial y realidad aumentada, impulsando su adopción en mercados comerciales y consumidores.

Se espera que el segmento 3D sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el aumento de la demanda en aplicaciones automotrices, robóticas y AR/VR que requieren detección de profundidad y mapeo espacial. Por ejemplo, empresas como ON Semiconductor se centran en sensores CMOS 3D para sistemas LiDAR en vehículos autónomos. Los sensores 3D capturan información de profundidad junto con datos visuales, permitiendo el reconocimiento avanzado de gestos, la autenticación de seguridad y la automatización industrial. Los avances rápidos en las tecnologías de imagen 3D y los costos de disminución de la fabricación de sensores están acelerando la adopción en diversos sectores de uso final.

• Resolución

Sobre la base de la resolución, el mercado se segmenta en hasta 5 MP, 5 MP a 12 MP, 12 MP a 16 MP, y más allá 16 MP. El segmento de 5 MP a 12 MP dominó el mercado en 2025 debido a su equilibrio entre la calidad de imagen y la rentabilidad. Los sensores de esta gama son ampliamente utilizados en teléfonos inteligentes, cámaras de seguridad y electrónica de consumo, ofreciendo una resolución suficiente para imágenes detalladas manteniendo un menor consumo de energía y tamaños de módulos más pequeños. Su versatilidad permite la compatibilidad con una variedad de sistemas de lentes y algoritmos de procesamiento de imágenes, mejorando la experiencia de usuario en aplicaciones de fotografía y vídeo.

Se espera que el segmento de 16 MP anterior sea testigo de la CAGR más rápida de 2026 a 2033, impulsada por el aumento de la demanda en teléfonos inteligentes de alta gama, cámaras profesionales y sistemas de inspección industrial. Por ejemplo, Canon Inc. está aprovechando los sensores CMOS de 16 MP para cámaras DSLR y dispositivos de imagen médica. Los sensores de alta resolución permiten capturar imágenes precisas, capacidades avanzadas de zoom y análisis detallados en aplicaciones industriales y científicas. La tendencia hacia la imagen de alta definición para la vigilancia impulsada por AI, vehículos autónomos y realidad aumentada alimenta el crecimiento de este segmento.

• Por uso final

Sobre la base del uso final, el mercado se segmenta en defensa aeroespacial, automotriz, electrónica de consumo, salud y ciencias de la vida, vigilancia industrial, seguridad y otros. El segmento de electrónica de consumo dominaba el mercado en 2025 debido a la amplia integración de sensores CMOS en teléfonos inteligentes, tabletas, portátiles y dispositivos portátiles. La alta demanda de consumidores de capacidades de imagen superiores, streaming de vídeo y contenido de redes sociales impulsa este segmento. Los sensores CMOS en electrónica de consumo ofrecen tamaño compacto, eficiencia energética y alto rendimiento, soportando configuraciones multicamera, fotografía impulsada por IA y características AR. Los fabricantes priorizan este segmento debido a la adopción a gran escala y ciclos frecuentes de actualización de productos, asegurando un crecimiento constante de los ingresos.

Se espera que el segmento automotriz sea testigo de la CAGR más rápida de 2026 a 2033, impulsada por el aumento del despliegue de sensores de imagen CMOS en ADAS, vehículos autónomos y sistemas de monitoreo en cabina. Por ejemplo, Aptiv PLC está implementando sensores CMOS en cámaras para asistencia de estacionamiento, detección de carriles y sistemas de monitoreo de conductores. Estos sensores proporcionan imágenes de alta resolución para la seguridad, navegación y análisis en tiempo real. La creciente adopción de vehículos eléctricos, la integración de LiDAR y sistemas de transporte inteligentes impulsan aún más la demanda en este segmento, posicionando la automoción como un mercado de uso final de alto crecimiento.

Análisis regional del mercado de sensores de imagen CMOS

- Asia-Pacífico dominaba el mercado de sensores de imagen CMOS con la mayor cuota de ingresos del 45,1% en 2025, impulsado por la rápida adopción en electrónica de consumo, sistemas de imagen automotriz y aplicaciones industriales

- El ecosistema de fabricación rentable de la región, la fuerte presencia de fabs semiconductores y el aumento de los incentivos gubernamentales para la electrónica y los sectores automotriz están acelerando el crecimiento del mercado

- La disponibilidad de ingenieros cualificados, las crecientes inversiones de I+D en tecnologías de imagen y la digitalización rápida en las economías en desarrollo contribuyen al aumento del consumo de sensores CMOS en smartphones, sistemas de visión automotriz ADAS y sistemas de visión industrial

China CMOS Sensores de imagen de mercado

China ocupó la mayor parte del mercado de sensores de imagen CMOS en Asia y el Pacífico en 2025, debido a su liderazgo en la producción de smartphones, electrónica automotriz y automatización industrial. La amplia base de fabricación de semiconductores del país, las políticas gubernamentales favorables que promueven la electrónica de alta tecnología, y las crecientes exportaciones de componentes de imagen son los principales factores de crecimiento. La demanda también está respaldada por el aumento de la adopción de sensores 3D, sistemas de seguridad automotriz e innovaciones electrónicas de consumo.

India CMOS Sensores de imagen de mercado

India es testigo del crecimiento más rápido en la región de Asia y el Pacífico, alimentado por la creciente penetración de los smartphones, la expansión de la producción de electrónica automotriz y el aumento de la automatización industrial. Las iniciativas gubernamentales que apoyan a Make en la India y la fabricación nacional de semiconductores están fortaleciendo la adopción de sensores CMOS. Además, el aumento de las tecnologías de la imagen y el aumento de las inversiones en las exportaciones electrónicas contribuyen a una fuerte expansión del mercado.

Europe CMOS Image Sensors Market Insight

El mercado de sensores de imagen CMOS de Europa se está expandiendo constantemente, apoyado por la alta adopción de sistemas de seguridad automotriz, automatización industrial y electrónica de consumo. La región destaca soluciones avanzadas de imagen, cumplimiento de calidad e integración de sensores eficientes en energía. Aumentar el uso de sensores de alta resolución en la visión de la máquina, los vehículos autónomos y la imagen médica está mejorando aún más el crecimiento del mercado.

Alemania CMOS Sensores de imagen Mercado de visión

El mercado de sensores de imagen CMOS de Alemania está impulsado por su liderazgo en electrónica automotriz, automatización industrial y soluciones de imagen de alta precisión. El país se beneficia de una fuerte colaboración entre universidades y fabricantes de semiconductores, fomentando la innovación continua. La demanda es particularmente fuerte en las aplicaciones de ADAS automotriz, automatización de fábricas y electrónica de consumo de alta gama.

U.K. CMOS Sensores de imagen

El mercado de los Estados Unidos cuenta con el apoyo de sus sectores automotriz y electrónicos establecidos, los esfuerzos continuos por fortalecer el semiconductor interno R plagaD y la adopción creciente de sistemas avanzados de imagen. Con mayor atención en tecnologías autónomas de vehículos, soluciones de visión industrial y colaboraciones académicas-industrias, el Reino Unido sigue desempeñando un papel significativo en los mercados de sensores CMOS de alto valor.

North America CMOS Sensores de imagen Mercado Insight

North America se proyecta crecer en la CAGR más rápida de 2026 a 2033, impulsada por la fuerte demanda de sensores CMOS en smartphones, ADAS automotriz, vigilancia y automatización industrial. Las inversiones en imágenes habilitadas por AI, sistemas avanzados de asistencia al conductor y fabricación de semiconductores están impulsando la expansión del mercado. Aumentar el reforzamiento de la producción de semiconductores y aumentar las colaboraciones entre las empresas tecnológicas y los OEM automotriz apoyan el crecimiento del mercado.

Sensores de imagen CMOS de EE.UU.

Los EE.UU. representaron la mayor parte del mercado de América del Norte en 2025, sustentada por su robusto ecosistema semiconductor, la electrónica de consumo líder y las industrias automotrices, y una fuerte infraestructura R plagaD. El énfasis del país en la innovación, soluciones de imagen de alto rendimiento y capacidades de fabricación avanzadas está promoviendo la adopción en múltiples sectores. La presencia de actores clave de la industria y una cadena de suministro madura consolidan aún más la posición líder de Estados Unidos en la región.

Mercado de sensores de imagen CMOS Compartir

La industria de sensores de imagen CMOS está dirigida principalmente por empresas bien establecidas, incluyendo:

- Sony Group Corporation (Japón)

- Samsung Electronics Co., Ltd. (South Korea)

- OmniVision Technologies, Inc. (U.S.)

- onsemi Corporation (Estados Unidos)

- STMicroelectronics N.V. (Suiza)

- Canon Inc. (Japón)

- Panasonic Holdings Corporation (Japón)

- SK Hynix Inc. (Corea del Sur)

- Hamamatsu Photonics K.K. (Japón)

- Teledyne Technologies Incorporated (Estados Unidos)

- GalaxyCore Shanghai Limited Corporation (China)

- SmartSens Technology Co., Ltd.

- PixArt Imaging Inc. (Taiwan)

- Tower Semiconductor Ltd. (Israel)

- ams-OSRAM AG (Austria)

- Himax Technologies, Inc. (Taiwan)

- Siliconfile Technologies Inc. (Taiwan)

- Sharp Corporation (Japón)

- Caeleste CVBA (Bélgica)

Novedades en el mercado mundial de sensores de imagen CMOS

- En febrero de 2026, MetaSilicon obtuvo más de USD 43.2 millones en la financiación de la serie A para acelerar R plagaD para sensores de imagen CMOS de alta dinamismo, lo que indica una fuerte confianza de los inversores en la tecnología de imagen de próxima generación. Esta financiación permitirá a la empresa acelerar el desarrollo de sensores con mayor rango dinámico, mejorar la sensibilidad de baja luz, y tasas de marco más rápidas, que atienden a aplicaciones de electrónica automotriz, industrial y de consumo. La inversión pone de relieve la creciente demanda de soluciones avanzadas de imagen que pueden operar de forma fiable en diversos entornos, y posiciona a MetaSilicon para competir en el segmento de sensores CMOS de alto nivel, potencialmente impulsando la innovación en todo el mercado e impulsando a los rivales a mejorar sus propias ofertas de sensores

- En octubre de 2025, Sony Semiconductor Solutions Corporation anunció la próxima liberación del sensor de imagen CMOS IMX927 con aproximadamente 105 megapíxeles efectivos y salida de alta velocidad de hasta 100 fps, dirigidos a aplicaciones de inspección industrial y de alta precisión. Al permitir imágenes libres de distorsiones, ultra-alta resolución, este sensor aborda la creciente necesidad de automatización y control de calidad en las industrias manufactureras y logísticas. El IMX927 refuerza el liderazgo de Sony en sensores CMOS de grado industrial, amplía su cartera más allá de la electrónica de consumo, y acelera la adopción de sistemas avanzados de visión de máquina donde la precisión y la velocidad son críticas, influenciando directamente el paisaje competitivo en los mercados de imágenes industriales

- En julio de 2025, OmniVision lanzó un sensor de persiana global de 1,5 megapíxeles optimizado para sistemas de monitoreo de controladores automotrices, mejorando la huella de la empresa en el mercado de sensores CMOS automotriz. Este sensor está diseñado para ofrecer un rendimiento fiable en condiciones de iluminación variadas dentro de los vehículos, soportando aplicaciones de seguridad como monitorización de la atención del conductor y vigilancia en cabina. Mediante la mejora de la precisión de detección y la robustez operacional, OmniVision está abordando los requisitos regulatorios y OEM para sistemas críticos de seguridad, impulsando una mayor integración de sensores CMOS en vehículos modernos y estimulando el crecimiento en el sector de la imagen automotriz

- En abril de 2025, el TSMC aceleró la expansión de su instalación de Arizona con una inversión de USD 165 mil millones para soportar múltiples fabs avanzados, incluyendo la producción de semiconductores utilizados en sensores de imagen CMOS. Esta expansión garantiza una mayor capacidad de fabricación para sensores de alto rendimiento y SoCs asociados, apoyando la creciente demanda de segmentos de electrónica de automóviles, industriales y consumidores. Proporcionando capacidades de fabricación de última generación en 4nm, 3nm y 2nm nodos, TSMC está fortaleciendo la cadena de suministro mundial para sensores CMOS de alta resolución y alta velocidad, lo que permite una adopción más rápida de tecnologías avanzadas de imagen en múltiples industrias de uso final

- En octubre de 2024, Sony Semiconductor Solutions anunció el próximo sensor de imagen CMOS automotriz ISX038 capaz de procesar y producir simultáneamente imágenes RAW y YUV, dirigidos a sistemas avanzados de asistencia al conductor (ADAS) y vehículos autónomos. La funcionalidad de doble salida reduce la necesidad de hardware adicional de procesamiento de imágenes, simplificando el diseño del sistema y reduciendo los costos de integración. Esta innovación mejora el rendimiento en tiempo real de los sistemas de percepción de vehículos, mejora la calidad de la imagen bajo diversas condiciones de iluminación, y posiciona a Sony como proveedor clave para sensores de grado automotriz, apoyando una adopción más amplia de soluciones inteligentes de imagen en vehículos de próxima generación

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.