Global Coating Additives Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.93 Billion

USD

18.72 Billion

2025

2033

USD

11.93 Billion

USD

18.72 Billion

2025

2033

| 2026 –2033 | |

| USD 11.93 Billion | |

| USD 18.72 Billion | |

| % | |

|

Segmentación del mercado global de aditivos para recubrimientos, por tipo (acrílicos, fluoropolímeros, uretanos, aditivos metálicos y otros), función (modificadores de reología, dispersantes, agentes humectantes, modificadores de impacto y antiespumantes), formulación (a base de agua, solvente y polvo), aplicación (automotriz, arquitectura e industrial): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de aditivos para recubrimientos

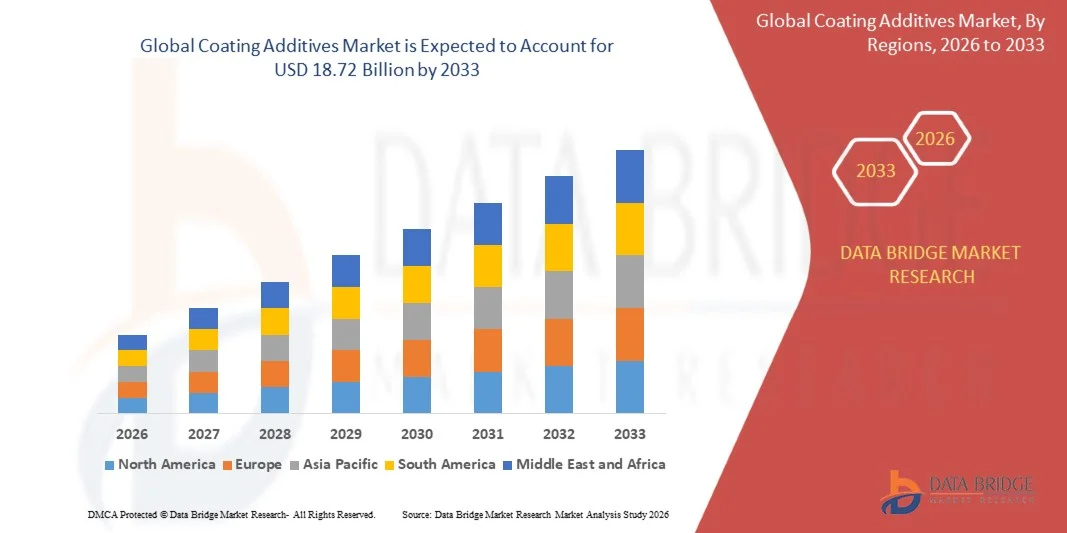

- El tamaño del mercado mundial de aditivos para recubrimientos se valoró en 11.930 millones de dólares en 2025 y se espera que alcance los 18.720 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,8% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de recubrimientos sostenibles y de alto rendimiento en los sectores automotriz, de la construcción e industrial. Los avances tecnológicos en las formulaciones de aditivos están mejorando la durabilidad, el brillo y el cumplimiento ambiental de los recubrimientos, lo que estimula su adopción en múltiples aplicaciones.

- Además, la creciente presión regulatoria para reducir las emisiones de COV y el creciente interés en los recubrimientos ecológicos y a base de agua están impulsando a los formuladores a incorporar aditivos avanzados para recubrimientos. Estos factores están acelerando la adopción de aditivos especializados, lo que impulsa significativamente la expansión del mercado.

Análisis del mercado de aditivos para recubrimientos

- Los aditivos para recubrimientos son productos químicos especializados que se utilizan para mejorar el rendimiento, la durabilidad y las propiedades estéticas de los recubrimientos. Incluyen modificadores de reología, dispersantes, agentes humectantes, antiespumantes y otros agentes funcionales que mejoran la aplicación, la calidad del acabado y el cumplimiento de las normativas medioambientales en recubrimientos arquitectónicos, automotrices e industriales.

- La creciente demanda de aditivos para recubrimientos se debe principalmente a la rápida urbanización, el crecimiento industrial y la creciente preferencia de los consumidores por acabados duraderos y de alta calidad. Además, la transición hacia recubrimientos sostenibles y de bajas emisiones, junto con los avances en las tecnologías de aditivos, está impulsando una mayor adopción en los mercados globales.

- La región de Asia-Pacífico dominó el mercado de aditivos para recubrimientos con una cuota del 36,4% en 2025, debido al rápido crecimiento de las actividades de construcción, la expansión de la producción automotriz y la creciente demanda de recubrimientos de alto rendimiento en todos los sectores industriales.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de aditivos para recubrimientos durante el período de pronóstico, debido a la creciente demanda de recubrimientos de alto rendimiento en aplicaciones automotrices, aeroespaciales e industriales.

- El segmento de arquitectura dominó el mercado con una cuota del 54% en 2025, debido a la rápida urbanización, el desarrollo de infraestructuras y la creciente demanda de revestimientos decorativos y protectores en edificios residenciales y comerciales. Los aditivos para revestimientos desempeñan un papel crucial en la mejora de la durabilidad, la resistencia a la intemperie y el atractivo estético de los revestimientos arquitectónicos. El aumento de la actividad constructiva en las economías emergentes está contribuyendo significativamente al crecimiento del segmento.

Alcance del informe y segmentación del mercado de aditivos para recubrimientos

|

Atributos |

Información clave del mercado de aditivos para recubrimientos |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de aditivos para recubrimientos

“Aumento en la adopción de aditivos para recubrimientos ecológicos y sostenibles”

- Una tendencia significativa en el mercado de aditivos para recubrimientos es la creciente preferencia por aditivos ecológicos y sostenibles, impulsada por la creciente presión regulatoria y la demanda de los consumidores de recubrimientos con bajo contenido de COV y de base acuosa. Este cambio está promoviendo el desarrollo de aditivos que mejoran el rendimiento a la vez que minimizan el impacto ambiental.

- Por ejemplo, BASF suministra una gama de dispersantes y modificadores de reología sostenibles que reducen el uso de disolventes y mejoran la eficiencia del recubrimiento, lo que ayuda a los fabricantes a cumplir con estándares ambientales más estrictos. Estas soluciones están permitiendo una mayor adopción de recubrimientos ecológicos en aplicaciones automotrices, industriales y arquitectónicas.

- Los aditivos para recubrimientos a base de agua y de origen biológico están ganando terreno a medida que las industrias buscan reducir las emisiones peligrosas y cumplir con los objetivos de sostenibilidad. Estos aditivos ofrecen beneficios como una mejor adhesión, resistencia a la corrosión y una menor huella ambiental, lo que los posiciona como facilitadores clave de tecnologías de recubrimiento más limpias.

- Los sectores de la automoción y la construcción están integrando cada vez más aditivos ecológicos para conseguir recubrimientos duraderos y de alto rendimiento, cumpliendo al mismo tiempo con las certificaciones medioambientales. Esta tendencia está acelerando la innovación en aditivos que equilibran la sostenibilidad con la eficiencia técnica.

- El aumento de normativas como REACH en el Reino Unido y las directrices sobre COV de la EPA de EE. UU. está impulsando a los fabricantes a sustituir los aditivos tradicionales a base de disolventes por alternativas más seguras. Esto está orientando el desarrollo de formulaciones más respetuosas con el medio ambiente.

- El mercado está presenciando una creciente inversión en I+D para aditivos de recubrimiento sostenibles de próxima generación, donde las empresas se centran en mejorar el rendimiento funcional sin comprometer la ecocompatibilidad. Esta tendencia refuerza el cambio a largo plazo hacia soluciones de recubrimiento más ecológicas y seguras en todos los sectores.

Dinámica del mercado de aditivos para recubrimientos

Conductor

“Creciente demanda de recubrimientos de alto rendimiento y durabilidad”

- La creciente necesidad de recubrimientos que ofrezcan una durabilidad superior, resistencia a la corrosión y un atractivo estético está impulsando la demanda de aditivos avanzados para recubrimientos. Las industrias requieren aditivos que puedan mejorar la formación de la película, la resistencia al rayado y la longevidad en condiciones ambientales adversas.

- Por ejemplo, Clariant produce aditivos de alto rendimiento, como agentes antisedimentación y agentes humectantes, que mejoran la consistencia y la durabilidad de los recubrimientos para aplicaciones automotrices e industriales. Estos aditivos permiten a los fabricantes ofrecer recubrimientos de primera calidad que cumplen con las exigentes expectativas de rendimiento.

- La creciente demanda de los sectores automotriz, aeroespacial y de equipos industriales está impulsando la adopción de aditivos especiales que mejoran la adhesión, la resistencia química y las propiedades mecánicas. Estas mejoras funcionales prolongan la vida útil de los productos recubiertos y reducen los costos de mantenimiento.

- Los avances en nanotecnología y química de polímeros están permitiendo el desarrollo de aditivos que mejoran la estabilidad a los rayos UV, la resistencia al rayado y la protección contra la corrosión, lo que contribuye a la mayor durabilidad de los recubrimientos. Esto está animando a los fabricantes a incorporar aditivos multifuncionales en aplicaciones de alto valor.

- La urbanización y el crecimiento de la infraestructura industrial están aumentando la necesidad de recubrimientos duraderos para edificios, puentes y superficies industriales, lo que impulsa un mayor consumo de aditivos de recubrimiento eficaces. Estos factores, en conjunto, respaldan la expansión del mercado y refuerzan la demanda de soluciones orientadas al rendimiento.

Restricción/Desafío

“Regulaciones ambientales estrictas y requisitos de cumplimiento”

- El mercado de aditivos para recubrimientos se enfrenta a desafíos derivados de estrictas normativas medioambientales que limitan las emisiones de disolventes, sustancias peligrosas y compuestos orgánicos volátiles. El cumplimiento de normas como REACH en Europa y las regulaciones de la EPA en EE. UU. añade complejidad a la formulación y selección de aditivos.

- Por ejemplo, Dow Chemical colabora estrechamente con los organismos reguladores para reformular aditivos que cumplan con las restricciones de COV y metales pesados, manteniendo al mismo tiempo el rendimiento del recubrimiento. Estos ajustes impulsados por la normativa aumentan los costes de producción y requieren inversiones continuas en I+D.

- Los fabricantes también deben tener en cuenta las variaciones internacionales en las normas medioambientales, lo que complica la distribución global de productos y la gestión de la cadena de suministro. Estas exigencias de cumplimiento pueden ralentizar los lanzamientos de productos y aumentar los gastos operativos.

- El cambio hacia formulaciones acuosas y con bajo contenido de COV, si bien es beneficioso para el medio ambiente, requiere la reformulación de las carteras de aditivos existentes, lo que plantea desafíos técnicos y financieros. Equilibrar los objetivos de sostenibilidad con los requisitos de rendimiento sigue siendo un obstáculo persistente para los actores del mercado.

- En general, el estricto entorno regulatorio sigue condicionando la planificación estratégica, los procesos de producción y las líneas de innovación de los fabricantes de aditivos para recubrimientos. Estos desafíos subrayan la importancia de desarrollar soluciones que cumplan con la normativa, sean de alto rendimiento y rentables.

Alcance del mercado de aditivos para recubrimientos

El mercado se segmenta en función del tipo, la función, la formulación y la aplicación.

• Por tipo

On the basis of type, the coating additives market is segmented into acrylic, fluoropolymers, urethanes, metallic additives, and others. The acrylic segment dominated the largest market revenue share in 2025, driven by its versatile performance characteristics such as improved durability, weather resistance, and cost-effectiveness across multiple coating applications. Acrylic additives are widely preferred in architectural and industrial coatings due to their ability to enhance gloss retention, adhesion, and UV stability. Their compatibility with water-based formulations further supports demand amid rising environmental regulations. In addition, the growing construction and infrastructure activities globally continue to strengthen the consumption of acrylic-based additives in protective and decorative coatings.

The fluoropolymers segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by increasing demand for high-performance coatings in extreme environments. Fluoropolymer additives provide superior chemical resistance, low surface energy, and exceptional durability, making them suitable for advanced industrial and automotive applications. Their ability to deliver anti-corrosion and non-stick properties enhances their adoption in specialized coatings. Expanding use in aerospace, electronics, and high-end architectural coatings further contributes to segment growth. Continuous innovation in high-performance materials is expected to accelerate fluoropolymer demand.

• By Function

On the basis of function, the coating additives market is segmented into rheology modifiers, dispersing, wetting agent, impact modifier, and anti-foaming. The rheology modifiers segment dominated the largest market revenue share in 2025, driven by its critical role in controlling viscosity, flow behavior, and application properties of coatings. These additives ensure uniform film formation and prevent issues such as sagging or sedimentation during application. Their importance in both water-based and solvent-based coatings makes them indispensable across industries. Increasing focus on coating performance consistency and quality is further boosting their demand. Growth in industrial coatings also supports widespread usage of rheology modifiers.

The wetting agent segment is expected to witness the fastest CAGR from 2026 to 2033, driven by the rising need for improved substrate wetting and surface coverage. Wetting agents enhance the spreading and adhesion of coatings on various surfaces, improving overall finish quality and durability. Their growing use in high-performance and specialty coatings is contributing to increased adoption. Demand from automotive refinishing and electronics coatings is further accelerating segment expansion. Technological advancements in surface chemistry are also supporting innovation in wetting agent formulations.

• By Formulation

On the basis of formulation, the coating additives market is segmented into water, solvent, and powder based. The water-based segment held the largest market revenue share of 46% in 2025 driven by increasing environmental regulations and the shift toward low-VOC and eco-friendly coating solutions. Water-based formulations offer reduced toxicity, improved safety, and compliance with stringent emission standards. Their growing adoption in architectural and industrial coatings is supported by advancements in performance characteristics. Rising consumer awareness regarding sustainability further strengthens demand. Expansion of green building initiatives is also contributing to segment dominance.

The powder-based segment is expected to witness the fastest growth from 2026 to 2033, driven by its solvent-free nature and high material efficiency. Powder coatings provide excellent durability, corrosion resistance, and minimal waste generation, making them highly attractive for industrial applications. Their increasing use in automotive components, appliances, and metal furniture is boosting additive demand. Technological improvements in powder coating processes are expanding application scope. Sustainability trends and regulatory support are further accelerating adoption of powder-based formulations.

• By Application

On the basis of application, the coating additives market is segmented into automotive, architecture, and industrial. The architectural segment dominated the largest market revenue share of 54% in 2025, driven by rapid urbanization, infrastructure development, and increasing demand for decorative and protective coatings in residential and commercial buildings. Coating additives play a crucial role in enhancing durability, weather resistance, and aesthetic appeal in architectural coatings. Rising construction activities in emerging economies are significantly contributing to segment growth. Demand for energy-efficient and sustainable buildings is further boosting the use of advanced coating solutions. Continuous renovation and maintenance activities also support steady demand.

The automotive segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by increasing vehicle production and demand for high-performance coatings. Coating additives are essential in improving scratch resistance, gloss, and corrosion protection in automotive finishes. Growing adoption of electric vehicles and lightweight materials is driving the need for advanced coating technologies. Stringent quality and durability standards in the automotive industry further support additive demand. Innovations in coating formulations for enhanced aesthetics and protection are accelerating segment expansion.

Coating Additives Market Regional Analysis

- Asia-Pacific dominated the coating additives market with the largest revenue share of 36.4% in 2025, driven by rapid growth in construction activities, expanding automotive production, and increasing demand for high-performance coatings across industrial sectors

- The region’s cost-effective manufacturing environment, rising investments in infrastructure development, and strong presence of coating and chemical manufacturers are accelerating market expansion

- Increasing urbanization, supportive government initiatives for industrial growth, and rising adoption of eco-friendly coatings are contributing to higher demand for coating additives across developing economies

China Coating Additives Market Insight

China held the largest share in the Asia-Pacific coating additives market in 2025, owing to its strong position as a global manufacturing hub for chemicals, coatings, and construction materials. The country benefits from large-scale production capabilities, continuous investments in industrial infrastructure, and high demand from automotive and architectural sectors. Government support for domestic manufacturing and exports, along with rapid urban development, further drives consumption of coating additives across multiple industries.

India Coating Additives Market Insight

India is witnessing the fastest growth in the Asia-Pacific region, fueled by increasing construction projects, rising automotive production, and growing demand for decorative and protective coatings. Government initiatives such as infrastructure development programs and “Make in India” are strengthening the domestic manufacturing sector. In addition, expanding middle-class population and increasing real estate activities are boosting demand for high-quality coatings, thereby supporting market growth.

Europe Coating Additives Market Insight

The Europe coating additives market is expanding steadily, supported by stringent environmental regulations, high demand for sustainable coatings, and growing focus on advanced formulation technologies. The region emphasizes low-VOC and water-based coatings, encouraging the use of specialized additives to enhance performance and compliance. Increasing investments in research and innovation for eco-friendly coating solutions are further driving market growth across industries.

Germany Coating Additives Market Insight

Germany’s coating additives market is driven by its strong automotive industry, advanced manufacturing capabilities, and well-established chemical sector. The country focuses on high-performance and sustainable coating technologies, supported by strong R&D infrastructure and industrial collaborations. Demand is particularly strong in automotive coatings, industrial machinery, and high-end architectural applications requiring durability and precision.

U.K. Coating Additives Market Insight

El mercado británico se ve impulsado por la creciente demanda de materiales de construcción sostenibles, el aumento de las actividades de renovación y la creciente adopción de recubrimientos ecológicos. El enfoque del país en la reducción de las emisiones de carbono y la mejora de la eficiencia energética de los edificios está impulsando el uso de aditivos avanzados para recubrimientos. Las sólidas iniciativas de investigación y la colaboración entre la industria y las instituciones académicas también contribuyen a la innovación en las formulaciones de recubrimientos.

Análisis del mercado de aditivos para recubrimientos en Norteamérica

Se prevé que Norteamérica experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de recubrimientos de alto rendimiento en los sectores automotriz, aeroespacial e industrial. La región se beneficia de capacidades tecnológicas avanzadas, un fuerte enfoque en la innovación de productos y una creciente adopción de recubrimientos respetuosos con el medio ambiente. El crecimiento en la modernización de la infraestructura y las actividades industriales también contribuyen a la expansión del mercado.

Análisis del mercado estadounidense de aditivos para recubrimientos

En 2025, Estados Unidos representó la mayor cuota del mercado norteamericano, gracias a su sólida presencia de fabricantes de recubrimientos, sus avanzadas capacidades de I+D y la alta demanda de los sectores de la construcción y la automoción. El énfasis del país en la sostenibilidad, el cumplimiento normativo y la innovación impulsa el desarrollo de aditivos avanzados para recubrimientos. Una red de distribución consolidada y los continuos avances tecnológicos refuerzan aún más la posición de Estados Unidos en el mercado.

Cuota de mercado de aditivos para recubrimientos

La industria de aditivos para recubrimientos está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Croda International Plc (Reino Unido)

- Compañía Química ANGUS (EE. UU.)

- Compañía Química Eastman (EE. UU.)

- Dow (EE. UU.)

- BASF SE (Alemania)

- Huntsman International LLC. (EE. UU.)

- Formosa Plastics Corporation (Taiwán)

- Royal Dutch Shell Plc (Países Bajos)

- Eni SpA (Italia)

- Evonik Industries AG (Alemania)

- Grupo Ineos AG (Reino Unido)

- LANXESS (Alemania)

- Nizhnekamskneftekhim (Rusia)

- Repsol (España)

- SABIC (Arabia Saudita)

- Corporación Exxon Mobil (EE. UU.)

- Grupo TPC (EE. UU.)

- Corporación ZEON (Japón)

- Borealis AG (Austria)

Últimos avances en el mercado mundial de aditivos para recubrimientos

- En marzo de 2026, allnex anunció que presentará soluciones avanzadas de aditivos en Tire Technology 2026, introduciendo innovaciones diseñadas para optimizar los procesos de formulación, mejorar el rendimiento de la adhesión y aumentar la sostenibilidad en los recubrimientos industriales y para neumáticos. Este desarrollo subraya el creciente interés del mercado en aditivos de alto rendimiento y respetuosos con el medio ambiente. Al proporcionar soluciones que mejoran la eficiencia y la durabilidad del producto, allnex fortalece su posición en el sector de los recubrimientos industriales, al tiempo que ayuda a los fabricantes a cumplir con las normativas ambientales más estrictas y a reducir los residuos de producción, acelerando así la adopción de aditivos de alto rendimiento en todos los sectores industriales.

- En febrero de 2026, BASF presentó la tecnología Near-Zero SVOC para recubrimientos de interiores, que ofrece emisiones significativamente reducidas sin comprometer la durabilidad, el brillo ni la calidad del acabado. Este avance responde a la creciente presión regulatoria y de los consumidores por entornos interiores más saludables y productos de bajas emisiones. Al permitir a los formuladores cumplir con los estrictos estándares ambientales manteniendo un rendimiento superior del recubrimiento, esta tecnología posiciona a BASF como líder en aditivos sostenibles y de alto rendimiento, impulsando aún más la transición hacia soluciones ecológicas en aplicaciones residenciales y comerciales.

- En junio de 2025, Evonik Coating Additives lanzó TEGO Foamex 8051, un antiespumante de alta eficiencia a base de siloxano diseñado para recubrimientos decorativos al agua. Esta innovación permite a los formuladores lograr acabados más lisos, reducir los defectos superficiales y mantener el cumplimiento de las normas ambientales, mejorando así la eficiencia operativa. Al mejorar la calidad y la fiabilidad de los recubrimientos y, al mismo tiempo, favorecer formulaciones ecológicas, TEGO Foamex 8051 refuerza la demanda del mercado de antiespumantes avanzados y aditivos de alto rendimiento en los sectores arquitectónico e industrial.

- En noviembre de 2025, BASF SE lanzó una nueva línea de aditivos para recubrimientos de base biológica, con el objetivo de reducir el impacto ambiental y, al mismo tiempo, mejorar el rendimiento del producto. Esta estrategia amplía la cartera de soluciones sostenibles de BASF y posiciona a la compañía como líder en recubrimientos ecológicos. Se espera que la introducción de aditivos de base biológica atraiga a clientes con conciencia ambiental, aumente su adopción en recubrimientos industriales y arquitectónicos, y refuerce la ventaja competitiva de BASF ante el creciente aumento de la demanda mundial de tecnologías de recubrimiento sostenibles y de alto rendimiento.

- En octubre de 2025, Evonik Industries AG inauguró un nuevo centro de innovación dedicado al desarrollo de aditivos avanzados para recubrimientos, diseñado para acelerar las actividades de I+D y fomentar la colaboración con los clientes en soluciones a medida. Este centro refuerza el enfoque de Evonik en la innovación de productos, permitiendo un desarrollo más rápido de aditivos especializados y de alto rendimiento que satisfacen las necesidades específicas de la industria. Al mejorar las capacidades de formulación y promover soluciones de recubrimiento sostenibles y funcionales, esta iniciativa otorga a Evonik una ventaja estratégica en un mercado cada vez más impulsado por el rendimiento, la personalización y el cumplimiento ambiental.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.