Global Coil Coating Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.40 Billion

USD

5.17 Billion

2025

2033

USD

3.40 Billion

USD

5.17 Billion

2025

2033

| 2026 –2033 | |

| USD 3.40 Billion | |

| USD 5.17 Billion | |

| % | |

|

Segmentación del mercado global de recubrimientos para bobinas, por tipo (poliéster, fluoruro de polivinilideno (PVDF), poliuretano (PU), plastisoles y otros), aplicación (acero y aluminio), usuario final (construcción, electrodomésticos, automoción y otros): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de recubrimiento de bobinas

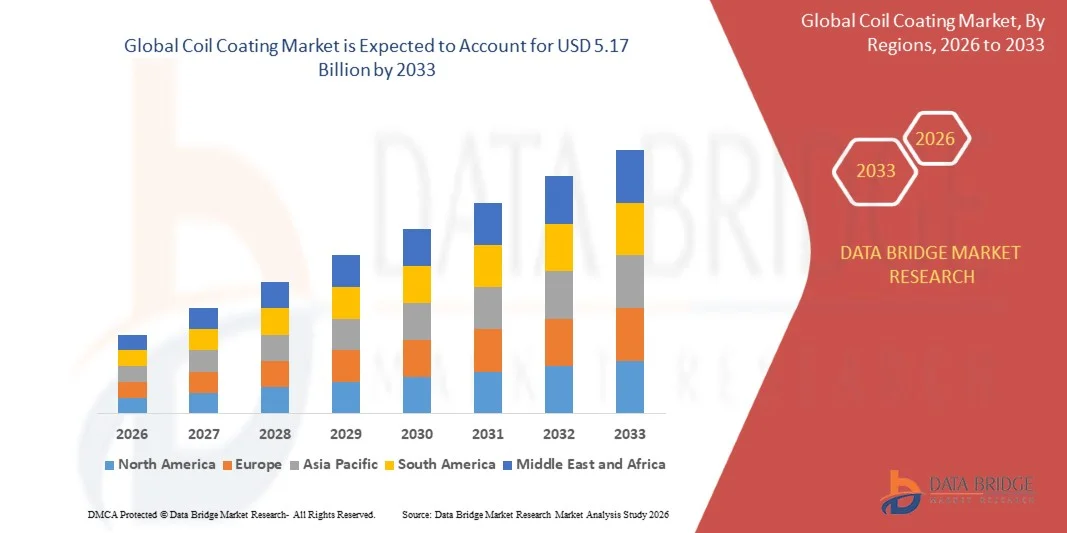

- El tamaño del mercado global de recubrimientos de bobinas se valoró en 3.400 millones de dólares en 2025 y se espera que alcance los 5.170 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,4% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de metales recubiertos duraderos, estéticamente atractivos y resistentes a la corrosión en los sectores de la construcción, la automoción y los electrodomésticos, lo que impulsa la adopción de soluciones avanzadas de recubrimiento de bobinas.

- Además, el creciente interés en la eficiencia energética, la sostenibilidad y el rendimiento duradero en aplicaciones industriales y de infraestructura está fomentando el uso de recubrimientos de bobinas de alto rendimiento. Estos factores están acelerando la adopción en el mercado e impulsando significativamente el crecimiento general de la industria.

Análisis del mercado de recubrimiento de bobinas

- Los recubrimientos para bobinas son láminas de metal prepintadas o pre-recubiertas, generalmente aplicadas a acero o aluminio, que ofrecen mayor resistencia a la corrosión, retención del color y durabilidad de la superficie. Estos recubrimientos se utilizan en paneles de construcción, techos, electrodomésticos y componentes automotrices, proporcionando beneficios tanto funcionales como decorativos.

- La creciente demanda de recubrimientos para bobinas se debe principalmente a la rápida urbanización, el aumento de las actividades de construcción y fabricación, y la creciente preferencia por materiales de construcción y productos industriales duraderos y de bajo mantenimiento. Además, las innovaciones tecnológicas como el PVDF, el poliuretano y los recubrimientos de curado energético están impulsando aún más la expansión del mercado.

- La región de Asia-Pacífico dominó el mercado de recubrimiento de bobinas con una cuota del 47,23 % en 2025, debido al rápido desarrollo de infraestructuras, la expansión de las actividades de construcción y una fuerte presencia de centros de procesamiento de metales y fabricación de recubrimientos.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de recubrimiento de bobinas durante el período de pronóstico debido a la fuerte demanda de metales recubiertos en los sectores de construcción, automoción y electrodomésticos.

- El segmento del acero dominó el mercado con una cuota de mercado del 61,7% en 2025, debido a su amplio uso en la construcción, los electrodomésticos y la industria automotriz. Los sustratos de acero recubiertos con recubrimientos para bobinas ofrecen una mayor resistencia a la corrosión, un mejor acabado superficial y una vida útil prolongada, lo que los convierte en una opción confiable tanto para fines estructurales como decorativos.

Alcance del informe y segmentación del mercado de recubrimientos de bobinas

|

Atributos |

Información clave del mercado de recubrimientos para bobinas |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de recubrimientos de bobinas

“Aumento en la adopción de PVDF y recubrimientos de alto rendimiento”

- Una tendencia significativa en el mercado de recubrimientos para bobinas es la creciente adopción de PVDF y otros recubrimientos de alto rendimiento en aplicaciones arquitectónicas e industriales, impulsada por la creciente demanda de superficies metálicas duraderas, resistentes a la corrosión y estéticamente atractivas. Estos recubrimientos permiten la creación de materiales de construcción, paneles de electrodomésticos y componentes automotrices duraderos y energéticamente eficientes, lo que aumenta el valor y la vida útil de los metales recubiertos.

- For instance, AkzoNobel offers PVDF-based coil coatings that are widely used in commercial facades and roofing projects, providing superior color retention and resistance to UV and chemical exposure. Such high-performance coatings allow architects and manufacturers to meet strict durability and design requirements while supporting sustainable construction initiatives

- The adoption of polyurethane and other advanced coatings is also rising, particularly in industrial and commercial sectors, where enhanced chemical resistance, mechanical strength, and flexibility are critical. This trend is positioning coil coatings as essential for high-value applications where standard paints cannot deliver required performance

- Increasing demand for premium architectural designs is fueling the use of PVDF coatings, as they offer both aesthetic versatility and long-term reliability, particularly in regions with harsh climatic conditions. These coatings are increasingly preferred in facade panels, curtain walls, and exterior metal components

- The appliance sector is leveraging high-performance coatings to ensure corrosion resistance, heat stability, and surface smoothness for refrigerators, ovens, and HVAC units. This trend is supporting the expansion of coil coating applications beyond construction, broadening market reach

- Automotive and transportation industries are incorporating energy-curable and UV-resistant coatings for metal panels and components, enhancing durability and reducing production cycle times. The rising adoption of such coatings is further accelerating overall market growth

Coil Coating Market Dynamics

Driver

“Rising Demand for Durable and Corrosion-Resistant Metals”

- The growing need for long-lasting, corrosion-resistant, and low-maintenance metal products is driving the demand for coil coatings across construction, automotive, and appliance industries. These coatings enhance metal performance, ensure color retention, and extend service life in harsh environmental conditions, making them critical for modern industrial applications

- For instance, PPG Industries introduced DURANEXT energy-curable coil coatings that allow ultra-fast curing at ambient temperatures, improving production efficiency while maintaining high durability. Such innovations are strengthening adoption of coil coatings in energy-efficient buildings and industrial metal applications

- Expanding infrastructure and rapid urbanization are increasing the need for high-quality metal panels and roofing solutions, directly contributing to coil coating demand. These factors are driving manufacturers to adopt advanced coatings that can withstand environmental and mechanical stresses

- The rising emphasis on sustainability and environmental compliance is encouraging the use of solvent-free, low-VOC, and energy-efficient coil coatings. Companies that integrate these technologies are gaining competitive advantages while meeting regulatory standards

- Increasing global appliance production, particularly in emerging markets, is creating demand for pre-coated metals with consistent surface quality and corrosion protection. Coil coatings are becoming the preferred solution for appliance manufacturers aiming to improve product lifespan and aesthetic appeal

Restraint/Challenge

“High Raw Material Costs”

- The coil coating market faces challenges due to fluctuating and high costs of raw materials, including specialty resins, pigments, and PVDF components, which impact production expenses and pricing strategies. Maintaining cost efficiency while delivering high-performance coatings remains a key concern for manufacturers

- For instance, AkzoNobel and Beckers Group have highlighted the impact of rising fluoropolymer and resin prices on their coil coating product lines. Such cost pressures affect profit margins and can limit the ability to scale production in line with growing demand

- The reliance on imported raw materials in certain regions adds supply chain vulnerability, exposing manufacturers to price volatility and potential delays. This challenge necessitates strategic sourcing and inventory management to stabilize production costs

- High raw material costs also constrain investment in advanced coating technologies, such as energy-curable or PVDF systems, slowing the adoption rate in cost-sensitive markets

- Balancing performance requirements with economic feasibility is an ongoing challenge, particularly for manufacturers targeting large-scale construction and industrial projects where price competitiveness is critical

Coil Coating Market Scope

The market is segmented on the basis of type, application, and end-user.

• By Type

On the basis of type, the coil coating market is segmented into Polyester, Polyvinylidene Fluorides (PVDF), Polyurethane (PU), Plastisols, and Others. The Polyester segment dominated the largest market revenue share in 2025, driven by its cost-effectiveness, excellent weathering properties, and suitability for a wide range of applications. Polyester coatings are widely used in building panels and appliances due to their durability, color retention, and ease of application, making them a preferred choice for both commercial and residential projects. The segment also benefits from strong availability across global markets and compatibility with various metal substrates, enhancing its adoption across industries.

Se prevé que el segmento de PVDF experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda en aplicaciones arquitectónicas de alto rendimiento. Por ejemplo, empresas como PPG Industries están ampliando la producción de PVDF debido a su excelente resistencia a la radiación UV, la corrosión química y las condiciones climáticas extremas. Los recubrimientos de PVDF son los preferidos para fachadas de edificios de alta gama y paneles solares, donde la estética y la durabilidad a largo plazo son fundamentales, y su capacidad para mantener el brillo y el color durante décadas impulsa la expansión del mercado. El aumento de la actividad constructiva en regiones desarrolladas y emergentes también respalda el crecimiento de los recubrimientos de bobinas de PVDF.

• Mediante solicitud

En función de su aplicación, el mercado de recubrimientos para bobinas se segmenta en acero y aluminio. El segmento de acero representó la mayor cuota de mercado, con un 61,7 % en 2025, impulsado por su amplio uso en la construcción, los electrodomésticos y la industria automotriz. Los sustratos de acero recubiertos con estos recubrimientos ofrecen mayor resistencia a la corrosión, un mejor acabado superficial y una vida útil prolongada, lo que los convierte en una opción fiable tanto para fines estructurales como decorativos. Su fuerte adopción en techos, revestimientos y paneles de electrodomésticos contribuye a una demanda constante, y la infraestructura consolidada para el recubrimiento de acero refuerza aún más su dominio del mercado.

Se prevé que el segmento del aluminio experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por su creciente utilización en la construcción ligera y el transporte. Por ejemplo, AkzoNobel ha estado promoviendo activamente los recubrimientos de bobinas de aluminio para diseños arquitectónicos modernos y aplicaciones aeroespaciales, aprovechando su ligereza y resistencia a la corrosión. Estos recubrimientos están ganando terreno en edificios de gran altura, paneles solares y autopartes, donde la reducción de peso y la alta resistencia son cruciales, lo que impulsa las perspectivas de crecimiento del segmento.

• Por el usuario final

Según el usuario final, el mercado de recubrimientos para bobinas se segmenta en Construcción, Electrodomésticos, Automoción y Otros. El segmento de Construcción dominó la mayor cuota de mercado en 2025, impulsado por el creciente desarrollo de infraestructuras y la demanda de soluciones de revestimiento exterior estéticamente atractivas y duraderas. Los materiales recubiertos para bobinas se utilizan ampliamente en cubiertas, paneles de pared y fachadas para proporcionar resistencia a la corrosión, eficiencia energética y un atractivo visual duradero, lo que favorece su adopción a gran escala en proyectos residenciales y comerciales.

Se prevé que el segmento de electrodomésticos experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de recubrimientos duraderos, decorativos y resistentes a la corrosión para refrigeradores, lavadoras y unidades de aire acondicionado. Por ejemplo, Mitsubishi Chemical ha estado ampliando sus soluciones de recubrimiento de serpentines, diseñadas específicamente para fabricantes de electrodomésticos, con el fin de mejorar la vida útil y la calidad visual de sus productos. El enfoque en electrodomésticos de alta gama y eficiencia energética, especialmente en economías emergentes, impulsa el crecimiento, mientras que la innovación en tecnologías de recubrimiento mejora el rendimiento y el atractivo, lo que favorece la expansión del segmento.

Análisis regional del mercado de recubrimiento de bobinas

- La región de Asia-Pacífico dominó el mercado de recubrimiento de bobinas con la mayor cuota de ingresos, un 47,23 % en 2025, impulsada por el rápido desarrollo de infraestructuras, la expansión de las actividades de construcción y una fuerte presencia de centros de procesamiento de metales y fabricación de recubrimientos.

- El entorno manufacturero rentable de la región, el aumento de las inversiones en materiales de construcción y producción de electrodomésticos, y el creciente volumen de exportaciones de metales revestidos están acelerando la expansión del mercado.

- La disponibilidad de mano de obra calificada, las políticas gubernamentales favorables y la rápida industrialización en las economías en desarrollo están contribuyendo a un mayor consumo de recubrimientos para bobinas en los sectores de la construcción, la automoción y los electrodomésticos.

Análisis del mercado chino de recubrimiento de bobinas

En 2025, China ostentaba la mayor cuota del mercado de recubrimientos para bobinas en Asia-Pacífico, gracias a su posición como líder mundial en la producción de acero y aluminio y en proyectos de construcción a gran escala. Su sólida base industrial, los incentivos gubernamentales para materiales de construcción avanzados y su amplia capacidad de exportación de metales recubiertos son factores clave para el crecimiento. La demanda se ve impulsada, además, por las inversiones en recubrimientos de alto rendimiento para electrodomésticos y aplicaciones automotrices, tanto para el mercado nacional como para el internacional.

Análisis del mercado de recubrimiento de bobinas en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la creciente urbanización, el aumento de la actividad de la construcción y la expansión de la fabricación de electrodomésticos. Iniciativas gubernamentales como "Make in India" e inversiones en infraestructura industrial están fortaleciendo la demanda de recubrimientos de bobinas de alta calidad. Además, la creciente demanda de edificios energéticamente eficientes, techos duraderos y productos metálicos recubiertos orientados a la exportación está contribuyendo a una sólida expansión del mercado.

Análisis del mercado europeo de recubrimiento de bobinas

El mercado europeo de recubrimientos para bobinas se expande de forma constante, impulsado por estrictas normativas, una alta demanda de metales recubiertos duraderos y sostenibles, y crecientes inversiones en recubrimientos especiales para los sectores de la construcción y la automoción. La región prioriza la calidad, el cumplimiento de la normativa medioambiental y el rendimiento a largo plazo, especialmente en fachadas de edificios y paneles de electrodomésticos. La creciente adopción de recubrimientos de PVDF y poliuretano en aplicaciones arquitectónicas está impulsando aún más el crecimiento del mercado.

Análisis del mercado alemán de recubrimientos de bobinas

Germany’s coil coating market is driven by its leadership in high-quality steel and aluminum production, strong construction and automotive sectors, and export-oriented industrial base. The country has well-established R&D networks and collaborations between academic institutions and coating manufacturers, fostering continuous innovation in coil coating technologies. Demand is particularly strong for high-performance coatings used in building facades, appliances, and automotive components.

U.K. Coil Coating Market Insight

The U.K. market is supported by a mature construction and appliance manufacturing industry, growing focus on sustainable and energy-efficient building materials, and increasing demand for specialty metal coatings. Rising investments in research and development, advanced coating technologies, and collaborations with architectural and industrial firms are driving market expansion. The U.K. continues to play a significant role in high-quality and decorative coil coatings.

North America Coil Coating Market Insight

North America is projected to grow at the fastest CAGR from 2026 to 2033, driven by strong demand for coated metals in building and construction, automotive, and appliance sectors. Focus on energy-efficient buildings, lightweight construction materials, and high-performance coatings is boosting demand. In addition, increasing reshoring of metal processing facilities and growing collaboration between coating manufacturers and industrial end-users are supporting market expansion.

U.S. Coil Coating Market Insight

The U.S. accounted for the largest share in the North America market in 2025, underpinned by its expansive construction and appliance manufacturing industry, strong R&D infrastructure, and significant investment in specialty coatings. The country’s focus on innovation, regulatory compliance, and sustainability is encouraging the adoption of high-performance coil coatings in construction, automotive, and industrial applications. Presence of key players and a mature distribution network further solidify the U.S.'s leading position in the region.

Coil Coating Market Share

The coil coating industry is primarily led by well-established companies, including:

- Akzo Nobel N.V. (Netherlands)

- Henkel Adhesives Technologies India Private Limited (India)

- Kansai Nerolac Paints Limited (India)

- PPG Industries, Inc. (U.S.)

- Beckers Group (Germany)

- The Sherwin-Williams Company (U.S.)

- Eastman Chemical Company (U.S.)

- NOROO Coil Coatings Co. Ltd. (China)

- HUEHOCO (Germany)

- Jotun (Norway)

- BASF (Germany)

- NIPSEA Group (Singapore)

Latest Developments in Global Coil Coating Market

- In July 2024, PPG launched its DURANEXT energy-curable coil coatings, enabling ultra-fast ambient-temperature curing and significantly reducing energy consumption for coil coaters. The introduction of the new EB and UV systems provides durable, customizable solutions that enhance production efficiency and sustainability. This development strengthens PPG’s position in the coil coating market by offering innovative, energy-efficient technologies that meet growing industry demand for eco-friendly and high-performance coatings

- In June 2024, AkzoNobel invested USD 3.6 million to expand coil and extrusion coatings production at its Garcia, Mexico facility, boosting manufacturing capacity and operational efficiency for North American customers. The expansion follows earlier upgrades in the U.S., reinforcing AkzoNobel’s ability to meet rising demand for coil coatings in construction, automotive, and appliance sectors. This strategic investment consolidates the company’s market leadership and strengthens its supply chain reliability in North America

- In February 2024, KANSAI HELIOS signed a share purchase agreement to acquire the industrial coatings business of GREBE Holding in Weilburg, Germany, operating under WEILBURGER Coatings. The acquisition expands KANSAI HELIOS’ global footprint across multiple industrial coating segments, including non-stick, high-temperature, and railway coatings. With operations in Germany, Italy, France, Turkey, the USA, Brazil, India, and China, the deal enhances the company’s innovation capacity and market reach, positioning it to address increasing demand for specialized coil coating solutions worldwide

- In January 2024, Beckers and ArcelorMittal announced a partnership to develop electron-beam (EB) radiation curing technology for pre-painted steels in the coil coating industry. The collaboration focuses on replacing traditional solvent-based paints with solvent-free coatings, reducing CO2 and VOC emissions, lowering energy consumption, and improving production efficiency. This initiative strengthens both companies’ positions in the sustainable coil coatings market by addressing environmental regulations and the growing need for high-performance, eco-friendly coatings

- In April 2022, BlueScope Steel Limited completed a $500 million acquisition of Cornerstone Building Brands Inc.'s Coil Coatings business, marking a major expansion in commercial and industrial construction applications. The acquisition adds the second-largest metal painting capacity in the U.S., approximately 900,000 tons annually across seven facilities, to BlueScope’s portfolio. This development enhances BlueScope’s ability to supply high-quality coil coatings for roofing and building structures, reinforcing its market presence and supporting growth in North America’s construction sector

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.