Global Colposcopy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

621.70 Million

USD

1,139.68 Million

2025

2033

USD

621.70 Million

USD

1,139.68 Million

2025

2033

| 2026 –2033 | |

| USD 621.70 Million | |

| USD 1,139.68 Million | |

| % | |

|

Segmentación del mercado global de colposcopia por tipo de instrumento (colposcopios ópticos y videocolposcopios/digitales), portabilidad (portátiles, fijos y de mano), tipo de aumento (fijo y variable), aplicación (detección de cáncer de cuello uterino, exámenes físicos, odontología y otros), usuario final (hospitales, clínicas, centros de diagnóstico y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de colposcopia

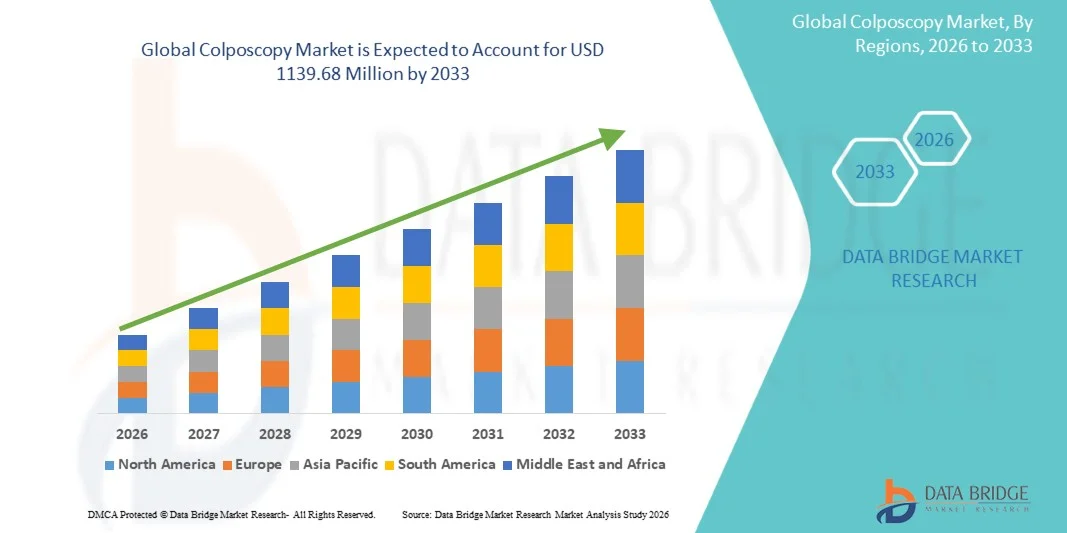

- El tamaño del mercado global de colposcopia se valoró en 621,70 millones de dólares en 2025 y se espera que alcance los 1139,68 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,87% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia del cáncer de cuello uterino y otros trastornos ginecológicos, junto con una mayor concienciación sobre el diagnóstico precoz y los programas de cribado cervical rutinario, lo que conlleva una mayor adopción de procedimientos de colposcopia en hospitales y clínicas especializadas.

- Además, las crecientes iniciativas gubernamentales para promover la salud de la mujer, la ampliación del acceso a los servicios de detección precoz en las regiones en desarrollo y los continuos avances tecnológicos en colposcopios digitales y de vídeo están consolidando los sistemas de colposcopia como herramientas de diagnóstico esenciales en la atención ginecológica. Estos factores convergentes están acelerando la adopción de soluciones de colposcopia, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de la colposcopia

- Los sistemas de colposcopia, utilizados para el examen detallado del cuello uterino, la vagina y la vulva para detectar lesiones precancerosas y cancerosas, son componentes cada vez más vitales del diagnóstico ginecológico moderno en hospitales y clínicas especializadas debido a sus capacidades de visualización mejoradas, mayor precisión diagnóstica e integración con sistemas de imágenes digitales y biopsia.

- La creciente demanda de dispositivos de colposcopia se debe principalmente al aumento de la prevalencia del cáncer de cuello uterino, la expansión de los programas de detección precoz del cáncer de cuello uterino, la mayor concienciación sobre la detección temprana de enfermedades y el creciente énfasis en los servicios de atención médica preventiva para la mujer a nivel mundial.

- América del Norte dominó el mercado de la colposcopia con la mayor cuota de ingresos, un 38,6 % en 2025, caracterizada por programas de detección de cáncer de cuello uterino bien establecidos, una infraestructura sanitaria avanzada, un alto gasto sanitario y una fuerte presencia de los principales fabricantes de dispositivos médicos. En Estados Unidos se observó un crecimiento sustancial en la adopción de la colposcopia digital en hospitales y centros quirúrgicos ambulatorios.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de colposcopia durante el período de pronóstico, con una proyección de registrar una CAGR del 8,9%, impulsada por el aumento de las iniciativas gubernamentales para la detección de problemas de salud en mujeres, el aumento de las inversiones en atención médica, la mejora del acceso a los servicios de diagnóstico y la creciente concienciación en países como China e India.

- El segmento de detección precoz del cáncer de cuello uterino representó la mayor cuota de mercado en ingresos, con un 69,5% en 2025, impulsado por el aumento de la incidencia mundial del cáncer de cuello uterino.

Alcance del informe y segmentación del mercado de colposcopia

|

Atributos |

Información clave del mercado de la colposcopia |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Olympus Corporation (Japón) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la colposcopia

“ Integración de imágenes digitales y sistemas de diagnóstico asistidos por IA ”

- Una tendencia significativa y en auge en el mercado global de la colposcopia es la transición de los colposcopios ópticos convencionales a los sistemas de colposcopia digital y de vídeo integrados con software de imagen avanzado. Estas tecnologías mejoran la visualización, la documentación y la precisión diagnóstica en la detección del cáncer de cuello uterino y en los exámenes ginecológicos.

- Por ejemplo, empresas como Olympus Corporation y Carl Zeiss Meditec ofrecen colposcopios digitales de alta resolución equipados con mayor aumento y capacidades de captura de imágenes, lo que permite a los médicos detectar lesiones cervicales anormales con mayor precisión. La incorporación de herramientas de análisis de imágenes basadas en inteligencia artificial está mejorando aún más la detección temprana de cáncer de cuello uterino.

- La incorporación de herramientas de análisis de imágenes basadas en inteligencia artificial está mejorando aún más la detección temprana de la neoplasia intraepitelial cervical (NIC). Los sistemas asistidos por IA pueden ayudar a los médicos al resaltar áreas sospechosas, reducir la variabilidad diagnóstica y mejorar la eficiencia del flujo de trabajo en centros de detección con gran volumen de pacientes.

- Además, los dispositivos de colposcopia portátiles y de mano están ganando terreno, especialmente en países de ingresos bajos y medios, donde el acceso a los sistemas tradicionales y voluminosos es limitado. Los dispositivos digitales compactos permiten realizar pruebas de detección en el punto de atención y apoyan los programas de divulgación destinados a aumentar la cobertura de detección del cáncer de cuello uterino.

- El creciente énfasis en el diagnóstico precoz y la atención sanitaria preventiva para la mujer está impulsando a los profesionales sanitarios a adoptar sistemas de colposcopia tecnológicamente avanzados que ofrecen mayor precisión, registro digital de datos e integración con los sistemas de información hospitalaria.

- Este cambio hacia la digitalización y las soluciones de imágenes inteligentes está transformando las prácticas clínicas y fortaleciendo el papel de la colposcopia en las estrategias integrales de prevención del cáncer de cuello uterino.

Dinámica del mercado de la colposcopia

Conductor

“Aumento de la prevalencia del cáncer de cuello uterino y ampliación de los programas de detección precoz”

- La creciente incidencia mundial del cáncer de cuello uterino es un factor clave para el crecimiento del mercado de la colposcopia. La mayor concienciación sobre la salud femenina y la importancia de la detección precoz está impulsando significativamente la demanda de procedimientos diagnósticos tras resultados anormales en la prueba de Papanicolaou o la prueba del VPH.

- Según datos e iniciativas respaldadas por la Organización Mundial de la Salud, los esfuerzos mundiales para eliminar el cáncer de cuello uterino mediante programas generalizados de detección y vacunación están acelerando la adopción de procedimientos de colposcopia en todo el mundo.

- Los gobiernos y las organizaciones sanitarias están ampliando los programas nacionales de cribado, especialmente en las economías en desarrollo, para mejorar las tasas de diagnóstico precoz. Esta expansión aumenta directamente la demanda de equipos de colposcopia en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios.

- Además, la creciente prevalencia de las infecciones por el virus del papiloma humano (VPH), una de las principales causas de cáncer de cuello uterino, está contribuyendo a un mayor número de procedimientos de seguimiento diagnóstico que requieren un examen colposcópico.

- El aumento del gasto en atención médica, la mejora del acceso a los servicios ginecológicos y el establecimiento de clínicas especializadas en salud femenina son factores adicionales que impulsan el crecimiento del mercado.

- Los avances tecnológicos que reducen el tiempo del procedimiento y mejoran la comodidad del paciente también están animando a los médicos a adoptar sistemas modernos de colposcopia, fortaleciendo así la expansión general del mercado.

Restricción/Desafío

“ Altos costos de los equipos y acceso limitado en entornos con escasos recursos ”

- El elevado coste de los sistemas avanzados de colposcopia digital sigue siendo un reto importante, especialmente para los pequeños centros de salud y los proveedores de atención médica en regiones de ingresos bajos y medios. Los costes de adquisición, los gastos de mantenimiento y la formación necesaria para los profesionales cualificados pueden limitar su adopción generalizada.

- Por ejemplo, los sistemas de imágenes de alta gama que ofrecen fabricantes como CooperSurgical pueden requerir una inversión de capital sustancial, lo que puede no ser factible para centros con recursos limitados.

- Además, la disponibilidad limitada de ginecólogos y especialistas en colposcopia capacitados en zonas rurales o con escasos recursos puede restringir el acceso al procedimiento. La interpretación adecuada de los hallazgos requiere experiencia clínica, y una capacitación inadecuada puede afectar la precisión diagnóstica.

- El estigma social y la falta de conocimiento sobre las pruebas de detección del cáncer de cuello uterino en ciertas regiones también pueden dificultar la participación de las pacientes, afectando indirectamente la demanda de procedimientos de colposcopia.

- Los procesos de aprobación regulatoria y el cumplimiento de las normas para dispositivos médicos pueden aumentar aún más el tiempo de comercialización y los costos operativos para los fabricantes.

- Abordar estos desafíos mediante el desarrollo de dispositivos rentables, programas de capacitación para profesionales de la salud y campañas ampliadas de concientización sobre la salud pública será esencial para garantizar un crecimiento sostenido en el mercado mundial de la colposcopia.

Alcance del mercado de la colposcopia

El mercado se segmenta en función del tipo de instrumento, la portabilidad del instrumento, el tipo de aumento, la aplicación y el usuario final.

• Por tipo de instrumento

Según el tipo de instrumento, el mercado de colposcopia se segmenta en colposcopios ópticos y colposcopios de vídeo/digitales. El segmento de colposcopios de vídeo/digitales dominó la mayor cuota de mercado, con un 57,4 % en 2025, impulsado por la creciente preferencia por sistemas de imagen avanzados en el diagnóstico ginecológico. Estos dispositivos proporcionan visualización de alta definición, captura de imágenes y visualización en tiempo real, lo que mejora la precisión diagnóstica. Los hospitales prefieren los sistemas digitales para una mejor documentación e integración con los registros médicos electrónicos. El aumento de las iniciativas de detección del cáncer de cuello uterino a nivel mundial contribuye significativamente a la demanda. La creciente adopción de la mejora de imagen asistida por IA fortalece aún más la penetración en el mercado. Las regiones desarrolladas, como Norteamérica y Europa, representan la mayor parte de las instalaciones debido a una mejor infraestructura sanitaria. Los sistemas digitales también permiten un asesoramiento sencillo a las pacientes mediante imágenes grabadas. La continua innovación de productos y las tecnologías de iluminación mejoradas optimizan el rendimiento. El aumento de las inversiones en atención médica y el apoyo a los reembolsos impulsan aún más la adopción. Los programas de formación para ginecólogos se centran cada vez más en los sistemas de colposcopia digital. La expansión de las redes de hospitales privados también contribuye al crecimiento de los ingresos.

Se espera que el segmento de colposcopios ópticos experimente el CAGR más rápido del 9,1% entre 2026 y 2033, impulsado por la rentabilidad y la fuerte demanda de los mercados emergentes. Los sistemas ópticos siguen siendo la opción preferida para las clínicas más pequeñas debido a los menores requisitos de inversión inicial. Los programas de detección financiados por el gobierno en los países en desarrollo están impulsando las instalaciones. Estos sistemas son más fáciles de mantener y requieren conocimientos técnicos mínimos. La creciente concienciación sobre la detección temprana del cáncer de cuello uterino está apoyando su adopción. Las mejoras en la claridad de las lentes ópticas y la iluminación LED mejoran la usabilidad. La expansión de las instalaciones sanitarias rurales aumenta la demanda. Las organizaciones sanitarias internacionales están apoyando soluciones de detección de bajo coste, impulsando su adopción. El creciente flujo de pacientes en ciudades de segundo y tercer nivel acelera aún más el crecimiento. Las asociaciones público-privadas en la atención sanitaria de la mujer contribuyen a la expansión.

• Por portabilidad del instrumento

On the basis of instrument portability, the market is segmented into portable, fixed, and handheld colposcopes. The portable colposcopes segment accounted for the largest market revenue share of 42.3% in 2025, owing to their flexibility and ease of movement within hospital departments. Portable systems are widely used in outreach screening programs and mobile health units. Rising cervical cancer awareness campaigns have increased the need for mobile diagnostic equipment. Hospitals prefer portable systems for multi-room usage efficiency. Improved battery life and compact designs enhance practicality. Increasing investments in community health initiatives further support demand. Non-governmental organizations conducting rural screening drives significantly contribute to adoption. Technological advancements in lightweight imaging systems improve diagnostic precision. Growing demand for cost-efficient and scalable solutions sustains segment dominance.

The handheld colposcopes segment is projected to witness the fastest CAGR of 10.2% from 2026 to 2033, driven by rising demand for point-of-care diagnostics. Handheld devices are compact, affordable, and suitable for primary care settings. Expanding telemedicine services encourage adoption of handheld imaging tools. Smartphone-compatible colposcopes are gaining popularity due to digital connectivity. Government screening initiatives in low-resource areas support growth. Increased training of healthcare workers in rural regions accelerates adoption. Growing preference for portable screening kits enhances segment expansion.

• By Magnification Type

On the basis of magnification type, the market is segmented into fixed and variable magnification colposcopes. The variable magnification segment dominated the largest market revenue share of 61.8% in 2025, driven by the need for precise visualization during cervical examinations. Adjustable zoom capabilities allow clinicians to detect minor lesions more effectively. Hospitals prefer variable systems for advanced gynecological procedures. Integration with digital imaging enhances diagnostic confidence. Increasing demand for early-stage cancer detection supports growth. Technological innovations in optical engineering improve clarity and depth perception. Rising clinical trials evaluating advanced visualization methods further strengthen demand. Developed healthcare systems show higher adoption rates. Continuous R&D investment by manufacturers sustains technological leadership.

The fixed magnification segment is expected to witness the fastest CAGR of 8.7% from 2026 to 2033, supported by affordability and simplified operation. Fixed systems are widely adopted in smaller diagnostic clinics. Lower maintenance requirements make them cost-effective solutions. Expansion of healthcare services in developing economies drives growth. Rising awareness programs and subsidized screening initiatives contribute to adoption. Increasing patient load in primary healthcare centers accelerates installations. Technological refinement in optical clarity further improves competitiveness.

• By Application

On the basis of application, the market is segmented into cervical cancer screening, physical examinations, oral examinations, and others. The cervical cancer screening segment held the largest market revenue share of 69.5% in 2025, driven by increasing global incidence of cervical cancer. Government-led HPV vaccination and screening campaigns significantly boost demand. Hospitals and diagnostic centers prioritize early detection programs. Rising female health awareness contributes to consistent testing rates. Technological improvements in visualization tools enhance diagnostic accuracy. Supportive reimbursement policies in developed nations strengthen adoption. Increasing collaborations between public health agencies and hospitals drive growth. Expanding screening coverage in Asia-Pacific further contributes to revenue generation.

The oral examination segment is expected to witness the fastest CAGR of 9.6% from 2026 to 2033, fueled by expanding applications beyond gynecology. Growing awareness about oral cancer detection increases adoption. Dental and oncology clinics are incorporating advanced imaging tools. Technological upgrades enabling multi-specialty use strengthen growth. Rising tobacco consumption in certain regions increases oral cancer risk, boosting demand. Research initiatives exploring early oral lesion detection support expansion.

• By End User

On the basis of end user, the market is segmented into hospitals, clinics, diagnostic centers, and others. The hospitals segment accounted for the largest market revenue share of 46.7% in 2025, driven by higher patient inflow and availability of advanced infrastructure. Hospitals conduct large-scale cervical screening and diagnostic procedures. Skilled gynecologists and trained staff support efficient utilization. Integration of digital systems into hospital IT networks enhances workflow. Rising investments in women’s healthcare departments strengthen growth. Favorable reimbursement policies further boost installations.

The diagnostic centers segment is projected to witness the fastest CAGR of 10.4% from 2026 to 2033, driven by increasing demand for specialized outpatient screening services. Expansion of private diagnostic chains in emerging economies accelerates growth. Patients prefer standalone centers for faster appointments and cost-effective services. Growing preventive healthcare awareness contributes to adoption. Technological upgrades in independent labs enhance service offerings. Rising partnerships with hospitals further expand operational capacity.

Colposcopy Market Regional Analysis

- North America dominated the colposcopy market with the largest revenue share of 38.6% in 2025, characterized by well-established cervical cancer screening programs, advanced healthcare infrastructure, and high healthcare expenditure

- Healthcare providers in the region highly value the diagnostic accuracy, enhanced visualization, and early lesion detection capabilities offered by modern digital colposcopy systems

- This widespread adoption is further supported by strong reimbursement frameworks, increasing awareness of HPV-related cancers, and the presence of leading medical device manufacturers, establishing colposcopy as a critical tool in preventive gynecological care across hospitals and ambulatory surgical centers

U.S. Colposcopy Market Insight

The U.S. colposcopy market captured the largest revenue share of 81% within North America in 2025, driven by substantial growth in cervical cancer screening and HPV detection programs. The country has a well-structured preventive healthcare system that emphasizes early diagnosis of precancerous cervical lesions. Hospitals and ambulatory surgical centers are increasingly adopting digital colposcopy systems to improve imaging accuracy and patient outcomes. Rising awareness regarding women’s health and routine gynecological examinations further fuels demand. Favorable reimbursement policies and high healthcare spending strengthen market penetration. Additionally, continuous technological advancements, including portable and video colposcopes, are enhancing procedural efficiency. The strong presence of established medical device manufacturers further supports innovation and distribution across the U.S.

Europe Colposcopy Market Insight

The Europe colposcopy market is projected to expand at a substantial CAGR throughout the forecast period, supported by organized cervical cancer screening initiatives across countries such as Germany, the U.K., and France. Rising awareness of HPV vaccination and early cancer detection programs is driving procedural volumes. Healthcare providers are increasingly investing in advanced digital colposcopy equipment to enhance diagnostic precision. Government-backed public health policies and national screening guidelines strengthen adoption. Expanding gynecological care services and improved healthcare access further contribute to growth. Technological advancements in imaging systems and patient record integration are also supporting market development across the region.

U.K. Colposcopy Market Insight

The U.K. colposcopy market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by strong national cervical screening programs and increased awareness of women’s preventive healthcare. The National Health Service (NHS) plays a central role in promoting early detection of cervical abnormalities. Hospitals and specialized clinics are upgrading to digital colposcopy systems to improve workflow efficiency and documentation accuracy. Rising HPV testing rates and improved referral pathways are contributing to procedural growth. Continuous investments in healthcare modernization and training programs further enhance adoption. The U.K. remains a significant contributor to the European colposcopy landscape.

Germany Colposcopy Market Insight

The Germany colposcopy market is expected to expand at a considerable CAGR during the forecast period, supported by advanced healthcare infrastructure and increasing participation in cervical cancer screening programs. The country emphasizes early diagnosis and preventive gynecological examinations. Healthcare facilities are integrating technologically advanced colposcopes to improve image clarity and diagnostic reliability. Rising healthcare expenditure and strong insurance coverage facilitate patient access to screening services. Growing awareness campaigns regarding HPV and cervical cancer risk factors are further driving demand. Germany continues to demonstrate steady growth in women’s diagnostic healthcare services.

Asia-Pacific Colposcopy Market Insight

Se prevé que el mercado de colposcopia en Asia-Pacífico sea la región de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 8,9 % durante el período de pronóstico. Este crecimiento se ve impulsado por el aumento de las iniciativas gubernamentales centradas en la detección precoz del cáncer de cuello uterino y la prevención del mismo. El incremento de las inversiones en atención médica y la mejora del acceso a los servicios de diagnóstico están ampliando las oportunidades de mercado. Países como China e India están experimentando una mayor participación en los programas de detección precoz debido a una mayor concienciación sobre la salud pública. La expansión de la infraestructura hospitalaria y la creciente adopción de tecnologías de diagnóstico modernas también impulsan el crecimiento del mercado. Las colaboraciones internacionales y los programas de financiación están fortaleciendo las capacidades de detección precoz en las economías emergentes. Asia-Pacífico presenta un importante potencial a largo plazo para los fabricantes de dispositivos de colposcopia.

Análisis del mercado de colposcopia en Japón

El mercado de la colposcopia en Japón está cobrando impulso gracias al creciente énfasis en la atención médica preventiva y la detección temprana del cáncer. La avanzada infraestructura médica del país favorece la adopción de sistemas de colposcopia digital de alta resolución. La mayor concienciación sobre las infecciones por VPH y los riesgos de cáncer de cuello uterino está impulsando la realización de pruebas de detección sistemáticas entre las mujeres. Los programas de salud con apoyo gubernamental y la mejora de los servicios de atención ginecológica impulsan aún más el crecimiento del mercado. Los avances tecnológicos destinados a mejorar la precisión de las imágenes y la comodidad de la paciente están optimizando los resultados de los procedimientos. Japón continúa desempeñando un papel estable en el panorama del diagnóstico en Asia-Pacífico.

Análisis del mercado de colposcopia en China

El mercado chino de colposcopia representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsado por la expansión de la infraestructura sanitaria y el creciente interés gubernamental en las iniciativas de salud femenina. El aumento de la incidencia del cáncer de cuello uterino y las campañas de concienciación están impulsando el volumen de pruebas de detección. Los hospitales y centros de diagnóstico están adoptando sistemas modernos de colposcopia para mejorar las tasas de detección precoz. El incremento de la financiación sanitaria y la expansión de los programas públicos de cribado refuerzan aún más la demanda del mercado. Los fabricantes nacionales e internacionales están ampliando activamente su presencia en el país. China sigue siendo un mercado de alto crecimiento y de importancia estratégica dentro de la región de Asia-Pacífico.

Cuota de mercado de la colposcopia

La industria de la colposcopia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Olympus Corporation (Japón)

• Leisegang GmbH (Alemania)

• CooperSurgical, Inc. (EE. UU.)

• ZEISS Group (Alemania)

• MedGyn Products, Inc. (EE. UU.)

• ATMOS MedizinTechnik GmbH & Co. KG (Alemania)

• DYSIS Medical (Reino Unido)

• Seiler Instrument Inc. (EE. UU.)

• Kaps GmbH & Co. KG (Alemania)

• Kernel Medical Equipment Co., Ltd. (China)

• Ecleris (Argentina)

• Wallach Surgical Devices (EE. UU.)

• Alltion (China)

• Philips Healthcare (Países Bajos)

• Edan Instruments, Inc. (China)

Últimos avances en el mercado mundial de colposcopia

- En agosto de 2021, DYSIS Medical anunció el lanzamiento de su colposcopio digital DYSIS View, un sistema avanzado de imágenes cervicales que incorpora la tecnología de imágenes espectrales dinámicas (DSI), diseñada para mejorar la detección y el mapeo de lesiones cervicales. El sistema mejora la visualización de patrones de tejido anormales y ayuda a los médicos a tomar decisiones más precisas sobre las biopsias, fortaleciendo así los programas de diagnóstico y detección precoz del cáncer de cuello uterino a nivel mundial.

- En mayo de 2023, MobileODT anunció la transición de su plataforma EVA 3.0 a la aplicación EVA System actualizada y al portal basado en la nube, mejorando así su ecosistema de colposcopia digital. La plataforma actualizada introdujo capacidades mejoradas de captura de imágenes, almacenamiento seguro en la nube, funcionalidad de acceso remoto y una mejor integración con los sistemas de registros médicos electrónicos, reforzando el cambio hacia soluciones de detección de cáncer de cuello uterino conectadas y habilitadas para la telemedicina.

- En diciembre de 2023, Olympus Corporation presentó el videocolposcopio OCS-900, un sistema de colposcopia digital de última generación diseñado para ofrecer imágenes de alta resolución, ergonomía y compatibilidad con la historia clínica electrónica (HCE). El dispositivo admite el intercambio de imágenes en tiempo real, la documentación y las aplicaciones de capacitación, lo que lo hace idóneo para hospitales, clínicas ginecológicas e instituciones académicas centradas en el diagnóstico y la formación en cáncer de cuello uterino.

- En junio de 2024, DYSIS Medical lanzó en Europa el sistema de colposcopia DYSIS Ultra, que integra herramientas de apoyo a la toma de decisiones basadas en inteligencia artificial para ayudar a los médicos a identificar y evaluar anomalías cervicales. El sistema con IA proporciona mapeo objetivo de lesiones y análisis codificado por colores, con el objetivo de reducir la variabilidad diagnóstica y mejorar los resultados clínicos en los programas de detección del cáncer de cuello uterino.

- En junio de 2024, Bharat Serums and Vaccines (BSV) se asoció con el Comité de Concientización Pública de la Federación de Sociedades de Obstetricia y Ginecología de la India (FOGSI) para iniciar programas estructurados de capacitación en colposcopia en varias regiones de la India. La iniciativa se centró en fortalecer la experiencia de los médicos en procedimientos de colposcopia, mejorar la detección temprana de lesiones precancerosas cervicales y apoyar los esfuerzos nacionales de prevención del cáncer de cuello uterino.

- En julio de 2025, CooperSurgical amplió su cartera de productos para la salud de la mujer mediante la adquisición de un proveedor de soluciones de telesalud, lo que permitió la integración de capacidades de detección remota con su oferta de productos de colposcopia. Esta estrategia respalda un mayor acceso de las pacientes a los servicios de diagnóstico cervical y se alinea con la creciente adopción de modelos de atención médica híbridos y digitales.

- En septiembre de 2025, MedGyn Products firmó una alianza estratégica de distribución con un proveedor líder de atención médica en Latinoamérica para ampliar la disponibilidad de sus dispositivos de colposcopia en mercados emergentes. Esta colaboración busca fortalecer la infraestructura de detección del cáncer de cuello uterino en la región, mejorando el acceso a sistemas de colposcopia tanto ópticos como digitales en hospitales y clínicas especializadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.