Global Combat Management System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

895.42 Million

USD

1,170.01 Million

2025

2033

USD

895.42 Million

USD

1,170.01 Million

2025

2033

| 2026 –2033 | |

| USD 895.42 Million | |

| USD 1,170.01 Million | |

| % | |

|

Segmentación del mercado global de sistemas de gestión de combate por componentes (software y hardware), subsistemas (sistema de gestión de autodefensa, sistema de gestión de seguimiento, sistema de conocimiento de la situación, sistema de control de vehículos no tripulados, sistema de visualización, sistema de identificación y sistema de gestión de armas), plataformas (destructores, fragatas, submarinos, buques anfibios, corbetas, lanchas de ataque rápido (FAC) y portaaviones): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de sistemas de gestión de combate

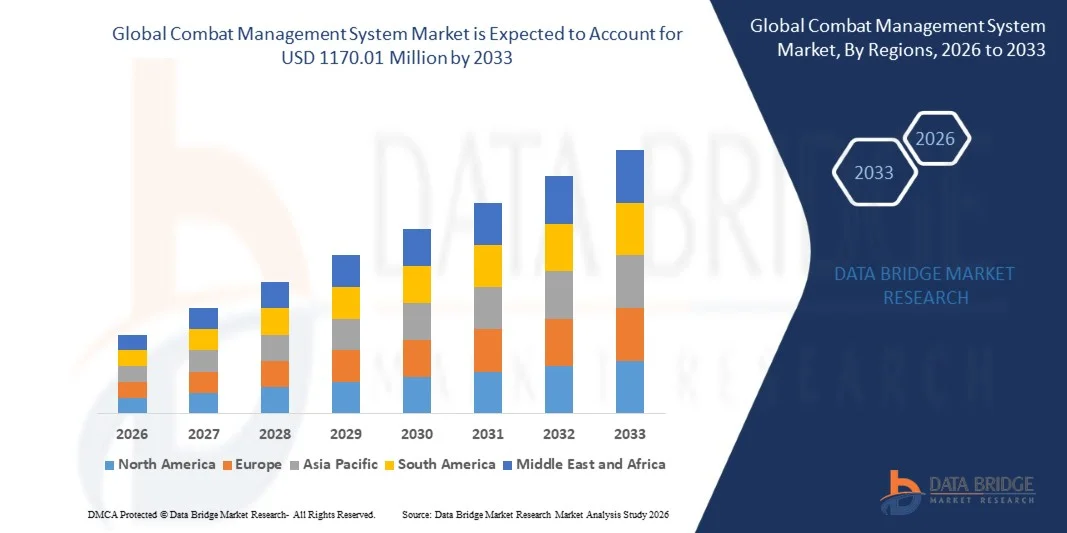

- El tamaño del mercado global de sistemas de gestión de combate se valoró en 895,42 millones de dólares en 2025 y se espera que alcance los 1170,01 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 3,40% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de las inversiones en programas de modernización naval y a la creciente integración de subsistemas avanzados, como el conocimiento de la situación, la gestión de armas y el control de vehículos no tripulados, en plataformas de superficie y submarinas.

- Además, la creciente demanda por parte de las organizaciones de defensa de fusión de datos en tiempo real, mayor conocimiento de la situación y sistemas de mando y control interoperables está consolidando los sistemas de gestión de combate como un componente crítico de las operaciones navales modernas. Estos factores están acelerando la adopción de soluciones CMS avanzadas, impulsando así significativamente el crecimiento del mercado.

Análisis de mercado del sistema de gestión de combate

- Los sistemas de gestión de combate, que proporcionan mando, control y supervisión integrados de sensores, armas y plataformas, son cada vez más vitales para las operaciones navales debido a su capacidad para mejorar la eficiencia operativa, el conocimiento de la situación y la toma de decisiones en múltiples dominios marítimos.

- La creciente demanda de sistemas de combate naval (CMS) se debe principalmente a la modernización de la flota, el aumento de los presupuestos de defensa, los avances tecnológicos en plataformas CMS conectadas y con inteligencia artificial, y las crecientes tensiones geopolíticas que requieren capacidades navales avanzadas.

- América del Norte dominó el mercado de sistemas de gestión de combate con una cuota del 37,94 % en 2025, debido a importantes programas de modernización naval, un elevado gasto en defensa y la adopción de tecnologías marítimas avanzadas.

- Se espera que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de sistemas de gestión de combate durante el período previsto debido al aumento del gasto en defensa, la expansión naval y las tensiones geopolíticas en países como China, India y Japón.

- El segmento de hardware dominó el mercado con una cuota del 61,9 % en 2025, debido al amplio despliegue de consolas, procesadores, unidades de visualización, sensores e interfaces de comunicación necesarios para las operaciones de combate en tiempo real. Las plataformas navales dependen en gran medida de arquitecturas de hardware robustas para garantizar la fiabilidad en entornos marítimos adversos y para soportar el procesamiento de datos de alta velocidad durante escenarios de misión crítica.

Alcance del informe y segmentación del mercado de sistemas de gestión de combate

|

Atributos |

Información clave del mercado del sistema de gestión de combate |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de sistemas de gestión de combate

“Aumento de la integración de la IA y los subsistemas autónomos en las plataformas navales”

- Una tendencia significativa en el mercado de sistemas de gestión de combate es la creciente integración de inteligencia artificial (IA) y subsistemas autónomos en plataformas navales, impulsada por la necesidad de una toma de decisiones más rápida, una evaluación de amenazas más eficaz y una mayor eficiencia en las misiones. Esta integración mejora la efectividad operativa y el conocimiento de la situación para las armadas modernas en diversas clases de buques de guerra.

- Por ejemplo, Lockheed Martin ha implementado módulos de apoyo a la toma de decisiones basados en IA en su sistema de combate Aegis, mejorando las capacidades de detección y respuesta ante amenazas en tiempo real para la Armada de los Estados Unidos. Esta adopción demuestra la transición hacia sistemas de combate naval más inteligentes, rápidos y automatizados.

- El creciente despliegue de vehículos de superficie y submarinos no tripulados integrados con plataformas CMS está ampliando la cobertura operativa y reduciendo la exposición humana a escenarios de alto riesgo. Los algoritmos de IA facilitan la planificación autónoma de misiones, el seguimiento de objetivos y el despliegue de armas.

- Las fuerzas navales están modernizando los sistemas de gestión de combate heredados con arquitecturas modulares que admiten la fusión de sensores basada en IA, lo que permite una coordinación perfecta entre los sistemas de radar, sonar y guerra electrónica. Esta tendencia posiciona a los sistemas de gestión de combate como la columna vertebral operativa de las operaciones navales modernas.

- La integración de análisis predictivos en las plataformas CMS permite a los operadores navales anticipar amenazas y optimizar la asignación de recursos, mejorando la eficiencia general de la misión. Esta capacidad es fundamental para mantener la ventaja estratégica en entornos marítimos de alta intensidad.

- El mercado está presenciando el auge de sistemas colaborativos que conectan múltiples buques y centros de mando en tierra mediante redes asistidas por IA. Esta conectividad refuerza las estrategias de defensa coordinadas y el intercambio de información estratégica entre flotas.

Dinámica del mercado de sistemas de gestión de combate

Conductor

“Aumento del gasto en defensa y programas de modernización naval”

- El aumento de los presupuestos de defensa y los programas de modernización naval en curso están impulsando la adopción de sistemas avanzados de gestión de combate a nivel mundial. Los países están invirtiendo en buques de guerra de última generación equipados con sistemas de gestión de combate con inteligencia artificial para mejorar la seguridad marítima y la preparación operativa.

- Por ejemplo, Thales Group ha suministrado su sistema TACTICOS CMS a varias armadas, incluidas la Armada Real de los Países Bajos y la Armada de Filipinas, apoyando la modernización de la flota y la mejora de la coordinación de misiones. Estas implementaciones ilustran la fuerte alineación de la adopción de sistemas CMS con las iniciativas de modernización de la defensa.

- El creciente énfasis en la guerra centrada en la red y las operaciones multidominio está acelerando la integración de los sistemas de gestión de combate (CMS) en buques de superficie, submarinos y buques anfibios. Las plataformas CMS avanzadas permiten la interoperabilidad con las fuerzas navales aliadas y las operaciones militares conjuntas.

- Las potencias navales emergentes están priorizando las actualizaciones de los sistemas de gestión de combate como parte de las iniciativas de disuasión estratégica, garantizando la preparación ante las amenazas marítimas en constante evolución. Esta demanda está contribuyendo al crecimiento sostenido del mercado y a la expansión de los proveedores.

- La creciente adopción de sistemas automatizados de mando, control y apoyo a la toma de decisiones en las flotas navales está impulsando la adquisición de plataformas CMS sofisticadas. La automatización mejorada reduce la latencia en la toma de decisiones y mejora la precisión operativa.

Restricción/Desafío

“Altos costos de desarrollo y complejidad del sistema”

- El mercado de sistemas de gestión de combate se enfrenta a desafíos debido a los altos costos asociados con el desarrollo, la integración y el mantenimiento de arquitecturas CMS complejas. Los algoritmos de software avanzados, la fusión de sensores y las redes de comunicación seguras aumentan la dificultad de desarrollo y los presupuestos generales de los programas.

- Por ejemplo, BAE Systems invierte fuertemente en I+D para ofrecer sus soluciones CMS, como INCHCAPE y COMMAND CMS para las armadas aliadas, que requieren importantes recursos para garantizar la fiabilidad e interoperabilidad del sistema. Estas exigencias de inversión contribuyen a un aumento de los costes y a plazos de despliegue más largos.

- La integración de la IA y los módulos autónomos en plataformas navales existentes presenta desafíos de ingeniería y compatibilidad que requieren conocimientos especializados. Estas complejidades pueden retrasar la puesta en servicio y aumentar los costes del ciclo de vida.

- La necesidad de cumplir con estrictos estándares de defensa en materia de ciberseguridad, redundancia de sistemas y fiabilidad crítica para la misión aumenta las limitaciones de diseño y producción. Los fabricantes deben equilibrar el rendimiento, la seguridad y la rentabilidad para cumplir con las especificaciones militares.

- Ampliar la producción de CMS manteniendo un alto rendimiento y adaptabilidad en diferentes plataformas navales sigue siendo un obstáculo importante. Estos desafíos, en conjunto, requieren una gestión cuidadosa del programa y una inversión en tecnología para sostener el crecimiento del mercado.

Alcance del mercado del sistema de gestión de combate

El mercado está segmentado en función de componentes, subsistemas y plataformas.

• Por componentes

En función de sus componentes, el mercado de sistemas de gestión de combate se segmenta en software y hardware. El segmento de hardware dominó el mercado con la mayor cuota de ingresos, un 61,9 % en 2025, impulsado por el amplio despliegue de consolas, procesadores, unidades de visualización, sensores e interfaces de comunicación necesarios para las operaciones de combate en tiempo real. Las plataformas navales dependen en gran medida de arquitecturas de hardware robustas para garantizar la fiabilidad en entornos marítimos adversos y para soportar el procesamiento de datos a alta velocidad durante escenarios críticos. La continua modernización de las flotas navales y las actualizaciones de los sistemas de combate heredados refuerzan aún más la demanda de unidades de procesamiento avanzadas y módulos electrónicos integrados. La complejidad de la integración multisensor y las aplicaciones de control de armas también subraya la importancia de la infraestructura de hardware para garantizar una funcionalidad de mando y control impecable.

Se prevé que el segmento de software experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente énfasis en los sistemas de arquitectura abierta y las capacidades definidas por software. Las fuerzas navales modernas priorizan los marcos de software escalables que permiten actualizaciones rápidas, interoperabilidad e integración de nuevos sensores y armas sin necesidad de reemplazar hardware de forma extensa. El análisis avanzado, la evaluación de amenazas basada en inteligencia artificial y los algoritmos de apoyo a la toma de decisiones se están incorporando al software de gestión de combate para mejorar la eficiencia operativa. La creciente demanda de ciberseguridad, módulos de entrenamiento basados en simulación y capacidades de fusión de datos en tiempo real está acelerando aún más la expansión del segmento de software en las plataformas navales de próxima generación.

• Por subsistemas

En función de sus subsistemas, el mercado de sistemas de gestión de combate se segmenta en sistemas de gestión de autodefensa, sistemas de gestión de seguimiento, sistemas de conocimiento de la situación, sistemas de control de vehículos no tripulados, sistemas de visualización, sistemas de identificación y sistemas de gestión de armas. El segmento de sistemas de conocimiento de la situación dominó el mercado en 2025, impulsado por la creciente necesidad de monitorización integrada en tiempo real de amenazas aéreas, de superficie y submarinas. Estos sistemas consolidan datos de múltiples radares, sonares y recursos de vigilancia para proporcionar a los comandantes una visión operativa unificada, lo que permite una toma de decisiones más rápida y precisa. Las crecientes tensiones geopolíticas y los complejos desafíos de la seguridad marítima obligan a las fuerzas navales a invertir en capacidades mejoradas de vigilancia y fusión de datos. El creciente despliegue de operaciones multidominio impulsa aún más la demanda de módulos avanzados de conocimiento de la situación dentro de las arquitecturas de gestión de combate.

Se prevé que el segmento de sistemas de control de vehículos no tripulados experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente integración de vehículos de superficie no tripulados, vehículos submarinos no tripulados y drones aéreos en misiones navales. Los operadores navales están utilizando plataformas no tripuladas para reconocimiento, contramedidas contra minas y recopilación de inteligencia, lo que exige una integración perfecta de mando y control dentro del marco de gestión de combate. El creciente énfasis en la multiplicación de fuerzas y la reducción del riesgo para el personal está acelerando la adopción de estos sistemas de control. Los continuos avances en navegación autónoma y tecnologías de comunicación segura impulsan aún más la rápida expansión de este segmento.

• Por plataformas

En función de las plataformas, el mercado de sistemas de gestión de combate se segmenta en destructores, fragatas, submarinos, buques anfibios, corbetas, lanchas de ataque rápido y portaaviones. El segmento de destructores dominó el mercado con la mayor cuota de ingresos en 2025, gracias a su papel como buques de defensa aérea primaria y multimisión equipados con sensores y sistemas de armas avanzados. Los destructores requieren soluciones de gestión de combate altamente sofisticadas para coordinar simultáneamente la defensa antimisiles, la guerra antisubmarina y las operaciones de combate de superficie. Los programas de modernización de flotas en curso y la creciente adquisición de destructores de misiles guiados de última generación por parte de las principales potencias navales refuerzan el dominio de este segmento. La alta complejidad de integración y la sofisticación tecnológica de estos buques incrementan aún más la demanda de arquitecturas avanzadas de gestión de combate.

Se prevé que el segmento de submarinos registre la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por el aumento de las inversiones en capacidades de sigilo y dominio submarino. Los submarinos modernos dependen de sistemas de gestión de combate compactos y altamente seguros para procesar datos de sonar, gestionar torpedos y garantizar la coordinación operativa encubierta. Las crecientes tensiones geopolíticas y el énfasis en las estrategias de disuasión marítima están impulsando a las naciones a expandir y modernizar sus flotas de submarinos. Los avances en sensores acústicos, redes de comunicación seguras y sistemas integrados de control de tiro están acelerando la adopción de soluciones de gestión de combate de última generación en esta categoría de plataformas.

Análisis regional del mercado de sistemas de gestión de combate

- América del Norte dominó el mercado de sistemas de gestión de combate con la mayor cuota de ingresos, un 37,94 % en 2025, impulsada por importantes programas de modernización naval, un elevado gasto en defensa y la adopción de tecnologías marítimas avanzadas.

- Las fuerzas navales de la región priorizan el conocimiento de la situación en tiempo real, la integración multisensor y las plataformas avanzadas de hardware y software para mejorar la preparación operativa y la capacidad de la flota.

- Este dominio se ve reforzado por contratistas de defensa consolidados, una sólida infraestructura de I+D y la continua actualización de sistemas heredados, lo que posiciona a Norteamérica como un mercado líder tanto en hardware como en software para soluciones de gestión de combate.

Análisis del mercado del sistema de gestión de combate de EE. UU.

El mercado estadounidense de sistemas de gestión de combate acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la continua adquisición de destructores, fragatas y buques anfibios equipados con sistemas de mando y control de última generación. Las fuerzas navales estadounidenses invierten cada vez más en soluciones definidas por software, módulos de conocimiento de la situación e integración de vehículos no tripulados para garantizar la superioridad operativa. La demanda de plataformas multidominio integradas y la monitorización de amenazas en tiempo real impulsan el crecimiento, mientras que los contratistas de defensa nacionales, como Lockheed Martin y Northrop Grumman, siguen ampliando sus carteras de gestión de combate.

Análisis del mercado de sistemas de gestión de combate en Europa

Se prevé que el mercado europeo de sistemas de gestión de combate experimente un crecimiento anual compuesto sustancial durante todo el periodo de pronóstico, impulsado por la modernización de las flotas navales, los estrictos requisitos de seguridad y el aumento de los presupuestos de defensa. Las armadas europeas están adoptando subsistemas avanzados, como sistemas de conocimiento de la situación, gestión de armamento y control de vehículos no tripulados, para mejorar la preparación operativa. El mayor énfasis en la interoperabilidad, las capacidades multimisión y la integración de sensores y análisis avanzados está impulsando su adopción en destructores, fragatas y corbetas.

Análisis del mercado de sistemas de gestión de combate en el Reino Unido

Se prevé que el mercado británico de sistemas de gestión de combate experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por las continuas mejoras navales y la adopción de soluciones integradas de mando y control. El énfasis de la Marina Real en la eficiencia operativa, el conocimiento de la situación y los sistemas no tripulados está impulsando la demanda. Además, se espera que la sólida infraestructura de defensa del Reino Unido, la colaboración con contratistas de defensa nacionales e internacionales y el enfoque en la innovación tecnológica contribuyan a mantener el crecimiento del mercado.

Análisis del mercado del sistema de gestión de combate en Alemania

Se prevé que el mercado alemán de sistemas de gestión de combate experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por la modernización de la Armada alemana y el aumento de las inversiones en sistemas avanzados de integración de sensores y armamento. La sólida base de fabricación de defensa de Alemania y su énfasis en tecnologías de alta precisión, seguras y respetuosas con el medio ambiente fomentan su adopción en fragatas, corbetas y submarinos. La integración con sistemas de guerra centrados en la red y plataformas multidominio es cada vez más frecuente.

Análisis del mercado de sistemas de gestión de combate en Asia-Pacífico

Se prevé que el mercado de sistemas de gestión de combate en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico de 2026 a 2033, impulsado por el aumento del gasto en defensa, la expansión naval y las tensiones geopolíticas en países como China, India y Japón. La región se centra en la modernización de la flota, la integración de vehículos no tripulados y el desarrollo propio de soluciones avanzadas de gestión de combate. El incremento de la capacidad de producción, el apoyo gubernamental y las adquisiciones estratégicas están ampliando el acceso al mercado a través de diversas plataformas navales.

Análisis del mercado del sistema de gestión de combate de Japón

El mercado japonés de sistemas de gestión de combate está cobrando impulso gracias a la adopción de tecnología marítima avanzada, los programas de modernización de la flota y el enfoque en la defensa costera y multidominio. Las fuerzas navales japonesas priorizan el conocimiento de la situación, los sistemas de armas automatizados y la integración perfecta de vehículos no tripulados para fortalecer sus capacidades de defensa. La colaboración estratégica con proveedores de tecnología nacionales e internacionales impulsa el crecimiento en destructores, fragatas y submarinos.

Análisis del mercado del sistema de gestión de combate de China

El mercado chino de sistemas de gestión de combate representó la mayor cuota de mercado en Asia-Pacífico en 2025, gracias a las importantes inversiones en la expansión de la flota, la construcción naval nacional y el despliegue de subsistemas avanzados. China se centra en destructores, submarinos y buques anfibios modernos equipados con plataformas integradas de gestión de combate. El impulso del gobierno hacia la autosuficiencia tecnológica, el desarrollo de software y hardware nacionales y la rápida adopción de sistemas no tripulados son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado del sistema de gestión de combate

La industria de sistemas de gestión de combate está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- BAE Systems (Reino Unido)

- Corporación Lockheed Martin (EE. UU.)

- Compañía Raytheon (EE. UU.)

- Saab AB (Suecia)

- Terma A/S (Dinamarca)

- Corporación Hanwha (Corea del Sur)

- Bharat Electronics Limited (BEL) (India)

- ASELSAN (Turquía)

- Tata Advanced Systems Limited (India)

- El Grupo Atlas Elektronik (Alemania)

- Atos SE (Francia)

- Grupo ECA (Francia)

Últimos avances en el mercado global de sistemas de gestión de combate.

- En diciembre de 2023, en el marco de la iniciativa AUKUS, Australia y el Reino Unido anunciaron la integración del sistema de gestión de combate AN/BYG-1 en el submarino de ataque rápido SSN-A. Se espera que esta actualización, que incluye capacidades de lanzamiento vertical, mejore la flexibilidad operativa y la preparación para el combate, impulsando la demanda de plataformas CMS avanzadas para submarinos en los mercados de defensa de Asia-Pacífico y Europa. Esta medida pone de manifiesto la creciente inversión en sistemas de combate submarinos de última generación y refuerza la colaboración estratégica en soluciones navales de alta tecnología.

- En diciembre de 2023, la Marina Real de Nueva Zelanda incorporó la fragata HMNZS Te Mana equipada con el sistema CMS 330. La entrega de este sistema por parte de Lockheed Martin refuerza su larga colaboración con la Marina Real y demuestra el interés del mercado por soluciones avanzadas e integradas capaces de proporcionar una protección superior contra las amenazas de la guerra moderna. Es probable que este desarrollo impulse la demanda de sistemas CMS mejorados para fragatas en marinas más pequeñas pero tecnológicamente avanzadas.

- En octubre de 2023, Japón anunció un proyecto de investigación para desarrollar un sistema avanzado de gestión de combate con capacidades escalables e integración de IA, que comenzaría en el año fiscal 2024 y se prevé que las pruebas finalicen en el año fiscal 2028. Esta iniciativa subraya el enfoque de Japón en las tecnologías navales de próxima generación y se espera que impulse el crecimiento de las soluciones CMS habilitadas para IA, influyendo en las tendencias regionales de adquisición de defensa y fomentando la innovación en sistemas de conocimiento de la situación y toma de decisiones automatizada.

- En octubre de 2023, Thales firmó un contrato con Polska Grupa Zbrojeniowa (PGZ) para suministrar el sistema integrado de gestión de combate TACTICOS, junto con sonares, radares de vigilancia aérea y control de tiro, y sensores infrarrojos de 360°, para el programa de fragatas MIECZNIK de la Armada polaca. Este contrato demuestra la creciente demanda europea de plataformas CMS multifuncionales integradas y se espera que tenga un impacto positivo en el mercado regional de sistemas de sensores y electrónica naval de alta gama.

- En septiembre de 2023, la Armada de los Estados Unidos adjudicó a Lockheed Martin 23 millones de dólares para iniciar el desarrollo del Sistema Integrado de Combate (ICS), cuyo objetivo es conectar las flotas de superficie de la Armada y la Guardia Costera de los Estados Unidos. Este programa subraya el cambio del mercado hacia soluciones CMS altamente interconectadas e interoperables y es probable que acelere la adopción de la ingeniería de sistemas integrados y las soluciones de combate basadas en software en todas las plataformas navales de América del Norte.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.