Global Consignment Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

25.78 Billion

USD

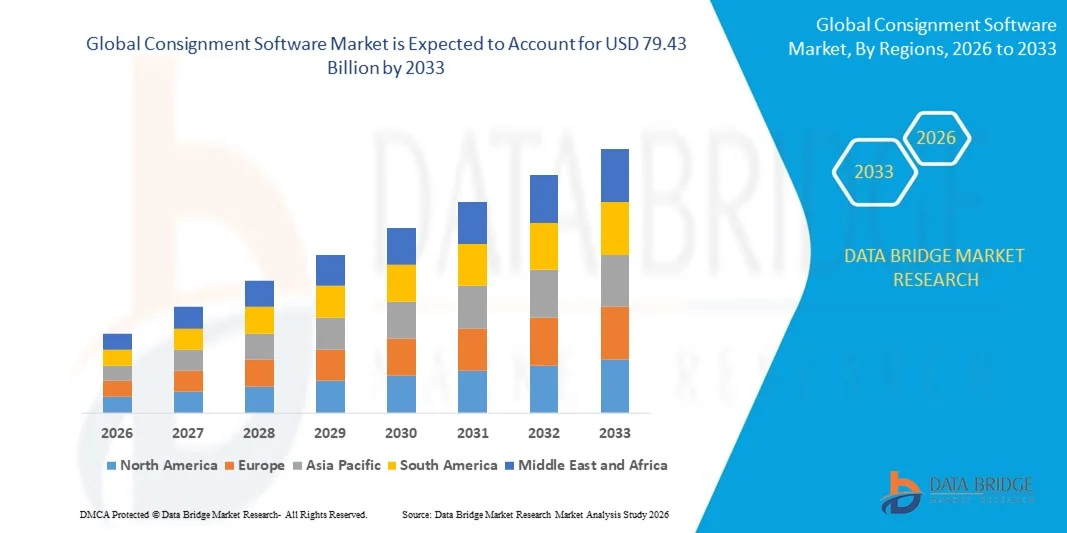

79.43 Billion

2025

2033

USD

25.78 Billion

USD

79.43 Billion

2025

2033

| 2026 –2033 | |

| USD 25.78 Billion | |

| USD 79.43 Billion | |

| % | |

|

Segmentación del mercado global de software de consignación, por modo de implementación (en la nube y local), tamaño de la empresa (grandes empresas y pequeñas y medianas empresas): tendencias del sector y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de software para consignación?

- El tamaño del mercado global de software de consignación se valoró en 25.780 millones de dólares en 2025 y se espera que alcance los 79.430 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 15,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente adopción de la gestión digital de inventarios, la creciente necesidad de seguimiento en tiempo real y conciliación automatizada, la creciente penetración de plataformas de venta minorista y cadena de suministro basadas en la nube, el uso cada vez mayor de análisis de datos para la previsión de la demanda y el rápido cambio hacia modelos de negocio de venta minorista omnicanal y basados en consignación, todo lo cual está acelerando significativamente la adopción de soluciones de software para consignación.

¿Cuáles son las principales conclusiones del mercado de software para consignación?

- El fuerte crecimiento de las plataformas de venta minorista, moda, bienes de consumo y reventa, junto con el aumento de las inversiones en la optimización de la cadena de suministro basada en software en las economías emergentes, está creando importantes oportunidades de crecimiento para el mercado del software de consignación.

- Sin embargo, la falta de profesionales cualificados, los desafíos relacionados con la integración de sistemas con plataformas heredadas, las preocupaciones sobre la seguridad de los datos y los complejos requisitos de implementación pueden actuar como limitaciones clave que afecten al crecimiento del mercado durante el período previsto.

- América del Norte dominó el mercado de software de consignación con una participación de ingresos del 39,97 % en 2025, impulsada por la alta adopción de tecnologías de venta minorista digital, la fuerte presencia de plataformas de reventa y recomercio, y la rápida digitalización de los sistemas de inventario y punto de venta en Estados Unidos y Canadá.

- Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 8,98%, entre 2026 y 2033, impulsada por la rápida expansión del comercio minorista organizado, la creciente popularidad de los mercados de segunda mano y la aceleración de la transformación digital en China, Japón, India, Corea del Sur y el sudeste asiático.

- El segmento de la nube dominó el mercado con una cuota estimada del 61,3% en 2025, impulsado por la creciente preferencia por las plataformas basadas en SaaS que ofrecen visibilidad del inventario en tiempo real, actualizaciones automáticas, acceso remoto y menores costes iniciales de infraestructura.

Alcance del informe y segmentación del mercado de software de consignación

|

Atributos |

Información clave del mercado de software de consignación |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado del software para consignación?

Mayor tendencia hacia plataformas de software de consignación basadas en la nube, integradas y orientadas a datos.

- El mercado de software para consignación está experimentando una fuerte adopción de plataformas basadas en la nube y por suscripción que admiten el seguimiento de inventario en tiempo real, liquidaciones automatizadas a consignadores, gestión de múltiples tiendas e integración de ventas omnicanal.

- Los proveedores están introduciendo soluciones modulares, escalables y habilitadas para API con análisis avanzados, acceso móvil, integración con puntos de venta y conectividad perfecta con mercados de comercio electrónico.

- La creciente demanda de software rentable, fácil de implementar y accesible de forma remota está impulsando su adopción en tiendas de reventa, cadenas de tiendas de segunda mano, consignatarios franquiciados y minoristas independientes.

- Por ejemplo, empresas como Liberty4Consignment, Ricochet, ConsignCloud, AccuPOS y Vend han mejorado sus plataformas con informes en tiempo real, pagos automatizados, compatibilidad con códigos de barras/RFID y paneles de control en la nube.

- La creciente necesidad de visibilidad del inventario, una rotación de existencias más rápida, precios dinámicos y toma de decisiones basada en datos está acelerando la transición hacia el software de consignación nativo de la nube.

- A medida que los ecosistemas de reventa y recomercio se expanden globalmente, el software de consignación sigue siendo fundamental para la eficiencia operativa, la escalabilidad y la colaboración rentable entre consignadores y minoristas.

¿Cuáles son los principales impulsores del mercado del software de consignación?

- La creciente demanda de gestión automatizada de inventarios, seguimiento de consignadores e informes de ventas en tiempo real para reducir errores manuales y gastos generales operativos está en aumento.

- Por ejemplo, en 2025, proveedores líderes como Liberty4Consignment, Traxia y Ricochet actualizaron sus plataformas con análisis mejorados, compatibilidad con puntos de venta móviles y funciones de gestión de múltiples ubicaciones.

- La creciente adopción de comercios minoristas de segunda mano, mercados de reventa, tiendas de artículos usados y modelos de negocio de economía circular en América del Norte, Europa y Asia-Pacífico está impulsando la demanda de software.

- Los avances en computación en la nube, arquitectura SaaS, previsión de la demanda basada en IA e integraciones de sistemas han fortalecido la escalabilidad, la usabilidad y la velocidad de implementación.

- La creciente penetración del comercio electrónico, la venta minorista omnicanal y las operaciones de tiendas centradas en dispositivos móviles están generando demanda de soluciones de consignación centralizadas y habilitadas para la nube.

- Respaldado por la expansión de las economías de reventa, las iniciativas de transformación digital y la adopción por parte de las pymes, se espera que el mercado del software de consignación experimente un crecimiento sostenido a largo plazo.

¿Qué factor está frenando el crecimiento del mercado de software para consignación?

- Los elevados costes asociados a las plataformas de consignación avanzadas y de nivel empresarial, que incluyen personalización, integraciones y suscripciones a largo plazo, limitan su adopción entre los pequeños minoristas.

- Por ejemplo, durante el período 2024-2025, el aumento de los costos de la infraestructura en la nube, los gastos de desarrollo de software y los requisitos de cumplimiento de la ciberseguridad incrementaron los costos operativos para los proveedores.

- La complejidad de la migración de datos, la integración de sistemas y la capacitación del personal crea barreras de adopción para las tiendas de consignación tradicionales o de pequeña escala.

- El escaso conocimiento digital y la baja preparación tecnológica entre los minoristas de reventa independientes y no organizados ralentizan la penetración en el mercado de las economías emergentes.

- La competencia de los sistemas de punto de venta genéricos, el software de inventario y las herramientas nativas de los marketplaces reduce la diferenciación e intensifica la presión sobre los precios.

- Para superar estos desafíos, los proveedores se están centrando en modelos freemium, precios modulares, optimización en la nube, soporte para la incorporación de usuarios y automatización impulsada por IA para expandir la adopción global del software de consignación.

¿Cómo se segmenta el mercado del software para consignación?

El mercado está segmentado en función del modo de implementación y del tamaño de la empresa .

- Por modo de despliegue

On the basis of deployment mode, the consignment software market is segmented into Cloud and On-premise solutions. The Cloud segment dominated the market with an estimated 61.3% share in 2025, driven by rising preference for SaaS-based platforms that offer real-time inventory visibility, automatic updates, remote access, and lower upfront infrastructure costs. Cloud-based consignment software enables seamless integration with POS systems, eCommerce platforms, accounting tools, and mobile applications, making it highly attractive for resale stores, thrift chains, and franchise consignors. Easy scalability, faster deployment, and subscription-based pricing further support widespread adoption among SMEs and multi-location retailers.

The On-premise segment is expected to grow at a moderate but steady CAGR from 2026 to 2033, primarily driven by enterprises requiring higher data control, customized workflows, and compliance with strict internal IT policies. However, the continued shift toward digital-first retail models strongly favors cloud-based dominance.

- By Enterprise Size

On the basis of enterprise size, the consignment software market is segmented into Large Enterprises and Small and Medium Enterprises (SMEs). The SME segment dominated the market with a 58.7% share in 2025, as small resale shops, independent consignors, boutique chains, and local thrift stores increasingly adopt affordable, cloud-based consignment platforms to automate inventory management, consignor settlements, and sales tracking. SMEs benefit from low-cost subscription models, minimal IT requirements, and user-friendly interfaces that reduce operational complexity. Growing participation of SMEs in the circular economy and resale commerce further accelerates adoption.

The Large Enterprise segment is projected to register the fastest CAGR from 2026 to 2033, driven by expansion of multi-store resale chains, franchise-based consignment networks, and enterprise-level recommerce platforms. These organizations demand advanced analytics, centralized reporting, multi-location control, and deep system integrations, fueling growth of enterprise-grade consignment software solutions.

Which Region Holds the Largest Share of the Consignment Software Market?

- North America dominated the consignment software market with a 39.97% revenue share in 2025, driven by high adoption of digital retail technologies, strong presence of resale and recommerce platforms, and rapid digitalization of inventory and point-of-sale systems across the U.S. and Canada. Widespread use of cloud-based software, integrated POS solutions, and data-driven retail management tools continues to fuel demand for consignment software among thrift stores, resale chains, and franchise consignors

- Leading vendors in North America are continuously enhancing cloud deployment, mobile accessibility, real-time reporting, and integration with eCommerce and accounting platforms, strengthening regional market leadership

- High technology awareness, strong startup ecosystems, and mature retail infrastructure further reinforce North America’s dominance in the global consignment software landscape

U.S. Consignment Software Market Insight

The U.S. is the largest contributor in North America, supported by a well-established resale economy, rapid growth of recommerce platforms, and widespread adoption of SaaS-based retail management solutions. Increasing focus on circular economy models, second-hand retail, and multi-channel selling drives demand for advanced consignment software offering automation, analytics, and omnichannel integration. Presence of major software providers and a large base of independent consignors further accelerates market growth.

Canada Consignment Software Market Insight

Canada contributes steadily to regional expansion, driven by growing adoption of digital retail solutions among thrift stores, charity shops, and boutique resale chains. Rising cloud penetration, supportive small-business digitization programs, and increasing demand for inventory transparency strengthen consignment software adoption across the country.

Asia-Pacific Consignment Software Market

Asia-Pacific is projected to register the fastest CAGR of 8.98% from 2026 to 2033, driven by rapid expansion of organized retail, growing popularity of second-hand marketplaces, and accelerating digital transformation across China, Japan, India, South Korea, and Southeast Asia. Increasing smartphone penetration, cloud adoption, and eCommerce integration are boosting demand for scalable and mobile-enabled consignment software solutions. Growth of sustainable consumption trends and resale culture further supports regional expansion.

China Consignment Software Market Insight

China leads Asia-Pacific due to strong growth in digital retail platforms, online resale marketplaces, and tech-enabled inventory management solutions. Rising adoption of cloud software among SMEs and increasing focus on circular retail models accelerate market penetration.

Japan Consignment Software Market Insight

Japan shows steady growth supported by organized retail structures, high technology adoption, and increasing demand for efficient inventory and sales management in resale and specialty stores. Emphasis on operational accuracy and data reliability drives adoption of premium consignment software.

India Consignment Software Market Insight

India is emerging as a high-growth market, driven by expanding startup ecosystems, rising thrift and resale platforms, and rapid digitization of small retailers. Affordable SaaS models and mobile-first solutions are accelerating adoption among SMEs.

South Korea Consignment Software Market Insight

South Korea contributes significantly due to strong digital infrastructure, high cloud adoption, and growing interest in sustainable retail practices. Integration of consignment software with online marketplaces and POS systems supports continued market growth.

¿Cuáles son las principales empresas en el mercado de software para consignación?

La industria del software para consignación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Resaleworld.com (EE. UU.)

- SBS Solutions, Inc. (EE. UU.)

- GeniusPeddler (EE. UU.)

- ARMS Soluciones Empresariales y Tecnológicas (EE. UU.)

- Sembradoras de nubes (EE. UU.)

- Brave New Software, LLC (EE. UU.)

- Mi gestor de envíos (EE. UU.)

- Software de consignación Ricochet (EE. UU.)

- Tri-Tech (EE. UU.)

- RJFSOFT (EE. UU.)

- Liberty4Consignment (EE. UU.)

- Traxia (EE. UU.)

- ConsignCloud (EE. UU.)

- Consignor Connect, LLC (EE. UU.)

- Gestión innovadora de riesgos (EE. UU.)

- Sistema de punto de venta AccuPOS (EE. UU.)

- Dell (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Información (EE. UU.)

- Ingenico (Francia)

- Intuit Inc. (EE. UU.)

- Clover Network, Inc. (EE. UU.)

- LightSpeed (Canadá)

- ShopKeep (EE. UU.)

- Vend Limited (Nueva Zelanda)

¿Cuáles son las últimas novedades en el mercado global de software para consignación?

- En diciembre de 2023, Syrup obtuvo más de 17,5 millones de dólares en financiación de Serie A para ampliar su plataforma de optimización de inventario basada en IA para el comercio omnicanal, lo que permite a los minoristas mejorar la visibilidad del stock y la previsión de la demanda. Este desarrollo refuerza el papel de la inteligencia de inventario basada en IA en las operaciones minoristas modernas.

- En octubre de 2023, Shipsy completó la adquisición de Stockone, proveedor de software de gestión de almacenes e inventario basado en la nube, con el objetivo de ampliar sus capacidades de gestión integral de la cadena de suministro y el inventario. Esta adquisición mejora la cartera de productos de Shipsy y refuerza su posición en soluciones tecnológicas para la logística.

- En julio de 2023, ABF (Automation Builds Future) se asoció con Primetals Technologies en la feria METEC para desarrollar y promover conjuntamente soluciones inteligentes de gestión de inventario para el almacenamiento automatizado de productos terminados y semielaborados. Esta colaboración pone de relieve la creciente demanda de soluciones de inventario basadas en la automatización en el sector manufacturero.

- En junio de 2023, Unicommerce lanzó una nueva solución de gestión de inventario con sincronización de inventario en tiempo real para ayudar a las marcas a maximizar el cumplimiento de pedidos y acelerar su procesamiento. Este lanzamiento respalda operaciones omnicanal fluidas y una mayor precisión del inventario para marcas de rápido crecimiento.

- En mayo de 2023, Avantor, Inc. firmó una alianza estratégica con Labguru para integrar la plataforma de comercio electrónico Inventory Manager de Avantor con las soluciones LabLIMS y Electronic Lab Notebook de Labguru para organizaciones farmacéuticas y de investigación. Esta integración mejora la visibilidad del inventario y la eficiencia operativa en entornos de laboratorio e investigación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.