Global Continuous Glucose Monitoring Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.69 Billion

USD

41.60 Billion

2025

2033

USD

12.69 Billion

USD

41.60 Billion

2025

2033

| 2026 –2033 | |

| USD 12.69 Billion | |

| USD 41.60 Billion | |

| % | |

|

Segmentación del mercado global de monitorización continua de glucosa por componente (bombas de insulina integradas, transmisores y receptores y sensores), datos demográficos (población infantil (14 años)), usuario final (clínicas y centros de diagnóstico, atención domiciliaria, clínicas privadas, hospitales y otros): tendencias y previsiones del sector hasta 2033.

Tamaño del mercado de monitorización continua de glucosa

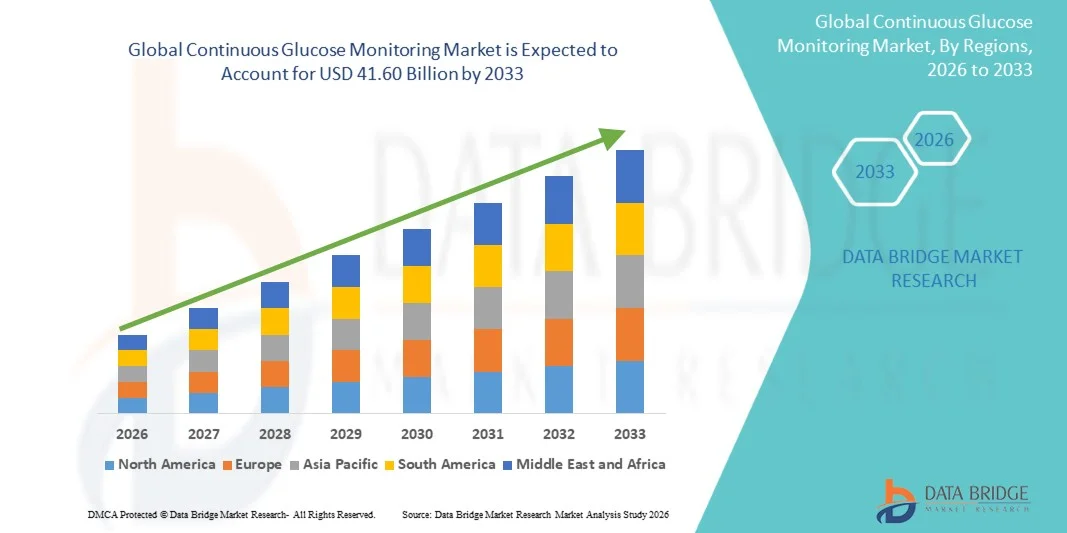

- El tamaño del mercado global de monitorización continua de glucosa se valoró en 12.690 millones de dólares en 2025 y se espera que alcance los 41.600 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 16,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la diabetes en todo el mundo y a los continuos avances tecnológicos en dispositivos médicos portátiles, lo que conlleva una mayor adopción de soluciones de monitorización de glucosa en tiempo real tanto en el hogar como en entornos clínicos. El creciente cambio hacia la gestión digital de la salud y la monitorización remota de pacientes está acelerando aún más la integración de los sistemas de monitorización continua de glucosa en la atención rutinaria de la diabetes.

- Además, la creciente demanda de los pacientes por soluciones de monitorización de glucosa prácticas, mínimamente invasivas y precisas está consolidando los sistemas de monitorización continua de glucosa como una alternativa preferida a los métodos tradicionales de análisis mediante punción digital. Estos factores convergentes están acelerando la adopción de soluciones de monitorización continua de glucosa, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de monitorización continua de glucosa

- Los sistemas de monitorización continua de glucosa, que ofrecen un seguimiento en tiempo real de los niveles de glucosa en sangre mediante tecnología basada en sensores portátiles, se han convertido en herramientas esenciales en el manejo moderno de la diabetes tanto en el hogar como en entornos clínicos debido a su precisión, comodidad y capacidad para proporcionar información continua sobre los datos.

- La creciente demanda de sistemas de monitorización continua de glucosa se debe principalmente al aumento de la prevalencia mundial de la diabetes, la creciente adopción de tecnologías médicas portátiles y la preferencia cada vez mayor por soluciones de monitorización de glucosa mínimamente invasivas que reducen la necesidad de realizar pruebas frecuentes con punción digital.

- América del Norte dominó el mercado de monitorización continua de glucosa con la mayor cuota de ingresos, un 44,8 % en 2025, caracterizada por una infraestructura sanitaria avanzada, sólidos marcos de reembolso, una alta concienciación sobre la diabetes y la presencia de los principales fabricantes de MCG. Estados Unidos experimentó un crecimiento sustancial en la adopción de MCG, particularmente entre las poblaciones con diabetes tipo 1 y diabetes tipo 2 insulinodependiente, impulsado por avances tecnológicos como el intercambio de datos en tiempo real y la integración con teléfonos inteligentes.

- Se espera que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de monitorización continua de glucosa durante el período previsto, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 14,2%, impulsada por el rápido aumento de la población diabética, el creciente gasto en atención médica, la mejora del acceso a dispositivos médicos avanzados y la creciente concienciación sobre la monitorización proactiva de la glucosa en países como China, India y Japón.

- El segmento de población adulta (>14 años) representó la mayor cuota de mercado en ingresos, con un 68,2% en 2025, debido a la alta prevalencia de diabetes tipo 2 entre los adultos a nivel mundial.

Alcance del informe y segmentación del mercado de monitorización continua de glucosa

|

Atributos |

Información clave del mercado de monitorización continua de glucosa |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Abbott (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de monitorización continua de glucosa

“ Impulsando la inteligencia quirúrgica en tiempo real y la interoperabilidad de los sistemas ”

- Una tendencia destacada y en rápida evolución en el mercado global de dispositivos de apoyo a la toma de decisiones intraoperatorias asistidas por IA es el avance de los sistemas de inteligencia quirúrgica en tiempo real que integran imágenes de alta resolución, análisis predictivos y algoritmos de aprendizaje automático directamente en los flujos de trabajo del quirófano. Estas tecnologías están transformando los entornos quirúrgicos tradicionales en ecosistemas basados en datos capaces de respaldar la toma de decisiones precisas e informadas durante procedimientos complejos.

- Por ejemplo, plataformas como el sistema de navegación StealthStation de Medtronic permiten a los cirujanos visualizar estructuras anatómicas detalladas durante la intervención, mejorando la precisión del procedimiento y reduciendo el riesgo de complicaciones. Estos sistemas combinan datos de imágenes con análisis avanzados para guiar las acciones quirúrgicas con mayor confianza.

- Los hospitales y centros quirúrgicos priorizan cada vez más las soluciones que se integran a la perfección con las plataformas de imágenes, los registros médicos electrónicos y las tecnologías de cirugía robótica. Esta interoperabilidad garantiza un flujo de datos ininterrumpido, lo que permite a los médicos acceder a información crucial sobre el paciente sin interrumpir la eficiencia del procedimiento.

- La creciente preferencia por las cirugías mínimamente invasivas y guiadas con precisión está reforzando aún más la demanda de sistemas inteligentes de apoyo intraoperatorio que mejoren la visualización, optimicen las vías quirúrgicas y respalden las decisiones clínicas basadas en la evidencia.

- Los fabricantes innovan continuamente para desarrollar plataformas integrales que combinan capacidades de imagen, análisis basados en IA y modelado predictivo, respondiendo así a la creciente complejidad de las intervenciones quirúrgicas y mejorando la seguridad y los resultados generales de los pacientes.

Dinámica del mercado de monitorización continua de glucosa

Conductor

“Aumento de la carga de procedimientos quirúrgicos complejos y enfermedades crónicas”

- La creciente prevalencia mundial de enfermedades crónicas y el número cada vez mayor de procedimientos quirúrgicos complejos son factores clave que aceleran la adopción de dispositivos de apoyo a la toma de decisiones intraoperatorias asistidos por IA. A medida que los casos de los pacientes se vuelven más complejos, los cirujanos requieren asistencia tecnológica avanzada para garantizar precisión, eficiencia y mejores resultados clínicos.

- Por ejemplo, el sistema robótico NAV3 de Stryker se ha adoptado ampliamente en los principales hospitales de Estados Unidos para mejorar la precisión de las cirugías ortopédicas, optimizar los flujos de trabajo en el quirófano y reducir la probabilidad de complicaciones postoperatorias.

- Las instituciones sanitarias están invirtiendo significativamente en tecnologías quirúrgicas avanzadas para minimizar errores, acortar los tiempos de recuperación y optimizar las tasas de éxito de los procedimientos. Estas inversiones están alineadas con el cambio más amplio hacia una atención sanitaria basada en el valor y estrategias de tratamiento orientadas a los resultados.

- Los avances tecnológicos, que incluyen una mejor resolución de imágenes, análisis en tiempo real y análisis predictivos basados en inteligencia artificial, están fortaleciendo las capacidades de toma de decisiones intraoperatorias, lo que permite a los cirujanos realizar ajustes informados durante los procedimientos.

- Además, el aumento del gasto en atención médica, las iniciativas gubernamentales de apoyo que promueven tecnologías médicas avanzadas y el creciente énfasis en las prácticas quirúrgicas basadas en la evidencia están contribuyendo colectivamente a la expansión de este mercado.

Restricción/Desafío

“ Alta inversión de capital y complejidades regulatorias ”

- La considerable inversión inicial de capital necesaria para los sistemas de apoyo a la toma de decisiones intraoperatorias asistidos por IA sigue siendo una barrera importante, especialmente para los hospitales y centros quirúrgicos más pequeños en regiones en desarrollo. El costo del hardware, la integración del software, el mantenimiento y las actualizaciones pueden limitar la accesibilidad a pesar de las claras ventajas clínicas.

- Por ejemplo, las primeras implementaciones del sistema Curve Navigation de Brainlab requirieron una inversión financiera considerable, lo que dificultó su adopción para los centros de salud con presupuestos limitados.

- Por ejemplo, además de las consideraciones financieras, la necesidad de capacitación especializada para el personal clínico y la adaptación de los flujos de trabajo pueden ralentizar la penetración en el mercado. La integración de tecnologías avanzadas de apoyo a la toma de decisiones en los protocolos quirúrgicos existentes requiere tiempo, recursos y compromiso institucional.

- Los rigurosos procesos de aprobación regulatoria y el cumplimiento de las normas de seguridad y calidad en constante evolución plantean nuevos desafíos para los fabricantes que buscan comercializar sus productos de manera oportuna.

- Además, el escepticismo o el conocimiento limitado sobre la fiabilidad y la eficacia a largo plazo de los sistemas intraoperatorios basados en IA entre ciertos proveedores de atención médica pueden frenar su adopción.

- Abordar estas preocupaciones mediante estrategias de optimización de costos, programas de capacitación integrales, marcos de ciberseguridad sólidos y datos validados de resultados clínicos será fundamental para garantizar un crecimiento sostenido del mercado y una mayor aceptación.

Alcance del mercado de monitorización continua de glucosa

El mercado se segmenta en función del componente, la demografía y el usuario final.

• Por componente

On the basis of component, the Continuous Glucose Monitoring market is segmented into Integrated Insulin Pumps, Transmitters & Receivers, and Sensors. The Sensors segment dominated the largest market revenue share of 49.5% in 2025, driven by their recurring usage and essential role in continuous glucose tracking. Sensors require periodic replacement, creating consistent revenue generation for manufacturers. Increasing adoption of real-time CGM systems among diabetic patients further strengthens demand. Technological advancements have improved sensor accuracy, wear duration, and patient comfort. Hospitals and homecare users prefer minimally invasive sensors with extended calibration intervals. Rising prevalence of diabetes globally significantly supports segment growth. Integration with smartphone apps and cloud platforms enhances usability. Regulatory approvals for advanced sensors also boost confidence among healthcare providers. The segment benefits from strong reimbursement support in developed markets. Continuous innovation in next-generation biosensors ensures sustained dominance.

The Integrated Insulin Pumps segment is expected to witness the fastest CAGR of 17.8% from 2026 to 2033, driven by the growing adoption of automated insulin delivery systems. Integration of CGM with insulin pumps enables closed-loop systems, improving glycemic control and reducing hypoglycemia risks. Increasing demand for artificial pancreas systems accelerates growth. Patients prefer integrated devices for convenience and reduced manual intervention. Technological advancements in smart algorithms and AI-driven glucose prediction further fuel adoption. Rising awareness of advanced diabetes management solutions supports expansion. Favorable reimbursement policies in North America and Europe strengthen market penetration. Expansion into emerging markets with growing diabetic populations contributes to rapid growth. Continuous product innovation and strategic collaborations among device manufacturers enhance segment momentum.

• By Demographics

Según la demografía, el mercado de monitorización continua de glucosa se segmenta en población infantil (≤14 años) y población adulta (>14 años). El segmento de población adulta (>14 años) representó la mayor cuota de mercado, con un 68,2 % en 2025, debido a la alta prevalencia de diabetes tipo 2 entre los adultos a nivel mundial. El sedentarismo, la obesidad y el envejecimiento de la población contribuyen significativamente a la mayor adopción de dispositivos de monitorización continua de glucosa. Los adultos prefieren cada vez más la monitorización continua para un mejor control glucémico y la prevención de complicaciones a largo plazo. Los programas de concienciación sobre la salud en el lugar de trabajo y las recomendaciones médicas también impulsan la demanda. La creciente concienciación sobre la salud y la adopción de tecnologías portátiles respaldan el crecimiento del segmento. La cobertura de seguros para la atención de la diabetes en adultos mejora la accesibilidad. La integración tecnológica con teléfonos inteligentes y dispositivos portátiles mejora la comodidad. Las mayores tasas de diagnóstico en adultos refuerzan aún más el dominio del mercado.

Se prevé que el segmento de población infantil (≤14 años) experimente el mayor crecimiento anual compuesto (CAGR) del 16,4 % entre 2026 y 2033, impulsado por el aumento de la incidencia de diabetes tipo 1 en niños. Los padres prefieren los sistemas de monitorización continua de la glucosa (MCG) en tiempo real para el control remoto y la seguridad. La integración con alertas en teléfonos inteligentes y notificaciones para cuidadores facilita su adopción. Las iniciativas gubernamentales que promueven la atención de la diabetes pediátrica contribuyen al crecimiento. Los avances tecnológicos han mejorado la comodidad de los sensores y reducido su invasividad, haciéndolos adecuados para niños. Las campañas de concienciación de las organizaciones sanitarias impulsan aún más la adopción. Las aprobaciones de dispositivos pediátricos y la ampliación de la cobertura de reembolso aceleran la penetración en el mercado. El aumento de los programas de monitorización de la salud en las escuelas también contribuye a la expansión del segmento.

• Por el usuario final

Según el usuario final, el mercado se segmenta en clínicas y centros de diagnóstico, atención domiciliaria, clínicas privadas, hospitales y otros. El segmento de hospitales dominó con una cuota de mercado del 38,9 % en 2025, impulsado por programas avanzados de control de la diabetes y acceso a profesionales sanitarios capacitados. Los hospitales utilizan dispositivos de monitorización continua de glucosa (MCG) para el control de la glucosa en pacientes hospitalizados, especialmente en unidades de cuidados intensivos y quirúrgicas. La disponibilidad de infraestructura de diagnóstico avanzada fomenta la adopción de estos dispositivos. El aumento de los ingresos hospitalarios relacionados con complicaciones de la diabetes impulsa aún más la demanda. Las políticas de reembolso y los protocolos de atención estructurados refuerzan el uso hospitalario. Los médicos se basan en los datos de MCG para ajustar el tratamiento y optimizar la insulinoterapia. Las alianzas estratégicas entre hospitales y fabricantes de dispositivos mejoran la disponibilidad. El creciente número de investigaciones clínicas sobre sistemas de MCG también respalda su dominio.

Se prevé que el segmento de atención domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,6%, entre 2026 y 2033, impulsada por la creciente preferencia por el autocontrol y la gestión remota de la diabetes. Los pacientes adoptan cada vez más dispositivos de monitorización continua de glucosa (MCG) para el seguimiento diario de la glucosa sin necesidad de visitas frecuentes al hospital. La integración con teléfonos inteligentes, dispositivos portátiles y plataformas de telesalud facilita su uso. La creciente concienciación sobre el control proactivo de la diabetes impulsa la demanda. Los modelos de reembolso favorables y de suministro de sensores basados en suscripciones aceleran la adopción. El aumento de la penetración de internet y la alfabetización digital mejoran la accesibilidad. Las mejoras tecnológicas en los sistemas portátiles de MCG respaldan aún más el crecimiento. La expansión de los programas de gestión de enfermedades crónicas en el hogar contribuye significativamente a la rápida expansión del segmento.

Análisis regional del mercado de monitorización continua de glucosa

- América del Norte dominó el mercado de monitoreo continuo de glucosa con la mayor participación en los ingresos, un 44,8% en 2025, caracterizado por una infraestructura de atención médica avanzada, marcos de reembolso sólidos, alta concienciación sobre la diabetes y la presencia de fabricantes líderes de MCG como Dexcom y Abbott.

- Las directrices clínicas bien establecidas de la región y las políticas de cobertura de seguros han apoyado significativamente la adopción de dispositivos entre los pacientes diabéticos.

- Los continuos avances tecnológicos, que incluyen el seguimiento de la glucosa en tiempo real, una mayor precisión de los sensores y una conectividad perfecta con los teléfonos inteligentes, han fortalecido aún más el crecimiento del mercado tanto en entornos hospitalarios como de atención domiciliaria.

Análisis del mercado estadounidense de monitorización continua de glucosa

El mercado estadounidense de monitorización continua de glucosa (MCG) acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la alta prevalencia de la diabetes y la rápida adopción de tecnologías avanzadas de monitorización de glucosa. El sólido respaldo de los sistemas de reembolso públicos y privados, junto con una mayor concienciación entre los pacientes sobre el manejo proactivo de la diabetes, ha acelerado la utilización de la MCG. La adopción es particularmente alta entre las poblaciones con diabetes tipo 1 y diabetes tipo 2 insulinodependiente. Además, características como el intercambio de datos en tiempo real con cuidadores y profesionales sanitarios, la integración con teléfonos inteligentes y la compatibilidad con bombas de insulina están contribuyendo a la expansión sostenida del mercado en el país.

Análisis del mercado europeo de monitorización continua de glucosa

Se prevé que el mercado europeo de monitorización continua de glucosa (MCG) experimente un crecimiento sustancial durante todo el periodo de pronóstico, impulsado por políticas sanitarias gubernamentales favorables, el aumento de la prevalencia de la diabetes y el creciente énfasis en la atención preventiva. Los países de la región están reforzando los mecanismos de reembolso para los dispositivos de MCG, lo que fomenta un mayor acceso de los pacientes. La creciente concienciación sobre el seguimiento continuo de la glucosa y la mejora de los resultados clínicos está impulsando su adopción en hospitales y en el ámbito de la atención domiciliaria. Además, la innovación tecnológica y la colaboración entre los profesionales sanitarios y los fabricantes de dispositivos están reforzando el crecimiento del mercado.

Análisis del mercado de monitorización continua de glucosa en el Reino Unido

Se prevé que el mercado de monitorización continua de glucosa en el Reino Unido experimente un crecimiento significativo durante el periodo de pronóstico, impulsado por el creciente apoyo del Servicio Nacional de Salud (NHS) a la adopción de la MCG y el aumento de las iniciativas de control de la diabetes. El mayor interés en reducir las complicaciones relacionadas con la diabetes y los ingresos hospitalarios está animando a los profesionales sanitarios a recomendar soluciones de monitorización de glucosa en tiempo real. Además, se espera que la preferencia de los pacientes por sistemas de monitorización portátiles y mínimamente invasivos, junto con un mejor acceso a través de programas de reembolso, impulse el crecimiento del mercado en el país.

Análisis del mercado alemán de monitorización continua de glucosa

Se prevé que el mercado alemán de monitorización continua de glucosa (MCG) experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por una sólida infraestructura sanitaria, una cobertura de seguro médico público favorable y la creciente adopción de la salud digital. El enfoque de Alemania en tecnologías médicas avanzadas y programas estructurados de control de la diabetes está acelerando la penetración de la MCG. La creciente aceptación de dispositivos de salud portátiles y el énfasis en la toma de decisiones terapéuticas basadas en datos contribuyen aún más al desarrollo del mercado tanto en el ámbito clínico como en el de la atención médica personal.

Análisis del mercado de monitorización continua de glucosa en Asia-Pacífico

Se prevé que el mercado de monitorización continua de glucosa en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 14,2 % durante el periodo de pronóstico, impulsado por el rápido aumento de la población diabética, el creciente gasto sanitario y la mejora del acceso a tecnologías médicas avanzadas en países como China, India y Japón. La creciente urbanización, el sedentarismo y los cambios en la dieta han incrementado significativamente la incidencia de la diabetes, generando una fuerte demanda de soluciones eficaces para la monitorización de la glucosa. Las iniciativas gubernamentales que promueven el diagnóstico precoz y el control de la enfermedad, junto con una mayor concienciación sobre el control proactivo de la glucosa, también impulsan el crecimiento regional.

Análisis del mercado japonés de monitorización continua de glucosa

El mercado japonés de monitorización continua de glucosa está experimentando un crecimiento constante gracias al avanzado sistema sanitario del país, el envejecimiento de la población y el fuerte enfoque en el manejo de enfermedades crónicas. La creciente prevalencia de la diabetes entre las personas mayores está impulsando la adopción de sistemas de monitorización continua que ofrecen comodidad y seguimiento en tiempo real. La sofisticación tecnológica, junto con la preferencia de los pacientes por dispositivos portátiles compactos y precisos, está fomentando una mayor integración de los sistemas de monitorización continua de glucosa en la atención rutinaria de la diabetes.

Análisis del mercado chino de monitorización continua de glucosa

El mercado chino de monitorización continua de glucosa representó la mayor cuota de ingresos en Asia Pacífico en 2025, debido al creciente número de personas con diabetes, el aumento de la clase media y la rápida modernización de la infraestructura sanitaria del país. La mayor concienciación sobre la monitorización continua de glucosa, junto con una mayor accesibilidad económica y la mejora de la capacidad de fabricación nacional, está impulsando la penetración en el mercado. Los esfuerzos gubernamentales para optimizar la gestión de enfermedades crónicas y la adopción de la salud digital también contribuyen al crecimiento sostenido del mercado de la monitorización continua de glucosa en China.

Cuota de mercado de la monitorización continua de glucosa

La industria de la monitorización continua de la glucosa está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• Abbott (EE. UU.)

• Dexcom, Inc. (EE. UU.)

• Medtronic plc (Irlanda)

• Senseonics Holdings, Inc. (EE. UU.) •

Roche Holding AG (Suiza)

• Ascensia Diabetes Care Holdings AG (Suiza)

• Insulet Corporation (EE. UU.)

• Tandem Diabetes Care, Inc. (EE.

UU.) • Ypsomed AG (Suiza)

• Novo Nordisk A/S (Dinamarca)

• Sanofi SA (Francia)

• B. Braun Melsungen AG (Alemania)

• GlySens Incorporated (EE. UU.)

• Nemaura Medical Inc. (Reino Unido)

• AgaMatrix, Inc. (EE. UU.)

• LifeScan IP Holdings, LLC (EE. UU.)

• Terumo Corporation (Japón)

• Arkray, Inc. (Japón)

• MicroTech Medical (China)

• POCTech Co., Ltd. (China)

Últimos avances en el mercado global de monitorización continua de glucosa

- En junio de 2021, Abbott Laboratories anunció la aprobación de la FDA de EE. UU. para su aplicación FreeStyle Libre 2 para iOS, lo que permite a los usuarios recibir alertas de glucosa en tiempo real directamente en su iPhone sin necesidad de un lector independiente. Este avance mejoró la comodidad del usuario y marcó un paso importante hacia las soluciones de control de la diabetes integradas en los teléfonos inteligentes.

- En diciembre de 2021, Dexcom recibió la certificación CE para su sistema de monitorización continua de glucosa Dexcom G7 en Europa. El G7 introdujo un diseño de sensor y transmisor todo en uno más pequeño con un tiempo de calentamiento más rápido, lo que mejoró la comodidad del paciente y la facilidad de uso en comparación con las generaciones anteriores.

- En agosto de 2022, Abbott Laboratories lanzó el sistema FreeStyle Libre 3 en Estados Unidos tras obtener la aprobación de la FDA. Este sistema, reconocido como uno de los sensores de monitorización continua de glucosa (MCG) más pequeños y delgados del mundo, proporcionaba lecturas de glucosa en tiempo real que se enviaban directamente a un teléfono inteligente cada minuto, lo que fortaleció la posición competitiva de Abbott en el mercado global de MCG.

- En abril de 2023, Medtronic recibió la aprobación de la FDA de EE. UU. para su sistema MiniMed 780G con sensor Guardian 4, un avanzado sistema híbrido de administración de insulina de circuito cerrado que integra datos de monitorización continua de glucosa (MCG) con ajustes automáticos de insulina. Esta aprobación reforzó la integración de la tecnología de MCG con las plataformas automatizadas de gestión de la diabetes.

- En marzo de 2024, Abbott Laboratories anunció la aprobación de la FDA estadounidense para Lingo y Libre Rio, dos sistemas de monitorización continua de glucosa de venta libre basados en la plataforma FreeStyle Libre. Estos productos ampliaron el acceso a la monitorización continua de glucosa más allá de los pacientes insulinodependientes, llegando a un mayor número de consumidores y usuarios de productos de bienestar.

- En agosto de 2024, Dexcom lanzó Stelo by Dexcom, su primer sistema de monitorización continua de glucosa (MCG) de venta libre diseñado para adultos con diabetes tipo 2 que no usan insulina. Esta estrategia amplió significativamente el mercado potencial de Dexcom y marcó un hito importante en la adopción de sistemas de MCG sin receta.

- En octubre de 2024, Senseonics Holdings recibió la aprobación de la FDA de EE. UU. para el sistema de monitorización continua de glucosa Eversense 365, el primer sistema implantable de MCG diseñado para durar hasta un año. Esta tecnología implantable de larga duración representó un avance significativo en la reducción de la frecuencia de reemplazo de sensores y en la mejora del cumplimiento de la monitorización de glucosa a largo plazo.

- En abril de 2025, Dexcom recibió la aprobación de la FDA para el sistema de monitorización continua de glucosa Dexcom G7 de 15 días, que extiende el tiempo de uso del sensor manteniendo altos estándares de precisión. El mayor tiempo de uso tiene como objetivo mejorar la comodidad del paciente y reducir los costos totales del dispositivo por día de uso.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.