Global Contrast And Imaging Agents In Interventional X Ray Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.83 Billion

USD

9.37 Billion

2024

2032

USD

5.83 Billion

USD

9.37 Billion

2024

2032

| 2025 –2032 | |

| USD 5.83 Billion | |

| USD 9.37 Billion | |

| % | |

|

Segmentación del mercado global de agentes de contraste e imagenología en radiología intervencionista, por tipo de agente (medios de contraste yodados, medios de contraste a base de bario, medios de contraste de microburbujas, agentes de contraste de nanopartículas de oro y otros), aplicación (cardiología, gastroenterología, neurología, oncología, urología y cirugía general), usuario final (centros de diagnóstico por imagen, hospitales, clínicas, centros de diagnóstico, centros de cirugía ambulatoria y consultorios privados): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de agentes de contraste e imagen en radiología intervencionista

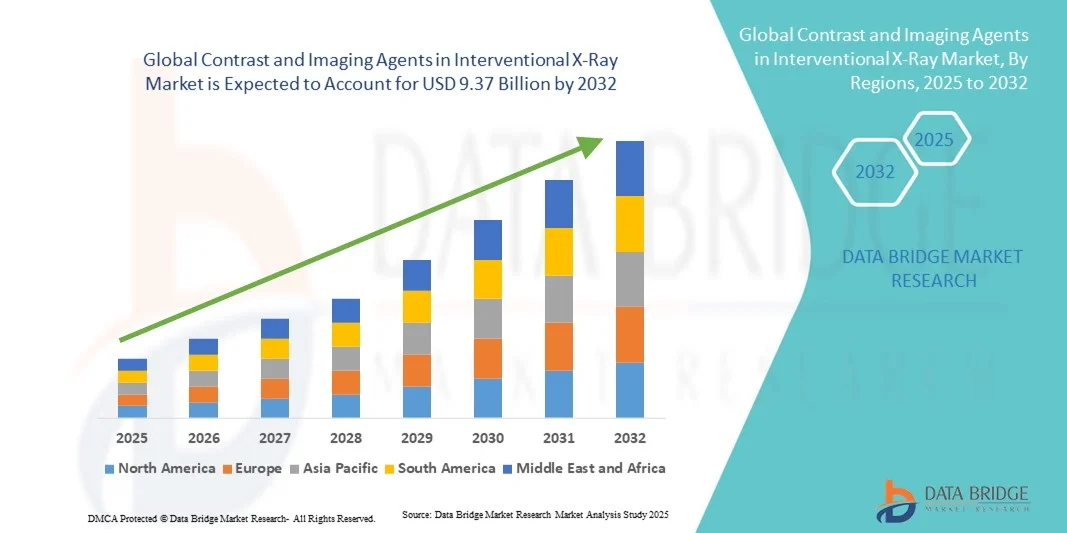

- El tamaño del mercado global de agentes de contraste e imágenes en rayos X intervencionistas se valoró en USD 5.83 mil millones en 2024 y se espera que alcance los USD 9.37 mil millones para 2032 , con una CAGR del 6,1% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de procedimientos mínimamente invasivos y avances tecnológicos en agentes de imágenes, mejorando la precisión del diagnóstico y la seguridad de los procedimientos.

- Además, la creciente prevalencia de enfermedades cardiovasculares, cáncer y enfermedades crónicas, junto con la creciente demanda de procedimientos intervencionistas precisos y eficientes, está consolidando los agentes de contraste y de imagen como herramientas esenciales en la radiología intervencionista moderna. Estos factores convergentes están acelerando su adopción en el mercado, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de agentes de contraste e imagen en radiología intervencionista

- Los agentes de contraste y de imágenes, que proporcionan una mejor visualización durante los procedimientos de rayos X intervencionistas, son componentes cada vez más vitales de las prácticas diagnósticas y terapéuticas modernas tanto en hospitales como en clínicas especializadas debido a su capacidad para mejorar la precisión de los procedimientos, la seguridad del paciente y la calidad de las imágenes en tiempo real.

- La creciente demanda de estos agentes se ve impulsada principalmente por la creciente adopción de procedimientos mínimamente invasivos, la creciente prevalencia de enfermedades cardiovasculares y cánceres, y la creciente preferencia por soluciones de imágenes precisas y eficientes en radiología intervencionista.

- América del Norte dominó el mercado de agentes de contraste e imágenes con la mayor participación en los ingresos del 38,9 % en 2024, caracterizada por una infraestructura de atención médica avanzada, una alta adopción de procedimientos intervencionistas y una fuerte presencia de actores clave de la industria, mientras que Estados Unidos experimentó un crecimiento sustancial en el uso impulsado por innovaciones tecnológicas de empresas farmacéuticas y de imágenes médicas establecidas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de agentes de contraste e imágenes durante el período de pronóstico debido a la expansión de las instalaciones de atención médica, la creciente conciencia de los pacientes y el aumento de las inversiones gubernamentales en tecnologías de diagnóstico e imágenes intervencionistas.

- Los medios de contraste yodados dominaron el mercado con una participación del 55,6 % en 2024, impulsados por su eficacia establecida desde hace mucho tiempo, su adopción clínica generalizada y su compatibilidad con una amplia gama de procedimientos de rayos X intervencionistas.

Alcance del informe y segmentación del mercado de agentes de contraste e imagen en rayos X intervencionistas

|

Atributos |

Agentes de contraste e imagen en radiología intervencionista: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de agentes de contraste e imagen en radiología intervencionista

Avances mediante imágenes asistidas por IA y visualización en tiempo real

- Una tendencia significativa y en aceleración en el mercado global de agentes de contraste e imágenes de rayos X intervencionistas es la integración de sistemas de imágenes asistidas por IA y visualización en tiempo real, lo que mejora significativamente la precisión de los procedimientos y la confianza en el diagnóstico.

- Por ejemplo, la plataforma de imágenes impulsada por IA de GE Healthcare permite la optimización de la dosis en tiempo real y la reconstrucción de imágenes durante intervenciones cardiovasculares complejas, lo que mejora tanto la seguridad del paciente como la eficiencia del médico.

- La integración de IA permite una administración más precisa de los agentes de contraste, lo que reduce los volúmenes requeridos y las posibles reacciones adversas. Algunos sistemas de Siemens Healthineers analizan datos de imágenes previas para optimizar los protocolos de inyección de contraste y mejorar los resultados de los procedimientos.

- La combinación perfecta de análisis de IA con agentes de imágenes facilita la obtención de información predictiva durante las intervenciones, lo que permite a los médicos anticipar complicaciones y ajustar los procedimientos en tiempo real.

- Esta tendencia hacia imágenes más inteligentes y basadas en datos está transformando radicalmente las expectativas clínicas en radiología intervencionista. Por ello, empresas como Bracco están desarrollando agentes de contraste basados en IA con capacidades de visualización mejoradas y optimización de protocolos.

- La demanda de agentes de imágenes compatibles con sistemas de rayos X mejorados con IA está creciendo rápidamente en hospitales y clínicas especializadas, a medida que los proveedores de atención médica priorizan cada vez más la eficiencia, la seguridad y la precisión en los procedimientos intervencionistas.

Dinámica del mercado de agentes de contraste e imagen en radiología intervencionista

Conductor

Aumento de la demanda debido a procedimientos mínimamente invasivos y prevalencia de enfermedades crónicas

- La creciente prevalencia de enfermedades cardiovasculares, cánceres y otras enfermedades crónicas, junto con la creciente adopción de procedimientos mínimamente invasivos, es un factor importante que impulsa la mayor demanda de agentes de imágenes intervencionistas.

- Por ejemplo, en 2023, Bracco introdujo agentes de contraste avanzados de baja osmolalidad diseñados para intervenciones cardiovasculares más seguras, con el objetivo de mejorar los resultados de los pacientes y la eficiencia de los procedimientos.

- A medida que los hospitales adoptan más procedimientos intervencionistas guiados por imágenes, los agentes de contraste proporcionan una visualización crítica en tiempo real, lo que permite a los médicos navegar por la anatomía compleja con mayor precisión.

- Además, la creciente popularidad de los quirófanos híbridos y las salas de intervención está convirtiendo a los agentes de diagnóstico por imágenes en un componente esencial de estos sistemas clínicos integrados, lo que permite un flujo de trabajo de procedimientos sin interrupciones.

- La capacidad de reducir el volumen de contraste, disminuir la exposición a la radiación y mejorar la claridad del diagnóstico está impulsando la adopción de agentes de contraste avanzados en procedimientos intervencionistas tanto diagnósticos como terapéuticos.

- La expansión de los centros de intervención ambulatoria y de las instalaciones de cirugía ambulatoria está aumentando la demanda general de agentes de contraste seguros, eficientes y fáciles de administrar.

- La innovación continua en agentes de contraste de baja toxicidad y específicos está creando oportunidades de crecimiento en poblaciones de pacientes de alto riesgo, impulsando su adopción en hospitales especializados y centros oncológicos.

Restricción/Desafío

Preocupaciones de seguridad y obstáculos regulatorios

- Las posibles reacciones adversas, incluida la nefrotoxicidad y las respuestas alérgicas, plantean desafíos importantes para una adopción más amplia de agentes de contraste en procedimientos de rayos X intervencionistas.

- Por ejemplo, los informes de nefropatía inducida por contraste han hecho que algunos médicos sean cautelosos, en particular en el caso de pacientes de alto riesgo con afecciones renales preexistentes.

- Abordar estas preocupaciones de seguridad mediante formulaciones de baja osmolalidad, protocolos de dosificación personalizados y una mejor evaluación de los pacientes es fundamental para mantener la confianza clínica. Además, los rigurosos procesos de aprobación regulatoria para nuevos agentes de contraste pueden retrasar la entrada al mercado y aumentar los costos de desarrollo, lo que limita su rápida adopción.

- Si bien se están desarrollando agentes más nuevos y seguros, el alto costo de las soluciones de imágenes avanzadas en comparación con los agentes convencionales puede obstaculizar su adopción, en particular en los mercados emergentes.

- Superar estos desafíos a través de protocolos de seguridad rigurosos, educación clínica y desarrollo de agentes rentables será vital para el crecimiento sostenido del mercado global de agentes de imágenes intervencionistas.

- La limitada concientización y capacitación entre los médicos sobre los nuevos protocolos de contraste puede retrasar su adopción, lo que requiere iniciativas educativas específicas por parte de las empresas y las instituciones de atención médica.

- Las limitaciones de la cadena de suministro y la dependencia de unos pocos fabricantes clave para agentes de contraste especializados pueden crear vulnerabilidad en el mercado y afectar la disponibilidad oportuna, especialmente en regiones de alta demanda.

Alcance del mercado de agentes de contraste e imagen en rayos X intervencionistas

El mercado está segmentado según el tipo de agente, la aplicación y el usuario final.

- Por tipo de agente

Según el tipo de agente, el mercado se segmenta en medios de contraste yodados, medios de contraste a base de bario, medios de contraste de microburbujas, agentes de contraste de nanopartículas de oro y otros. El segmento de medios de contraste yodados dominó el mercado con la mayor participación en ingresos, con un 55,6 %, en 2024, gracias a su consolidado uso clínico en procedimientos cardiovasculares, neurológicos e intervencionistas generales. Los agentes yodados son altamente compatibles con una amplia gama de equipos de imagenología y proporcionan una visualización de alta calidad, lo que los convierte en la opción preferida en hospitales y centros intervencionistas especializados. Su prolongado perfil de seguridad, fiabilidad y eficacia, tanto en procedimientos rutinarios como complejos, contribuyen aún más a su dominio. Además, las continuas mejoras en las formulaciones de baja osmolalidad mejoran la seguridad del paciente, ampliando su adopción en poblaciones de alto riesgo. Los médicos suelen confiar en los medios yodados para una delineación anatómica precisa, fundamental en intervenciones mínimamente invasivas. Este segmento se beneficia de su amplia disponibilidad y rentabilidad en comparación con los agentes de contraste de nicho más nuevos.

Se prevé que el segmento de medios de contraste de microburbujas experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 12,5 % entre 2024 y 2032, impulsada por su creciente uso en ecocardiografía, oncología y aplicaciones de imagenología hepática. Los agentes de microburbujas mejoran la imagenología ecográfica, proporcionando perfusión en tiempo real y caracterización tisular, lo cual resulta especialmente valioso en la detección temprana de enfermedades y la monitorización de terapias dirigidas. La creciente preferencia por la imagenología no invasiva y sin radiación en pediatría y cardiología acelera aún más su adopción. Las innovaciones tecnológicas que mejoran la estabilidad de las burbujas y la claridad de las imágenes están ampliando su utilidad clínica. Su capacidad para trabajar sinérgicamente con sistemas de imagenología asistida por IA mejora la precisión de los procedimientos. Los hospitales y centros de diagnóstico están incorporando rápidamente agentes de microburbujas para mejorar los resultados de los pacientes y la eficiencia de los procedimientos.

- Por aplicación

Según la aplicación, el mercado se segmenta en cardiología, gastroenterología, neurología, oncología, urología y cirugía general. El segmento de cardiología dominó el mercado con la mayor participación en ingresos del 35% en 2024, impulsado por la alta prevalencia de enfermedades cardiovasculares y la creciente adopción de intervenciones cardíacas mínimamente invasivas como la angiografía y las intervenciones coronarias percutáneas. Los cardiólogos dependen en gran medida de los agentes de contraste para obtener imágenes en tiempo real y navegar por la anatomía vascular compleja de forma segura. La demanda se ve impulsada aún más por la integración de quirófanos híbridos y suites intervencionistas avanzadas que requieren agentes de imagen de alta calidad. Los avances tecnológicos que mejoran la claridad de la imagen y reducen los volúmenes de contraste aumentan la seguridad de los procedimientos y la comodidad del paciente. Los protocolos clínicos establecidos y el uso extensivo de agentes yodados en procedimientos de cardiología refuerzan el dominio del mercado. Además, las iniciativas gubernamentales y los programas de concienciación dirigidos a la detección de enfermedades cardiovasculares respaldan un crecimiento constante.

Se espera que el segmento de oncología experimente la tasa de crecimiento más rápida, con una CAGR del 11,8 %, entre 2024 y 2032, impulsada por la creciente incidencia mundial del cáncer y la creciente adopción de intervenciones guiadas por imagen, como la ablación tumoral, la biopsia y la monitorización de terapias dirigidas. Los agentes de contraste permiten una visualización precisa del tumor, la detección temprana y la precisión de los procedimientos, aspectos fundamentales para mejorar los resultados de los pacientes. Las modalidades de imagen avanzadas y los sistemas híbridos que combinan rayos X, TC y ultrasonido amplían aún más el uso de agentes de contraste en oncología. La creciente inversión en infraestructura de diagnóstico centrada en la oncología en hospitales y centros especializados está acelerando su adopción. El creciente énfasis en la medicina personalizada y la oncología de precisión también impulsa la demanda de soluciones de contraste innovadoras y dirigidas. Además, la investigación en curso sobre agentes basados en nanopartículas para mejorar la imagenología tumoral respalda el crecimiento a largo plazo.

- Por el usuario final

Según el usuario final, el mercado se segmenta en centros de diagnóstico por imagen, hospitales, clínicas, centros de diagnóstico, centros de cirugía ambulatoria y consultorios privados. El segmento hospitalario dominó el mercado con la mayor participación en ingresos, con un 50% en 2024, gracias a que los hospitales ofrecen la más amplia gama de procedimientos intervencionistas, una infraestructura de diagnóstico por imagen avanzada y un alto volumen de pacientes. Los hospitales realizan intervenciones cardíacas, neurológicas y oncológicas complejas que requieren agentes de contraste de alta calidad y soporte de diagnóstico por imagen en tiempo real. La disponibilidad de quirófanos híbridos, personal de radiología a tiempo completo y la integración de plataformas de diagnóstico por imagen asistidas por IA mejoran la eficiencia y la seguridad de los procedimientos. Los hospitales suelen preferir medios de contraste consolidados con eficacia clínica comprobada y bajas tasas de reacciones adversas. La adquisición a gran escala y los acuerdos de suministro a largo plazo refuerzan aún más el dominio del mercado de este segmento. El segmento hospitalario también se beneficia del aumento del gasto sanitario y del apoyo gubernamental a la adopción de técnicas avanzadas de diagnóstico por imagen.

Se prevé que el segmento de centros de diagnóstico registre la tasa de crecimiento más rápida, con una CAGR del 13%, entre 2024 y 2032, impulsada por el aumento de los procedimientos de imagenología ambulatoria, la rentabilidad y la creciente demanda de diagnósticos no invasivos. Los centros de diagnóstico están adoptando rápidamente salas avanzadas de radiología y tomografía computarizada que requieren agentes de contraste para intervenciones especializadas. Este crecimiento se ve impulsado aún más por la urbanización, la mayor concienciación de los pacientes y la preferencia por la detección temprana de enfermedades. La integración con software de imagenología basado en IA mejora la precisión diagnóstica y la eficiencia de los procedimientos. La colaboración con hospitales para la imagenología pre y postoperatoria está ampliando el uso de agentes de contraste. Además, la proliferación de centros de imagenología independientes en los mercados emergentes está acelerando el crecimiento del segmento.

Análisis regional del mercado de agentes de contraste e imagen en radiología intervencionista

- América del Norte dominó el mercado de agentes de contraste e imágenes con la mayor participación en los ingresos del 38,9 % en 2023, caracterizada por una infraestructura de atención médica avanzada, una alta adopción de procedimientos intervencionistas y una fuerte presencia de actores clave de la industria, con EE. UU. experimentando un crecimiento sustancial en el uso impulsado por innovaciones tecnológicas de empresas farmacéuticas y de imágenes médicas establecidas.

- Los proveedores de atención médica de la región valoran mucho la precisión, las capacidades de imágenes en tiempo real y la mayor seguridad del paciente que ofrecen los agentes de contraste modernos durante las intervenciones cardiovasculares, neurológicas y oncológicas.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, programas de radiología intervencionista bien establecidos y una base de médicos clínicos tecnológicamente avanzados, lo que establece los agentes de contraste y de imágenes como herramientas esenciales para hospitales, centros de diagnóstico y salas de intervención especializadas.

Análisis del mercado de agentes de contraste e imagen en radiología intervencionista en EE. UU.

El mercado estadounidense de agentes de contraste e imagenología captó la mayor participación en los ingresos, con un 40%, en 2024 en Norteamérica, impulsado por la rápida adopción de procedimientos intervencionistas avanzados y suites de imagenología híbridas. Los hospitales y centros especializados priorizan cada vez más la seguridad del paciente, la precisión y la visualización en tiempo real mediante agentes de contraste de alta calidad. El creciente uso de procedimientos mínimamente invasivos en cardiología, neurología y oncología, combinado con sistemas de imagenología asistida por IA, impulsa aún más el mercado. Además, la disponibilidad de agentes de contraste de baja osmolalidad y dirigidos contribuye significativamente a la expansión del mercado, respaldada por una base de profesionales clínicos tecnológicamente avanzados y una infraestructura sanitaria consolidada.

Análisis del mercado europeo de agentes de contraste e imagen en radiología intervencionista

Se proyecta que el mercado europeo se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades crónicas y las iniciativas gubernamentales que promueven procedimientos mínimamente invasivos. La creciente adopción de quirófanos híbridos e intervenciones guiadas por imagen está impulsando el uso de agentes de contraste avanzados. Los profesionales sanitarios europeos también se sienten atraídos por los agentes de contraste que ofrecen una mayor precisión diagnóstica y menores efectos adversos. La región está experimentando un crecimiento significativo en aplicaciones de cardiología, oncología y neurología, con la incorporación de agentes tanto en nuevas salas de intervención como en la modernización de las instalaciones existentes.

Análisis del mercado de agentes de contraste e imagen en radiología intervencionista en el Reino Unido

Se prevé que el mercado del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de los procedimientos de radiología intervencionista y la prioridad en la seguridad del paciente. Además, la preocupación por las complicaciones asociadas a los procedimientos está animando a hospitales y clínicas a adoptar agentes de contraste de alta calidad. Se espera que la sólida infraestructura sanitaria del Reino Unido, junto con la adopción temprana de sistemas de imagen mejorados con IA, siga impulsando el crecimiento del mercado, especialmente en intervenciones cardiovasculares y oncológicas.

Análisis del mercado alemán de agentes de contraste e imagen en radiología intervencionista

Se espera que el mercado alemán se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el creciente conocimiento de las técnicas avanzadas de imagenología y la demanda de atención centrada en el paciente. La sólida infraestructura hospitalaria alemana, junto con el énfasis en la innovación clínica y la seguridad, promueve la adopción de agentes de contraste tanto tradicionales como de nueva generación. La integración de agentes de contraste con salas de intervención híbridas y plataformas de imagenología asistidas por IA es cada vez más frecuente, ya que los hospitales buscan soluciones precisas y de bajo riesgo para procedimientos complejos.

Análisis del mercado de agentes de contraste e imagen en radiología intervencionista en Asia-Pacífico

Se prevé que el mercado de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12 %, durante el período de pronóstico de 2024 a 2032, impulsado por la expansión de la infraestructura sanitaria, la creciente prevalencia de enfermedades cardiovasculares y oncológicas, y el mayor apoyo gubernamental a los procedimientos mínimamente invasivos. Países como China, Japón e India están modernizando rápidamente sus capacidades de radiología intervencionista, lo que impulsa la demanda de agentes de contraste. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación y distribución de productos de imagenología médica, la asequibilidad y la accesibilidad de los agentes de contraste están mejorando, lo que permite una adopción más amplia en hospitales, centros de diagnóstico y clínicas ambulatorias.

Análisis del mercado japonés de agentes de contraste e imagen en radiología intervencionista

El mercado japonés está cobrando impulso gracias a la cultura médica de alta tecnología del país, la rápida urbanización y el enfoque en la medicina de precisión. El mercado japonés prioriza la seguridad del paciente y la precisión diagnóstica, y la adopción de medios de contraste avanzados se ve impulsada por el creciente número de procedimientos mínimamente invasivos. La integración de medios de contraste con sistemas de imagenología asistida por IA y quirófanos híbridos está impulsando el crecimiento. Además, el envejecimiento de la población japonesa probablemente impulse la demanda de soluciones de imagenología más seguras y fáciles de administrar, tanto en centros de salud residenciales como en centros intervencionistas especializados.

Análisis del mercado de agentes de contraste e imagen en radiología intervencionista en India

El mercado indio representó la mayor participación en los ingresos de Asia-Pacífico en 2024, debido a la expansión de la infraestructura sanitaria, la rápida urbanización y la creciente prevalencia de enfermedades crónicas. India se posiciona como uno de los mayores mercados emergentes para procedimientos intervencionistas, y los agentes de contraste cobran cada vez mayor importancia en hospitales, centros de diagnóstico y centros ambulatorios. Las iniciativas gubernamentales que promueven procedimientos mínimamente invasivos, junto con la disponibilidad de soluciones de imagenología rentables y la solidez de los fabricantes nacionales, son factores clave que impulsan el mercado indio.

Cuota de mercado de agentes de contraste e imagen en radiología intervencionista

La industria de agentes de contraste e imágenes en rayos X intervencionistas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Bracco. (Italia)

- GE HealthCare (EE. UU.)

- Guerbet (EE. UU.)

- Bayer AG (Alemania)

- Lantheus (Estados Unidos)

- Beilu Pharmaceutical Co., Ltd. (China)

- Iso-Tex Diagnostics, Inc. (EE. UU.)

- Novartis AG (Suiza)

- FUJIFILM Corporation (Japón)

- DAIICHI SANKYO COMPANY, LIMITED (Japón)

- JB Chemicals and Pharmaceuticals Ltd. (India)

- Unijules Life Sciences Ltd. (India)

- Mallinckrodt (Estados Unidos)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Amgen Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Samsung (Corea del Sur)

¿Cuáles son los últimos avances en el mercado global de agentes de contraste e imágenes en rayos X intervencionistas?

- En junio de 2025, Bayer presentó a la Administración de Alimentos y Medicamentos de EE. UU. (FDA) la solicitud de aprobación de gadoquatrane, un nuevo agente de contraste de baja dosis basado en gadolinio macrocíclico. De aprobarse, el gadoquatrane se convertiría en el agente de contraste de baja dosis basado en gadolinio macrocíclico disponible en el mercado estadounidense. Esta solicitud se produce tras los prometedores resultados del programa clínico de fase III QUANTI de Bayer, que evaluó la eficacia y la seguridad del gadoquatrane en una amplia población de pacientes.

- En marzo de 2025, se informaron avances en el desarrollo de nuevos agentes de contraste, centrados en mejorar la precisión diagnóstica, aumentar la seguridad del paciente y permitir enfoques terapéuticos más personalizados. Estos avances buscan superar los límites en cuanto a calidad de imagen y detalle diagnóstico, atendiendo las necesidades cambiantes del campo de la imagenología médica.

- En enero de 2025, GE Healthcare anunció una inversión de 132 millones de euros para ampliar su planta de fabricación de medios de contraste en Cork (Irlanda). Esta expansión incluye una nueva instalación de vanguardia que se espera produzca 25 millones de dosis adicionales de medios de contraste al año para 2027, satisfaciendo así la creciente demanda mundial de agentes de contraste utilizados en radiología, tomografía computarizada y procedimientos intervencionistas.

- En octubre de 2023, la escasez mundial de medios de contraste yodados dio lugar a debates sobre la necesidad de su uso, su uso excesivo en los protocolos actuales y las técnicas de imagen alternativas. Se consideraron estrategias como reducir el rendimiento de la TC con contraste y postergar el diagnóstico por imagen para combatir la escasez.

- En febrero de 2023, la FDA estadounidense aprobó un nuevo medio de contraste a base de gadolinio para su uso en adultos y niños mayores de 2 años. Este agente utiliza la mitad de la dosis de gadolinio presente en la mayoría de los GBCA y presenta la mayor relaxividad de todos los GBCA aprobados, manteniendo la calidad de imagen a una dosis menor. Esta aprobación supone un avance significativo en la reducción de la exposición al gadolinio, a la vez que mejora la calidad de la imagen.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.