Global Craniomaxillofacial Implants Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.89 Billion

USD

3.34 Billion

2025

2033

USD

1.89 Billion

USD

3.34 Billion

2025

2033

| 2026 –2033 | |

| USD 1.89 Billion | |

| USD 3.34 Billion | |

| % | |

|

Segmentación del mercado global de implantes craneomaxilofaciales por tipo (parte media de la cara, placas, tornillos, implantes ortognáticos mandibulares, neuroimplantes, mallas, injertos óseos y reparación dural), material de construcción (cerámica de fosfato de calcio, titanio, aleaciones y otros metales, polímeros o biomateriales), material del sitio de aplicación (fijadores internos y externos) y propiedades (fijadores reabsorbibles y no reabsorbibles): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de implantes craneomaxilofaciales

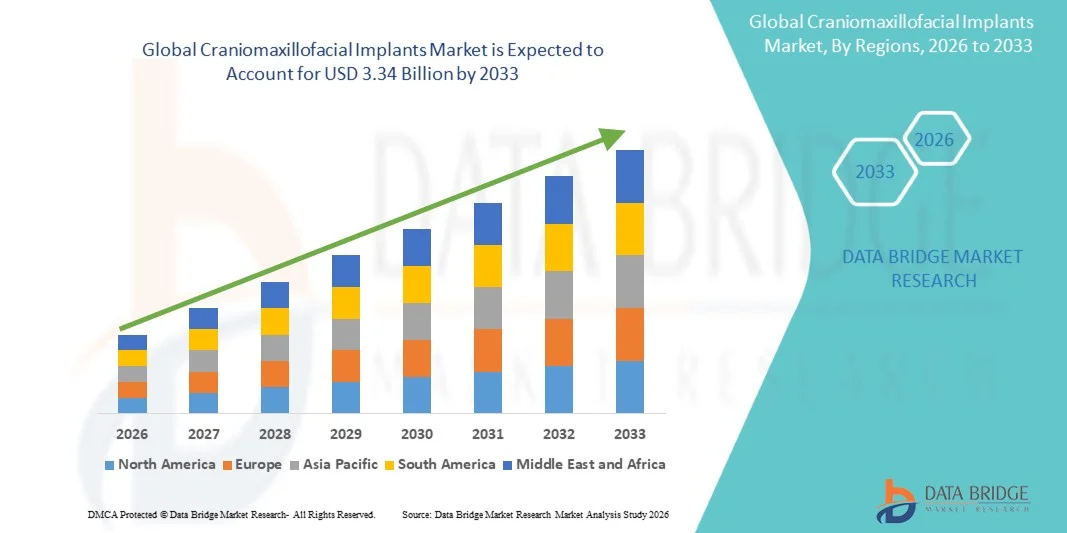

- El tamaño del mercado global de implantes craneomaxilofaciales se valoró en 1.890 millones de dólares en 2025 y se espera que alcance los 3.340 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,40% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de la incidencia de traumatismos faciales, malformaciones craneofaciales congénitas y el incremento de los casos de accidentes de tráfico y lesiones deportivas, lo que genera una creciente demanda de procedimientos quirúrgicos reconstructivos y correctivos en hospitales y centros quirúrgicos especializados.

- Además, la creciente adopción de biomateriales avanzados como el titanio y los implantes biorreabsorbibles, junto con los avances tecnológicos en la impresión 3D y el diseño de implantes personalizados, está consolidando los implantes craneomaxilofaciales como soluciones esenciales en la cirugía reconstructiva moderna. Estos factores convergentes están acelerando la adopción de soluciones de implantes craneomaxilofaciales, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de implantes craneomaxilofaciales

- Los implantes craneomaxilofaciales, utilizados para la fijación, reconstrucción y regeneración de huesos faciales y tejidos blandos, son componentes cada vez más vitales de la cirugía reconstructiva y traumatológica moderna, tanto en entornos hospitalarios como en centros quirúrgicos especializados, debido a su precisión, biocompatibilidad y capacidad para restaurar tanto la función como la estética.

- La creciente demanda de implantes craneomaxilofaciales se debe principalmente al aumento de la incidencia de traumatismos faciales, al creciente número de cirugías ortognáticas y reconstructivas, a la mayor concienciación sobre los resultados estéticos y a los avances tecnológicos, como los implantes personalizados impresos en 3D.

- América del Norte dominó el mercado de implantes craneomaxilofaciales con la mayor cuota de ingresos, un 38,6 % en 2025, caracterizada por una infraestructura sanitaria avanzada, un alto gasto sanitario y una fuerte presencia de los principales fabricantes de dispositivos médicos. En Estados Unidos se observaron volúmenes sustanciales de procedimientos impulsados por casos de traumatismos y cirugías correctivas electivas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de implantes craneomaxilofaciales durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 9,4%, debido al aumento de las inversiones en atención médica, el creciente turismo médico, la creciente incidencia de accidentes de tránsito y la mejora del acceso a la atención quirúrgica avanzada.

- El segmento de fijadores internos dominó el mercado con una cuota del 72,4% en 2025, impulsado por su uso generalizado en la estabilización permanente de fracturas y en cirugías reconstructivas.

Alcance del informe y segmentación del mercado de implantes craneomaxilofaciales

|

Atributos |

Principales perspectivas del mercado de implantes craneomaxilofaciales |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Stryker Corporation (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de implantes craneomaxilofaciales

“ Aumento en la adopción de la impresión 3D y los implantes personalizados para cada paciente ”

- Una tendencia significativa y en auge en el mercado global de implantes craneomaxilofaciales (CMF) es la creciente adopción de la impresión 3D y las soluciones de implantes personalizadas para cada paciente. Los avances en las tecnologías de fabricación aditiva permiten la producción de implantes a medida, adaptados con precisión a la estructura anatómica del paciente, mejorando los resultados quirúrgicos y estéticos.

- Por ejemplo, empresas como Stryker Corporation y Zimmer Biomet están ampliando sus carteras de implantes de reconstrucción craneal y facial personalizados para cada paciente, fabricados mediante tecnologías avanzadas de modelado 3D e impresión de titanio.

- La integración del diseño asistido por computadora (CAD) y la fabricación asistida por computadora (CAM) con técnicas de imágenes preoperatorias como las tomografías computarizadas permite a los cirujanos planificar los procedimientos con mayor precisión. Las placas, mallas y tornillos personalizados reducen los ajustes intraoperatorios y acortan el tiempo quirúrgico.

- Además, los materiales biorreabsorbibles están ganando terreno en aplicaciones pediátricas y de traumatología, ya que eliminan la necesidad de cirugías de extracción secundarias. Empresas como Johnson & Johnson (a través de su división DePuy Synthes) ofrecen sistemas de fijación avanzados diseñados para mejorar la estabilidad y, al mismo tiempo, favorecer la cicatrización natural.

- La creciente demanda de procedimientos reconstructivos mínimamente invasivos y mejores resultados estéticos está acelerando aún más el desarrollo de sistemas de implantes ligeros y con contorno anatómico.

- Esta evolución tecnológica hacia soluciones de precisión centradas en el paciente está transformando las prácticas de cirugía craneal y maxilofacial en hospitales y centros quirúrgicos especializados.

Dinámica del mercado de implantes craneomaxilofaciales

Conductor

“Aumento de la incidencia de traumatismos faciales y creciente demanda de cirugías reconstructivas”

- La creciente prevalencia de traumatismos faciales derivados de accidentes de tráfico, lesiones deportivas y agresiones físicas es un factor clave para el mercado de implantes craneomaxilofaciales. La necesidad de una reconstrucción eficaz de los huesos faciales y los defectos craneales aumenta significativamente la demanda de placas de fijación, tornillos, mallas y sistemas de distracción.

- Según datos de salud global citados por organizaciones como la Organización Mundial de la Salud, las lesiones por accidentes de tránsito siguen siendo una de las principales causas de hospitalizaciones relacionadas con traumatismos en todo el mundo, lo que contribuye al aumento de los procedimientos quirúrgicos reconstructivos.

- Por ejemplo, las estimaciones de la OMS indican que millones de personas sufren lesiones faciales y craneales graves cada año debido a accidentes de tráfico, especialmente en países en desarrollo, lo que aumenta la demanda de sistemas de placas craneales e implantes de reconstrucción orbitaria.

- Además, el creciente número de cirugías ortognáticas y procedimientos de mejora estética facial está influyendo positivamente en la expansión del mercado. La mayor concienciación sobre la apariencia estética y el mejor acceso a la atención quirúrgica especializada están impulsando la demanda tanto en las economías desarrolladas como en las emergentes.

- El aumento de la población geriátrica es otro factor contribuyente, ya que las personas mayores son más susceptibles a fracturas y afecciones óseas degenerativas que requieren intervención quirúrgica.

- La expansión de la infraestructura sanitaria, especialmente en Asia-Pacífico y América Latina, junto con políticas de reembolso favorables en las regiones desarrolladas, está incentivando a los hospitales a adoptar sistemas avanzados de implantes CMF.

- La continua innovación de productos y los programas de formación de cirujanos están reforzando aún más la adopción clínica y apoyando un crecimiento sostenido del mercado.

Restricción/Desafío

“ Altos costos quirúrgicos y riesgo de complicaciones postoperatorias ”

- El alto costo asociado con los procedimientos quirúrgicos craneomaxilofaciales y los sistemas de implantes sigue siendo una limitación clave para el crecimiento del mercado. Los implantes avanzados de titanio y los implantes personalizados pueden ser costosos, lo que limita el acceso para los pacientes en regiones de ingresos bajos y medios.

- Además del costo de los implantes, la necesidad de experiencia quirúrgica especializada, infraestructura de quirófano y cuidados postoperatorios incrementa aún más el costo total del tratamiento.

- Por ejemplo, los implantes craneales de titanio personalizados y los sistemas de fijación avanzados de fabricantes como Medtronic pueden implicar costes de adquisición significativos, junto con gastos relacionados con la planificación quirúrgica digital y las imágenes, lo que hace que los procedimientos sean menos asequibles en sistemas sanitarios sensibles a los costes.

- Los riesgos postoperatorios, como la infección, el rechazo del implante, el daño nervioso y el fallo del implante, también pueden plantear dificultades. Aunque los avances tecnológicos han reducido las tasas de complicaciones, estos riesgos pueden afectar la confianza del paciente y la toma de decisiones clínicas.

- Los rigurosos procesos de aprobación regulatoria para dispositivos médicos implantables pueden retrasar los lanzamientos de productos y aumentar los costos de cumplimiento para los fabricantes.

- Además, la disponibilidad limitada de cirujanos maxilofaciales cualificados en ciertas regiones puede restringir el volumen de procedimientos y el acceso a tratamientos reconstructivos avanzados.

- Abordar estos desafíos mediante la optimización de costos, el desarrollo mejorado de biomateriales, la capacitación quirúrgica perfeccionada y la simplificación de los procesos regulatorios será esencial para garantizar el crecimiento a largo plazo en el mercado global de implantes craneomaxilofaciales.

Alcance del mercado de implantes craneomaxilofaciales

El mercado está segmentado en función del tipo, el material de construcción, el material del lugar de aplicación y la propiedad.

• Por tipo

On the basis of type, the Craniomaxillofacial Implants market is segmented into mid face, plates, screws, mandibular orthognathic implants, neuro, mesh, bone graft, and dural repair. The plates segment dominated the largest market revenue share of 34.8% in 2025, driven by its extensive use in trauma fixation, fracture stabilization, and reconstructive surgeries. Plates are widely preferred due to their strength, adaptability to different anatomical contours, and compatibility with titanium and bioresorbable materials. Increasing incidences of road accidents and sports-related facial injuries have significantly contributed to demand. Surgeons rely on plates for rigid fixation and improved healing outcomes. Technological advancements such as 3D-printed patient-specific plates further enhance surgical precision. Growing healthcare expenditure in emerging economies supports segment expansion. Hospitals prefer plate systems for complex reconstructive cases due to proven clinical efficacy. The integration of advanced biomaterials improves durability and biocompatibility. Demand is also rising due to increased awareness regarding facial aesthetics and corrective surgeries. Furthermore, regulatory approvals for innovative fixation systems have accelerated product launches.

The mid face segment is anticipated to witness the fastest growth rate with a CAGR of 9.6% from 2026 to 2033, fueled by rising cases of midfacial fractures and congenital deformities. The growing demand for cosmetic reconstruction and orthognathic procedures contributes significantly to segment expansion. Increasing awareness regarding advanced surgical treatments is encouraging adoption. Technological innovations in minimally invasive surgical tools enhance patient recovery rates. Expanding access to specialized maxillofacial surgeons in developing regions further drives growth. Rising geriatric population prone to facial fractures also supports demand. Advancements in imaging and surgical planning software improve treatment precision. Surge in trauma-related hospital admissions globally contributes to segment growth. In addition, insurance coverage improvements for reconstructive procedures boost market penetration. The segment benefits from ongoing research in bioresorbable and lightweight implant materials. Hospitals increasingly adopt customized midface implants for better aesthetic outcomes. Overall, expanding reconstructive and trauma care services are key growth catalysts.

• By Material of Construction

On the basis of material of construction, the market is segmented into calcium phosphate ceramics, titanium, alloys and other metals, and polymers or biomaterials. The titanium segment accounted for the largest revenue share of 46.5% in 2025, driven by its superior strength, corrosion resistance, and excellent biocompatibility. Titanium implants are widely used due to their long-term stability and minimal risk of rejection. Surgeons prefer titanium for complex cranial and mandibular reconstructions. Its compatibility with advanced imaging techniques enhances surgical outcomes. Rising trauma cases and reconstructive surgeries boost demand for durable materials. Continuous R&D investments in titanium alloy innovations further expand applications. Healthcare providers favor titanium implants for their proven clinical success rates. Growth in medical tourism also contributes to segment dominance. The increasing number of neurosurgical and orthognathic procedures worldwide supports steady adoption. Regulatory approvals for next-generation titanium systems accelerate market penetration.

The polymers or biomaterials segment is projected to grow at the fastest CAGR of 10.8% from 2026 to 2033, owing to rising demand for lightweight and bioresorbable solutions. These materials reduce the need for secondary surgeries for implant removal. Increasing focus on patient comfort and reduced post-operative complications drives growth. Advancements in bioengineered materials improve strength and healing compatibility. Growing preference for minimally invasive procedures supports adoption. Research initiatives in biodegradable polymers enhance innovation pipelines. Surgeons are increasingly opting for biomaterials in pediatric cases. Expansion of 3D printing technology facilitates customized polymer implants. Rising awareness regarding resorbable solutions contributes to demand. Furthermore, favorable regulatory support for advanced biomaterials accelerates commercialization.

• By Material of Application Site

On the basis of material of application site, the market is segmented into internal fixators and external fixators. The internal fixators segment dominated with a market share of 72.4% in 2025, driven by widespread use in permanent fracture stabilization and reconstructive surgeries. Internal fixators provide superior stability and promote faster bone healing. Surgeons prefer internal systems due to reduced infection risk compared to external devices. Growing trauma incidence and elective cosmetic surgeries boost segment demand. Advancements in resorbable internal fixation systems further enhance growth. Hospitals increasingly adopt internal plates and screws for complex procedures. Rising availability of skilled surgeons supports expansion. Increased healthcare spending globally drives procedure volumes. The segment benefits from improved surgical instrumentation and navigation systems. Long-term success rates of internal fixation solutions ensure sustained demand.

The external fixators segment is expected to register the fastest CAGR of 8.9% from 2026 to 2033, fueled by increasing emergency trauma cases. External systems are particularly useful in severe fractures requiring temporary stabilization. Their minimally invasive placement reduces surgical complexity. Growing adoption in developing countries supports growth. Advancements in lightweight and adjustable fixator designs improve patient comfort. Increasing demand in battlefield and accident trauma care contributes to expansion. Surgeons utilize external fixators as interim solutions before definitive surgery. Rising awareness about advanced trauma management enhances uptake. Furthermore, government investments in emergency healthcare infrastructure drive segment growth.

• By Property

On the basis of property, the market is segmented into resorbable fixators and non-resorbable fixators. The non-resorbable fixators segment held the largest market share of 58.3% in 2025, driven by their durability and high mechanical strength. These implants provide long-term structural stability in major reconstructive procedures. Titanium-based non-resorbable devices are widely used across hospitals. Surgeons prefer them for complex mandibular and cranial reconstructions. Proven clinical outcomes and lower failure rates support dominance. Rising trauma surgeries globally contribute to demand. Increasing adoption in geriatric patients further strengthens growth. Technological improvements in alloy compositions enhance longevity. The segment benefits from established reimbursement frameworks.

The resorbable fixators segment is anticipated to grow at the fastest CAGR of 11.2% from 2026 to 2033, due to growing preference for implants that naturally degrade over time. These devices eliminate the need for secondary removal surgeries. Rising adoption in pediatric and cosmetic procedures drives expansion. Continuous innovation in biodegradable materials enhances product performance. Surgeons increasingly favor resorbable systems for reduced long-term complications. Expanding R&D investments accelerate commercialization of advanced solutions. Growing patient awareness regarding minimally invasive treatments supports demand. In addition, supportive regulatory pathways for bioresorbable implants further stimulate market growth.

Craniomaxillofacial Implants Market Regional Analysis

- North America dominated the craniomaxillofacial implants market with the largest revenue share of 38.6% in 2025, characterized by advanced healthcare infrastructure, high healthcare expenditure, and a strong presence of leading medical device manufacturers

- Surgeons and healthcare providers in the region highly value the precision, durability, and biocompatibility offered by modern craniomaxillofacial implant systems for trauma reconstruction and corrective procedures

- This widespread adoption is further supported by rising trauma cases, increasing demand for elective corrective and cosmetic facial surgeries, favorable reimbursement policies, and continuous technological advancements, establishing craniomaxillofacial implants as essential components in reconstructive and maxillofacial surgical care

U.S. Craniomaxillofacial Implants Market Insight

The U.S. craniomaxillofacial implants market captured the largest revenue share within North America in 2025, driven by high procedural volumes associated with facial trauma, congenital deformities, and elective corrective surgeries. Increasing incidence of road accidents and sports-related injuries significantly contributes to demand for reconstructive implants. Hospitals and ambulatory surgical centers are increasingly adopting advanced titanium and bioresorbable implant systems to improve surgical outcomes. Strong reimbursement frameworks and high healthcare spending further support market expansion. Technological innovations such as 3D-printed patient-specific implants and computer-assisted surgical planning enhance precision and efficiency. The presence of established medical device manufacturers and skilled maxillofacial surgeons reinforces the country’s leadership position.

Europe Craniomaxillofacial Implants Market Insight

Se prevé que el mercado europeo de implantes craneomaxilofaciales experimente un crecimiento sustancial durante el periodo de pronóstico, impulsado por una infraestructura quirúrgica avanzada y el aumento de los procedimientos reconstructivos. La creciente prevalencia de traumatismos faciales y anomalías craneofaciales congénitas impulsa la demanda de sistemas de implantes. Países como Alemania, el Reino Unido y Francia están invirtiendo en herramientas y materiales quirúrgicos de tecnología avanzada. La creciente adopción de técnicas quirúrgicas mínimamente invasivas también contribuye al crecimiento del mercado. Los sistemas de salud pública y las estructuras de reembolso favorables mejoran el acceso de los pacientes a la atención reconstructiva. La continua innovación en biomateriales y sistemas de fijación fortalece las perspectivas del mercado regional.

Análisis del mercado de implantes craneomaxilofaciales en el Reino Unido

Se prevé que el mercado británico de implantes craneomaxilofaciales experimente un notable crecimiento anual compuesto, impulsado por el aumento de las cirugías reconstructivas y los procedimientos de tratamiento de traumatismos. El sistema sanitario del país prioriza la intervención precoz y los tratamientos correctivos para las anomalías craneofaciales. La creciente demanda de cirugías estéticas y ortognáticas contribuye a la adopción de implantes. Los avances tecnológicos en dispositivos de fijación y soluciones de implantes personalizadas mejoran los resultados para los pacientes. Las inversiones en la modernización de hospitales y la formación quirúrgica optimizan aún más la eficiencia de los procedimientos. El Reino Unido sigue siendo un actor importante en el mercado europeo de cirugía reconstructiva.

Análisis del mercado alemán de implantes craneomaxilofaciales

Se prevé que el mercado alemán de implantes craneomaxilofaciales experimente un crecimiento considerable durante el periodo de pronóstico, impulsado por una sólida infraestructura sanitaria y una avanzada experiencia quirúrgica. El país registra un elevado volumen de traumatismos maxilofaciales y procedimientos reconstructivos. La creciente adopción de implantes personalizados y soluciones de impresión 3D mejora la precisión quirúrgica. La estrecha colaboración entre instituciones de investigación y fabricantes de dispositivos médicos impulsa la innovación. Una cobertura de seguros favorable y el aumento de las inversiones en sanidad contribuyen aún más al crecimiento del mercado. Alemania sigue siendo un importante centro de tecnologías quirúrgicas reconstructivas avanzadas en Europa.

Análisis del mercado de implantes craneomaxilofaciales en Asia-Pacífico

Se prevé que el mercado de implantes craneomaxilofaciales de Asia-Pacífico sea la región de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 9,4 % durante el período de pronóstico. Este crecimiento se ve impulsado por el aumento de las inversiones en atención médica, la creciente incidencia de accidentes de tránsito y el mayor acceso a atención quirúrgica avanzada. Países como China, India y Japón están experimentando una mayor demanda de procedimientos reconstructivos y cosméticos faciales. El creciente turismo médico en las economías emergentes fortalece aún más el volumen de procedimientos. Las iniciativas gubernamentales destinadas a mejorar la infraestructura de atención de traumatismos están acelerando la adopción de estos tratamientos. La expansión de las redes hospitalarias y la mayor concienciación sobre los tratamientos correctivos contribuyen al potencial de crecimiento a largo plazo.

Análisis del mercado de implantes craneomaxilofaciales en Japón

El mercado japonés de implantes craneomaxilofaciales está cobrando impulso debido a la creciente demanda de cirugías reconstructivas y ortognáticas. El envejecimiento de la población y el aumento de los casos de traumatismos contribuyen al crecimiento de este tipo de procedimientos. La avanzada infraestructura sanitaria favorece la adopción de implantes de titanio y biorreabsorbibles de alta calidad. La innovación tecnológica en navegación quirúrgica y el diseño personalizado de implantes mejoran la precisión del tratamiento. El apoyo gubernamental a la sanidad y la alta cualificación de los cirujanos impulsan aún más su adopción. Japón sigue desempeñando un papel fundamental en el mercado de la cirugía reconstructiva en Asia-Pacífico.

Análisis del mercado de implantes craneomaxilofaciales en China

El mercado chino de implantes craneomaxilofaciales representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsado por la expansión de la infraestructura sanitaria y el aumento de los casos de traumatismos. El incremento de los accidentes de tráfico y las lesiones deportivas contribuye a la demanda de cirugías reconstructivas. El crecimiento de los procedimientos cosméticos y correctivos faciales refuerza aún más la adopción de implantes. Los fabricantes nacionales e internacionales están ampliando su presencia para satisfacer la creciente demanda. La mejora del acceso a hospitales de atención terciaria y a tecnologías quirúrgicas avanzadas aumenta la disponibilidad de tratamientos. China sigue siendo un mercado de alto crecimiento y de gran importancia estratégica dentro de la región de Asia-Pacífico.

Cuota de mercado de implantes craneomaxilofaciales

La industria de implantes craneomaxilofaciales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Stryker Corporation (EE. UU.)

• Johnson & Johnson (EE. UU.)

• Zimmer Biomet Holdings, Inc. (EE. UU.)

• Medtronic plc (Irlanda)

• Smith & Nephew plc (Reino Unido)

• B. Braun Melsungen AG (Alemania)

• OsteoMed (EE. UU.)

• KLS Martin Group (Alemania)

• Matrix Surgical USA (EE. UU.)

• Medartis AG (Suiza)

• Biomet Microfixation (EE. UU.)

• Acumed LLC (EE. UU.)

• Jeil Medical Corporation (Corea del Sur)

• Integra LifeSciences (EE. UU.)

• Anika Therapeutics (EE. UU.)

Últimos avances en el mercado mundial de implantes craneomaxilofaciales

- En febrero de 2021, Stryker Corporation anunció la expansión de su plataforma de planificación quirúrgica virtual (VSP) para ortognática en procedimientos craneomaxilofaciales, ampliando su cartera de implantes y guías de corte personalizados. La plataforma integra imágenes 3D avanzadas, simulación quirúrgica y fabricación de implantes a medida para mejorar la precisión anatómica, reducir los ajustes intraoperatorios y optimizar los resultados postoperatorios en reconstrucciones craneofaciales complejas.

- En abril de 2022, Zimmer Biomet Holdings, Inc. completó la adquisición de Embody, Inc., una empresa de medicina regenerativa especializada en soluciones de curación basadas en colágeno. Si bien se centra principalmente en la curación de tejidos blandos, esta adquisición fortaleció la cartera de productos biológicos y de reconstrucción de Zimmer Biomet, brindando soporte para procedimientos craneomaxilofaciales que requieren curación y fijación avanzadas.

- En marzo de 2023, KLS Martin Group amplió su cartera de IPS (Soluciones Individuales para el Paciente) con nuevos implantes craneales y faciales de titanio personalizados mediante impresión 3D. Fabricados con tecnología de fabricación aditiva, estos implantes se adaptan a partir de datos de tomografía computarizada del paciente, lo que permite una reconstrucción precisa del defecto, una mejor adaptación del contorno y una reducción del tiempo quirúrgico en casos de reconstrucción oncológica y de traumatismos.

- En septiembre de 2023, Johnson & Johnson MedTech (a través de DePuy Synthes) destacó los avances en sus soluciones TRUMATCH CMF, que integran la planificación quirúrgica digital con la fabricación de implantes personalizados. El sistema mejora la eficiencia del flujo de trabajo al combinar software de planificación preoperatoria, guías impresas en 3D e implantes específicos para cada paciente, lo que mejora la precisión en los procedimientos de reconstrucción mandibular y del tercio medio facial.

- En mayo de 2024, Zimmer Biomet recibió la autorización 510(k) de la FDA de EE. UU. para un sistema de placas craneomaxilofaciales ampliado, diseñado para mejorar la resistencia de la fijación y la flexibilidad intraoperatoria. El sistema actualizado ofrece una geometría de tornillos mejorada y un diseño de placa de bajo perfil para reducir la irritación de los tejidos blandos, manteniendo al mismo tiempo la estabilidad estructural en la reparación de traumatismos faciales.

- En julio de 2024, OsteoMed anunció la disponibilidad comercial de su sistema de fijación craneofacial biorreabsorbible en Estados Unidos. El sistema está diseñado específicamente para la reconstrucción craneofacial pediátrica, reabsorbiéndose gradualmente con el tiempo para eliminar la necesidad de una cirugía secundaria de extracción del implante, lo cual es particularmente beneficioso en pacientes en crecimiento.

- En enero de 2025, Stryker Corporation amplió su cartera de CMF con mejoras en sus soluciones de implantes craneales personalizados, incorporando materiales de impresión 3D mejorados y plazos de producción más rápidos. Las mejoras tenían como objetivo acelerar la entrega de implantes adaptados a cada paciente para aplicaciones de traumatología y neurocirugía, respondiendo a la creciente demanda de soluciones reconstructivas personalizadas.

- En marzo de 2025, Medtronic plc mejoró su oferta de reconstrucción craneal al integrar una compatibilidad mejorada con la navegación quirúrgica en sus sistemas de implantes craneales. Esta integración permite a los cirujanos combinar la colocación del implante con tecnología de navegación en tiempo real, lo que mejora la precisión quirúrgica en procedimientos craneomaxilofaciales y neuroquirúrgicos complejos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.