Global Data Center Colocation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

65.30 Billion

USD

155.80 Billion

2025

2033

USD

65.30 Billion

USD

155.80 Billion

2025

2033

| 2026 –2033 | |

| USD 65.30 Billion | |

| USD 155.80 Billion | |

| % | |

|

Mercado de colocación de centros de datos globales Segmentation, By Colocation Type (Retail Colocation, and Wholesale Colocation), Enterprise Size (SMEs, and Large Enterprises), Tier Type (Tier I, Tier II, Tier III, y Tier IV), End-Use Industry (IT &33 Telecom, BFSI, Healthcare, Retail, Government, Energy, and Others) - Industry Trends and Forecast

Data Center ColocationTamaño del mercado

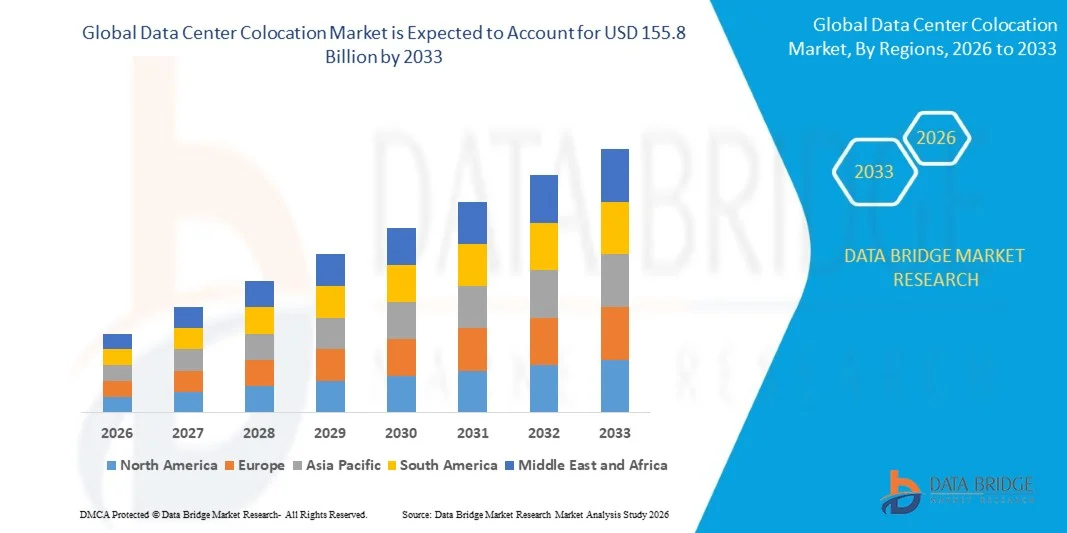

- El tamaño del mercado de colocación del centro de datos global fue valoradoUSD 65.3 billion in 2025y se espera que alcanceUSD 155.8 billion by 2033, en unaCAGR of 11.5%durante el período previsto

- El crecimiento del mercado está impulsado principalmente por la creciente adopción de computación en la nube, el aumento de la generación de datos institucionales y la demanda de soluciones de infraestructura de TI eficientes en función de los costos

- Además, la creciente preferencia por las operaciones externas de centros de datos, las necesidades de escalabilidad y el aumento de la transformación digital en todas las industrias están posicionando los servicios de colocación como componente clave de las estrategias modernas de TI

Data Center ColocationMarket Analysis

- La colocación del centro de datos, que permite a las empresas alquilar espacio, energía, refrigeración y infraestructura de redes dentro de centros de datos de terceros, es esencial para reducir el gasto de capital y mejorar la eficiencia operacional

- La creciente demanda es impulsada por el aumento del tráfico de datos, la adopción de nubes híbridas y la necesidad de una infraestructura segura y escalable

- América del Norte dominaba el mercado de Colocación del Centro de Datos en 2025, lo que representaba aproximadamente el 41,3% de la cuota mundial del mercado, apoyada por la fuerte presencia de los principales proveedores de colocación, los ecosistemas de nubes maduras, las extensivas implementaciones de hiperescala y la creciente demanda de servicios externos del centro de datos. La región sigue beneficiándose de un alto gasto en tecnología de la información empresarial, una infraestructura digital avanzada y un aumento de las inversiones en instalaciones de centros de datos de alta densidad e inteligencia artificial.

- Asia-Pacífico representó el mercado en 2025 y se espera que sea la región de más rápido crecimiento, registrando una CAGR de alrededor del 14,1% durante el período de previsión, impulsada por el aumento de la digitalización, el aumento de los usuarios de Internet, la aceleración de la adopción en la nube, la expansión de las plataformas de comercio electrónico y los crecientes requisitos de localización de datos en países como India, China, Indonesia y Singapur. Las iniciativas gubernamentales que apoyan la transformación digital y el desarrollo urbano inteligente están impulsando aún más la demanda de colocación.

- El segmento Retail Colocation dominaba el mercado en 2025, alcanzando aproximadamente el 58,6% de los ingresos totales del mercado, debido a la fuerte demanda de las pequeñas y medianas empresas (PYME) que buscaban soluciones de infraestructura flexibles, escalables y rentables sin una inversión de capital significativa. La colocación de los minoristas permite a las organizaciones alquilar espacio, potencia y conectividad de acuerdo con sus necesidades, al tiempo que se benefician de una mayor fiabilidad, seguridad y acceso a la red.

Ámbito de presentación de informesData Center Colocation Market Segmentation

|

Atributos |

Data Center Colocation KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

· Ampliación de instalaciones de colocación de bordes para computadoras de baja latencia · Aumentar la demanda de servicios híbridos de integración en la nube y la nube |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Data Center Colocation Market Trends

“Shift Toward Hybrid Cloud and Edge Colocation Services”

- El mercado global de colocación de centros de datos está experimentando una transformación significativa, impulsada principalmente por la adopción generalizada de estrategias de nube híbrida. Las empresas están combinando cada vez más la infraestructura local con plataformas de nube pública para lograr flexibilidad, escalabilidad y eficiencia de costos.

- Otra tendencia importante es el rápido despliegue de centros de datos de bordes, diseñados para procesar datos más cercanos a la fuente en lugar de depender únicamente de instalaciones centralizadas. Esto es particularmente importante para aplicaciones como IoT, 5G, sistemas autónomos y análisis en tiempo real, donde la baja latencia es crítica.

- Las empresas líderes como Equinix Inc. están ampliando activamente su huella de colocación mundial mediante la creación de nuevas instalaciones y la creación de asociaciones estratégicas. Esta expansión permite a las empresas acceder a ecosistemas interconectados en múltiples geografías, apoyando las operaciones empresariales mundiales y los requisitos de intercambio de datos.

- La sostenibilidad se ha convertido en un área de enfoque clave, con proveedores de colocación que invierten fuertemente en centros de datos verdes y eficientes en energía.

- Además, la integración de la inteligencia artificial (AI) está transformando la gestión de la infraestructura de colocación. Se están utilizando sistemas impulsados por inteligencia artificial para el mantenimiento predictivo, la optimización de la energía, la gestión del volumen de trabajo y la planificación de la capacidad.

Data Center Colocation Market Dynamics

Conductor

“La creciente demanda de infraestructura eficiente y escalable”

- Las empresas están pasando cada vez más de poseer centros de datos a servicios de colocación para evitar altos gastos de capital (CapEx) en infraestructura, lo que permite un modelo operacional más eficiente en función de los costos

- Las instalaciones de localización proporcionan escalabilidad a pedido, lo que permite a las empresas expandir o reducir rápidamente la capacidad de TI sobre la base de las necesidades empresariales sin importantes inversiones en infraestructura

- Las empresas se benefician de recursos compartidos como la energía, el enfriamiento y la seguridad, lo que reduce considerablemente los costos operacionales en comparación con el mantenimiento de centros de datos internos

- La creciente adopción de aplicaciones de informática en la nube, IA y grandes datos impulsa la necesidad de infraestructura flexible y escalable, que los proveedores de colocación ofrecen eficientemente

- Las empresas pueden aprovechar las huellas globales de proveedores como Equinix Inc. y Digital Realty Trust para escalar operaciones en varias regiones sin construir sus propias instalaciones

Restraint/Challenge

“High Operational Costs and Data Security Concerns”

- Las instalaciones de ubicación requieren importantes gastos operacionales en curso, como el consumo de energía, los sistemas de refrigeración, el mantenimiento y la mano de obra calificada, lo que puede aumentar los costos generales de servicios para los clientes

- El aumento de los precios de la energía y la necesidad de tecnologías avanzadas de refrigeración hacen que sea caro para los proveedores mantener entornos eficientes y de centros de datos de alto rendimiento

- A pesar de los beneficios compartidos en materia de infraestructura, las empresas pueden hacer frente a costos ocultos, como las tasas de interconexión, las cargas de ancho de banda y los servicios premium, lo que influye en la eficiencia de los costos generales

- Las preocupaciones en materia de seguridad de datos y privacidad siguen siendo críticas, ya que los datos institucionales confidenciales se almacenan en instalaciones de terceros, aumentando los riesgos relacionados con los ciberataques, las infracciones de datos y el acceso no autorizado

- El cumplimiento de normas estrictas de protección de datos en todas las regiones añade complejidad, exigiendo que proveedores como Equinix Inc. y NTT Global Data Centers inviertan fuertemente en marcos de seguridad, certificaciones y adherencia regulatoria.

Data Center Colocation Market Scope

El mercado se segmenta sobre la base del tipo de colocación, el tamaño de la empresa, el tipo de nivel y la industria de uso final.

- Tipo de colocación

Sobre la base del producto, el mercado global de colocación de centros de datos se segmenta en Data Center Colocation. El segmento de colocación minorista dominaba el mercado con la mayor cuota de ingresos del 58,6% en 2025, impulsada por su flexibilidad, asequibilidad y idoneidad para las pequeñas y medianas empresas. La colocación de minoristas permite a las empresas arrendar espacios más pequeños como racks o armarios, lo que permite un escalado rentable sin inversión de capital pesado. Es muy preferido debido a su facilidad de despliegue, acceso a redes neutras portaaviones y disponibilidad de servicios gestionados. La creciente adopción de servicios digitales, conectividad en la nube y entornos híbridos de TI entre las PYMES refuerza aún más el dominio de este segmento. Los avances continuos en los servicios de interconexión y la infraestructura modular también están apoyando su liderazgo en el mercado.

Se espera que el segmento de colocación mayorista sea testigo del crecimiento más rápido de CAGR 13,7% durante el período previsto, alimentado por la creciente demanda de proveedores de cloud hiperescala y grandes empresas que requieren infraestructura de alta capacidad. La colocación al por mayor ofrece grandes espacios de salas de datos o instalaciones dedicadas con soluciones de potencia y refrigeración personalizadas, lo que lo hace ideal para cargas de trabajo intensivas de datos como AI, análisis de datos grandes y computación en la nube. Empresas como Amazon Web Services, Microsoft Corporation y Google LLC son los principales adoptantes, impulsando una demanda significativa de infraestructura escalable y eficiente. Aumentar las inversiones en centros de datos hiperescala, modelos de arrendamiento a largo plazo y expansión digital global están acelerando aún más el crecimiento de este segmento.

- Por tamaño de la empresa

Sobre la base del tamaño de la empresa, el mercado mundial de colocación de centros de datos se segmenta en grandes empresas y pequeñas y medianas empresas. El segmento de grandes empresas dominaba el mercado con la mayor cuota de ingresos del 68,9% en 2025, impulsada por sus amplios requisitos de procesamiento de datos, la elevada carga de trabajo de TI y la necesidad de una infraestructura segura y escalable. Estas organizaciones dependen en gran medida de los servicios de colocación para apoyar la computación en la nube, análisis de datos grandes y aplicaciones críticas de la misión, garantizando al mismo tiempo una alta duración y cumplimiento. Las grandes empresas también se benefician de modelos de colocación al por mayor, contratos a largo plazo e infraestructura personalizada, que proporcionan un mejor control operacional y eficiencia en función de los costos a escala. Sus sólidas capacidades financieras permiten importantes inversiones en soluciones avanzadas de colocación, reforzando aún más el dominio de los segmentos.

Se espera que el segmento de las PYMES sea testigo del crecimiento más rápido durante el período previsto 14,5% CAGR, alimentado por el aumento de la transformación digital y la necesidad de una infraestructura informática eficaz en función de los costos. Las PYMES están adoptando rápidamente servicios de colocación al por menor para evitar altos gastos de capital asociados con la construcción y el mantenimiento de centros de datos internos. Colocation permite a estas empresas acceder a la infraestructura, la seguridad y la conectividad de nivel empresarial a un costo más bajo, al tiempo que permite un escalado flexible basado en la demanda. La creciente adopción de servicios en la nube, plataformas de comercio electrónico y modelos de trabajo remotos está acelerando aún más la demanda de colocación entre las PYME. Además, proveedores como Equinix Inc. y Realty Digital La confianza ofrece soluciones adaptadas para las PYMES, apoyando su rápido crecimiento en el mercado.

- Por tipo de nivel

Sobre la base del tipo de nivel, el mercado de colocación del centro de datos global se segmenta en Tier I, Tier II, Tier III y Tier IV. El segmento Tier III dominó el mercado con la mayor cuota de ingresos 47.8% en 2025, impulsado por su equilibrio óptimo entre coste, fiabilidad y rendimiento. Los centros de datos Tier III ofrecen alta disponibilidad con tiempo de inactividad del 99.982%, con múltiples vías de potencia y enfriamiento junto con la mantenibilidad simultánea, lo que permite el mantenimiento sin interrupción del servicio. Esto los hace muy adecuados para las empresas que requieren operaciones continuas sin los altos costos asociados con las instalaciones de Tier IV. La adopción generalizada de servicios en la nube, aplicaciones empresariales y colocación por empresas ha contribuido significativamente al dominio de las instalaciones de Tier III en todos los mercados mundiales.

Se espera que el segmento Tier IV sea testigo del crecimiento más rápido durante el período de previsión del 14,8% de CAGR, alimentado por el aumento de la demanda de infraestructura crítica de misiones en industrias como BFSI, salud y gobierno. Los centros de datos Tier IV proporcionan el nivel más alto de tolerancia a fallas y redundancia, con un tiempo de inactividad del 99,995%, asegurando operaciones ininterrumpidas incluso durante fallos del sistema. Estas instalaciones están diseñadas con componentes completamente redundantes y vías de distribución independientes, haciéndolos ideales para aplicaciones que requieren tiempo de inactividad cero. Aumentar la dependencia del procesamiento de datos en tiempo real, las transacciones financieras y los servicios digitales críticos está impulsando inversiones en la colocación de Tier IV, especialmente entre las grandes empresas y los operadores de hiperescala.

- Por industria de uso final

Sobre la base del uso final, el mercado global de colocación de centros de datos se segmenta en IT & Telecom, BFSI, Retail, Healthcare y Otros. El segmento IT & Telecom dominaba el mercado con la mayor cuota de ingresos del 42,7% 2025, impulsada por el crecimiento exponencial del tráfico de datos, la computación de nubes y la adopción generalizada de redes 5G. Los operadores de telecomunicaciones y los proveedores de servicios de TI requieren una infraestructura altamente escalable, de baja latencia y fiable para gestionar volúmenes masivos de datos y garantizar la conectividad sin problemas. El creciente despliegue de centros de datos hiperescala y la creciente demanda de suministro de contenidos, servicios de streaming y soluciones de cloud empresarial refuerzan aún más el dominio de este segmento.

El segmento BFSI está presenciando un rápido crecimiento durante el período de previsión de CAGR 13,9% debido al aumento de la transformación digital en los servicios bancarios y financieros. Las instituciones financieras están adoptando servicios de colocación para mejorar la seguridad de los datos, garantizar el cumplimiento reglamentario y apoyar el procesamiento de transacciones en tiempo real. El creciente uso de la banca digital, las plataformas fintech y los sistemas comerciales de alta frecuencia está impulsando la demanda de infraestructura segura y de alto rendimiento.

Data Center Colocation Market Regional Analysis

- América del Norte dominaba el mercado de Colocación del Centro de Datos con la mayor cuota de ingresos en 2025, apoyado por un fuerte ecosistema de la nube, una alta adopción de tecnologías digitales e inversiones significativas en centros de datos hiperescala. La presencia de actores importantes como Equinix Inc. y Digital Realty Trust fortalece aún más el liderazgo de la región

- Las empresas de toda la región hacen un fuerte hincapié en la infraestructura escalable, segura y de baja latencia, impulsando la adopción generalizada de servicios de colocación en industrias como la tecnología IT " telecom, BFSI y el retail. Aumentar la demanda de nube híbrida, cargas de trabajo de IA y computación de bordes está acelerando el uso de colocación

- Esta fuerte posición de mercado está respaldada por un alto gasto en TI, una conectividad avanzada de red y una expansión continua de las instalaciones del centro de datos. Además, la creciente demanda de entornos neutros y servicios de interconexión para portadores está estableciendo la Colocación del Centro de Datos como componente crítico de la infraestructura digital moderna en América del Norte

U.S. Data Center Colocation Market Insight

El mercado U.S. Data Center Colocation tiene una posición dominante a nivel mundial, impulsada por una fuerte demanda de computación en la nube, cargas de trabajo de IA y procesamiento de datos a gran escala. La presencia de proveedores líderes como Equinix Inc. y Digital Realty Trust apoya la expansión continua de la infraestructura. Las empresas adoptan cada vez más puestos para lograr escalabilidad, seguridad y eficiencia en función de los costos. Además, el aumento de las inversiones en centros de datos de hiperescala y borde, junto con redes avanzadas de conectividad, están acelerando significativamente el crecimiento del mercado en todas las industrias.

Europe Data Center Colocation Market Insight

El mercado de Colocación del Centro de Datos de Europa es testigo de un crecimiento constante, impulsado por normas estrictas de protección de datos como el RGPD, el aumento de la digitalización y la creciente demanda de soluciones de almacenamiento de datos seguras y compatibles. Las empresas están adoptando cada vez más servicios de colocación para garantizar la soberanía de los datos y reducir los costos de infraestructura. La región también se centra en centros de datos ecológicos y eficientes en energía, con fuertes inversiones en energía renovable e infraestructura sostenible. Países como el Reino Unido, Alemania y los Países Bajos son centros clave, apoyados por una conectividad avanzada y una creciente adopción en la nube.

U.K. Data Center Colocation Market Insight

El mercado de Colocación del Centro de Datos del Reino Unido está experimentando un crecimiento constante, impulsado por la fuerte demanda de servicios en la nube, las iniciativas de transformación digital y el aumento del consumo de datos en todas las industrias. El país es un importante centro de datos en Europa, apoyado por una infraestructura de red avanzada y una alta conectividad. Las empresas están adoptando cada vez más servicios de colocación para permitir estrategias de nube híbrida y garantizar la seguridad de los datos y el cumplimiento de las normas. Además, el aumento de las inversiones en centros de datos sostenibles y eficientes en energía está apoyando aún más la expansión del mercado en todo el Reino Unido.

Alemania Data Center Colocation Market Insight

Se espera que el mercado de Colocación del Centro de Datos de Alemania crezca constantemente durante el período previsto, impulsado por una fuerte demanda de infraestructura de datos segura, fiable y eficiente en la energía. Las estrictas normas de protección de datos de Alemania, incluido el cumplimiento del RGPD, alientan a las empresas a adoptar servicios de colocación para mejorar la seguridad y el control de los datos. La base industrial avanzada del país y el aumento de la transformación digital en sectores como la fabricación, la BFSI y la TI están impulsando aún más la demanda. Además, las crecientes inversiones en centros de datos verdes y la integración de energía renovable están fortaleciendo la posición de Alemania como un centro de colocación clave en Europa.

Centro de Datos de Asia y el Pacífico

El mercado de Colocación del Centro de Datos de Asia y el Pacífico está experimentando un rápido crecimiento, impulsado por el aumento de la digitalización, el aumento de la penetración en Internet y la fuerte demanda de servicios de almacenamiento en la nube y datos en países como China, India y Japón. La ampliación del comercio electrónico, el despliegue de 5G y las iniciativas gubernamentales que apoyan la infraestructura digital están acelerando la adopción. Además, el aumento de las inversiones de jugadores globales como NTT Global Data Centers están mejorando la capacidad regional, lo que hace de Asia-Pacífico el mercado de colocación más rápido en todo el mundo.

Japón Data Center Colocation Market Insight

El mercado de Colocación del Centro de Datos de Japón es testigo de un crecimiento constante, impulsado por la infraestructura digital avanzada del país, la alta penetración en Internet y la fuerte demanda de servicios de cloud y edge computing. Las empresas están adoptando cada vez más medidas para apoyar aplicaciones de gran densidad de datos, recuperación en casos de desastre y continuidad de las operaciones. La presencia de importantes proveedores como NTT Global Data Centers y KDDI Corporation fortalece el mercado. Además, el creciente interés en las instalaciones eficientes en la energía y el aumento de las inversiones en ciudades inteligentes y las iniciativas de 5G están apoyando aún más la expansión del mercado.

India Data Center Colocation Market Insight

El mercado de Colocación del Centro de Datos de la India es testigo de un fuerte crecimiento, impulsado por la digitalización rápida, el aumento de la penetración en Internet y la creciente adopción de servicios en la nube en todas las empresas. Iniciativas gubernamentales como Digital India, junto con reglamentos de localización de datos, son inversiones alentadoras en infraestructura local de centros de datos. La expansión de instalaciones hiperescala por empresas como NTT Global Data Centers y ST Telemedia Global Data Centres está acelerando aún más el crecimiento del mercado. Además, la creciente demanda de sectores como el IT, el BFSI y el comercio electrónico está apoyando la expansión sostenida.

Data Center Colocation Market Share

La industria de Colocación del Centro de Datos está dirigida principalmente por empresas bien establecidas, incluyendo:

- Equinix Inc. (U.S.)

- Digital Realty Trust (U.S.)

- NTT Global Data Centers (Japón)

- China Telecom (China)

- CyrusOne (U.S.)

- CoreSite Realty Corporation (Estados Unidos)

- Global Switch (U.K.)

- ST Telemedia Global Data Centres (Singapur)

- Telehouse (Reino Unido)

- KDDI Corporation (Japón)

¿Cuáles son los desarrollos recientes en el mercado de colocación de centros de datos globales

- En febrero de 2026 prosiguió una fuerte actividad de fusión y adquisición en todo el sector de la colocación, destacada por acuerdos a gran escala como la adquisición por un consorcio de Centros de Datos de los Países Alineados, lo que refleja el creciente interés de los inversores en activos de infraestructura digital de alta calidad

- En abril de 2026, se observó una importante actividad de inversión a medida que los inversores exploraban las apuestas en los centros de datos de Bridge, lo que indicaba una creciente demanda de capacidad de colocación en Asia impulsada por la informática en la nube y la carga de trabajo de inteligencia artificial.

- En abril de 2026, un importante acuerdo de financiación de la infraestructura fue asegurado para un campus multimillonario de centro de datos que apoya a Oracle Corporation, indicando el aumento de las asociaciones entre desarrolladores y proveedores de cloud hiperescala para ampliar la capacidad de colocación y nube

- En febrero de 2025, Digital Realty Trust amplió su huella global mediante la adquisición de un centro de datos en Malasia, fortaleciendo su presencia en el mercado de colocación de rápido crecimiento del sudeste asiático

- En noviembre de 2025, Apollo Funds completó la adquisición de Stream Data Centers para acelerar tuberías de expansión de hiperescala y colocación, apoyando la creciente demanda empresarial y cloud

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.