Global Data Center Construction Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

48.39 Billion

USD

95.72 Billion

2024

2032

USD

48.39 Billion

USD

95.72 Billion

2024

2032

| 2025 –2032 | |

| USD 48.39 Billion | |

| USD 95.72 Billion | |

| % | |

|

Segmentación del mercado global de construcción de centros de datos, por tipo de infraestructura (infraestructura eléctrica, infraestructura mecánica y construcción general), tipo de centro de datos (nivel 1, nivel 2, nivel 3 y nivel 4), tamaño de la organización (pequeña, mediana y grande), sector vertical (banca, servicios financieros y seguros, TI y telecomunicaciones, gobierno y defensa, atención médica, colocación minorista, energía, fabricación y otros) - Tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de construcción de centros de datos

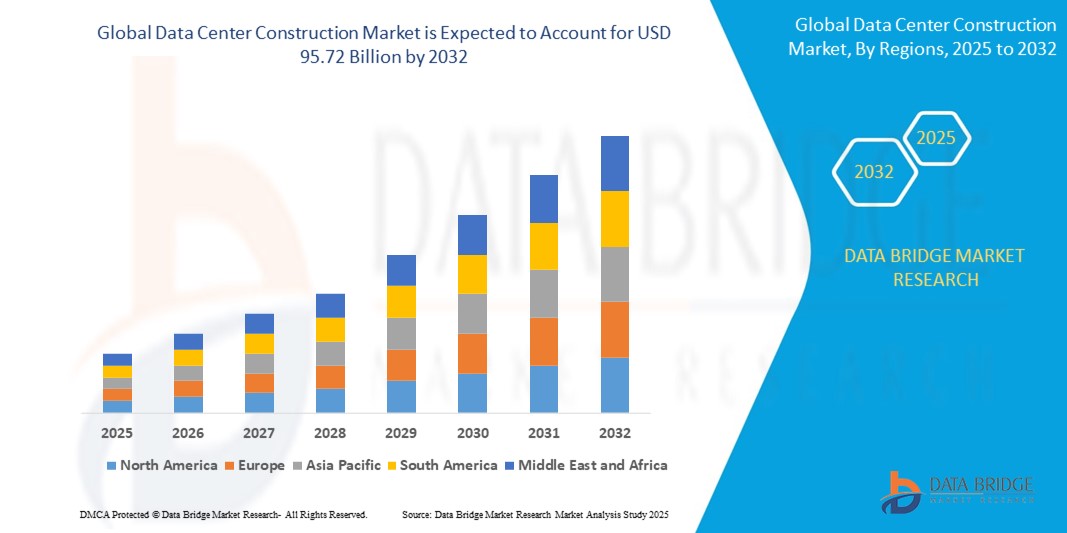

- El mercado mundial de construcción de centros de datos se valoró en 48,39 millones de dólares en 2024 y se espera que alcance los 95,72 mil millones de dólares en 2032.

- Durante el período de previsión de 2025 a 2032, es probable que el mercado crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,90 %, impulsado principalmente por la creciente demanda de servicios en la nube, tecnologías de IA e iniciativas de transformación digital.

- Este crecimiento se debe a factores como la rápida expansión del uso de internet, el aumento del tráfico de datos y el incremento de las inversiones en centros de datos hiperescalables y de borde.

Análisis del mercado de construcción de centros de datos

- El mercado de la construcción de centros de datos está experimentando una expansión significativa debido a la creciente digitalización en sectores como la banca, la sanidad y el comercio electrónico.

- Por ejemplo, en 2024, Microsoft anunció una inversión de 3300 millones de dólares para construir un nuevo campus de centros de datos en Wisconsin, y Oracle lanzó una nueva región en la nube en Chicago para mejorar la disponibilidad del servicio.

- Las empresas están adoptando cada vez más diseños modulares y prefabricados para reducir el tiempo de construcción y aumentar la escalabilidad.

- Por ejemplo, el proyecto de centro de datos de Google en Kansas, valorado en 1.200 millones de dólares, utiliza componentes modulares, y Equinix ha implementado infraestructura prefabricada en múltiples instalaciones en toda Europa.

- Las prácticas de construcción sostenible se están convirtiendo en una prioridad máxima, incluyendo el uso de energías renovables y tecnologías energéticamente eficientes.

- Por ejemplo, el centro de datos de Meta en Altoona, Iowa, funciona completamente con energía eólica, y el centro de datos de Amazon en Virginia integra sistemas solares y de almacenamiento de baterías para un suministro continuo de energía verde.

- En las nuevas instalaciones se están integrando sistemas avanzados como controles de temperatura con inteligencia artificial, monitorización de energía en tiempo real y seguridad biométrica.

- Empresas constructoras líderes como DPR Construction y Turner Construction están colaborando con importantes compañías tecnológicas en proyectos de centros de datos de alta tecnología.

Alcance del informe y segmentación del mercado de construcción de centros de datos

|

Atributos |

Información clave del mercado de la construcción de centros de datos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallado y actualizado de la tendencia de los precios y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de construcción de centros de datos

“Adopción de métodos de construcción modular”

- La construcción modular en centros de datos implica la construcción de unidades estandarizadas y prefabricadas fuera del sitio y su posterior ensamblaje en el sitio, lo que permite una implementación más rápida y reduce los plazos de construcción.

- Por ejemplo, Google utilizó diseños modulares para la expansión de su centro de datos en Kansas en 2023.

- Este método permite la escalabilidad y la flexibilidad, lo que permite a las empresas construir por fases y expandirse en función de la demanda.

- Por ejemplo, el modelo de centro de datos modular de Microsoft permite a la empresa escalar sus operaciones a nivel mundial en semanas en lugar de meses.

- La construcción modular mejora el control de calidad, ya que los componentes se fabrican en entornos controlados de fábrica, lo que reduce los retrasos relacionados con el clima y los errores en la obra.

- Estas unidades modulares están preintegradas con sistemas avanzados como refrigeración, infraestructura eléctrica y características de seguridad, lo que agiliza la instalación y la puesta en marcha de los centros de datos.

- Ante la creciente demanda de infraestructuras rápidas y eficientes, grandes empresas como Amazon, IBM y Meta están adoptando enfoques modulares para satisfacer la creciente necesidad de servicios digitales y sistemas informáticos de alto rendimiento.

Dinámica del mercado de construcción de centros de datos

Conductor

“Aumento de la demanda de servicios en la nube y del consumo de datos”

- La creciente demanda de servicios en la nube es uno de los principales impulsores de la construcción de centros de datos, y las principales empresas tecnológicas como Amazon Web Services, Microsoft Azure y Google Cloud están ampliando su infraestructura para satisfacer las necesidades de los clientes.

- Por ejemplo, Amazon anunció 15 nuevos proyectos de centros de datos a nivel mundial en 2024 para respaldar la capacidad de la nube.

- El rápido crecimiento del consumo de datos a través de aplicaciones como la transmisión de vídeo, la inteligencia artificial, los servicios financieros y los juegos en línea está aumentando la necesidad de centros de datos de alto rendimiento y baja latencia.

- Tras 2020, la transformación digital en las pequeñas y medianas empresas se ha acelerado, con una creciente adopción de la nube para respaldar el trabajo remoto, la colaboración virtual y las operaciones comerciales escalables.

- Sectores como la educación, la sanidad y la administración pública están migrando cada vez más a plataformas digitales, lo que requiere un almacenamiento de datos robusto y seguro.

- Por ejemplo, Google apoya iniciativas educativas con soluciones basadas en la nube que dependen de centros de datos locales y regionales.

- Esta demanda ha impulsado un auge en el desarrollo de centros de datos hiperescalables y de borde, lo que permite procesar los datos más cerca de los usuarios para mejorar la velocidad y la fiabilidad, y garantiza un impulso sostenido en la construcción durante los próximos años.

Oportunidad

“Integración de prácticas de construcción sostenibles y ecológicas”

- La creciente atención mundial al cambio climático y la sostenibilidad ambiental está generando una fuerte demanda de centros de datos ecológicos que priorizan la eficiencia energética, las bajas emisiones y los materiales de construcción respetuosos con el medio ambiente.

- Las empresas que adoptan fuentes de energía renovables como la eólica y la solar para alimentar sus centros de datos están ganando liderazgo en el sector.

- Por ejemplo, el centro de datos de Meta en Altoona, Iowa, funciona completamente con energía eólica, y las instalaciones de Apple en Viborg, Dinamarca, se alimentan con energía 100% renovable.

- Existe un mercado en auge para la modernización de centros de datos existentes con soluciones sostenibles como la refrigeración líquida, la refrigeración gratuita y la monitorización energética basada en inteligencia artificial, con el fin de mejorar la eficiencia operativa y reducir el impacto ambiental.

- Las empresas constructoras que incorporan técnicas de construcción sostenibles y sistemas de refrigeración que ahorran agua están obteniendo una ventaja competitiva y atrayendo a clientes con conciencia ambiental.

- Las certificaciones de construcción sostenible, como LEED (Liderazgo en Energía y Diseño Ambiental), están influyendo en la confianza de los inversores y en las preferencias de los clientes, animando a las empresas a alinear sus proyectos de centros de datos con estándares de sostenibilidad certificados.

Restricción/Desafío

“Alta inversión de capital inicial y cumplimiento normativo complejo”

- La elevada inversión inicial de capital sigue siendo un obstáculo importante en el mercado de la construcción de centros de datos, ya que la construcción de instalaciones de última generación implica grandes desembolsos en terrenos, infraestructura energéticamente eficiente, sistemas de refrigeración avanzados y mano de obra cualificada.

- Estos costes iniciales pueden alcanzar cientos de millones, lo que dificulta la competencia para las empresas más pequeñas y las nuevas empresas, especialmente en comparación con las grandes corporaciones tecnológicas con presupuestos enormes.

- El cumplimiento de la normativa es otra limitación importante, ya que los gobiernos y las agencias ambientales imponen normas estrictas sobre el consumo de energía, el uso del agua y las emisiones.

- Por ejemplo, en algunas partes de Europa, los proyectos de centros de datos deben someterse a evaluaciones de impacto ambiental exhaustivas antes de recibir la aprobación para su construcción.

- Navegar por regulaciones diversas y en constante evolución en los mercados globales puede causar retrasos en los proyectos y un aumento de los costos, especialmente en regiones donde la obtención de permisos y licencias requiere mucho tiempo.

- La integración de tecnologías complejas como el acceso biométrico, la monitorización en tiempo real y los sistemas de extinción de incendios, junto con desafíos como los retrasos en los equipos y la escasez de mano de obra, incrementa aún más el coste y la complejidad de las labores de construcción.

Alcance del mercado de construcción de centros de datos

El mercado se segmenta según el tipo de infraestructura, el tipo de centro de datos, el tamaño de la organización y el sector vertical.

|

Segmentación |

Subsegmentación |

|

Por tipo de infraestructura |

|

|

Por tipo de centro de datos |

|

|

Por tamaño de la organización |

|

|

Por vertical |

|

Análisis regional del mercado de construcción de centros de datos

“América del Norte es la región dominante en el mercado de la construcción de centros de datos”

- América del Norte lidera el mercado mundial de construcción de centros de datos debido a la fuerte presencia de gigantes tecnológicos importantes como Amazon Web Services, Microsoft Azure y Google Cloud.

- Estados Unidos desempeña un papel fundamental con su avanzada economía digital e infraestructura tecnológica, apoyando el crecimiento del desarrollo de centros de datos.

- Se ha producido un desarrollo constante de centros de datos hiperescalables y de coubicación para satisfacer la creciente demanda de computación en la nube, procesamiento de macrodatos y aplicaciones de inteligencia artificial.

- La región se beneficia de un marco regulatorio consolidado que apoya la construcción de centros de datos y un entorno empresarial estable.

- El acceso a mano de obra calificada sigue siendo un factor importante para mantener el liderazgo de Norteamérica en el sector mundial de la construcción de centros de datos.

“Se prevé que Asia-Pacífico registre la mayor tasa de crecimiento”

- Asia Pacífico es la región de mayor crecimiento en el mercado de construcción de centros de datos, impulsada por la adopción generalizada de servicios digitales, el aumento de la penetración de internet y el auge del comercio electrónico y las redes sociales.

- Países como China, India, Japón y Singapur están experimentando un aumento significativo en la demanda de centros de datos de alta capacidad debido al creciente consumo de datos y a los avances tecnológicos.

- La expansión de la infraestructura digital de China y el rápido crecimiento del ecosistema de startups de la India están impulsando inversiones a gran escala en proyectos de centros de datos.

- Los proveedores globales de servicios en la nube y las empresas tecnológicas locales se están expandiendo rápidamente en la región para satisfacer las crecientes necesidades de las empresas y los consumidores.

- Este entorno de mercado dinámico está consolidando a Asia Pacífico como un punto clave para el crecimiento futuro en la construcción de centros de datos, atrayendo inversiones tanto de actores locales como internacionales.

Cuota de mercado de la construcción de centros de datos

El análisis del panorama competitivo del mercado ofrece información detallada por competidor. Esta información incluye: descripción general de la empresa, datos financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas e instalaciones de producción, capacidad de producción, fortalezas y debilidades, lanzamientos de productos, amplitud y profundidad de la gama de productos y dominio de aplicaciones. Los datos proporcionados se refieren exclusivamente al enfoque de las empresas en relación con el mercado.

Los principales líderes del mercado que operan en el mercado son:

- ABB (Suiza)

- Acer Inc. (Taiwán)

- Ascenty (Brasil)

- Cisco Systems, Inc. (EE. UU.)

- Dell Inc. (EE. UU.)

- Equinix, Inc. (EE. UU.)

- Fujitsu (Japón)

- Gensler (EE. UU.)

- Hewlett Packard Enterprise Development LP (EE. UU.)

- Hitachi, Ltd. (Japón)

- HostDime Global Corp. (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- IBM (EE. UU.)

- INSPUR Co., Ltd. (China)

- Redes IPXON (EE. UU.)

- KIO (México)

- Lenovo (China)

- Oracle (EE. UU.)

- Schneider Electric (Francia)

- Vertiv Group Corp. (EE. UU.)

Últimos avances en el mercado global de construcción de centros de datos

- En diciembre de 2024, ABB Electrification inauguró un Centro de Tecnología para Edificios Inteligentes y Energía Inteligente en Londres, Reino Unido. Este centro interactivo muestra las soluciones avanzadas de distribución de energía y automatización de edificios de ABB. El centro cuenta con interruptores automáticos totalmente operativos, celdas de distribución interconectadas, sensores y controladores KNX, ofreciendo a los clientes oportunidades de capacitación técnica práctica. Está diseñado para facilitar la interacción con los clientes, sesiones técnicas y eventos corporativos, reflejando el compromiso de ABB con la innovación. El centro beneficiará a las empresas al ofrecer una experiencia inmersiva para comprender y utilizar mejor estas tecnologías de vanguardia, impactando el mercado al fomentar la adopción de soluciones de energía inteligente en centros de datos, edificios comerciales e infraestructura residencial.

- En octubre de 2024, Dell Technologies presentó su iniciativa AI Factory , que transforma los centros de datos al ofrecer sistemas integrados escalables en rack, servidores, almacenamiento y soluciones de gestión de datos. Este desarrollo incluye el nuevo Dell Integrated Rack 7000 (IR7000), optimizado para cargas de trabajo de IA de alta densidad e incorpora refrigeración líquida. Esta tecnología está diseñada para gestionar hasta 480 kW de potencia y capturar casi el 100 % del calor generado, lo que la convierte en una solución altamente eficiente en el consumo de energía. La solución beneficia a las empresas al simplificar la implementación de la infraestructura de IA mediante un sistema plug-and-play. Este desarrollo tendrá un impacto significativo en el mercado al proporcionar soluciones de infraestructura de IA escalables y rentables, lo que permitirá a las empresas optimizar sus operaciones de centros de datos y dar soporte a cargas de trabajo avanzadas de aprendizaje automático e IA.

- En febrero de 2024, Cisco Systems Inc. amplió su colaboración con NVIDIA para acelerar la adopción de la IA en las empresas. Esta colaboración se centra en proporcionar soluciones de infraestructura de IA diseñadas específicamente para una implementación y gestión fluidas en centros de datos. Aprovechando las redes basadas en Ethernet, estas soluciones buscan mejorar la eficiencia de los centros de datos y optimizar la gestión de las cargas de trabajo de IA y aprendizaje automático. Este desarrollo beneficia a las empresas al ofrecer una infraestructura escalable y de alto rendimiento que da soporte a las crecientes necesidades de IA. El impacto en el mercado es significativo, ya que esta colaboración impulsará la adopción generalizada de tecnologías de IA en todos los sectores, ayudando a las empresas a optimizar sus operaciones y a dar soporte a aplicaciones avanzadas de IA y aprendizaje automático.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE CONSTRUCCIÓN DE CENTROS DE DATOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE CONSTRUCCIÓN DE CENTROS DE DATOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MODELADO MULTIVARIADO

2.2.5 ANÁLISIS DE ARRIBA A ABAJO

2.2.6 NORMAS DE MEDICIÓN

2.2.7 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.8 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.9 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE CONSTRUCCIÓN DE CENTROS DE DATOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

5.4 MAPEO DE POSIBILIDADES DE PENETRACIÓN Y CRECIMIENTO

5.5 OPORTUNIDADES DE INGRESOS PARA NUEVOS NEGOCIOS Y NEGOCIOS EMERGENTES

5.6 ANÁLISIS DE TECNOLOGÍA

5.6.1 TECNOLOGÍAS CLAVE

5.6.2 TECNOLOGÍAS COMPLEMENTARIAS

5.6.3 TECNOLOGÍAS ADYACENTES

FIGURA 1 MATRIZ TECNOLÓGICA

Producto/Servicio ofrecido por la empresa

5.7 ANÁLISIS COMPETITIVO DE LA EMPRESA

5.7.1 DESARROLLO ESTRATÉGICO

5.7.2 PROCESO DE IMPLEMENTACIÓN DE TECNOLOGÍA

5.7.2.1. DESAFÍOS

5.7.2.2. IMPLEMENTACIÓN INTERNA/IMPLEMENTACIÓN SUBCONTRATADA (POR TERCEROS)

5.7.3 BASE DE CLIENTES

5.7.4 POSICIONAMIENTO DE SERVICIO

5.7.5 COMENTARIOS/CALIFICACIÓN DE LOS CLIENTES (B2B O B2C)

5.7.6 ALCANCE DE LA APLICACIÓN

5.7.7 MATRIZ DE LA PLATAFORMA DE SERVICIOS

FIGURA 2 ANÁLISIS COMPARATIVO DE LA EMPRESA

Parámetros Compañía A

Cuota de mercado

Crecimiento (%)

Público objetivo

Estructura de precios

Estrategias de mercado

Comentarios de los clientes

Posicionamiento de servicio

Comentarios/Valoraciones de los clientes

Desarrollo estratégico

Alcance de la aplicación

6 MATRIZ DE PLATAFORMA DE SERVICIOS DE LA EMPRESA

6.1 CASOS DE USO Y SU ANÁLISIS

7 FIG 4. ANÁLISIS DE CASO PRÁCTICO

Producto/Servicio ofrecido por la empresa

8. MERCADO GLOBAL DE CONSTRUCCIÓN DE CENTROS DE DATOS, POR OFERTA

8.1 GENERALIDADES

8.2 SOLUCIONES

8.2.1 Climatización

8.2.2 SOLUCIONES DE REFRIGERACIÓN

8.2.3 SISTEMA DE AUTOMATIZACIÓN Y CONTROL DE EDIFICIOS (BACS)

8.2.4 OTROS

8.3 SERVICIOS

8.3.1 SERVICIOS GESTIONADOS

8.3.2 SERVICIOS PROFESIONALES

8.3.2.1. DISEÑO Y CONSULTORÍA

8.3.2.2. FORMACIÓN Y EDUCACIÓN

8.3.2.3. INSTALACIÓN E INTEGRACIÓN

8.3.2.4. SOPORTE Y MANTENIMIENTO

9. MERCADO GLOBAL DE CONSTRUCCIÓN DE CENTROS DE DATOS, POR TIPO DE INFRAESTRUCTURA

9.1 GENERALIDADES

9.2 INFRAESTRUCTURA ELÉCTRICA

9.2.1 UPS

9.2.2 PANELES DE ALIMENTACIÓN REMOTOS

9.2.3 UNIDADES DE DISTRIBUCIÓN DE ENERGÍA

9.2.4 GENERADORES

9.2.5 INTERRUPTORES DE TRANSFERENCIA SISTEMAS DE GESTIÓN DE ENERGÍA ELÉCTRICA

9.2.6 OTROS

9.3 INFRAESTRUCTURA MECÁNICA

9.3.1 Climatización

9.3.2 FONTANERÍA

9.3.3 ENFRIADORES

9.3.4 OTROS

9.4 CONSTRUCCIÓN GENERAL

10 MERCADO GLOBAL DE CONSTRUCCIÓN DE CENTROS DE DATOS, POR NIVELES DE NIVEL

10.1 GENERALIDADES

10.2 NIVEL 1

10.3 NIVEL 2

10.4 NIVEL 3

10.5 NIVEL 4

11. MERCADO GLOBAL DE CONSTRUCCIÓN DE CENTROS DE DATOS, POR TIPO DE CENTRO DE DATOS

11.1 GENERALIDADES

11.2 CENTROS DE DATOS EMPRESARIALES

11.3 CENTROS DE DATOS DE COLOCACIÓN

11.4 CENTROS DE DATOS HIPERESCALALES

11.5 CENTROS DE DATOS DE BORDE

11.6 CENTROS DE DATOS MODULARES

11.7 OTROS

12. MERCADO GLOBAL DE CONSTRUCCIÓN DE CENTROS DE DATOS, POR TAMAÑO DE LA ORGANIZACIÓN

12.1 GENERALIDADES

12.2 ORGANIZACIÓN DE TAMAÑO PEQUEÑO

12.3 ORGANIZACIÓN DE TAMAÑO MEDIANO

12.4 ORGANIZACIÓN DE GRAN TAMAÑO

13. MERCADO GLOBAL DE CONSTRUCCIÓN DE CENTROS DE DATOS, POR SECTOR DE USO FINAL

13.1 GENERALIDADES

13.2 BANCA

13.2.1 POR TIPO DE INFRAESTRUCTURA

13.2.1.1. INFRAESTRUCTURA ELÉCTRICA

13.2.1.2. INFRAESTRUCTURA MECÁNICA

13.2.1.3. CONSTRUCCIÓN GENERAL

13.3 SERVICIOS FINANCIEROS Y SEGUROS

13.3.1 POR TIPO DE INFRAESTRUCTURA

13.3.1.1. INFRAESTRUCTURA ELÉCTRICA

13.3.1.2. INFRAESTRUCTURA MECÁNICA

13.3.1.3. CONSTRUCCIÓN GENERAL

13.4 TI Y TELECOMUNICACIONES

13.4.1 POR TIPO DE INFRAESTRUCTURA

13.4.1.1. INFRAESTRUCTURA ELÉCTRICA

13.4.1.2. INFRAESTRUCTURA MECÁNICA

13.4.1.3. CONSTRUCCIÓN GENERAL

13.5 GOBIERNO Y DEFENSA

13.5.1 POR TIPO DE INFRAESTRUCTURA

13.5.1.1. INFRAESTRUCTURA ELÉCTRICA

13.5.1.2. INFRAESTRUCTURA MECÁNICA

13.5.1.3. CONSTRUCCIÓN GENERAL

13.6 ATENCIÓN MÉDICA

13.6.1 POR TIPO DE INFRAESTRUCTURA

13.6.1.1. INFRAESTRUCTURA ELÉCTRICA

13.6.1.2. INFRAESTRUCTURA MECÁNICA

13.6.1.3. CONSTRUCCIÓN GENERAL

13.7 COLOCACIÓN MINORISTA

13.7.1 POR TIPO DE INFRAESTRUCTURA

13.7.1.1. INFRAESTRUCTURA ELÉCTRICA

13.7.1.2. INFRAESTRUCTURA MECÁNICA

13.7.1.3. CONSTRUCCIÓN GENERAL

13.8 POTENCIA Y ENERGÍA

13.8.1 POR TIPO DE INFRAESTRUCTURA

13.8.1.1. INFRAESTRUCTURA ELÉCTRICA

13.8.1.2. INFRAESTRUCTURA MECÁNICA

13.8.1.3. CONSTRUCCIÓN GENERAL

13.9 FABRICACIÓN

13.9.1 POR TIPO DE INFRAESTRUCTURA

13.9.1.1. INFRAESTRUCTURA ELÉCTRICA

13.9.1.2. INFRAESTRUCTURA MECÁNICA

13.9.1.3. CONSTRUCCIÓN GENERAL

13.1 OTROS

14 MERCADO GLOBAL DE CONSTRUCCIÓN DE CENTROS DE DATOS, POR REGIÓN

14.1 MERCADO GLOBAL DE CONSTRUCCIÓN DE CENTROS DE DATOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.1.1 NORTEAMÉRICA

14.1.1.1. EE. UU.

14.1.1.2. CANADÁ

14.1.1.3. MÉXICO

14.1.2 EUROPA

14.1.2.1. ALEMANIA

14.1.2.2. FRANCIA

14.1.2.3. Reino Unido

14.1.2.4. ITALIA

14.1.2.5. ESPAÑA

14.1.2.6. RUSIA

14.1.2.7. TURQUÍA

14.1.2.8. BÉLGICA

14.1.2.9. PAÍSES BAJOS

14.1.2.10. SUIZA

14.1.2.11. SUECIA

14.1.2.12. DINAMARCA

14.1.2.13. POLONIA

14.1.2.14. RESTO DE EUROPA

14.1.3 ASIA PACÍFICO

14.1.3.1. JAPÓN

14.1.3.2. CHINA

14.1.3.3. COREA DEL SUR

14.1.3.4. INDIA

14.1.3.5. AUSTRALIA Y NUEVA ZELANDA

14.1.3.6. SINGAPUR

14.1.3.7. TAILANDIA

14.1.3.8. MALASIA

14.1.3.9. INDONESIA

14.1.3.10. FILIPINAS

14.1.3.11. TAIWÁN

14.1.3.12. VIETNAM

14.1.3.13. RESTO DE ASIA PACÍFICO

14.1.4 SUDAMÉRICA

14.1.4.1. BRASIL

14.1.4.2. ARGENTINA

14.1.4.3. EL RESTO DE SUDAMÉRICA

14.1.5 ORIENTE MEDIO Y ÁFRICA

14.1.5.1. SUDÁFRICA

14.1.5.2. EGIPTO

14.1.5.3. ARABIA SAUDITA

14.1.5.4. Emiratos Árabes Unidos

14.1.5.5. ISRAEL

14.1.5.6. KUWAIT

14.1.5.7. QATAR

14.1.5.8. RESTO DE ORIENTE MEDIO Y ÁFRICA

14.2 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

15 MERCADO GLOBAL DE CONSTRUCCIÓN DE CENTROS DE DATOS, PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

15.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

15.7 EXPANSIONES

15.8 CAMBIOS REGULATORIOS

15.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

16. MERCADO GLOBAL DE CONSTRUCCIÓN DE CENTROS DE DATOS: ANÁLISIS FODA

17. MERCADO GLOBAL DE CONSTRUCCIÓN DE CENTROS DE DATOS, PERFIL DE LA EMPRESA

17.1 COMPAÑÍA DE CONSTRUCCIÓN TURNER

17.1.1 RESUMEN DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 CARTERA DE PRODUCTOS

17.1.4 DESARROLLOS RECIENTES

17.2 CONSTRUCCIÓN DPR (GE JOHNSON)

17.2.1 RESUMEN DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 CARTERA DE PRODUCTOS

17.2.4 DESARROLLOS RECIENTES

17.3 AECOM

17.3.1 RESUMEN DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 CARTERA DE PRODUCTOS

17.3.4 DESARROLLOS RECIENTES

17.4 SCHNEIDER ELÉCTRICO

17.4.1 RESUMEN DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 CARTERA DE PRODUCTOS

17.4.4 DESARROLLOS RECIENTES

17.5 MA MORTENSON COMPANY

17.5.1 RESUMEN DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 CARTERA DE PRODUCTOS

17.5.4 DESARROLLOS RECIENTES

17.6 ARUP

17.6.1 PERFIL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 CARTERA DE PRODUCTOS

17.6.4 DESARROLLOS RECIENTES

17.7 BRASFIELD & GORRIE

17.7.1 RESUMEN DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 CARTERA DE PRODUCTOS

17.7.4 DESARROLLOS RECIENTES

17.8 CORGAN.

17.8.1 RESUMEN DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 CARTERA DE PRODUCTOS

17.8.4 DESARROLLOS RECIENTES

17.9 CURRIE & BROWN HOLDINGS LIMITADA

17.9.1 RESUMEN DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 CARTERA DE PRODUCTOS

17.9.4 DESARROLLOS RECIENTES

17.1 CONSTRUCCIÓN FORTIS

17.10.1 RESUMEN DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 CARTERA DE PRODUCTOS

17.10.4 DESARROLLOS RECIENTES

17.11 GENSLER

17.11.1 RESUMEN DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 CARTERA DE PRODUCTOS

17.11.4 DESARROLLOS RECIENTES

17.12 GRUPO DE CONSTRUCCIÓN HOLDER, LLC

17.12.1 RESUMEN DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 CARTERA DE PRODUCTOS

17.12.4 DESARROLLOS RECIENTES

17.13 JACOBS

17.13.1 RESUMEN DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 CARTERA DE PRODUCTOS

17.13.4 DESARROLLOS RECIENTES

17.14 COMPAÑÍA DE CONSTRUCCIÓN ROGERS-O'BRIEN

17.14.1 RESUMEN DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 CARTERA DE PRODUCTOS

17.14.4 DESARROLLOS RECIENTES

17.15 SKANSKA

17.15.1 RESUMEN DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 CARTERA DE PRODUCTOS

17.15.4 DESARROLLOS RECIENTES

17.16 GRUPO DE EDIFICIOS STO

17.16.1 RESUMEN DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 CARTERA DE PRODUCTOS

17.16.4 DESARROLLOS RECIENTES

17.17 CHINDATA

17.17.1 RESUMEN DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 CARTERA DE PRODUCTOS

17.17.4 DESARROLLOS RECIENTES

17.18 EQUINIX, INC.

17.18.1 RESUMEN DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 CARTERA DE PRODUCTOS

17.18.4 DESARROLLOS RECIENTES

17.19 DELTA ELECTRONICS, INC.

17.19.1 RESUMEN DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 CARTERA DE PRODUCTOS

17.19.4 DESARROLLOS RECIENTES

17.2 COMPAÑÍA ELÉCTRICA DE CACHE VALLEY

17.20.1 RESUMEN DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 CARTERA DE PRODUCTOS

17.20.4 DESARROLLOS RECIENTES

17.21 HONEYWELL INTERNATIONAL INC.

17.21.1 RESUMEN DE LA EMPRESA

17.21.2 ANÁLISIS DE INGRESOS

17.21.3 CARTERA DE PRODUCTOS

17.21.4 DESARROLLOS RECIENTES

17.22 SECURE IT ENVIRONMENTS LIMITED

17.22.1 RESUMEN DE LA EMPRESA

17.22.2 ANÁLISIS DE INGRESOS

17.22.3 CARTERA DE PRODUCTOS

17.22.4 DESARROLLOS RECIENTES

17.23 GRUPO MACE

17.23.1 RESUMEN DE LA EMPRESA

17.23.2 ANÁLISIS DE INGRESOS

17.23.3 CARTERA DE PRODUCTOS

17.23.4 DESARROLLOS RECIENTES

17.24 PARTICIPACIONES DE EMPRESAS DE INGENIERÍA ESTADOUNIDENSES

17.24.1 RESUMEN DE LA EMPRESA

17.24.2 ANÁLISIS DE INGRESOS

17.24.3 CARTERA DE PRODUCTOS

17.24.4 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

18 INFORMES RELACIONADOS

19 CUESTIONARIO

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.