Global Data Center Power Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

18.50 Billion

USD

32.70 Billion

2024

2032

USD

18.50 Billion

USD

32.70 Billion

2024

2032

| 2025 –2032 | |

| USD 18.50 Billion | |

| USD 32.70 Billion | |

| % | |

|

Segmentación del mercado global de energía para centros de datos, por tipo de energía (sistemas de alimentación ininterrumpida [SAI], unidades de distribución de energía [PDU], software de gestión de energía), componente (hardware, software), aplicación (centros de datos de hiperescala, centros de datos de coubicación, centros de datos empresariales), sector del usuario final (TI y telecomunicaciones, BFSI, sector público y gubernamental, fabricación): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de energía para centros de datos

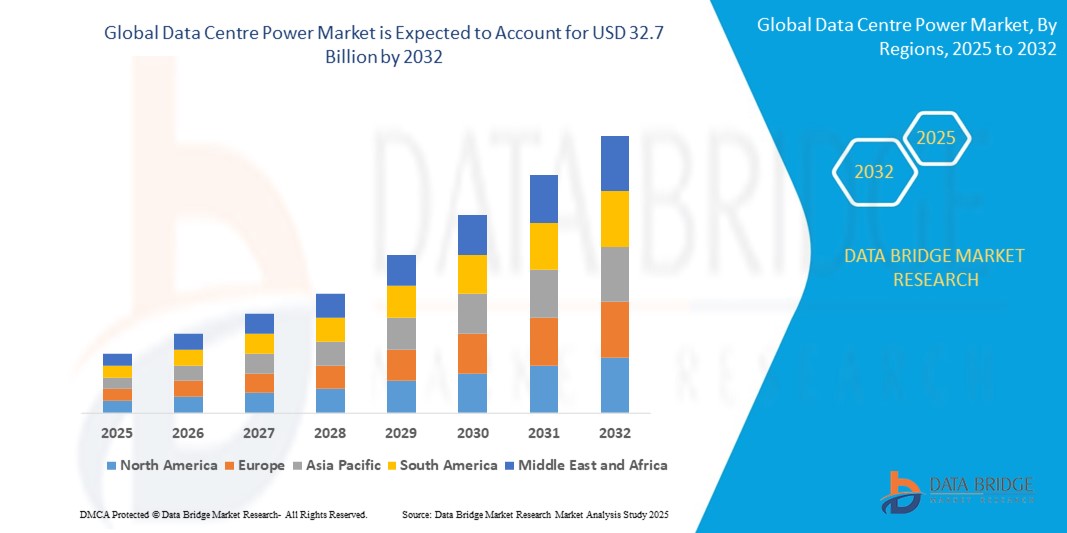

- El tamaño del mercado global de energía del centro de datos se valoró en USD 18,5 mil millones en 2024 y se espera que alcance los USD 32,7 mil millones para 2032 , con una CAGR del 8,5% durante el período de pronóstico.

- El crecimiento del mercado global de energía para centros de datos está impulsado por el aumento exponencial del consumo de datos impulsado por la computación en la nube, el análisis de big data y la Internet de las cosas (IoT), lo que requiere la expansión de la infraestructura del centro de datos a nivel mundial, lo que impulsa la demanda de soluciones energéticas confiables y eficientes.

Análisis del mercado de energía de los centros de datos

El mercado global de energía para centros de datos está experimentando un sólido crecimiento, impulsado principalmente por la rápida expansión de los centros de datos en todo el mundo debido a la creciente demanda de servicios en la nube, el procesamiento de big data y la proliferación de dispositivos IoT. A medida que las empresas avanzan hacia la transformación digital, la necesidad de soluciones de energía confiables, escalables y energéticamente eficientes se vuelve crucial para garantizar operaciones ininterrumpidas y un rendimiento óptimo. El mercado abarca una amplia gama de productos, incluyendo sistemas de alimentación ininterrumpida (SAI), unidades de distribución de energía (PDU), baterías y software de gestión de energía, cada uno de los cuales desempeña un papel fundamental en la gestión y optimización del consumo energético en los centros de datos.

Los centros de datos de hiperescala, operados por importantes proveedores de servicios en la nube como Amazon Web Services, Microsoft Azure y Google Cloud, son importantes consumidores de infraestructura energética avanzada, lo que impulsa la innovación y la inversión en soluciones energéticas de alta capacidad y eficiencia. Al mismo tiempo, el auge de los centros de datos en el borde, que acercan la computación al usuario final, está creando nuevas oportunidades para sistemas de energía distribuida adaptados a instalaciones más pequeñas y localizadas.

La sostenibilidad define cada vez más la dinámica del mercado, y los operadores de centros de datos se ven presionados a reducir el consumo energético y las emisiones de carbono. Esto ha impulsado la adopción de tecnologías de energía verde, la integración de fuentes de energía renovables y la implementación de herramientas de gestión energética basadas en IA que permiten la monitorización en tiempo real, el mantenimiento predictivo y la optimización del uso de la energía.

Alcance del informe y segmentación del mercado de energía del centro de datos

|

Atributos |

Perspectivas del mercado global de energía para centros de datos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de energía de los centros de datos

Innovación e integración: Impulsando la precisión mediante tecnologías inteligentes

- Una de las tendencias más impactantes que configuran el mercado global de energía para centros de datos es la integración de tecnologías inteligentes de vanguardia en los sistemas de gestión energética. Los centros de datos modernos incorporan cada vez más opciones de conectividad inalámbrica como Bluetooth y Wi-Fi, lo que permite una monitorización y un control ininterrumpidos en tiempo real. Esta conectividad, combinada con la compatibilidad con IoT, permite a los operadores acceder remotamente a datos críticos de consumo energético, lo que facilita la toma de decisiones proactiva y la respuesta rápida ante anomalías.

- Las plataformas de monitorización en la nube enriquecen aún más este ecosistema al proporcionar paneles centralizados que agregan datos de múltiples instalaciones y dispositivos, lo que facilita el registro automatizado y los procesos de calibración remota. Estas mejoras tecnológicas optimizan significativamente la eficiencia operativa, reducen el tiempo de inactividad y optimizan el consumo energético en diversos entornos, como plantas industriales, laboratorios y centros sanitarios.

- Además, los fabricantes están invirtiendo fuertemente en el desarrollo de instrumentos digitales de potencia con baja deriva y funciones de autodiagnóstico. Estos instrumentos aprovechan el mantenimiento predictivo basado en IA para anticipar posibles fallos antes de que ocurran, minimizando así la intervención manual y los costes de mantenimiento. La adopción de tecnologías de medición de potencia infrarrojas y sin contacto está en expansión, especialmente en sectores como la logística de la cadena de frío farmacéutica, el diagnóstico clínico y la seguridad alimentaria, donde la monitorización no invasiva e higiénica es crucial.

- La convergencia de los principios de la Industria 4.0, la computación de borde y la metrología de precisión está revolucionando los procesos de calibración y gestión energética. Esta integración acelera los ciclos de calibración, mejora la precisión de los datos y promueve flujos de trabajo más inteligentes y automatizados, lo que permite a los centros de datos satisfacer las crecientes demandas de fiabilidad y eficiencia.

Dinámica del mercado de energía de los centros de datos

Conductor

Creciente demanda de precisión, cumplimiento normativo y transformación digital

- El énfasis global en el aseguramiento de la calidad, la validación de procesos y el cumplimiento normativo es un potente catalizador del crecimiento del mercado de energía para centros de datos. Regulaciones de agencias como la FDA, las BPM y normas como la ISO 17025 exigen estrictos protocolos de calibración y monitorización en las industrias farmacéutica, sanitaria y de alimentos y bebidas, lo que impulsa la demanda de instrumentos de potencia de alta precisión.

- Tras la pandemia, el sector farmacéutico ha experimentado un crecimiento sin precedentes en investigación y desarrollo, producción de vacunas y ensayos clínicos, lo que ha intensificado aún más la necesidad de soluciones precisas de calibración y monitorización de la energía sensibles a la temperatura. Este auge se complementa con la expansión de las inversiones en laboratorios de calibración y metrología en los mercados emergentes, lo que amplía la presencia geográfica y la accesibilidad a las tecnologías avanzadas de energía para centros de datos.

- Las innovaciones tecnológicas en miniaturización de sensores, integración digital y herramientas de calibración automatizada están haciendo que los sistemas sofisticados de gestión de energía sean más asequibles y versátiles, lo que mejora su penetración en el mercado. Además, el rápido crecimiento de las fábricas inteligentes y la monitorización de bioprocesos, junto con los requisitos críticos de la logística de la cadena de frío, subraya la importancia de contar con sistemas de monitorización de energía fiables y precisos para mantener la integridad del producto y la continuidad operativa.

Restricción/Desafío

Altos costos, complejidad técnica y poca concienciación en las regiones en desarrollo

- A pesar de las prometedoras perspectivas de crecimiento, varios desafíos impiden la adopción generalizada de soluciones energéticas avanzadas para centros de datos. La elevada inversión de capital que requieren los instrumentos de potencia de precisión y equipos de calibración de última generación puede disuadir a las pequeñas y medianas empresas, especialmente en mercados sensibles a los precios.

- Los procesos de calibración y gestión de energía suelen implicar complejidades técnicas, como la desviación de los sensores, la interferencia ambiental y la necesidad de personal altamente cualificado para operar y mantener estos sistemas. Estos factores contribuyen a los desafíos operativos, especialmente en regiones en desarrollo, donde la experiencia técnica y la infraestructura de capacitación pueden ser limitadas.

- Además, el desconocimiento de los estándares de calibración avanzados y los beneficios de las soluciones modernas de gestión energética limita su adopción en algunos mercados emergentes. La fragmentación regulatoria y la inconsistencia de los protocolos de calibración entre países añaden complejidad adicional, retrasando la estandarización y la interoperabilidad globales.

- En entornos industriales, condiciones adversas como vibraciones, interferencias electromagnéticas y temperaturas extremas pueden degradar el rendimiento y la precisión de los sistemas de energía. Esto requiere la implementación de equipos especializados o medidas de protección, lo que puede incrementar los costos y complicar la implementación.

Alcance del mercado de energía de los centros de datos

El mercado está segmentado según el tipo de energía, el componente, la aplicación y la industria del usuario final.

|

Segmentación |

Subsegmentación |

|

Por tipo de energía |

|

|

Por componente |

|

|

Por aplicación |

|

|

Por industria del usuario final |

|

- Por tipo de energía

Por tipo de energía, el mercado se segmenta en sistemas de alimentación ininterrumpida (SAI), unidades de distribución de energía (PDU) y software de gestión de energía. Los sistemas SAI son la columna vertebral de la infraestructura crítica de los centros de datos, proporcionando energía de respaldo durante cortes de suministro para garantizar una alta disponibilidad y evitar la pérdida de datos. Con la creciente dependencia de servicios digitales 24/7, la demanda de soluciones SAI escalables y energéticamente eficientes, especialmente sistemas modulares y basados en iones de litio, está en rápido crecimiento. Las PDU permiten una distribución segura y eficiente de la electricidad dentro de los racks de servidores, y sus formatos avanzados, como las PDU inteligentes y conmutadas, ofrecen monitorización remota y seguimiento del consumo de energía, esenciales para la optimización energética en entornos de alta densidad. Mientras tanto, el software de gestión de energía está ganando prominencia debido a las crecientes necesidades de visibilidad, análisis y automatización. Estas plataformas ayudan a los operadores de centros de datos a reducir el desperdicio de energía, monitorizar las tendencias de consumo, realizar mantenimiento predictivo y cumplir con los objetivos de sostenibilidad y los requisitos normativos.

- Por componente

Por componentes, el mercado se divide en hardware y software. El hardware incluye equipos básicos como sistemas UPS, PDU, generadores, baterías, unidades de refrigeración, cuadros de distribución y dispositivos de protección de circuitos. Estos componentes garantizan un suministro de energía ininterrumpido, redundancia y tolerancia a fallos. Las innovaciones tecnológicas en modularidad, miniaturización y eficiencia han propiciado implementaciones de hardware más inteligentes en los centros de datos modernos. Por otro lado, los componentes de software son esenciales para gestionar las necesidades energéticas dinámicas de los centros de datos. Incluyen plataformas de gestión energética, herramientas de monitorización en tiempo real, sistemas de automatización basados en IA y gemelos digitales que simulan el rendimiento bajo cargas variables. La integración del software con las tecnologías de IA e IoT está transformando los sistemas de energía tradicionales en ecosistemas inteligentes capaces de autooptimizarse.

- Por aplicación

En términos de aplicación, el mercado se aplica en centros de datos de hiperescala, coubicación y empresariales. Los centros de datos de hiperescala, operados por gigantes tecnológicos como Google, Microsoft y Amazon, requieren sistemas de energía extremadamente robustos, redundantes y escalables para soportar cargas de computación masivas, cargas de trabajo distribuidas y capacidades de conmutación por error en múltiples sitios. Los centros de datos de coubicación, que alquilan espacio y recursos a múltiples clientes, exigen sistemas de energía flexibles y modulares con altos niveles de monitorización y medición específica para cada inquilino. La eficiencia del uso de energía (PUE) y las capacidades de control remoto son cruciales en este segmento. Los centros de datos empresariales, generalmente propiedad de organizaciones privadas o públicas para uso interno, priorizan la eficiencia energética, el tiempo de actividad y el control de costos. Muchos están migrando a modelos híbridos donde la infraestructura energética debe adaptarse tanto a operaciones locales como en la nube.

- Por industria del usuario final

Por industria de usuario final, el mercado de energía para centros de datos atiende a una amplia gama de industrias de usuarios finales. El sector de TI y telecomunicaciones domina debido al crecimiento exponencial de la computación en la nube, los datos móviles, la transmisión de contenido y la computación en el borde. Estos sectores requieren sistemas de energía de baja latencia y alta eficiencia para la transmisión y el almacenamiento de datos. La industria de banca, servicios financieros y seguros (BFSI) depende en gran medida de una infraestructura segura y siempre activa para el procesamiento de transacciones, la banca digital y la ciberseguridad, lo que hace que los sistemas de energía confiables sean una prioridad absoluta. El gobierno y el sector público están invirtiendo fuertemente en transformación digital, infraestructura para ciudades inteligentes y servicios ciudadanos seguros, todo lo cual requiere centros de datos robustos con capacidades de energía resilientes. La fabricación está adoptando cada vez más las tecnologías de la Industria 4.0, que impulsan la necesidad de computación en el borde y análisis de datos en tiempo real, lo que requiere soluciones de energía para centros de datos descentralizadas pero confiables que puedan soportar entornos industriales.

Análisis regional del mercado de energía para centros de datos

- Norteamérica ocupa una posición dominante en el mercado global de energía para centros de datos, impulsada por la adopción temprana de tecnologías en la nube, la presencia de operadores de centros de datos a gran escala (como Amazon Web Services, Microsoft Azure y Google Cloud) y la alta penetración de internet. Estados Unidos es el principal contribuyente, beneficiándose de una sólida infraestructura digital, iniciativas gubernamentales que apoyan la energía limpia en los centros de datos y el aumento de las inversiones en IA y análisis de big data. La creciente demanda de edge computing y servicios 5G está impulsando aún más la necesidad de sistemas de energía escalables y energéticamente eficientes en los centros de datos regionales y de borde. Además, los operadores de centros de datos de esta región están integrando cada vez más fuentes de energía renovables y software avanzado de gestión energética para lograr la neutralidad de carbono.

- Europa representa una parte significativa del mercado, liderada especialmente por países como Alemania, Reino Unido, Países Bajos y Francia. La región está experimentando un crecimiento constante gracias a las estrictas regulaciones de eficiencia energética, los objetivos de sostenibilidad y la creciente demanda de servicios de coubicación. El Pacto Verde Europeo y las regulaciones de privacidad de datos (como el RGPD) están fomentando la inversión en centros de datos de alta seguridad y que cumplan con las normativas energéticas. La aparición de ciudades inteligentes, los esfuerzos de soberanía digital y la expansión de los servicios digitales en los sectores de la salud y las finanzas están impulsando la demanda de sistemas de energía inteligentes. Además, la adopción de refrigeración líquida y la monitorización de la energía basada en IA está cobrando impulso en los centros de datos europeos.

- Se prevé que la región Asia-Pacífico registre el mayor crecimiento en el mercado de energía para centros de datos, impulsado por la rápida digitalización, la expansión del comercio electrónico, el aumento del uso de datos móviles y las iniciativas gubernamentales de ciudades inteligentes. Países como China, India, Japón, Singapur y Australia lideran el mercado regional. Las inversiones masivas de hiperescaladores globales (como Google y AWS) y gigantes locales (como Alibaba y Tencent) están dando lugar a la construcción de centros de datos a gran escala. La demanda de sistemas UPS escalables y energéticamente eficientes y PDU inteligentes está aumentando debido a los problemas de estabilidad energética y las deficiencias de infraestructura en las economías en desarrollo. La región Asia-Pacífico también está experimentando un crecimiento en los centros de datos modulares y de borde, que requieren soluciones de energía compactas e integradas.

- La región MEA se perfila gradualmente como un mercado prometedor, especialmente en países como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica. Con un enfoque creciente en la transformación digital, la gobernanza inteligente y el desarrollo de infraestructura de TIC en el marco de iniciativas como Saudi Vision 2030 y Smart Dubai de los Emiratos Árabes Unidos, existe una creciente necesidad de infraestructuras de centros de datos y sistemas de energía confiables. Si bien persisten los desafíos en la infraestructura eléctrica, las inversiones en energías renovables y la expansión de centros de datos por parte de operadores de telecomunicaciones y proveedores de servicios en la nube están impulsando el crecimiento del mercado. La demanda de sistemas UPS compactos y confiables y soluciones de energía híbrida está en aumento para superar los problemas de suministro eléctrico intermitente.

- Latinoamérica está experimentando un crecimiento sostenido en el mercado de energía para centros de datos, impulsado principalmente por el aumento del acceso a internet, la creciente adopción de la nube y los esfuerzos de transformación digital en Brasil, México, Chile y Colombia. Si bien la región enfrenta desafíos como los altos costos de la energía y la fragmentación regulatoria, las inversiones de los operadores globales de centros de datos y los proveedores de servicios en la nube están en aumento. La adopción de hardware y software energéticamente eficientes está en aumento para hacer frente a la infraestructura de red precaria en algunas zonas. Brasil lidera el mercado regional gracias a un sólido ecosistema de datos y a la creciente demanda de los sectores bancario, de telecomunicaciones y minorista.

Perspectiva del mercado de energía de los centros de datos de América del Norte

El mercado de energía para centros de datos de Norteamérica es uno de los más maduros y tecnológicamente avanzados del mundo, y Estados Unidos representa la mayor parte de los ingresos regionales. El crecimiento de la región se debe principalmente a la rápida proliferación de centros de datos a gran escala, la adopción generalizada de la computación en la nube, las aplicaciones basadas en IA y el auge del 5G y la computación en el borde.

Grandes gigantes tecnológicos como Amazon Web Services (AWS), Microsoft, Google, Meta y Oracle continúan invirtiendo fuertemente en la expansión de sus centros de datos, lo que a su vez impulsa la demanda de una infraestructura energética robusta, escalable y energéticamente eficiente. La región también está experimentando un auge en las instalaciones de coubicación, ya que las empresas buscan soluciones flexibles de almacenamiento de datos y servicios gestionados, lo que impulsa la adopción de sistemas UPS avanzados, PDU inteligentes y software de gestión de energía.

Perspectivas del mercado energético de los centros de datos europeos

El mercado europeo de energía para centros de datos está experimentando un crecimiento sostenido y estratégico, impulsado por las leyes de localización de datos, las iniciativas de soberanía digital y el impulso de la Unión Europea a una infraestructura sostenible y energéticamente eficiente. Países como Alemania, el Reino Unido, los Países Bajos, Francia e Irlanda son centros clave que albergan una importante concentración de centros de datos de hiperescala y coubicación gracias a su sólida conectividad, talento tecnológico y madurez regulatoria.

Una característica distintiva del mercado europeo son sus estrictas regulaciones de eficiencia energética y sus mandatos de sostenibilidad. Iniciativas como el Pacto Verde Europeo, el Pacto por la Neutralidad Climática de los Centros de Datos y los objetivos nacionales de cero emisiones netas están impulsando a los operadores de centros de datos a adoptar sistemas de energía ecológicos, como unidades SAI de alta eficiencia, PDU inteligentes e integración de energías renovables (p. ej., solar y eólica). Los operadores están implementando cada vez más sistemas de gestión energética basados en IA para reducir el desperdicio energético y lograr índices de Eficiencia en el Uso de la Energía (PUE) más bajos.

Perspectivas del mercado energético de los centros de datos de Asia Pacífico

El mercado de energía para centros de datos de Asia Pacífico (APAC) está experimentando un crecimiento rápido y dinámico, impulsado por el aumento del uso de internet, la transformación digital y la expansión de proveedores de nube y contenido a gran escala en economías emergentes y desarrolladas. Países como China, India, Japón, Singapur, Australia y Corea del Sur lideran este crecimiento, impulsado por el aumento del consumo de datos, la implementación del 5G y las iniciativas digitales impulsadas por los gobiernos.

Grandes empresas globales de la nube, como Amazon Web Services (AWS), Google Cloud, Microsoft Azure y Alibaba Cloud, están expandiendo agresivamente su infraestructura en la región para satisfacer la creciente demanda de empresas, fintech, plataformas OTT y comercio electrónico. Esto ha provocado un fuerte aumento en la construcción de nuevos centros de datos, lo que a su vez impulsa la demanda de soluciones energéticas robustas, escalables y energéticamente eficientes, como sistemas de alimentación ininterrumpida (SAI), unidades de distribución de energía (PDU) inteligentes y software avanzado de gestión energética.

En economías en desarrollo como India e Indonesia, la demanda se ve impulsada por la mayor penetración de la telefonía móvil, el auge de la computación en el borde y las políticas gubernamentales que apoyan la localización de datos. Sin embargo, la confiabilidad inconsistente de la red en algunas regiones está impulsando una transición hacia sistemas de energía redundantes y modulares, incluyendo soluciones de respaldo híbridas y basadas en baterías.

Perspectivas del mercado energético de los centros de datos de Oriente Medio y África

El mercado de energía para centros de datos de Oriente Medio y África (MEA) está experimentando un crecimiento gradual pero prometedor, impulsado por el aumento de los esfuerzos de digitalización, las iniciativas de ciudades inteligentes respaldadas por los gobiernos y la expansión de la infraestructura en la nube y de coubicación. Países como los Emiratos Árabes Unidos (EAU), Arabia Saudita, Sudáfrica, Kenia y Nigeria se están consolidando como centros estratégicos de centros de datos debido a la creciente demanda de servicios digitales, la creciente penetración de internet y la mejora de la infraestructura eléctrica y de telecomunicaciones.

En Oriente Medio, iniciativas gubernamentales como Saudi Vision 2030 y el Programa Nacional de Transformación Digital de los EAU desempeñan un papel fundamental para atraer proveedores globales de servicios en la nube e inversiones en infraestructura. Operadores líderes como Amazon Web Services (AWS), Microsoft Azure y Oracle Cloud han anunciado o lanzado centros de datos regionales, lo que está impulsando significativamente la demanda de sistemas de respaldo de energía energéticamente eficientes, PDU inteligentes y soluciones UPS escalables.

El énfasis en los sistemas de energía sostenibles y ecológicos también está aumentando, particularmente en los países del Golfo, donde el alto consumo de energía y las necesidades de refrigeración desafían a los operadores a adoptar soluciones de gestión energética impulsadas por IA, refrigeración líquida y respaldo con energía solar.

Cuota de mercado de energía para centros de datos

La industria de energía para centros de datos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Schneider Electric

- Corporación Eaton

- ABB Ltd.

- Corporación del Grupo Vertiv.

- Siemens AG

- General Electric (GE)

- Huawei Technologies Co., Ltd.

- Delta Electronics, Inc.

- Sistemas CyberPower, Inc.

- Grupo Socomec

Últimos avances en el mercado de energía para centros de datos

- En 2021, empresas como Vertiv lanzaron nuevos sistemas de gestión energética diseñados para centros de datos edge, mientras que Eaton presentó su sistema SAI 93PM G2, que ofrece una mayor densidad energética para implementaciones a gran escala. Este impulso continuó en 2022, cuando Schneider Electric presentó sus soluciones EcoStruxure para microcentros de datos, integradas con SAI de iones de litio y funciones de monitorización remota. Ese mismo año, ABB incrementó sus inversiones en tecnologías de gemelos digitales e integración de energías renovables para centros de datos.

- En 2023, Huawei Digital Power presentó su solución Smart Data Center Facility, que aprovecha la IA, SAI modulares y sistemas de baterías de litio para mejorar la eficiencia energética en más de un 15 %. Delta Electronics amplió su oferta de SAI modulares con la serie Modulon DPH, dirigida a los mercados de rápido crecimiento de Asia-Pacífico y la región EMEA.

- El año 2024 fue testigo de una innovación significativa: Legrand lanzó PDU inteligentes con ciberseguridad y análisis en tiempo real, y Microsoft completó la primera fase de su centro de datos optimizado con IA y alimentado con energía renovable en Suecia. Mientras tanto, AWS mejoró su infraestructura en India y Sudáfrica mediante la implementación de sistemas avanzados de UPS y almacenamiento de energía para reducir su huella de carbono.

- Para 2025, la industria seguirá evolucionando. Rittal y HPE colaboraron en el lanzamiento de gabinetes listos para el borde que combinan distribución inteligente de energía y refrigeración. Equinix anunció una importante iniciativa de sostenibilidad para modernizar más de 100 centros de datos globales con sistemas UPS de alta eficiencia alimentados por energías renovables. Google, impulsando aún más su agenda de sostenibilidad, introdujo herramientas de seguimiento de energía basadas en IA en su red global de centros de datos para reducir la Eficiencia del Uso de Energía (PUE) y mejorar la transparencia en el consumo energético. Estos avances subrayan un creciente énfasis en la resiliencia, la inteligencia y la transformación ecológica en todo el ecosistema energético de los centros de datos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.