Global Data Center Ups Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.20 Billion

USD

11.83 Billion

2024

2032

USD

7.20 Billion

USD

11.83 Billion

2024

2032

| 2025 –2032 | |

| USD 7.20 Billion | |

| USD 11.83 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de alimentación ininterrumpida (UPS) para centros de datos, por tipo (doble conversión en línea, interactivo y de reserva pasiva), oferta (soluciones y servicios), capacidad (inferior a 500 kVA, de 500 a 1000 kVA y superior a 1000 kVA), tipo de batería (UPS VRLA, UPS de iones de litio, UPS con volante de inercia y otras), tipo de centro de datos (centro de datos de coubicación, centro de datos empresarial, nube, centro de datos perimetral y centro de datos gestionado), tamaño del centro de datos (pequeño, mediano y grande), aplicación (almacenamiento en la nube, almacén de datos, sistema ERP, servidores de archivos, servidores de aplicaciones, sistemas CRM y otros), usuario final (TI y servicios de TI, banca, servicios financieros y seguros, telecomunicaciones, fabricación, gobierno y sector público, sanidad y ciencias biológicas, medios de comunicación y entretenimiento, banca y servicios financieros y energía): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de sistemas de alimentación ininterrumpida (UPS) para centros de datos

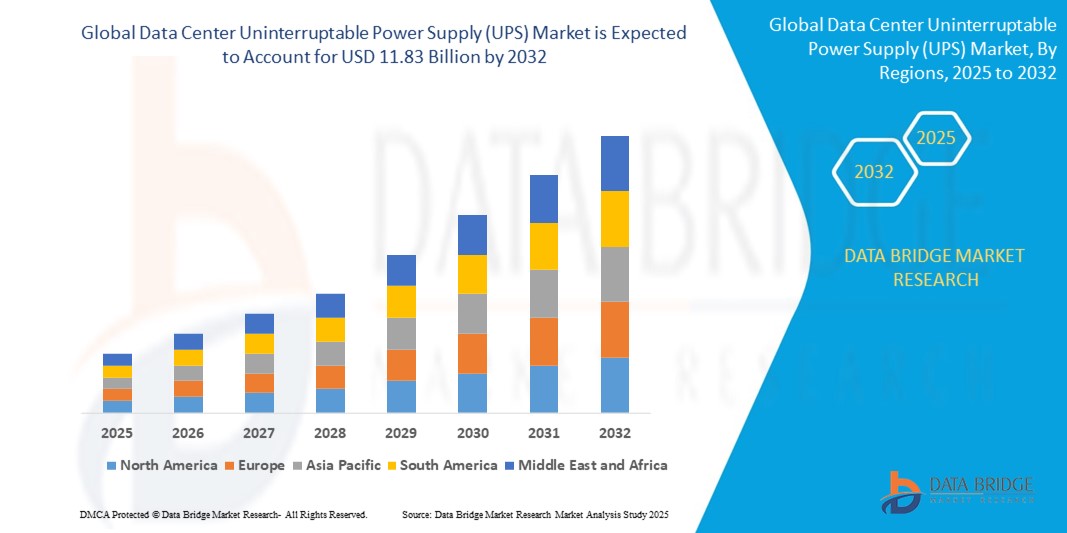

- El tamaño del mercado global de sistemas de alimentación ininterrumpida (UPS) para centros de datos se valoró en 7.200 millones de dólares en 2024 y se espera que alcance los 11.830 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,40% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente al aumento del número de centros de datos, la creciente adopción de la computación en la nube y el auge de las instalaciones de coubicación. A medida que las empresas dependen más de los servicios digitales y la fiabilidad del tiempo de actividad, la demanda de sistemas UPS para garantizar un suministro eléctrico continuo ha aumentado significativamente.

- Además, los avances tecnológicos en los sistemas UPS, como las baterías de iones de litio, las arquitecturas modulares y los modelos de alta eficiencia energética, están impulsando la expansión del mercado. El aumento de las inversiones en computación en el borde y centros de datos hiperescalables, especialmente en Norteamérica, Asia-Pacífico y Europa, también contribuye al crecimiento del mercado.

Análisis de mercado de sistemas de alimentación ininterrumpida (UPS) para centros de datos

- Los sistemas UPS para centros de datos son esenciales para garantizar un suministro eléctrico ininterrumpido en entornos críticos, como infraestructuras en la nube, servicios financieros, sistemas de TI para el sector sanitario y centros de datos hiperescalables, donde incluso un tiempo de inactividad mínimo puede provocar importantes pérdidas de datos y un impacto financiero significativo.

- La creciente demanda de soluciones UPS para centros de datos se debe principalmente al crecimiento exponencial de los servicios digitales, la creciente adopción de la nube, el despliegue cada vez mayor de infraestructura de computación en el borde y la necesidad de disponibilidad ininterrumpida de los servicios en línea.

- Europa domina el mercado de sistemas de alimentación ininterrumpida (SAI) para centros de datos, con la mayor cuota de ingresos, que se estima en aproximadamente un 39 % en 2025. Este crecimiento se debe a la presencia de una densa red de centros de datos de coubicación e hiperescalables en países como Alemania, los Países Bajos y el Reino Unido. Los estrictos marcos regulatorios en materia de protección de datos y eficiencia energética, junto con importantes inversiones en centros de datos sostenibles, están impulsando aún más el crecimiento del mercado en la región.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsada por la rápida transformación digital, el auge en la construcción de centros de datos en países como India, China y Singapur, y la creciente demanda de infraestructura de TI confiable por parte de las PYMES y las grandes empresas.

- Se prevé que el segmento de sistemas de alimentación ininterrumpida (SAI) de doble conversión en línea domine el mercado de centros de datos con una cuota de mercado de alrededor del 45,5 % en 2025, gracias a sus capacidades superiores de protección de energía, regulación continua de voltaje e idoneidad para equipos de TI sensibles en entornos de centros de datos de alta densidad.

Alcance del informe y segmentación del mercado de sistemas de alimentación ininterrumpida (UPS) para centros de datos

|

Atributos |

Información clave del mercado de sistemas de alimentación ininterrumpida (UPS) para centros de datos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallado y actualizado de la tendencia de los precios y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de sistemas de alimentación ininterrumpida (UPS) para centros de datos

“ Avances en sistemas UPS inteligentes y de iones de litio ”

- Una tendencia significativa y en auge en el mercado global de sistemas UPS para centros de datos es la transición de las tradicionales baterías de plomo-ácido reguladas por válvula (VRLA) a sistemas UPS basados en iones de litio, impulsada por la necesidad de mayor eficiencia, menor tamaño, mayor vida útil y menor coste total de propiedad.

- Por ejemplo, Vertiv y Eaton han presentado sistemas UPS de iones de litio diseñados específicamente para centros de datos de borde e hiperescalables, que ofrecen tiempos de recarga más rápidos, una mayor duración de la batería (hasta 10 años) y un rendimiento térmico mejorado en comparación con las baterías convencionales.

- Los sistemas UPS inteligentes con capacidades de comunicación y monitorización integradas están ganando terreno. Estos sistemas proporcionan diagnósticos en tiempo real, alertas de mantenimiento predictivo y gestión remota del rendimiento, lo que minimiza el tiempo de inactividad y permite una respuesta proactiva ante posibles problemas.

- La integración de la IA y el aprendizaje automático en los sistemas UPS permite el balanceo de carga automatizado, la optimización energética y la detección de anomalías. Estos sistemas inteligentes pueden ajustar dinámicamente los patrones de suministro eléctrico en función de las tendencias de uso y el análisis predictivo , mejorando la fiabilidad y la eficiencia operativa.

- La perfecta integración de los sistemas UPS con las plataformas de gestión de infraestructura de centros de datos (DCIM) está creando un control centralizado de la energía, la refrigeración y la infraestructura de TI, lo que permite una monitorización y un control integrales. Empresas como Schneider Electric y ABB ofrecen soluciones DCIM basadas en la nube que se sincronizan con unidades UPS modulares para una gestión unificada de las instalaciones.

- Esta tendencia hacia soluciones UPS modulares, inteligentes y energéticamente eficientes está transformando las expectativas para la infraestructura de centros de datos, alentando a los actores clave a innovar con sistemas compactos, escalables y ecológicos, adaptados a entornos de TI híbridos.

- La demanda de soluciones UPS inteligentes está aumentando rápidamente en centros de datos de coubicación, empresariales e hiperescalables, ya que los operadores priorizan la eficiencia, la escalabilidad y la disponibilidad ininterrumpida (24/7), en respuesta a la creciente demanda global de servicios digitales y aplicaciones de baja latencia.

Dinámica del mercado de sistemas de alimentación ininterrumpida (UPS) para centros de datos

Conductor

“Aumento de la demanda de centros de datos y énfasis en la continuidad del suministro eléctrico”

- El rápido crecimiento de la computación en la nube, los centros de datos en el borde y las instalaciones hiperescalables a nivel mundial está impulsando significativamente la demanda de sistemas UPS que garanticen un suministro eléctrico ininterrumpido. Con la aceleración de la transformación digital en todos los sectores, la necesidad de una infraestructura siempre disponible es mayor que nunca.

- Por ejemplo, en febrero de 2024, Eaton lanzó su nuevo SAI 93PR5, una solución energéticamente eficiente y escalable para centros de datos perimetrales y empresariales, optimizada para baja latencia y máxima disponibilidad, que responde a la creciente demanda empresarial de continuidad de energía.

- El creciente énfasis en la prestación de servicios sin interrupciones por parte de las instituciones financieras, los proveedores de atención médica y las empresas de telecomunicaciones está impulsando a los operadores de centros de datos a invertir en sistemas UPS de alta fiabilidad como parte de la planificación de la continuidad del negocio.

- Además, los gobiernos y organismos reguladores de regiones como Europa y Norteamérica están aplicando normas de resiliencia y eficiencia energética para los centros de datos, lo que fomenta la integración de sistemas UPS modernos y optimizados energéticamente.

- Los avances en arquitecturas UPS modulares, baterías de iones de litio y funciones de monitoreo inteligente están mejorando la eficiencia del sistema, reduciendo el costo total de propiedad y aumentando el tiempo de actividad, lo que apoya aún más la expansión del mercado a nivel mundial.

Restricción/Desafío

“ Alta inversión inicial y escalabilidad limitada en sistemas heredados ”

- El elevado coste inicial asociado a la implantación de sistemas UPS avanzados —especialmente las configuraciones modulares o basadas en iones de litio— supone un desafío importante para las pequeñas y medianas empresas (PYME) y los operadores de centros de datos en regiones sensibles a los costes.

- Por ejemplo, muchos centros de datos en mercados emergentes siguen dependiendo de sistemas UPS obsoletos basados en VRLA debido a limitaciones presupuestarias, que a menudo carecen de la escalabilidad y la eficiencia energética necesarias para los entornos de TI modernos.

- La modernización de la infraestructura existente para que admita las nuevas tecnologías de UPS también puede ser compleja y costosa, e implica cambios en la distribución del espacio, los sistemas de refrigeración y las plataformas de gestión de energía.

- Además, la necesidad de mantenimiento especializado, técnicos cualificados y certificaciones de seguridad para los sistemas UPS más recientes supone una carga operativa adicional para las empresas más pequeñas y los proveedores regionales de colocación.

- Para superar estos desafíos se requerirán soluciones plug-and-play optimizadas en costes y un mayor apoyo a las mejoras de infraestructura, especialmente en Asia-Pacífico, Latinoamérica y partes de Oriente Medio, donde la infraestructura digital se está expandiendo pero la financiación es limitada.

Alcance del mercado de sistemas de alimentación ininterrumpida (UPS) para centros de datos

El mercado está segmentado en función del tipo, la oferta, la capacidad, el tipo de batería, el tipo de centro de datos, el tamaño del centro de datos, la aplicación y el usuario final.

Por tipo

Según su tipo, el mercado de sistemas de alimentación ininterrumpida (SAI) para centros de datos se segmenta en sistemas de doble conversión en línea, interactivos y de reserva pasiva. El segmento de sistemas de doble conversión en línea dominará la mayor cuota de mercado en 2025, gracias a su alta fiabilidad, acondicionamiento de energía continuo y tiempo de transferencia cero, lo que los hace ideales para aplicaciones de centros de datos de misión crítica. Las empresas priorizan este tipo de SAI para garantizar un funcionamiento ininterrumpido durante cortes de energía y fluctuaciones de voltaje, especialmente en centros de datos hiperescalables y en la nube.

Se prevé que el segmento de Line Interactive experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de los centros de datos de borde y de tamaño pequeño a mediano. Estos sistemas ofrecen protección de energía rentable y una autonomía de batería moderada, lo que los hace idóneos para infraestructuras de TI menos exigentes e instalaciones regionales.

• Al ofrecer

Según la oferta, el mercado de sistemas de alimentación ininterrumpida (SAI) para centros de datos se segmenta en soluciones y servicios. El segmento de soluciones ostentó la mayor cuota de mercado en 2025, impulsado por la adopción generalizada de sistemas SAI integrados que combinan protección eléctrica con gestión de baterías y soluciones de monitorización. Las soluciones se personalizan cada vez más para implementaciones a gran escala con configuraciones modulares y escalables.

Se prevé que el segmento de Servicios experimente la tasa de crecimiento anual compuesto (CAGR) más rápida entre 2025 y 2032, impulsada por la creciente demanda de servicios de mantenimiento, monitorización remota y sustitución de baterías para mejorar el rendimiento y la vida útil de los sistemas de alimentación ininterrumpida (UPS).

• Por capacidad

En función de su capacidad, el mercado de sistemas UPS para centros de datos se segmenta en menos de 500 kVA, entre 500 y 1000 kVA, y más de 1000 kVA. El segmento de más de 1000 kVA representó la mayor cuota de mercado en 2025, impulsado por el aumento de su implementación en centros de datos hiperescalables y de coubicación, que requieren sistemas UPS de alta capacidad para gestionar cargas de TI sustanciales.

Se prevé que el segmento de menos de 500 kVA experimente el mayor crecimiento entre 2025 y 2032, impulsado por la proliferación de centros de datos en el borde y entornos de computación distribuida donde se prefieren los sistemas UPS compactos.

• Por tipo de batería

Según el tipo de batería, el mercado de sistemas de alimentación ininterrumpida (SAI) para centros de datos se segmenta en SAI VRLA, SAI de iones de litio, SAI con volante de inercia y otros. El segmento de SAI VRLA ostentó la mayor cuota de mercado en 2025, debido a su rentabilidad, fiabilidad demostrada y uso generalizado en centros de datos tradicionales.

Se prevé que el segmento de sistemas UPS de iones de litio experimente la tasa de crecimiento anual compuesto (CAGR) más rápida entre 2025 y 2032, impulsado por ventajas como ciclos de vida más largos, menor tamaño, recarga más rápida y una creciente adopción en entornos de centros de datos de alta eficiencia.

• Por tipo de centro de datos

Según el tipo de centro de datos, el mercado se segmenta en centros de datos de coubicación, centros de datos empresariales, centros de datos en la nube y en el borde, y centros de datos gestionados. El segmento de centros de datos de coubicación dominó la mayor cuota de mercado en 2025, debido al rápido crecimiento de la demanda de infraestructura compartida y al aumento de la externalización del alojamiento de datos a proveedores externos.

Se prevé que el segmento de centros de datos en la nube y en el borde experimente el crecimiento más rápido entre 2025 y 2032, impulsado por el impulso global hacia los servicios digitales de baja latencia y el auge de las implementaciones de 5G e IoT.

• Por tamaño del centro de datos

En función del tamaño del centro de datos, el mercado se segmenta en pequeño, mediano y grande. El segmento grande representó la mayor cuota de ingresos en 2025, debido al aumento de las implementaciones hiperescalables y a las crecientes necesidades de computación de alta densidad de los proveedores de nube globales.

Se prevé que el segmento pequeño registre la tasa de crecimiento anual compuesto (CAGR) más rápida durante el período de pronóstico, impulsado por el surgimiento de microcentros de datos y centros de datos modulares que admiten computación en el borde y procesamiento de datos localizado.

• Mediante solicitud

Según su aplicación, el mercado se segmenta en almacenamiento en la nube, almacén de datos, sistemas ERP, servidores de archivos, servidores de aplicaciones, sistemas CRM y otros. El segmento de almacenamiento en la nube ostentó la mayor cuota de mercado en 2025, impulsado por el crecimiento exponencial del contenido digital, la migración empresarial a la nube y la demanda de sistemas de almacenamiento escalables.

Se prevé que el segmento de sistemas ERP crezca al ritmo más rápido entre 2025 y 2032, a medida que las empresas dependan cada vez más de operaciones de back-end ininterrumpidas y de la integridad de los datos en sistemas de gestión empresarial en tiempo real.

• Por el usuario final

Según el usuario final, el mercado de sistemas de alimentación ininterrumpida (SAI) para centros de datos se segmenta en TI y servicios de TI (ITeS), banca, servicios financieros y seguros (BFSI), telecomunicaciones, manufactura, gobierno y sector público, salud y ciencias biológicas, medios de comunicación y entretenimiento, banca y servicios financieros, y energía. El segmento de TI y ITeS representó la mayor cuota de mercado en 2025, impulsado por el auge de la infraestructura digital y la necesidad de una prestación de servicios de TI ininterrumpida.

Se prevé que el sector de la salud y las ciencias biológicas experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsada por la creciente digitalización de los historiales médicos, las plataformas de telemedicina y las aplicaciones con gran volumen de datos que requieren alta disponibilidad y continuidad de energía.

Análisis regional del mercado de sistemas de alimentación ininterrumpida (UPS) para centros de datos

- Europa domina el mercado global de sistemas de alimentación ininterrumpida (UPS) para centros de datos con la mayor cuota de ingresos, aproximadamente un 39% en 2025, impulsada por marcos regulatorios estrictos sobre eficiencia energética y tiempo de actividad de los centros de datos, la rápida transformación digital y las fuertes inversiones en infraestructura en la nube y centros de datos perimetrales en países como Alemania, Reino Unido, Francia y los países nórdicos.

- La apuesta de la región por la sostenibilidad y los centros de datos ecológicos impulsa la demanda de sistemas UPS de alta eficiencia y respetuosos con el medio ambiente que cumplan con normativas como la Directiva de Eficiencia Energética de la UE y el RGPD.

- Las empresas y los operadores de centros de datos en Europa priorizan las soluciones UPS que integran tecnologías de baterías avanzadas, compatibilidad con energías renovables y una monitorización robusta de la calidad y fiabilidad del suministro eléctrico para mantener un tiempo de actividad crítico y cumplir con los estrictos acuerdos de nivel de servicio (SLA).

- Los incentivos gubernamentales que promueven la adopción de energías limpias y las inversiones en redes inteligentes apoyan el crecimiento de las implementaciones de sistemas UPS modulares y escalables.

- Además, la creciente digitalización en los sectores de manufactura, servicios financieros, telecomunicaciones y salud refuerza la necesidad de un suministro eléctrico ininterrumpido y una protección de datos confiable.

Análisis del mercado de sistemas de alimentación ininterrumpida (UPS) para centros de datos en el Reino Unido

Se prevé un fuerte crecimiento del mercado de sistemas de alimentación ininterrumpida (SAI) para centros de datos en el Reino Unido, impulsado por el aumento de las inversiones en infraestructura en la nube, computación en el borde y las estrictas regulaciones sobre el tiempo de actividad y la eficiencia energética de los centros de datos. El creciente interés por reducir los cortes de energía y garantizar la continuidad del negocio en los sectores de servicios financieros, telecomunicaciones y gobierno impulsa la demanda de soluciones SAI avanzadas. Además, la creciente adopción de sistemas SAI modulares y escalables, integrados con fuentes de energía renovables, favorece la expansión del mercado. Los canales de venta minorista y comercio electrónico consolidados facilitan aún más el acceso a tecnologías SAI de vanguardia para operadores de centros de datos de todos los tamaños.

Análisis del mercado alemán de sistemas de alimentación ininterrumpida (UPS) para centros de datos

Se prevé que el mercado alemán de sistemas de alimentación ininterrumpida (UPS) para centros de datos experimente una expansión constante, impulsada por la solidez de los sectores industrial y de TI del país, así como por los estrictos requisitos de cumplimiento en materia de seguridad de datos y fiabilidad del suministro eléctrico. Los centros de datos alemanes priorizan los sistemas UPS energéticamente eficientes y respetuosos con el medio ambiente, en consonancia con el compromiso del país con la sostenibilidad y la Directiva de Eficiencia Energética de la UE. La presencia de numerosos centros de fabricación y grandes empresas en Alemania impulsa la demanda de infraestructuras UPS fiables y de alta capacidad que garanticen la seguridad de las operaciones críticas. Las innovaciones en tecnología de baterías y la integración con soluciones de redes inteligentes impulsan aún más el crecimiento del mercado.

Perspectivas del mercado de sistemas de alimentación ininterrumpida (UPS) para centros de datos en Norteamérica

El mercado norteamericano de sistemas de alimentación ininterrumpida (UPS) para centros de datos lidera a nivel mundial, impulsado por la adopción generalizada de centros de datos en la nube hiperescalables y la creciente transformación digital en las empresas. Estados Unidos y Canadá presentan una fuerte demanda de sistemas UPS de vanguardia con baterías de iones de litio, diseño modular y mantenimiento predictivo basado en inteligencia artificial. Los marcos regulatorios que enfatizan la disponibilidad de energía y la seguridad de los datos, como NERC CIP y las normativas estatales, impulsan a los operadores de centros de datos a invertir en tecnologías UPS resilientes y escalables. Además, el rápido crecimiento de la computación en el borde y la infraestructura de telecomunicaciones amplía la necesidad de implementaciones descentralizadas de UPS.

Perspectivas del mercado de sistemas de alimentación ininterrumpida (UPS) para centros de datos en EE. UU.

El mercado estadounidense ostenta la mayor cuota de mercado en Norteamérica, impulsado por la presencia de los principales proveedores de servicios en la nube, instituciones financieras y agencias gubernamentales que requieren un suministro eléctrico ininterrumpido para sus centros de datos críticos. Los elevados presupuestos de inversión permiten la adopción de soluciones UPS de alta gama que ofrecen gran eficiencia, un bajo coste total de propiedad y capacidades de monitorización remota. El auge de las leyes de soberanía de datos y las crecientes preocupaciones en ciberseguridad también contribuyen a las inversiones en UPS. El despliegue cada vez mayor de centros de datos alimentados con energías renovables acelera la demanda de sistemas UPS híbridos capaces de integrarse perfectamente con fuentes de energía limpia.

Perspectivas del mercado de sistemas de alimentación ininterrumpida (UPS) para centros de datos en la región Asia-Pacífico

La región de Asia-Pacífico es el mercado de sistemas UPS para centros de datos con mayor crecimiento a nivel mundial, con una tasa de crecimiento anual compuesto (TCAC) superior al 12 % hasta 2030. La rápida urbanización, la expansión de la infraestructura de TI y las iniciativas digitales impulsadas por los gobiernos en países como China, India, Japón y Australia impulsan este crecimiento. La creciente construcción de centros de datos hiperescalables y de coubicación para dar soporte a la adopción cada vez mayor de la nube y el despliegue de la tecnología 5G impulsa la demanda de soluciones UPS confiables y escalables. La inestabilidad de la red eléctrica y los frecuentes cortes de suministro en algunos países de Asia-Pacífico también hacen que los sistemas UPS de alto rendimiento sean fundamentales para la continuidad del negocio.

Perspectivas del mercado de sistemas de alimentación ininterrumpida (UPS) para centros de datos en Japón

El mercado japonés de sistemas UPS para centros de datos se beneficia de su avanzado ecosistema tecnológico y de la alta concentración de industrias manufactureras y de telecomunicaciones. La demanda de sistemas UPS compactos, eficientes y tecnológicamente sofisticados está en aumento, especialmente aquellos que ofrecen funciones mejoradas de ahorro de energía y diagnósticos predictivos. El envejecimiento de la fuerza laboral japonesa y el énfasis en la automatización incrementan la necesidad de soluciones confiables de respaldo de energía tanto en centros de datos comerciales como industriales. Las regulaciones ambientales también impulsan la adopción de tecnologías UPS ecológicas.

Perspectivas del mercado de sistemas de alimentación ininterrumpida (UPS) para centros de datos en China

China ostentará la mayor cuota de mercado en el sector de sistemas de alimentación ininterrumpida (UPS) para centros de datos en la región Asia-Pacífico en 2025, impulsada por la rápida expansión de la infraestructura de centros de datos, la computación en la nube y las normativas gubernamentales sobre eficiencia energética y disponibilidad. El auge de los sectores de manufactura, comercio electrónico y telecomunicaciones contribuye a la fuerte demanda de UPS. Los fabricantes nacionales de UPS están innovando cada vez más para ofrecer sistemas rentables y de alto rendimiento adaptados a las necesidades locales. Las iniciativas nacionales destinadas a fortalecer la seguridad de los datos y reducir las emisiones de carbono impulsan aún más el crecimiento del mercado.

Cuota de mercado de los sistemas de alimentación ininterrumpida (UPS) para centros de datos

El sector de los sistemas de alimentación ininterrumpida (SAI) para centros de datos está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- ABB (Suiza)

- Schneider Electric (Francia)

- Eaton (Irlanda)

- Vertiv Group Corp (EE. UU.)

- Corporación Eléctrica Mitsubishi (Japón)

- N1 Tecnologías Críticas (EE. UU.)

- Legrand (Francia)

- Delta Electronics, Inc. (Taiwán)

- Huawei Digital Power Technologies Co., Ltd. (China)

- Corporación Toshiba. (Japón)

- Corporación Tecnológica LITE-ON. (Taiwán)

- Power Innovations International, Inc. (EE. UU.)

- SOCOMEC (Francia)

- Borri SpA (Italia)

- Fuji Electric Co., Ltd. (Japón)

- Hitachi Hi-Rel Power Electronics Private Limited (India)

- KOHLER Sistema de Alimentación Ininterrumpida Limitada (EE. UU.)

Últimos avances en el mercado mundial de orejeras

- En diciembre de 2024, Vertiv adquirió BiXin Energy, una empresa china especializada en tecnología de refrigeración centrífuga, a través de su filial. Esta adquisición fortalece la cartera de Vertiv, mejorando su capacidad para proporcionar soluciones avanzadas de refrigeración y energía para centros de datos impulsados por IA y computación de alto rendimiento. La experiencia de BiXin Energy en sistemas refrigerados por agua y por aire respalda la expansión global de la infraestructura de Vertiv, respondiendo a la creciente demanda de soluciones integradas.

- En junio de 2024, ABM Industries adquirió Quality Uptime Services por 119 millones de dólares, ampliando así su presencia en el mercado de sistemas de alimentación ininterrumpida (UPS). Quality Uptime, líder en el mantenimiento de sistemas UPS, se integrará en el grupo de Soluciones para Entornos Críticos de ABM. Esta adquisición fortalece las capacidades de ABM en infraestructura de centros de datos, incluyendo pruebas eléctricas, servicio de UPS y mantenimiento de baterías, brindando soporte a entornos críticos.

- En julio de 2023, Fuji Electric lanzó la serie 7500WX, un sistema de alimentación ininterrumpida (SAI) de alta capacidad diseñado para centros de datos hiperescalables e instalaciones de semiconductores. El último modelo cuenta con una capacidad de 2400 kVA por unidad, una de las más altas del sector, y responde a la creciente demanda de 20 000 kVA o más en las infraestructuras de datos modernas. Con una eficiencia de conversión de energía del 98,5 %, reduce significativamente las emisiones de CO₂ y los costes operativos.

- En mayo de 2023, Schneider Electric firmó un contrato de cinco años por valor de 3.000 millones de dólares con Compass Datacenters para proporcionar soluciones de centros de datos modulares prefabricados. Este acuerdo amplía su colaboración existente, integrando las cadenas de suministro para optimizar la fabricación y el despliegue. La colaboración responde a la creciente demanda de infraestructuras escalables y energéticamente eficientes, impulsada por los avances en inteligencia artificial y computación en la nube.

- En noviembre de 2022, Huawei presentó FusionModule2000 6.0, una solución modular para centros de datos de tamaño pequeño y mediano, y UPS2000-H, un sistema de alimentación compacto integrado en su serie Smart Modular Data Center. Estas innovaciones mejoran la eficiencia de los datos en el borde de la red, ofreciendo soluciones de digitalización rentables y sostenibles para las empresas. FusionModule2000 6.0 destaca por su eficiencia de refrigeración optimizada, su tamaño compacto y su gestión inteligente, mientras que UPS2000-H proporciona alta fiabilidad y ahorro energético.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 MODELO DE LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 ESTUDIOS DE CASO

5.4 PANORAMA TECNOLÓGICO

5.5 ANÁLISIS DE PRECIOS

5.6 ANÁLISIS DE LA CADENA DE VALOR

6. MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS, POR TIPO

6.1 GENERALIDADES

6.2 DOBLE CONVERSIÓN EN LÍNEA

6.3 LÍNEA INTERACTIVA

6.4 ESPERA PASIVA

7 MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS, POR OFERTA

7.1 GENERALIDADES

7.2 SOLUCIÓN

7.3 SERVICIOS

7.3.1 SERVICIOS PROFESIONALES

7.3.2 SERVICIOS GESTIONADOS

8. MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS, POR CAPACIDAD

8.1 GENERALIDADES

8.2 POR DEBAJO DE 500 KVA

8.3 500−1000 KVA

8,4 POR ENCIMA DE 1000 KVA

9. MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS, POR TAMAÑO DE BATERÍA

9.1 GENERALIDADES

9.2 SAI VRLA

9.3 UPS CON VOLANTE DE INERCIA

9.4 UPS de iones de litio

9.5 OTROS

10 MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS, POR TIPO DE CENTRO DE DATOS

10.1 GENERALIDADES

10.2 CENTRO DE DATOS DE COLOCACIÓN

10.2.1 POR CAPACIDAD

10.2.1.1. POR DEBAJO DE 500 KVA

10.2.1.2. 500-1000 kVA

10.2.1.3. SUPERIORES A 1000 KVA

10.3 CENTRO DE DATOS EN LA NUBE Y EN EL BORDE

10.3.1 POR CAPACIDAD

10.3.1.1. POR DEBAJO DE 500 KVA

10.3.1.2. 500-1000 kVA

10.3.1.3. SUPERIORES A 1000 KVA

10.4 CENTRO DE DATOS EMPRESARIALES

10.4.1 POR CAPACIDAD

10.4.1.1. POR DEBAJO DE 500 KVA

10.4.1.2. 500-1000 kVA

10.4.1.3. SUPERIORES A 1000 KVA

10.5 CENTRO DE DATOS GESTIONADO

10.5.1 POR CAPACIDAD

10.5.1.1. POR DEBAJO DE 500 KVA

10.5.1.2. 500-1000 kVA

10.5.1.3. SUPERIORES A 1000 KVA

11. MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS, POR TAMAÑO DEL CENTRO DE DATOS

11.1 PEQUEÑO

11.2 MEDIO

11.3 GRANDE

12 MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS, POR APLICACIÓN

12.1 ALMACENAMIENTO EN LA NUBE

12.2 SISTEMA ERP

12.3 ALMACÉN DE DATOS

12.4 SERVIDORES DE ARCHIVOS

12.5 SERVIDORES DE APLICACIONES

12.6 SISTEMAS CRM

12.7 OTROS

13 MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS, POR USUARIO FINAL

13.1 TI y servicios de TI

13.1.1 POR TIPO

13.1.1.1. ESPERA PASIVA

13.1.1.2. INTERACTIVO EN LÍNEA

13.1.1.3. DOBLE CONVERSIÓN EN LÍNEA

13.2 BFSI

13.2.1 POR TIPO

13.2.1.1. ESPERA PASIVA

13.2.1.2. INTERACTIVO EN LÍNEA

13.2.1.3. DOBLE CONVERSIÓN EN LÍNEA

13.3 TELECOMUNICACIONES

13.3.1 POR TIPO

13.3.1.1. ESPERA PASIVA

13.3.1.2. INTERACTIVO EN LÍNEA

13.3.1.3. DOBLE CONVERSIÓN EN LÍNEA

13.4 GOBIERNO Y SECTOR PÚBLICO

13.4.1 POR TIPO

13.4.1.1. ESPERA PASIVA

13.4.1.2. INTERACTIVO EN LÍNEA

13.4.1.3. DOBLE CONVERSIÓN EN LÍNEA

13.5 FABRICACIÓN

13.5.1 POR TIPO

13.5.1.1. ESPERA PASIVA

13.5.1.2. INTERACTIVO EN LÍNEA

13.5.1.3. DOBLE CONVERSIÓN EN LÍNEA

13.6 ATENCIÓN MÉDICA Y CIENCIAS DE LA VIDA

13.6.1 POR TIPO

13.6.1.1. ESPERA PASIVA

13.6.1.2. INTERACTIVO EN LÍNEA

13.6.1.3. DOBLE CONVERSIÓN EN LÍNEA

13.7 MEDIOS DE COMUNICACIÓN Y ENTRETENIMIENTO

13.7.1 POR TIPO

13.7.1.1. ESPERA PASIVA

13.7.1.2. INTERACTIVO EN LÍNEA

13.7.1.3. DOBLE CONVERSIÓN EN LÍNEA

14 MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS, POR REGIÓN

LA SEGMENTACIÓN DEL MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS QUE SE PROPORCIONA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍSES)

14.1 NORTEAMÉRICA

14.1.1 EE. UU.

14.1.2 CANADÁ

14.1.3 MÉXICO

14.2 EUROPA

14.2.1 ALEMANIA

14.2.2 Reino Unido

14.2.3 FRANCIA

14.2.4 ITALIA

14.2.5 ESPAÑA

14.2.6 LOS PAÍSES BAJOS

14.2.7 SUIZA

14.2.8 TURQUÍA

14.2.9 BÉLGICA

14.2.10 RUSIA

14.2.11 SUECIA

14.2.12 FINLAND

14.2.13 DINAMARCA

14.2.14 NORUEGA

14.2.15 POLONIA

14.2.16 RESTO DE EUROPA

14.3 ASIA-PACÍFICO

14.3.1 CHINA

14.3.2 JAPÓN

14.3.3 COREA DEL SUR

14.3.4 INDIA

14.3.5 SINGAPUR

14.3.6 AUSTRALIA Y NUEVA ZELANDA

14.3.7 MALASIA

14.3.8 FILIPINAS

14.3.9 TAILANDIA

14.3.10 INDONESIA

14.3.11 RESTO DE ASIA-PACÍFICO

14.4 SUDAMÉRICA

14.4.1 BRASIL

14.4.2 ARGENTINA

14.4.3 RESTO DE SUDAMÉRICA

14.5 ORIENTE MEDIO Y ÁFRICA

14.5.1 SUDÁFRICA

14.5.2 EGIPTO

14.5.3 ARABIA SAUDITA

14.5.4 Emiratos Árabes Unidos

14.5.5 ISRAEL

14.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

14.5.7 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

15 MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS: PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

15.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

15.7 EXPANSIONES

15.8 CAMBIOS REGULATORIOS

15.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

16. MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS: ANÁLISIS FODA Y DBMR

17. MERCADO GLOBAL DE SISTEMAS DE ALIMENTACIÓN ININTERRUMPIDA (UPS) PARA CENTROS DE DATOS: PERFILES DE EMPRESAS

17.1 ABB

17.1.1 RESUMEN DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 CARTERA DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 SCHNEIDER ELÉCTRICO

17.2.1 PERFIL DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 CARTERA DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 EATON

17.3.1 RESUMEN DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 CARTERA DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 VERTIV GROUP CORP

17.4.1 RESUMEN DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 CARTERA DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 PRODUCTOS DE ENERGÍA ELÉCTRICA MITSUBISHI INC.

17.5.1 RESUMEN DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 CARTERA DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 GENERAL ELECTRIC

17.6.1 PERFIL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 CARTERA DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 GRUPO LEGRAND

17.7.1 RESUMEN DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 CARTERA DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 DELTA ELECTRONICS, INC.

17.8.1 RESUMEN DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 CARTERA DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 HUAWEI DIGITAL POWER TECHNOLOGIES CO., LTD.

17.9.1 RESUMEN DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 CARTERA DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 CORPORACIÓN INTERNACIONAL TOSHIBA

17.10.1 RESUMEN DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 CARTERA DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 POWER INNOVATIONS INTERNATIONAL, INC

17.11.1 RESUMEN DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 CARTERA DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 SOCOMEC

17.12.1 RESUMEN DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 CARTERA DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 BORRI SPA

17.13.1 RESUMEN DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 CARTERA DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17,14 RPS SPA

17.14.1 RESUMEN DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 CARTERA DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 SOLUCIONES DE ENERGÍA AEG

17.15.1 RESUMEN DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 CARTERA DE PRODUCTOS

17.15.5 DESARROLLOS RECIENTES

17.16 FUJI ELECTRIC CO., LTD.

17.16.1 RESUMEN DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PRESENCIA GEOGRÁFICA

17.16.4 CARTERA DE PRODUCTOS

17.16.5 DESARROLLOS RECIENTES

17.17 HITACHI, LTD.

17.17.1 RESUMEN DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PRESENCIA GEOGRÁFICA

17.17.4 CARTERA DE PRODUCTOS

17.17.5 DESARROLLOS RECIENTES

17.18 KOHLER CO.

17.18.1 RESUMEN DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PRESENCIA GEOGRÁFICA

17.18.4 CARTERA DE PRODUCTOS

17.18.5 DESARROLLOS RECIENTES

17.19 SOLAREDGE TECHNOLOGIES, INC.

17.19.1 RESUMEN DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PRESENCIA GEOGRÁFICA

17.19.4 CARTERA DE PRODUCTOS

17.19.5 DESARROLLOS RECIENTES

17.2 SISTEMAS DE ENERGÍA DE PILAR (LANGLEY HOLDINGS PLC)

17.20.1 RESUMEN DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 PRESENCIA GEOGRÁFICA

17.20.4 CARTERA DE PRODUCTOS

17.20.5 DESARROLLOS RECIENTES

17.21 SISTEMAS DE CIBERENERGÍA

17.21.1 RESUMEN DE LA EMPRESA

17.21.2 ANÁLISIS DE INGRESOS

17.21.3 PRESENCIA GEOGRÁFICA

17.21.4 CARTERA DE PRODUCTOS

17.21.5 DESARROLLOS RECIENTES

17.22 KEHUA DATA CO., LTD.

17.22.1 RESUMEN DE LA EMPRESA

17.22.2 ANÁLISIS DE INGRESOS

17.22.3 PRESENCIA GEOGRÁFICA

17.22.4 CARTERA DE PRODUCTOS

17.22.5 DESARROLLOS RECIENTES

17.23 CORPORACIÓN CLARY

17.23.1 RESUMEN DE LA EMPRESA

17.23.2 ANÁLISIS DE INGRESOS

17.23.3 PRESENCIA GEOGRÁFICA

17.23.4 CARTERA DE PRODUCTOS

17.23.5 DESARROLLOS RECIENTES

17.24 SHENZHEN KSTAR SCIENCE&TECHNOLOGY CO., LTD.

17.24.1 RESUMEN DE LA EMPRESA

17.24.2 ANÁLISIS DE INGRESOS

17.24.3 PRESENCIA GEOGRÁFICA

17.24.4 CARTERA DE PRODUCTOS

17.24.5 DESARROLLOS RECIENTES

17.25 ENERGÍA

17.25.1 RESUMEN DE LA EMPRESA

17.25.2 ANÁLISIS DE INGRESOS

17.25.3 PRESENCIA GEOGRÁFICA

17.25.4 CARTERA DE PRODUCTOS

17.25.5 DESARROLLOS RECIENTES

17.26 PANDUIT CORP.

17.26.1 RESUMEN DE LA EMPRESA

17.26.2 ANÁLISIS DE INGRESOS

17.26.3 PRESENCIA GEOGRÁFICA

17.26.4 CARTERA DE PRODUCTOS

17.26.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

18 CONCLUSIÓN

19 CUESTIONARIO

20 INFORMES RELACIONADOS

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.