Global Data Centre Liquid Cooling Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.52 Billion

USD

20.95 Billion

2025

2033

USD

3.52 Billion

USD

20.95 Billion

2025

2033

| 2026 –2033 | |

| USD 3.52 Billion | |

| USD 20.95 Billion | |

| % | |

|

Segmentación del mercado global de refrigeración líquida para centros de datos, por componente (soluciones y servicios), tipo de refrigeración (refrigeración líquida por placa fría, refrigeración líquida por inmersión y refrigeración líquida por pulverización), tipos de centros de datos (centros de datos pequeños y medianos y grandes centros de datos), sector empresarial (servicios financieros, TI y telecomunicaciones, medios de comunicación y entretenimiento, sanidad, gobierno y defensa, comercio minorista, investigación y ámbito académico, y otros), usuario final (proveedores de servicios en la nube, proveedores de coubicación, empresas y centros de datos a hiperescala): tendencias y previsiones del sector hasta 2033.

Centro de datos Mercado de refrigeración líquido tamaño

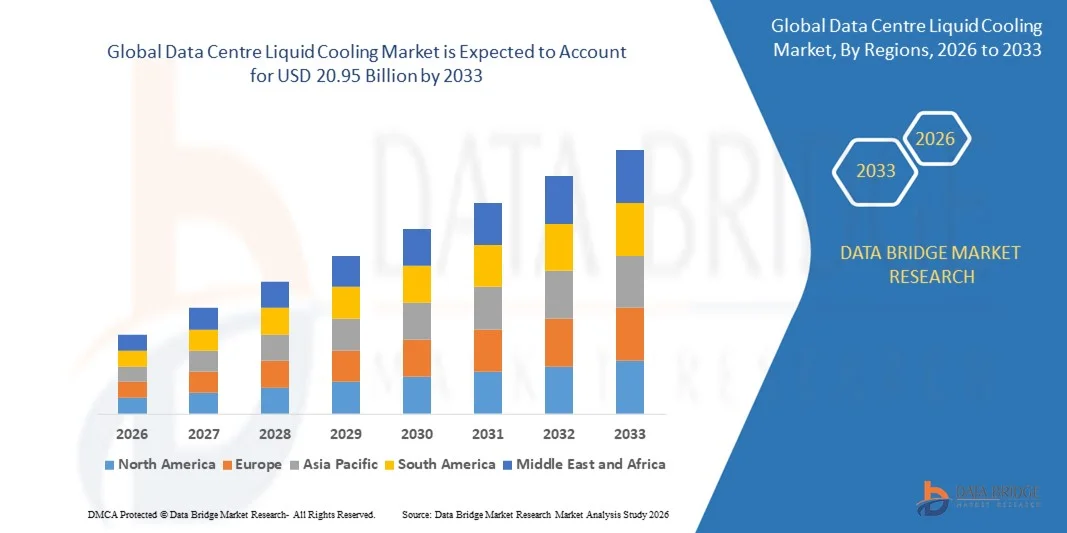

- Según Data Bridge Market Research Analysis, el tamaño del mercado de refrigeración de líquidos del centro de datos mundial fue valoradoUSD 3.52 billion in 2025y se espera que alcanceUSD 20.95 billion en 2033, aCAGR of 24.96%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por el rápido aumento de la densidad de los centros de datos impulsado por las cargas de trabajo de las IA, la computación de alto rendimiento y la expansión de la infraestructura en la nube

- Las crecientes limitaciones de los sistemas tradicionales de refrigeración por aire y la necesidad de una disipación eficiente de calor en los centros de datos de hiperescala y borde están acelerando la adopción

Tamaño del mercado

- Valor mundial del mercado (2025):USD 3.52 billion

- Valor de mercado esperado (2033):USD 20.95 billion

- CAGR prefabricado (2026–2033):24.96%

Centro de datos Análisis del mercado de enfriamiento líquido

- El mercado se caracteriza por una fuerte innovación tecnológica, con una creciente adopción de tecnologías de refrigeración directa y de inmersión en los centros de datos de hiperescala y empresa

- El aumento de las inversiones de proveedores de servicios en la nube y operadores de colocación, junto con reglamentos de apoyo para centros de datos eficientes en energía, están fortaleciendo el crecimiento del mercado a largo plazo

- América del Norte dominaba el mercado de enfriamiento de líquidos del centro de datos con la mayor cuota de ingresos en 2025, impulsado por la rápida expansión de centros de datos hiperescala, la adopción creciente de computadoras de alto rendimiento y el aumento del despliegue de cargas de trabajo de inteligencia artificial y cloud

- Se espera que la región de Asia y el Pacífico sea testigo de la tasa de crecimiento más alta del mundocentro de datos enfriamiento líquidomercado, impulsado por el aumento de la penetración en Internet, la creciente adopción en la nube, la expansión de centros de datos de hiperescala y borde, y el aumento de las inversiones en tecnologías de alto rendimiento y enfriamiento sostenible

- El segmento de soluciones mantuvo la mayor cuota de ingresos del mercado en 2025, impulsada por el creciente despliegue de sistemas de refrigeración líquida como placas frías y soluciones de inmersión en centros de datos de alta densidad. Las soluciones de refrigeración líquida permiten una disipación eficiente del calor, una mayor eficiencia energética y un rendimiento fiable para cargas de trabajo avanzadas como AI, HPC y cloud computing, por lo que son una opción preferida entre los operadores de centros de datos

Informe Scope and Data Centre Liquid Cooling Market Segmentation

|

Atributos |

Data Centre Liquid Cooling Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Data Centre Liquid Cooling Market Trends

Adopción creciente de computación de alta densidad y cargas de trabajo AI

- El creciente despliegue de servidores de alta densidad, cargas de trabajo de IA y aplicaciones avanzadas de computación está conformando significativamente el mercado de refrigeración de líquidos del centro de datos, ya que los sistemas tradicionales de refrigeración por aire luchan por gestionar el aumento de la carga térmica de manera eficiente. Las soluciones de refrigeración líquido están ganando tracción debido a su disipación de calor superior, reducción del consumo de energía y capacidad para soportar arquitecturas compactas de centros de datos de alto rendimiento. Esta tendencia está reforzando la adopción en centros de datos de hiperescala, colocación y empresas, alentando a los operadores a modernizar la infraestructura de refrigeración

- Aumentar las inversiones en AI, machine learning,cloud computing, y la computación de alto rendimiento están acelerando la demanda de tecnologías de refrigeración líquida. Los centros de datos que apoyan estas cargas de trabajo requieren una gestión térmica coherente para garantizar la fiabilidad, la estabilidad del rendimiento y la reducción del tiempo de inactividad. El enfriamiento líquido permite a los operadores mantener temperaturas óptimas de funcionamiento al mismo tiempo que reduce la eficacia del uso de energía, alineando con la eficiencia y los objetivos de rendimiento

- Los objetivos de sostenibilidad y eficiencia energética influyen en las decisiones de compra, y los operadores de centros de datos hacen hincapié en la reducción de la huella de carbono, el menor uso del agua y el cumplimiento de las normas ambientales. Los sistemas de refrigeración líquido apoyan estos objetivos minimizando los procesos de enfriamiento intensivos en energía y permitiendo estrategias de reutilización de calor. Como resultado, los operadores están integrando cada vez más la refrigeración líquida en nuevas construcciones y reacondicionando las instalaciones existentes

- Por ejemplo, en 2024, Google en los EE.UU. y Microsoft en los EE.UU. amplió el despliegue de tecnologías de enfriamiento líquido en algunos centros de datos hiperescala seleccionados para apoyar cargas de trabajo impulsadas por AI. Estas implementaciones tenían por objeto mejorar la eficiencia energética, reducir las emisiones relacionadas con el enfriamiento y apoyar las arquitecturas de servidores de próxima generación. Los proyectos también reforzaron los compromisos de sostenibilidad a largo plazo y la optimización de los costos operacionales

- Si bien la adopción está acelerando, el crecimiento sostenido del mercado depende de los avances tecnológicos, la estandarización y la compatibilidad de la integración con la infraestructura existente de los centros de datos. Los proveedores y operadores se centran en mejorar la fiabilidad, escalabilidad y el costo total de la propiedad para apoyar una adopción más amplia en diferentes tamaños de los centros de datos

Centro de datos Dinámicas del mercado de refrigeración líquido

Conductor

Aumento de la demanda de operaciones de centros de datos eficientes y sostenibles

- El aumento de la presión para reducir el consumo de energía y los costos operacionales es un factor importante para el mercado de refrigeración de líquidos del centro de datos. Los operadores del centro de datos están adoptando soluciones de refrigeración líquida para hacer frente a la intensificación de las densidades de potencia al tiempo que logran una mejor eficiencia térmica en comparación con el enfriamiento de aire convencional. Este cambio apoya el cumplimiento de los objetivos de eficiencia energética y las normas de sostenibilidad

- La ampliación del uso de centros de datos de hiperescala y colocación influye en el crecimiento del mercado, ya que estas instalaciones requieren sistemas de refrigeración avanzados para gestionar despliegues de servidores de alta densidad a gran escala. El enfriamiento de líquidos permite una mejor utilización del espacio y un rendimiento constante, apoyando la rápida expansión de los servicios en la nube y la infraestructura digital

- Los proveedores de tecnología y los operadores de centros de datos están invirtiendo activamente en el enfriamiento de líquidos mediante mejoras de infraestructura, proyectos piloto y asociaciones estratégicas. Estos esfuerzos están respaldados por el creciente énfasis en la responsabilidad ambiental y el ahorro de costos a largo plazo, fomentando la colaboración entre proveedores de soluciones de refrigeración, fabricantes de servidores y operadores de centros de datos

- Por ejemplo, en 2023, Amazon Web Services en los EE.UU. y Equinix en los EE.UU. reportó una mayor adopción de tecnologías de refrigeración líquida en los nuevos desarrollos del centro de datos. Estas iniciativas se vieron impulsadas por la necesidad de apoyar la carga de trabajo de alto rendimiento, mejorar la eficiencia energética y ajustarse a los objetivos de sostenibilidad empresarial, aumentar la resiliencia operacional y aumentar la escalabilidad

- A pesar de los factores de fuerte demanda, el crecimiento continuo dependerá de reducir la complejidad de la aplicación, mejorar la interoperabilidad y optimizar los costos. La innovación continua en arquitecturas y materiales de refrigeración será fundamental para mantener las ventajas del rendimiento y apoyar la adopción generalizada

Restraint/Challenge

Complejidad de Inversión e Integración

- El alto costo inicial asociado a los sistemas de refrigeración de líquidos en comparación con las soluciones tradicionales de refrigeración de aire sigue siendo un reto fundamental, en particular para los pequeños y medianos operadores de centros de datos. Los gastos relacionados con la instalación de sistemas, la infraestructura especializada y el personal calificado contribuyen a que se requieran mayores inversiones de capital

- La complejidad de la integración y las preocupaciones en torno a la compatibilidad con los diseños existentes de los centros de datos pueden retrasar la adopción. La introducción de instalaciones antiguas con sistemas de refrigeración líquida a menudo requiere importantes modificaciones de diseño y planificación de tiempo de inactividad, creando barreras operacionales y financieras para los operadores

- Las consideraciones de mantenimiento y fiabilidad también afectan el crecimiento del mercado, ya que los sistemas de refrigeración líquida implican la gestión de fluidos, la prevención de fugas y los requisitos de monitoreo. Los operadores deben invertir en sistemas de control avanzados, capacitación del personal y mantenimiento preventivo para asegurar el desempeño a largo plazo del sistema

- Por ejemplo, en 2024, los operadores de centros de datos institucionales de Alemania y Singapur informaron de una adopción más lenta del enfriamiento de líquidos debido a los elevados costos de reacondicionamiento y las preocupaciones por los riesgos operacionales. Algunos operadores retrasaron la implementación en favor de las actualizaciones incrementales de refrigeración por aire, citando restricciones presupuestarias y limitada experiencia técnica

- Para hacer frente a estos desafíos será necesario diseñar sistemas eficaces en función de los costos, soluciones estandarizadas y aumentar la conciencia de los beneficios de la eficiencia a largo plazo. La colaboración entre fabricantes de equipos, operadores de centros de datos y proveedores de tecnología será esencial para reducir la complejidad, mejorar la confianza y desbloquear todo el potencial de crecimiento del mercado de enfriamiento líquido del centro de datos mundial

Centro de datos Mercado de refrigeración líquido

El mercado se segmenta sobre la base de componente, tipo de refrigeración, tipos de centros de datos, empresa y usuario final.

- Por componente

Sobre la base del componente, el mercado de refrigeración de líquidos del centro de datos se segmenta en soluciones y servicios. El segmento de soluciones mantuvo la mayor cuota de ingresos del mercado en 2025, impulsada por el creciente despliegue de sistemas de refrigeración líquida como placas frías y soluciones de inmersión en centros de datos de alta densidad. Las soluciones de refrigeración líquida permiten una disipación eficiente del calor, una mayor eficiencia energética y un rendimiento fiable para cargas de trabajo avanzadas como AI, HPC y cloud computing, lo que hace que sean una opción preferida entre los operadores de centros de datos.

Se espera que el segmento de servicios sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente necesidad de servicios de instalación, mantenimiento, monitoreo y optimización asociados a la infraestructura de refrigeración líquida. A medida que los operadores de centros de datos adoptan cada vez más complejas arquitecturas de refrigeración, la demanda de servicios especializados de apoyo está aumentando para garantizar la fiabilidad del sistema, reducir el tiempo de inactividad y optimizar la eficiencia operacional, especialmente en instalaciones a gran escala e hiperescala.

- Por tipo de enfriamiento

Sobre la base del tipo de refrigeración, el mercado de enfriamiento líquido del centro de datos se segmenta en enfriamiento líquido de placa fría, enfriamiento líquido de inmersión y enfriamiento líquido de pulverización. El segmento de refrigeración de placas frías representó la mayor cuota de ingresos del mercado en 2025, con el apoyo de su adopción generalizada en la infraestructura existente del centro de datos debido a la integración y compatibilidad más sencillas con los diseños estándar del servidor. Los sistemas de placas frías ofrecen refrigeración dirigida para componentes de alto calor como CPU y GPU, mejorando la eficiencia térmica al mismo tiempo minimizando los cambios en el diseño general de las instalaciones.

Se espera que el segmento de refrigeración líquida de inmersión sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el rápido aumento de las aplicaciones de computación de densidad de potencia y la necesidad de una eficiencia de refrigeración superior. El enfriamiento de la inmersión proporciona una eliminación uniforme de calor, un menor consumo de energía y un menor costo operacional, lo que hace cada vez más atractivo para los centros de datos hiperescala y los entornos de computación de próxima generación.

- Por tipo de centro de datos

Sobre la base de los tipos de centros de datos, el mercado se segmenta en centros de datos pequeños y medianos y grandes centros de datos. Los grandes centros de datos mantuvieron la mayor cuota de ingresos del mercado en 2025, impulsada por la alta densidad del servidor, la extensa infraestructura de la nube y el creciente despliegue de IA y grandes cargas de trabajo de datos. Estas instalaciones requieren soluciones de refrigeración avanzadas para gestionar altas cargas térmicas y mantener la eficiencia energética, apoyando la adopción de tecnologías de enfriamiento líquido.

Se espera que los centros de datos pequeños y medianos sean testigos de un crecimiento constante de 2026 a 2033, con el apoyo de la creciente adopción de computaciones de bordes e instalaciones regionales de datos. A medida que estos centros de datos buscan soluciones de refrigeración eficientes para gestionar la creciente carga de trabajo dentro del espacio limitado, el enfriamiento líquido está ganando tracción debido a su capacidad para ofrecer un mayor rendimiento con un menor consumo de energía.

- By Enterprise

Sobre la base de la empresa, el mercado de enfriamiento líquido del centro de datos se segmenta en BFSI, IT y telecomunicaciones, medios de comunicación y entretenimiento, salud, gobierno y defensa, retail, investigación y académico, y otros. El segmento de TI y telecomunicaciones dominaba el mercado en 2025, impulsado por la rápida expansión de los servicios en la nube, la infraestructura 5G y aplicaciones de gran densidad de datos. Los requisitos de computación de alto rendimiento y las operaciones continuas de red están acelerando la adopción de soluciones de refrigeración líquida en este segmento.

Se espera que el segmento de investigación y académico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, respaldada por el aumento de las inversiones en supercomputación, investigación de IA y estudios científicos basados en datos. El enfriamiento líquido es cada vez más preferido en las instalaciones de investigación debido a su capacidad de soportar entornos de computación de alta densidad manteniendo la estabilidad térmica y la eficiencia energética.

- Por Usuario final

Sobre la base del usuario final, el mercado de enfriamiento líquido del centro de datos se segmenta en proveedores de cloud, proveedores de colocación, empresas y centros de datos hiperescala. Los centros de datos de Hyperscale representaron la mayor cuota de ingresos del mercado en 2025, impulsada por requisitos masivos de procesamiento de datos, despliegues en gran escala de nubes y la creciente adopción de cargas de trabajo de IA y aprendizaje automático. Estas instalaciones dependen cada vez más del enfriamiento líquido para gestionar densidades de potencia extrema y reducir los costos operacionales.

Se espera que los proveedores de cloud presenciarán la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la continua expansión de los servicios de computación en la nube y la necesidad de mejorar la eficiencia energética en las grandes granjas de servidores. El enfriamiento líquido permite a los proveedores de nubes optimizar el rendimiento de enfriamiento, reducir la huella de carbono y apoyar la infraestructura escalable para satisfacer la creciente demanda mundial de datos.

Data Centre Liquid Cooling Market Regional Analysis

- América del Norte dominaba el mercado de enfriamiento de líquidos del centro de datos con la mayor cuota de ingresos en 2025, impulsado por la rápida expansión de centros de datos hiperescala, la adopción creciente de computadoras de alto rendimiento y el aumento del despliegue de cargas de trabajo de inteligencia artificial y cloud

- Los operadores del centro de datos de la región priorizan la eficiencia energética, el rendimiento térmico y la sostenibilidad, acelerando el cambio de las tecnologías de refrigeración de aire tradicionales a las tecnologías avanzadas de refrigeración de líquidos

- Esta fuerte adopción cuenta además con inversiones de alto capital, infraestructura digital avanzada y estrictas regulaciones de eficiencia energética, posicionando el enfriamiento líquido como solución preferida en los centros de datos de empresas e hiperescalas

U.S. Data Centre Liquid Cooling Market Insight

El mercado de enfriamiento líquido del centro de datos estadounidense capturó la mayor cuota de ingresos en 2025 dentro de Norteamérica, alimentada por la creciente densidad de servidores, el aumento de las cargas de trabajo de IA y la rápida expansión de proveedores de servicios en la nube. Los operadores del centro de datos están adoptando cada vez más soluciones de refrigeración líquida para gestionar la disipación de calor y reducir el consumo de energía. La fuerte presencia de proveedores de cloud hiperescala e inversiones continuas en centros de datos de próxima generación están apoyando significativamente el crecimiento del mercado.

Europe Data Centre Liquid Cooling Market Insight

Se espera que el mercado de refrigeración de líquidos del centro de datos de Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada principalmente por normas estrictas de eficiencia energética y mandatos sólidos de sostenibilidad. El aumento del tráfico de datos, las iniciativas de transformación digital y el aumento de la adopción de centros de datos verdes están fomentando el despliegue de tecnologías de enfriamiento líquido. El crecimiento se observa en instalaciones de colocación, empresa e hiperescala, especialmente en zonas urbanas y de alta densidad.

U.K. Data Centre Liquid Cooling Market Insight

Se espera que el mercado de refrigeración líquida del centro de datos de los Estados Unidos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, respaldada por el aumento de la adopción en la nube, la expansión de las instalaciones de colocación y el aumento de la concentración en la reducción del carbono. La demanda de soluciones de refrigeración eficientes está creciendo a medida que los centros de datos manejan densidades de potencia más elevadas. Las iniciativas gubernamentales que promueven la infraestructura sostenible y las tecnologías de eficiencia energética están apoyando aún más la expansión del mercado.

Alemania Data Centre Liquid Cooling Market Insight

Se espera que el mercado de refrigeración líquida del centro de datos de Alemania sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por una fuerte digitalización industrial, el énfasis en la eficiencia energética y el aumento de las inversiones en computadoras de alto rendimiento. La infraestructura avanzada de Alemania y el enfoque en la sostenibilidad están acelerando la adopción de soluciones de refrigeración líquida. Los operadores del centro de datos están integrando cada vez más el enfriamiento líquido para cumplir con los requisitos reglamentarios y optimizar la eficiencia operacional.

Centro de datos Asia-Pacífico Mercado de enfriamiento líquido

Se espera que el mercado de refrigeración líquida del centro de datos de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la digitalización rápida, el aumento de la penetración de Internet y la expansión de los despliegues de nubes e IA en países como China, Japón e India. El aumento de la construcción de centros de datos y la creciente demanda de soluciones de refrigeración eficientes están impulsando la adopción. El papel de la región como centro mundial de expansión de centros de datos refuerza aún más el crecimiento del mercado.

Japón Data Centre Liquid Cooling Market Insight

Se espera que el mercado de refrigeración de líquidos del centro de datos de Japón sea testigo de la tasa de crecimiento más rápida de 2026 a 2033 debido al aumento de la demanda de computadoras de alto rendimiento, espacio limitado para la expansión de los centros de datos y una fuerte atención a la eficiencia energética. Los operadores japoneses están adoptando refrigeración líquida para gestionar densidades de servidores altas y reducir costos operativos. La integración con infraestructura avanzada de tecnología de la información y sistemas inteligentes de gestión de la energía está apoyando aún más el crecimiento.

China Data Centre Liquid Cooling Market Insight

El mercado de refrigeración líquida del centro de datos de China representó la mayor cuota de ingresos del mercado en Asia Pacífico en 2025, atribuida a inversiones masivas en informática en la nube, IA e infraestructura digital. La rápida expansión de los centros de datos hiperescala, el apoyo gubernamental a la modernización de los centros de datos y la necesidad de gestionar las densidades de alta potencia están impulsando la adopción. La disponibilidad de soluciones de refrigeración líquida eficaces en función de los costos y fabricantes nacionales fuertes impulsan aún más el crecimiento del mercado.

Centro de datos Mercado de refrigeración líquido Compartir

La industria de enfriamiento líquido del Centro de Datos está dirigida principalmente por empresas bien establecidas, incluyendo:

- Asetek(Dinamarca)

- Schneider Electric (Francia)

- Vertiv (U.S.)

- Rittal(Alemania)

- CoolIT Systems (Canadá)

- Stulz(Alemania)

- Enfriamiento de Revolución Verde (EE.UU.)

- Midas Green Technologies(U.S.)

- Evapco (U.S.)

- Wikstrøm Cooling Solutions (Finlandia)

Últimas novedades en el mercado mundial de refrigeración líquido del centro de datos

- En junio de 2024, Perstorp, una empresa de productos químicos especializados bajo PETRONAS Chemicals Group Berhad (PCG), entró en una asociación estratégica con el equipo de refrigeración de líquidos avanzados de Intel para desarrollar un fluido de gestión térmica sintética para el enfriamiento de inmersión en centros de datos. La solución, aprovechando la tecnología SuperFluid de Intel, mejora la eficiencia de enfriamiento y aumenta la capacidad de gestión térmica de 500 W a 800 W por chip, apoyando operaciones de centros de datos de alta densidad y promoviendo la adopción de refrigeración de líquidos avanzados

- En mayo de 2024, STULZ Modular, proveedor de soluciones modulares de centros de datos y subsidiaria de STULZ GmbH, colaboró con Asperitas para explorar tecnologías avanzadas de enfriamiento de inmersión. La asociación se centra en integrar el enfriamiento de inmersión en los diseños modulares de centros de datos tanto para despliegues interiores como exteriores, mejorando el rendimiento térmico, la eficiencia energética y la escalabilidad en entornos de alta densidad, impulsando así la innovación en refrigeración líquida en el mercado

- En abril de 2024, Schneider Electric anunció una inversión de USD 438,4 millones en India para establecer un centro de fabricación estratégico para soluciones de refrigeración de centros de datos. La apertura de una instalación en Bengaluru con una inversión inicial de 130 millones de dólares pretende apoyar el ecosistema de centros de datos en rápida expansión de la India, mejorar las capacidades de producción local y asegurar el despliegue oportuno de tecnologías avanzadas de refrigeración, fortaleciendo la presencia de mercado de Schneider Electric en Asia-Pacífico

- En marzo de 2024, Daikin Applied lanzó el enfriador de tornillo refrigerado por agua Navigator WW utilizando el refrigerante bajo GWP R-513A, que ofrece una solución de refrigeración eficiente y ambientalmente sostenible. Junto con el calentador de agua TW opcional para la recuperación de calor, el sistema mejora la eficacia en función de los costos, reduce la huella de carbono y proporciona un enfriamiento fiable para centros de datos e instalaciones industriales, promoviendo una gestión térmica sostenible

- En febrero de 2024, SK Enmove firmó un Memorándum de Entendimiento (MOU) con SK Telecom y Precision Liquid Cooling Iceotope Technologies para avanzar en soluciones de enfriamiento líquido de próxima generación. La colaboración se centra en desarrollar tecnologías eficientes y sostenibles de gestión térmica, atender la creciente demanda de refrigeración avanzada en centros de datos y apoyar la adopción de sistemas innovadores de refrigeración de líquidos de alto rendimiento a nivel mundial

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.