Global Dc Fast Charging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.53 Billion

USD

51.60 Billion

2025

2033

USD

9.53 Billion

USD

51.60 Billion

2025

2033

| 2026 –2033 | |

| USD 9.53 Billion | |

| USD 51.60 Billion | |

| % | |

|

Global DC Fast Charging Market Segmentation, By Connector (CHAdeMO, CCS y Otros), Charging Infrastructure (Standalone and Integrated), Power Rating (≤50 kW, 50–150 kW, 150–350 kW, y más de 350 kW), Application (Commercial and Residential) - Industry Trends and Forecast to 2033

DC Fast ChargingTamaño del mercado

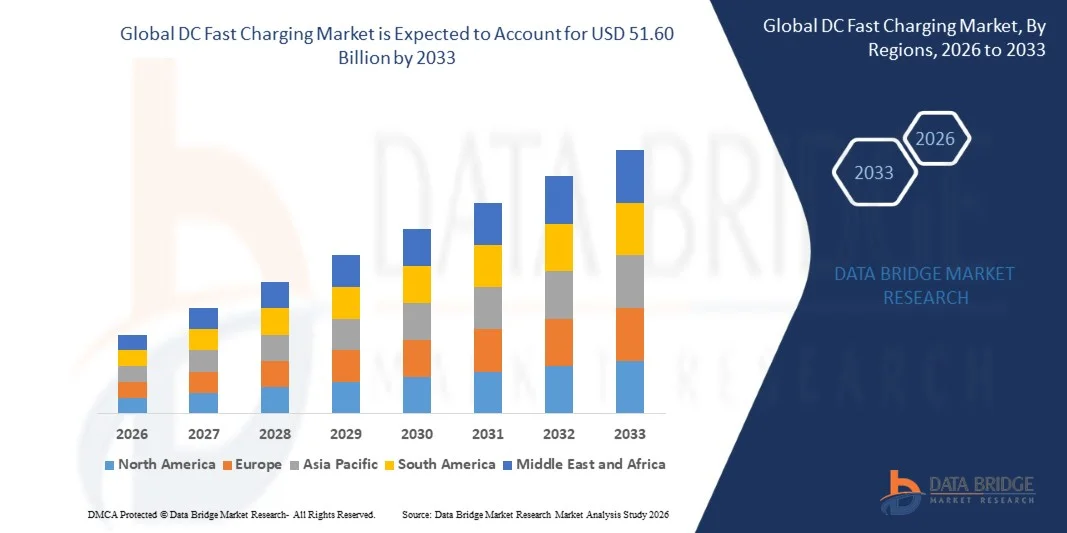

- El tamaño del mercado de carga rápida de DC global fue valoradoUSD 9.53 billion in 2025y se espera que alcance51.60 millones de dólares en 2033, aCAGR of 23.51%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por la rápida expansión de la adopción de vehículos eléctricos y las sólidas iniciativas gubernamentales que apoyan la transición de la movilidad limpia, lo que conduce al despliegue acelerado de infraestructura de carga rápida de DC en las redes urbanas y de carreteras

- Además, los avances continuos en tecnologías de carga ultrarrápidas, sistemas de integración de redes y soluciones inteligentes de gestión energética están mejorando la eficiencia de carga y reduciendo las horas de inactividad, lo que hace que la carga rápida de DC sea más viable para la adopción a gran escala

DC Fast ChargingMarket Analysis

- Los sistemas de carga rápida DC, que permiten la reposición de alta velocidad de las baterías de vehículos eléctricos en minutos en vez de horas, se están convirtiendo en un componente crítico de la infraestructura moderna de EV debido a su capacidad de soportar viajes de larga distancia y flotas comerciales de alta utilización

- La creciente demanda de carga rápida de DC está impulsada principalmente por la creciente penetración de vehículos eléctricos, la expansión de redes de carga pública y la creciente necesidad de soluciones de carga fiables y eficientes en el tiempo en aplicaciones residenciales, comerciales y de flotas

- Asia-Pacífico dominaba el mercado de carga rápida DC con una parte de49,48% en 2025, debido a la rápida adopción de EV, el firme apoyo gubernamental a la electrificación y el despliegue a gran escala de infraestructuras de carga pública

- Se espera que América del Norte sea la región de mayor crecimiento en el mercado de carga rápida de DC durante el período previsto debido al aumento de las ventas de EV, la financiación federal para la infraestructura de carga y la demanda creciente de movilidad eléctrica de larga distancia

- El segmento de CCS dominaba el mercado con una cuota de mercado del 42,48% en 2025, debido a su adopción generalizada en Europa, América del Norte, y la compatibilidad creciente con una amplia gama de modelos de vehículos eléctricos. CCS ofrece velocidades de carga más rápidas y soporta la carga de AC y DC a través de una única interfaz, lo que hace que sea altamente eficiente para el despliegue moderno de infraestructura EV

Ámbito de presentación de informesDC Fast ChargingMarket Segmentation

|

Atributos |

DC Fast ChargingClaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

DC Fast ChargingTendencias de mercado

" Aumento del despliegue de redes de carga ultra rápidas "

- Una tendencia clave en el mercado de carga rápida de DC es la rápida expansión de las redes de carga ultrarrápida destinadas a reducir el tiempo de carga y mejorar la usabilidad de EV en los corredores de viajes urbanos y de larga distancia. Esta expansión se ve impulsada por la necesidad de apoyar mayores capacidades de batería en vehículos eléctricos modernos y garantizar la accesibilidad de carga sin costuras en carreteras y centros metropolitanos

- Por ejemplo, Tesla continúa expandiendo su red Supercharger a nivel mundial, desplegando cargadores rápidos DC de alta potencia capaces de reducir significativamente el tiempo de carga para VE compatibles. Este desarrollo de infraestructura fortalece la viabilidad de los viajes EV de larga distancia y mejora la comodidad de los usuarios en las principales rutas de transporte

- Otro acontecimiento importante es el escalado de corredores de carga multioperadores dirigidos por consorcios como Ionity, que es apoyado conjuntamente por BMW, Mercedes-Benz, Ford y Hyundai. Estas estaciones ultrarrápidas están estratégicamente colocadas en las carreteras europeas para permitir la interoperabilidad de carga de alta velocidad para múltiples marcas EV

- Los operadores de red de carga como Electrify America también están acelerando el despliegue de estaciones de carga rápida DC de alta capacidad en todo Estados Unidos, centrándose en centros urbanos y carreteras interestatales. Esta expansión está mejorando la accesibilidad de carga y apoyando la transición hacia la adopción EV de alto volumen

- La integración de sistemas de carga de alta potencia por empresas como ABB y Shell Recharge está mejorando aún más la eficiencia de carga en redes comerciales y de infraestructura pública. Estos despliegues están mejorando las tasas de transferencia de energía y reduciendo el tiempo de inactividad de los vehículos, haciendo que la adopción EV sea más práctica para los operadores de flotas y los usuarios privados

- El mercado también está presenciando una creciente inversión en infraestructura de carga escalable diseñada para apoyar futuros estándares de carga ultrarrápida, con empresas como BP Pulse expandiendo su huella de red en múltiples regiones. Este despliegue continuo de sistemas de carga de alta velocidad refuerza el cambio hacia un ecosistema EV más conectado y eficiente en el tiempo

DC dinámicas de mercado de carga rápida

Conductor

“Rising EV Adoption and Government Infrastructure Support”

- Un importante impulsor en el mercado de carga rápida de DC es el rápido aumento de la adopción de vehículos eléctricos, apoyado por fuertes iniciativas gubernamentales encaminadas a ampliar la infraestructura de carga y reducir las emisiones de carbono. El creciente tamaño de la flota EV está creando una demanda sostenida de redes de carga rápidas y fiables en los sectores público y privado

- Por ejemplo, el programa de Infraestructura Nacional de Vehículos Eléctricos (NEVI) de los EE.UU. bajo la administración de Biden está financiando el desarrollo de corredores de carga rápida de DC a nivel nacional para apoyar los viajes EV de larga distancia. Esta iniciativa está acelerando el despliegue de infraestructura y mejorando la accesibilidad de carga en las carreteras interestatales

- Iniciativas dirigidas por el Gobierno, como el plan FAME II de la India, dependiente del Ministerio de Industrias Pesadas, están apoyando la instalación de estaciones de carga rápida en las regiones urbanas y semiurbanas. Este apoyo normativo fomenta la participación del sector privado y fortalece el ecosistema nacional de carga EV

- El Reglamento de Infraestructura de Combustibles Alternativos de la Unión Europea (AFIR) está obligando a ampliar las estaciones de carga de alta potencia a lo largo de las principales rutas de transporte para garantizar la disponibilidad uniforme de carga. Este marco regulatorio impulsa el crecimiento coordinado de la infraestructura en los estados miembros

- La colaboración continua entre los fabricantes de automóviles, los proveedores de energía y los gobiernos está reforzando las inversiones a gran escala en la carga de infraestructura, con empresas como ABB y EVgo desempeñan un papel clave en el despliegue. Este impulso combinado es el fortalecimiento de la trayectoria general de crecimiento del mercado de carga rápida DC

Restraint/Challenge

“Constraints de coste de instalación y capacidad de rejilla”

- Un reto importante en el mercado de carga rápida de DC es el alto costo asociado con la instalación y el despliegue de estaciones de carga de alta potencia, que requieren infraestructura eléctrica avanzada y inversión de capital sustancial. Estas presiones de costos limitan la velocidad de la expansión de la red, especialmente en las regiones en desarrollo y semiurbanas

- Por ejemplo, operadores como Electrify America enfrentan altos gastos de capital en la construcción de estaciones de carga ultrarrápidas equipadas con transformadores de alta capacidad y electrónica de potencia avanzada. Estos costos de infraestructura afectan significativamente la escalabilidad de los proyectos y el rendimiento de los plazos de inversión

- Las limitaciones de la capacidad de rejilla también plantean una limitación importante, ya que las redes eléctricas existentes luchan por apoyar la alta demanda de cargadores rápidos de DC sin mejoras. En regiones como California, empresas como el Operador Independiente del Sistema de California (CAISO) administran el estrés de la red causada por el aumento de cargas de carga EV

- Los proveedores de energía, como National Grid in the U.K., están obligados a invertir fuertemente en el refuerzo de la red y actualizaciones de subestaciones para apoyar la expansión de la infraestructura de carga rápida. Estas mejoras aumentan los plazos de despliegue y añaden complejidad al despliegue de infraestructura

- La combinación de altos costos de infraestructura y necesidades de modernización de la red sigue restringiendo el rápido aumento de las redes de carga rápida de DC, ejerciendo presión sobre los interesados para optimizar las estrategias de inversión y mejorar la eficiencia de la gestión de la energía en los ecosistemas de carga

DC Aplicación rápida del mercado de carga

El mercado se segmenta sobre la base de conector, infraestructura de carga, calificación de potencia y aplicación.

• Por conector

Sobre la base del conector, el mercado DC Fast Charging se segmenta en CHAdeMO, CCS y Otros. El segmento CCS dominaba el mercado con la mayor cuota de ingresos del 42,48% en 2025, impulsada por su adopción generalizada en toda Europa, América del Norte, y ampliando la compatibilidad con una amplia gama de modelos de vehículos eléctricos. CCS ofrece velocidades de carga más rápidas y soporta la carga de AC y DC a través de una única interfaz, lo que lo hace altamente eficiente para el despliegue moderno de infraestructura EV. Los fabricantes de automóviles prefieren cada vez más CCS debido a sus esfuerzos de estandarización y fuerte apoyo de alianzas automotrices globales. Su creciente integración con estaciones de carga de alta potencia refuerza aún más su dominio en redes públicas y de carga de carreteras.

Se prevé que el segmento de la CHAdeMO sea testigo de la adopción constante, pero está perdiendo gradualmente la proporción en despliegues más recientes debido a la compatibilidad mundial limitada y a una transición más lenta hacia las normas de VE de próxima generación. Sin embargo, sigue manteniendo su pertinencia en los mercados EV heredados, en particular en el Japón, donde sigue siendo ampliamente apoyado e integrado en las redes de infraestructura existentes.

• Cargando infraestructura

Sobre la base de la infraestructura de carga, el mercado DC Fast Charging se segmenta en sistemas autónomos e integrados. El segmento integrado dominó el mercado con la mayor cuota de ingresos en 2025, impulsada por su capacidad de combinar múltiples puntos de carga con sistemas de gestión energética, soluciones de pago y conectividad de red en un solo ecosistema. La infraestructura integrada apoya la carga inteligente, el equilibrio de carga y el monitoreo en tiempo real, lo que hace que sea altamente adecuado para los centros urbanos y las redes de carga EV a gran escala. El creciente enfoque en la integración de la red inteligente y la compatibilidad de la energía renovable aumenta aún más la demanda de soluciones integradas. Además, su escalabilidad y eficiencia en la gestión de múltiples estaciones de carga aumentan la comodidad operacional de los proveedores de servicios.

Se espera que el segmento Standalone experimente un crecimiento constante debido a su menor complejidad de instalación y idoneidad para las configuraciones de carga a pequeña escala o descentralizada. Estos sistemas son ampliamente utilizados en lugares comerciales residenciales o de bajo tráfico donde la capacidad básica de carga rápida es suficiente sin una integración avanzada de la red.

• Por Power Rating

Sobre la base de la calificación de potencia, el mercado DC Fast Charging se segmenta en ≤50 kW, 50–150 kW, 150–350 kW y más de 350 kW. El segmento 50–150 kW dominó el mercado con la mayor cuota de ingresos en 2025, impulsada por su equilibrio óptimo entre velocidad de carga, costo de infraestructura y compatibilidad con la mayoría de vehículos eléctricos de gama media y premium. Esta gama de energía está ampliamente desplegada en estaciones de carga urbanas, centros comerciales y zonas de estacionamiento al por menor debido a su capacidad de carga eficiente sin una carga excesiva de la red. La creciente expansión de la infraestructura de carga pública y la creciente adopción de EV en las ciudades apoya aún más el liderazgo de este segmento. Su eficacia en función de los costos en comparación con los sistemas de ultraalta potencia también fomenta la instalación generalizada.

Se prevé que el segmento de más de 350 kW sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la creciente demanda de soluciones de carga ultrarrápidas para vehículos eléctricos de largo alcance y aplicaciones de servicio pesado. El aumento de las inversiones en los corredores de carga de carreteras y las plataformas EV de próxima generación están impulsando la adopción de sistemas de carga ultra-alta potencia.

• Por aplicación

Sobre la base de la aplicación, el mercado DC Fast Charging se segmenta en Comercial y Residencial. El segmento comercial dominaba el mercado con la mayor cuota de ingresos en 2025, impulsada por el despliegue a gran escala de estaciones de carga rápida en áreas públicas como centros comerciales, complejos de oficinas, carreteras y depósitos de flotas. La infraestructura de carga comercial se beneficia de las elevadas tasas de utilización y del firme apoyo gubernamental al desarrollo de los ecosistemas EV. El creciente número de flotas de vehículos eléctricos y servicios de conducción acelera aún más la demanda en este segmento. La integración de los sistemas de pago, el monitoreo inteligente y las capacidades de carga multi-vehículo aumenta su atractivo para los operadores.

Se espera que el segmento residencial sea testigo de un crecimiento constante debido a la creciente adopción de soluciones de carga basadas en el VE en el hogar. El aumento de la preferencia de los consumidores por la noche a la mañana y las políticas de apoyo que promueven las instalaciones de cargadores domésticos son factores clave que impulsan la expansión de este segmento.

DC Fast Charging Market Regional Analysis

- Asia-Pacífico dominaba el mercado de carga rápida DC con la mayor cuota de ingresos del 49,48% en 2025, impulsado por la adopción rápida de EV, el fuerte apoyo gubernamental para la electrificación y el despliegue a gran escala de infraestructura de carga pública

- La región se beneficia de la expansión de la fabricación de vehículos eléctricos, el aumento de la demanda de movilidad urbana y las inversiones agresivas en redes de carga de carreteras y ciudades

- Una fuerte integración de los sistemas de energía renovable y el desarrollo de redes inteligentes está acelerando aún más la implantación de infraestructura en las principales economías

China DC Mercado de carga rápida

China mantuvo la mayor parte en el mercado de carga rápida Asia-Pacífico DC en 2025, con el apoyo de su flota masiva EV, amplia expansión de la red de carga y fuerte respaldo de políticas gubernamentales para nuevos vehículos energéticos. El país cuenta con un ecosistema de infraestructura de carga rápida bien establecido liderado por empresas estatales y operadores privados de carga. La alta adopción de tecnologías de carga ultrarrápidas y la fuerte fabricación nacional de EV refuerzan aún más el liderazgo del mercado. Además, la inversión continua en corredores de carga de carreteras está fortaleciendo el dominio de China en el despliegue regional.

India DC Fast Charging Market Insight

La India es testigo del crecimiento más rápido de la región de Asia y el Pacífico, impulsado por el aumento de la adopción de los VE, la ampliación de las necesidades de movilidad urbana y las iniciativas gubernamentales de apoyo, como la carga de subsidios de infraestructura. Aumentar la penetración de dos ruedas eléctricas, autobuses y flotas comerciales está aumentando la demanda de estaciones de carga rápidas. El desarrollo de ciudades inteligentes y asociaciones público-privadas está acelerando el despliegue de infraestructura en los principales centros urbanos. Además, las crecientes inversiones en redes de carga renovables están apoyando la expansión del mercado a largo plazo.

Europe DC Fast Charging Market Insight

El mercado de carga rápida de Europa DC se está expandiendo constantemente, apoyado por estrictas regulaciones de emisiones, fuertes tasas de adopción de EV y una infraestructura de carga pública bien desarrollada. La región está muy centrada en la reducción de las emisiones de carbono, lo que conduce al despliegue generalizado de estaciones de carga de alta potencia en los corredores urbanos y de carreteras. El firme apoyo normativo a las normas de movilidad e interoperabilidad de las emisiones cero está mejorando aún más la eficiencia de la infraestructura. Además, el aumento de las inversiones en redes de carga ultrarrápidas está fortaleciendo el impulso de crecimiento regional.

Alemania DC Fast Charging Market Insight

Alemania representó la mayor parte del mercado de carga rápida Europa DC en 2025, impulsado por su fuerte industria automotriz y el rápido cambio hacia la movilidad eléctrica. El país cuenta con una extensa red de carga de carreteras apoyada por fabricantes de automóviles líderes y proveedores de energía. La alta adopción de vehículos eléctricos premium y la inversión continua en estaciones de carga ultrarrápidas están fortaleciendo la demanda de infraestructura. Además, las sólidas capacidades de ingeniería y los incentivos gubernamentales refuerzan el liderazgo de Alemania en la expansión de carga EV.

UK DC Fast Charging Market Insight

El mercado de los Estados Unidos cuenta con el apoyo de la adopción creciente de los vehículos de emergencia, el firme compromiso del Gobierno de eliminar los vehículos de combustión interna y la rápida expansión de los puntos de carga públicos. Las crecientes inversiones en centros urbanos de carga rápida y soluciones de carga residencial están impulsando el desarrollo de la infraestructura. El enfoque del país en la movilidad verde y la neutralidad del carbono está impulsando el despliegue de estaciones de carga de alta velocidad. Además, la participación del sector privado en las redes de carga está acelerando aún más el crecimiento del mercado.

North America DC Mercado de carga rápida

Se prevé que América del Norte crecerá en la CAGR más rápida de 2026 a 2033, impulsada por el aumento de las ventas de EV, la financiación federal para la infraestructura de carga, y el aumento de la demanda de movilidad eléctrica de larga distancia. Las fuertes inversiones en corredores de carga rápida de carreteras y la expansión de las flotas EV están apoyando el crecimiento del mercado. Los avances tecnológicos continuos en los sistemas de carga ultrarrápida están mejorando aún más la adopción. Además, el aumento de la colaboración entre los fabricantes de automóviles y las empresas energéticas está acelerando el despliegue de infraestructura en toda la región.

U.S. DC Fast Charging Market Insight

Los EE.UU. representaron la mayor parte del mercado de carga rápida de América del Norte DC en 2025, apoyado por una fuerte adopción EV, programas de financiación federales extensos, y la rápida expansión de las redes de carga interestatal. El país se beneficia de un ecosistema automotriz y energético altamente desarrollado que apoya el despliegue de infraestructura a gran escala. La creciente penetración de los SUV eléctricos y las flotas comerciales EV aumenta la demanda de estaciones de carga de alta potencia. Además, la inversión continua en tecnología de carga ultrarrápida refuerza la posición de liderazgo estadounidense en el mercado regional.

DC Fast Charging Market Share

La industria de carga rápida DC está dirigida principalmente por empresas bien establecidas, incluyendo:

- Pulso BP (U.K.)

- Siemens AG (Alemania)

- EVgo (U.S.)

- Tata Power (India)

- ABB (Suiza)

- Electrifique América (EE.UU.)

- ChargeZone (India)

- Schneider Electric (Francia)

- Soluciones de recarga de Shell (Países Bajos)

- Tesla (Estados Unidos)

- Alpitronic GmbH (Alemania)

- Blink Charging Co. (U.S.)

- Delta Electronics (Taiwan)

- Bolt. Earth (India)

- EVBox (Países Bajos)

- CharIN e.V. (Alemania)

Novedades en el mercado global de carga rápida de DC

- En enero de 2026, Schneider Electric lanzó el StarCharge Fast 720, una solución de carga rápida DC de alta potencia diseñada para apoyar la electrificación en aplicaciones comerciales, industriales y de uso público de carretera. El sistema ofrece capacidad de carga de hasta 720 kW, permitiendo la carga simultánea de múltiples vehículos eléctricos, incluyendo camiones, autobuses y automóviles de pasajeros. Su arquitectura descentralizada con gestión dinámica de carga aumenta la eficiencia de la red y la flexibilidad operacional en los sitios de carga. Se espera que este desarrollo fortalezca el despliegue de carga ultrarrápida, reduzca significativamente el tiempo de carga y apoye la expansión de la infraestructura escalable para segmentos de EV pesados

- En septiembre de 2025, ChargeZone, uno de los principales operadores de red de carga EV de la India, adquirió la instalación de carga Wada Wadala de Zerovolt en Mumbai a través de una transacción de todo tipo, marcando un movimiento de consolidación clave en el ecosistema de carga EV. La instalación adquirida se coloca estratégicamente a lo largo de un importante corredor de transporte y logística y sirve principalmente a autobuses eléctricos y vehículos de flota comercial. Esta integración amplía la huella operacional de ChargeZone y fortalece su capacidad para servir segmentos de flotas de alta utilización. Se espera que el desarrollo acelere la densificación de la red y mejore la fiabilidad del acceso rápido para los operadores comerciales de EV en la India

- En julio de 2025, Tesla amplió su red Supercharger en toda Europa abriendo nuevas estaciones de carga rápida DC de alta capacidad en carreteras clave y lugares urbanos. La expansión se centra en mejorar la movilidad transfronteriza y reducir la congestión de carga en corredores de alta demanda. Estas nuevas estaciones están equipadas con V4 Superchargers de próxima generación, permitiendo velocidades de carga más rápidas y una mejor compatibilidad con múltiples marcas EV. Se espera que este desarrollo aumente la eficiencia de los viajes de larga distancia y refuerce la accesibilidad de carga ultrarrápida en todo el mercado europeo

- En mayo de 2025, BP Pulse anunció la puesta en marcha de nuevos centros de carga rápida DC de alta potencia en todo Estados Unidos, dirigidos a operadores de flotas y usuarios comerciales de EV. La iniciativa incluye la instalación de estaciones de carga multipuerto capaces de apoyar la carga rápida para furgonetas de entrega, vehículos de carga y camiones eléctricos. Estos centros están integrados con sistemas de gestión energética para optimizar la distribución de energía y reducir los costos operacionales. Se espera que este desarrollo aumente la electrificación de la flota, mejore la escalabilidad de la infraestructura de carga y fortalezca la posición de BP en el mercado de carga de vehículos estadounidenses de rápido crecimiento

- En marzo de 2025, ABB E-mobility presentó una versión actualizada de su cargador rápido Terra 360 DC, mejorando la eficiencia de carga y las capacidades de soporte multi-vehículo. El sistema actualizado permite la carga simultánea de múltiples VE con mejor distribución de energía y reducción de tiempo de inactividad entre las sesiones. Está diseñado para el despliegue en centros comerciales, estaciones de carreteras y redes de carga urbana. Se espera que esta evolución acelere la adopción de infraestructuras de carga de alto rendimiento y mejore la eficiencia general de utilización en entornos de carga de vehículos desplegados de manera densa

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.