Global Diabetes Clinical Nutrition Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.97 Billion

USD

10.37 Billion

2025

2033

USD

5.97 Billion

USD

10.37 Billion

2025

2033

| 2026 –2033 | |

| USD 5.97 Billion | |

| USD 10.37 Billion | |

| % | |

|

Global Diabetes Clinical Nutrition Market Segmentation, By Product Type (Oral Nutritional Supplements, Enteral Nutrition, Parenteral Nutrition, and Diabetes-Specific Formulas), Application (Type 1 Diabetes, Tipo 2 Diabetes, Gestational Diabetes, y Prediabetes Management) , Distribution Channel (Hospital SettingU Pharmacy, Retail Pharmacy, Online Pharmacy y Specialty Stores

Diabetes Nutrición ClínicaTamaño del mercado

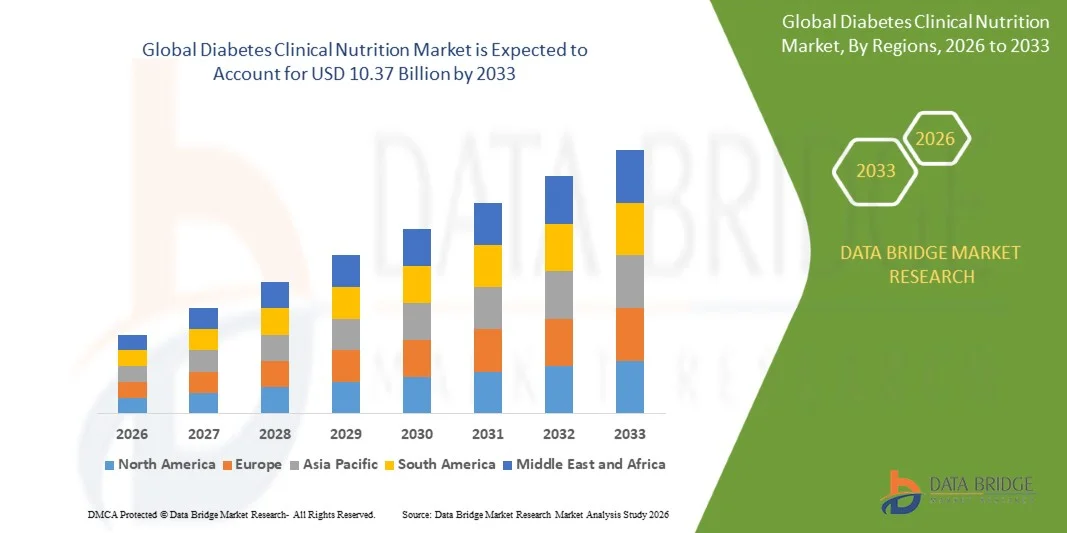

- El tamaño del mercado de la nutrición clínica de la diabetes mundial se valoró enUSD 5.97 billion in 2025y se espera que alcanceUSD 10.37 billion by 2033, aCAGR of 7.15%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por el aumento de la prevalencia mundial de la diabetes, el aumento de la conciencia sobre la gestión nutricional específica de las enfermedades y los avances continuos en los productos clínicos especializados de nutrición, lo que lleva a mejorar la atención de los pacientes en hospitales, clínicas y centros de atención en el hogar

- Además, la creciente demanda de formulaciones nutricionales poco glucémicas, de alta proteína y equilibradas, junto con el creciente enfoque en la atención médica preventiva y la gestión a largo plazo de la glucosa sanguínea, está estableciendo soluciones Clínicas de Diabetes como componente esencial de la atención moderna de la diabetes. Estos factores convergentes están acelerando la captación de soluciones Clínicas de Nutrición de la Diabetes, lo que aumenta significativamente el crecimiento de la industria

Diabetes Nutrición ClínicaMarket Analysis

- Diabetes Las soluciones clínicas de nutrición, incluyendo fórmulas específicas para la diabetes, suplementos nutricionales orales, productos nutricionales entrantes y soluciones personalizadas de gestión dietética, son componentes cada vez más vitales de la atención moderna de la diabetes en hospitales, clínicas, centros de atención a largo plazo y entornos de atención a domicilio debido a su papel en el apoyo al control glucémico y la salud metabólica general

- La creciente demanda de soluciones de nutrición clínica para la diabetes se alimenta principalmente de la creciente prevalencia mundial de la diabetes, la creciente conciencia de la gestión de enfermedades basadas en la nutrición, el aumento de la población envejecida y la creciente preferencia por la atención médica preventiva y el apoyo nutricional personalizado

- América del Norte dominaba el mercado de la nutrición clínica de Diabetes con la mayor cuota de ingresos del 41,5% en 2025, caracterizada por infraestructuras sanitarias avanzadas, altas tasas de diagnóstico de diabetes, fuerte apoyo al reembolso y la presencia de las principales empresas de nutrición, con el crecimiento sustancial de los programas de adopción de nutrición clínica en el hogar y gestión de la nutrición hospitalaria

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido del mercado de la nutrición clínica de la diabetes durante el período previsto debido al aumento de la urbanización, el aumento de los ingresos desechables, la creciente población diabética, la ampliación de la concienciación sanitaria y el mejoramiento del acceso a productos nutricionales especializados en China, India, Japón y Asia sudoriental

- El segmento de Diabetes Tipo 2 mantuvo la mayor cuota de ingresos del mercado del 58,3% en 2025, impulsada por la alta prevalencia global de diabetes tipo 2 vinculada a la obesidad, estilos de vida sedentarios y poblaciones de envejecimiento

Ámbito de presentación de informesDiabetes Segmentación del Mercado de Nutrición Clínica

| Atributos | Clave de nutrición clínica de diabetesMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Diabetes Tendencias del Mercado de Nutrición Clínica

“Mejora de la gestión de enfermedades mediante la nutrición personalizada e integración de la salud digital”

- Una tendencia significativa y aceleradora en el mercado mundial de nutrición clínica de la diabetes es la creciente adopción de programas de nutrición personalizados, monitoreo continuo de glucosa (CGM) herramientas dietéticas conectadas, y plataformas de salud digital para mejorar el control glucémico y los resultados metabólicos a largo plazo. Estas innovaciones están mejorando el compromiso del paciente y la eficacia del tratamiento

- Cada vez se utilizan más plataformas de nutrición impulsadas por la IA para generar planes de comida individualizados basados en patrones de glucosa, hábitos de vida y calendarios de medicamentos

- Por ejemplo, empresas como los socios de los ecosistemas Abbott y Dexcom están integrando datos CGM con aplicaciones de coaching digital para recomendar opciones de alimentos que ayuden a estabilizar los niveles de glucosa en sangre

- La creciente demanda de suplementos nutricionales orales específicos para la diabetes y alimentos funcionales poco glucémicos también está remodelando el mercado proporcionando un apoyo dietético conveniente para pacientes con tipo 1, tipo 2, y diabetes gestacional

- Otra tendencia importante es la ampliación de los servicios de consulta de telenutrición y dietistas remotos, lo que permite a los pacientes recibir orientación nutricional experta sin frecuentes visitas clínicas

- Además, los fabricantes están desarrollando cada vez más fórmulas de alta proteína, ricas en fibra y controladas por el azúcar adaptadas para pacientes diabéticos en hospitales, entornos de atención a largo plazo y entornos de atención a domicilio

- Este cambio hacia la atención nutricional personalizada, preventiva y apoyada digitalmente está transformando fundamentalmente la gestión de la diabetes y impulsando la demanda de soluciones de nutrición clínica basadas en evidencia

Diabetes Dinámicas del Mercado de Nutrición Clínica

Conductor

“Rising Global Diabetes Prevalence and Growing Focus on Preventive Nutrition”

- La creciente prevalencia global de diabetes, obesidad y prediabetes es un factor importante para el mercado de nutrición clínica de la diabetes, ya que la intervención nutricional sigue siendo un componente fundamental de la gestión de la glucosa en sangre y la prevención de complicaciones

- La creciente conciencia sobre el papel de la dieta en el control glucémico está acelerando aún más el crecimiento del mercado

- Por ejemplo, países como EE.UU., India, China y Arabia Saudita están ampliando programas de educación sobre la diabetes que enfatizan la terapia de nutrición médica y hábitos dietéticos saludables

- El aumento del gasto sanitario y recomendaciones médicas más fuertes para la gestión de enfermedades basadas en la nutrición también están apoyando la adopción de fórmulas y suplementos diabéticos especializados

- Además, el aumento de las tasas de hospitalización relacionadas con las complicaciones de la diabetes está impulsando la demanda de productos nutricionales hospitalarios y orales formulados clínicamente en las instalaciones sanitarias

- La expansión de los canales de farmacia minorista, comercio electrónico y acceso directo al consumidor también está mejorando el acceso a los productos de nutrición de la diabetes a nivel mundial

Restraint/Challenge

“Costos altos del producto, preferencias de sabor y adherencia limitada del paciente”

- Uno de los principales desafíos que limitan el mercado de la nutrición clínica de la diabetes es el costo relativamente alto de las fórmulas especializadas de nutrición diabética y los productos premium de baja glucémica en comparación con las alternativas alimentarias convencionales

- Pruebe las preferencias y la dificultad para mantener la disciplina dietética a largo plazo puede reducir la adherencia del paciente a los planes de nutrición prescritos

- Por ejemplo, algunos pacientes suspenden el uso de batidos de reemplazo de alimentos específicos para la diabetes o suplementos controlados por el azúcar debido a la fatiga del sabor o preferencia por alimentos regulares

- Sensibilización limitada en poblaciones de bajos ingresos y rurales respecto de los beneficios de la terapia de nutrición médica también restringe la penetración del mercado más amplia

- Además, las limitaciones de reembolso para los productos nutricionales en muchos sistemas de salud pueden desalentar el uso sostenido, especialmente para los pacientes crónicos que requieren apoyo a largo plazo.

- Superar estas barreras mediante la innovación de productos asequibles, mejores perfiles de sabor, una educación más fuerte de los pacientes y un apoyo ampliado de reembolso será esencial para el crecimiento sostenido del mercado

Diabetes Ámbito de Mercado de Nutrición Clínica

El mercado se segmenta sobre la base del tipo de producto, aplicación, canal de distribución y usuario final.

• Por tipo de producto

Sobre la base del tipo de producto, el mercado de Nutrición Clínica de la Diabetes se segmenta en Suplementos Nutricionales Orales, Nutrición Enteral, Nutrición Parenteral y Fórmulas Específicas. El segmento Diabetes-Fórmulas Específicas dominó la mayor cuota de ingresos del mercado de 44.6% en 2025, impulsada por el aumento de la preferencia por los productos nutricionales específicamente diseñados para gestionar la respuesta glucémica y mejorar el control metabólico. Estas fórmulas contienen hidratos de carbono, mezclas de fibra y contenido de proteínas equilibrado que ayudan a estabilizar los niveles de azúcar en la sangre. Los profesionales de la salud recomiendan cada vez más fórmulas específicas para la diabetes para pacientes hospitalizados y apoyo nutricional ambulatorio. El aumento de la prevalencia de la diabetes en todo el mundo ha aumentado considerablemente la demanda de intervenciones nutricionales específicas. Las empresas farmacéuticas y de nutrición están ampliando carteras de productos especializados con formulaciones clínicamente probadas. El aumento de la conciencia del consumidor respecto de la gestión dietética específica de la enfermedad también contribuye al crecimiento del segmento. América del Norte lidera la adopción debido a sistemas avanzados de salud y fuerte apoyo al reembolso. Europa sigue aumentando el uso en las poblaciones diabéticas de ancianos. Asia-Pacífico es testigo de una rápida absorción debido a la creciente población diabética. La innovación continua en sabor, embalaje de conveniencia y composición de nutrientes refuerza aún más la demanda. En general, las fórmulas específicas para la diabetes siguen siendo la categoría principal del producto en el mercado.

Se espera que el segmento de suplementos alimenticios orales sea testigo de la CAGR más rápida del 22,1% de 2026 a 2033, alimentada por la creciente preferencia del consumidor por productos nutricionales convenientes y listos para consumir. Estos suplementos se utilizan ampliamente en los programas de atención ambulatoria, nutrición de ancianos y gestión temprana de la diabetes. El aumento de la conciencia respecto a la atención preventiva y el apoyo nutricional diario está acelerando la adopción. Los pacientes prefieren suplementos orales debido a la facilidad de uso en comparación con la alimentación del tubo o métodos parenterales. La ampliación de la disponibilidad del comercio electrónico está mejorando la accesibilidad en los mercados emergentes. Los fabricantes están introduciendo formulaciones controladas por el azúcar, ricas en proteínas y basadas en plantas para atraer consumidores más amplios. Las crecientes recomendaciones médicas para la suplementación nutricional en pacientes diabéticos también aumentan la demanda. Asia-Pacífico está surgiendo como un importante centro de crecimiento debido al aumento de los ingresos y la conciencia sanitaria. La innovación de productos en los escarchas, polvos y formatos listos para usar soporta el crecimiento impulsado por la comodidad. Aumentar el uso en programas de gestión de prediabetes es otro factor clave. La fuerte comercialización por las marcas globales de nutrición está mejorando la penetración del mercado. En general, se prevé que los suplementos nutricionales orales sean el segmento de productos de mayor crecimiento.

• Por aplicación

Sobre la base de la aplicación, el mercado de Nutrición Clínica de Diabetes se segmenta en Diabetes Tipo 1, Diabetes Tipo 2, Diabetes Gestacionales y Gestión de Prediabetes. El segmento de Diabetes Tipo 2 mantuvo la mayor cuota de ingresos del mercado del 58,3% en 2025, impulsada por la alta prevalencia global de diabetes tipo 2 vinculada a la obesidad, estilos de vida sedentarios y poblaciones de envejecimiento. La nutrición clínica desempeña un papel crítico en la gestión de la glucosa en sangre, el control de peso y la reducción de las complicaciones a largo plazo en estos pacientes. Los proveedores de atención médica recomiendan firmemente la terapia nutricional a medida junto con el medicamento. Aumentar las tasas de hospitalización entre los pacientes diabéticos de tipo 2 apoya más la demanda de productos nutricionales entrantes y orales. Los gobiernos están promoviendo programas de prevención y gestión de la diabetes, aumentando la conciencia de la terapia de nutrición médica. América del Norte domina debido a la gran población diagnosticada y las vías de cuidado avanzadas. Europa está expandiendo constantemente la demanda a través de iniciativas preventivas de salud. Asia-Pacífico contribuye fuertemente debido a la creciente incidencia de la urbanización y la diabetes relacionada con el estilo de vida. El aumento del uso de reemplazos de alimentos específicos para la diabetes también contribuye al crecimiento de los ingresos. La personalización del producto basada en las necesidades del paciente se está volviendo común. En general, la diabetes tipo 2 sigue siendo el segmento de aplicación más grande.

Se espera que el segmento de Gestión de Prediabetes sea testigo de la CAGR más rápida del 23,4% entre 2026 y 2033, impulsada por el aumento de la conciencia de la intervención temprana para prevenir la progresión a la diabetes total. Cada vez más programas de detección están identificando a individuos más prediabéticos a nivel mundial. Los consumidores buscan activamente productos nutricionales para la gestión del peso y la estabilización del azúcar en sangre. Los sistemas de atención de la salud están haciendo hincapié en la nutrición preventiva para reducir los costos de tratamiento futuros. Los suplementos orales y las fórmulas de nutrición poco glucémica están ganando una fuerte tracción en esta categoría. Los programas de capacitación y bienestar en salud digital están fomentando el cumplimiento nutricional. Las poblaciones más jóvenes están adoptando cada vez más estrategias de estilo de vida preventivo. Se espera que Asia y el Pacífico experimenten un rápido crecimiento debido a la urbanización y al aumento de las tasas de obesidad. La disponibilidad de farmacias en línea y minoristas está mejorando el acceso de los productos. Las crecientes iniciativas de bienestar empresarial también apoyan la demanda. La innovación de productos centrada en los consumidores de bienestar está acelerando la adopción. En general, se proyecta que la gestión de prediabetes es el segmento de aplicación más rápido.

• Canal de distribución

Sobre la base del canal de distribución, el mercado de Nutrición Clínica de Diabetes se segmenta en Farmacia Hospitalaria, Farmacia Minorista, Farmacia Online y Tiendas de Especialidad. El segmento de Farmacia Hospitalaria representó la mayor parte de los ingresos del mercado del 39,8% en 2025, impulsada por la alta demanda de productos de nutrición clínica en la gestión de la diabetes en pacientes y la atención crítica. Los hospitales siguen siendo el canal principal para las recetas de nutrición intrafamiliar y parental. Los médicos y los dietistas suelen recomendar fórmulas específicas para la diabetes durante los períodos de tratamiento y recuperación. El aumento de las admisiones diabéticas y el apoyo nutricional relacionado con la cirugía refuerzan aún más la demanda. Los sólidos sistemas institucionales de adquisición garantizan un suministro constante de productos. América del Norte lidera este segmento debido a la infraestructura hospitalaria avanzada. Europa sigue con fuertes sistemas de salud pública. Los hospitales de Asia y el Pacífico están ampliando rápidamente los servicios de terapia nutricional. La supervisión clínica y la confianza en los canales de dispensación hospitalaria siguen siendo ventajas clave. El aumento de la adopción de protocolos de nutrición integrados también contribuye al crecimiento. En general, las farmacias hospitalarias siguen siendo el canal de distribución dominante.

Se espera que el segmento de Farmacia Online sea testigo de la CAGR más rápida del 24,2% de 2026 a 2033, alimentada por el aumento de la adopción digital de la salud y la preferencia del consumidor por la entrega por puerta. Los pacientes compran cada vez más productos nutricionales de uso repetido en línea para descuentos de conveniencia y precio. Ampliar la penetración de Internet y el uso de teléfonos inteligentes están acelerando la adopción de la farmacia electrónica a nivel mundial. Los modelos de alimentación basados en suscripciones están ganando popularidad entre los pacientes de cuidados crónicos. Los fabricantes se asocian con plataformas digitales para mejorar las ventas directas a consumidor. Asia-Pacífico está surgiendo como una región de crecimiento fuerte debido a la rápida digitalización. Los consumidores se benefician de una mayor variedad de productos y de herramientas de comparación más fáciles. Aumentar la confianza en las plataformas de salud online autorizadas es compatible con la expansión. Las ofertas promocionales y la comodidad de entrega en casa aumentan aún más las ventas. El aumento de las consultas de telesalud también impulsa las recetas en línea. La fuerte demanda urbana y las compras recurrentes fortalecen este segmento. En general, se proyecta que la farmacia en línea es el canal de crecimiento más rápido.

• Por Final-User

Sobre la base del usuario final, el mercado de nutrición clínica de Diabetes se segmenta en hospitales, establecimientos de atención en el hogar, instalaciones de atención a largo plazo y clínicas. El segmento de Hospitales dominaba la mayor cuota de ingresos del mercado del 42,5% en 2025, impulsada por el fuerte uso de terapia nutricional en cuidados diabéticos agudos, recuperación de cirugías y gestión de complicaciones. Los hospitales gestionan grandes volúmenes de pacientes que requieren intervenciones nutricionales vigiladas. Los productos de nutrición intravenosa y parenteral son ampliamente utilizados para pacientes críticos que no pueden consumir comidas regulares. Los dietistas clínicos desempeñan un papel importante en la recomendación de fórmulas especializadas. El aumento de las complicaciones diabéticas como la enfermedad renal y problemas de curación de heridas soportan la demanda hospitalaria. América del Norte conduce debido a una fuerte infraestructura de atención ambulatoria. Europa mantiene un alto uso a través de hospitales públicos estructurados. Los hospitales de Asia y el Pacífico están aumentando rápidamente los programas de apoyo nutricional. La disponibilidad de equipos multidisciplinarios de atención refuerza la adopción. El fuerte reembolso por tratamiento ambulatorio también contribuye al crecimiento. En general, los hospitales siguen siendo el segmento principal de usuarios finales.

Se espera que el segmento Homecare Settings sea testigo de la CAGR más rápida del 22,8% entre 2026 y 2033, impulsada por la creciente preferencia por la gestión de enfermedades crónicas rentables en el hogar. Los pacientes buscan un apoyo nutricional conveniente fuera de los ambientes hospitalarios. Los suplementos orales y la nutrición casera entrante están ganando popularidad entre las poblaciones diabéticas mayores. El aumento de la adopción de telesalud permite la supervisión profesional de los planes de nutrición a distancia. Los sistemas de atención de la salud fomentan el cuidado de los hogares para reducir los costos de hospitalización. Las familias prefieren la gestión basada en el hogar para pacientes diabéticos a largo plazo. Los fabricantes están lanzando productos de embalaje fácil de usar y listos para beber para los usuarios de casa. América del Norte y Europa lideran la adopción debido a la infraestructura de atención a domicilio establecida. Asia-Pacífico está presenciando un rápido crecimiento a medida que el acceso a la salud mejora. Aumentar la conciencia del cuidador también apoya la demanda. Otro factor clave es el mejor soporte de seguro para los productos de cuidado doméstico. En general, se prevé que los ajustes de atención en el hogar sean el segmento de usuarios finales de mayor crecimiento.

Diabetes Mercado de Nutrición Clínica Análisis Regional

- América del Norte dominaba el mercado de la nutrición clínica de Diabetes con la mayor cuota de ingresos del 41,5% en 2025, apoyado por infraestructura médica avanzada, altas tasas de diagnóstico de diabetes, marcos de reembolso favorables y la fuerte presencia de los principales fabricantes de nutrición clínica. La región también ha sido testigo de una creciente adopción de soluciones de nutrición personalizadas, apoyo a la nutrición intrafamiliar y programas de gestión de la diabetes dirigidos por hospitales

- Los consumidores y proveedores de atención médica de la región valoran altamente las formulaciones nutricionales basadas en evidencia diseñadas para la gestión de la glucosa en sangre, el control de peso y la prevención de complicaciones. El aumento de la conciencia sobre los planes de salud preventiva y nutrición adaptados a los médicos sigue fortaleciendo la demanda de productos

- Esta adopción generalizada cuenta con un alto gasto en salud, tasas fuertes de recomendación médica, poblaciones de ancianos en crecimiento y una mayor prevalencia de diabetes tipo 1 y tipo 2, estableciendo productos de nutrición clínica de la diabetes como componente esencial de la gestión de enfermedades a largo plazo en hospitales, clínicas y centros de atención en el hogar.

U.S. Diabetes Clinical Nutrition Market Insight

El mercado de nutrición clínica de la diabetes estadounidense capturó la mayor cuota de ingresos en 2025 dentro de América del Norte, alimentada por una alta población de pacientes diabéticos, una fuerte conciencia clínica y una rápida adopción de productos nutricionales especializados tanto en cuidados agudos como en hogares. Los consumidores están priorizando cada vez más la nutrición supervisada médicamente para apoyar el control glucémico y reducir las complicaciones relacionadas con la diabetes. La creciente preferencia por la terapia nutricional basada en el hogar, junto con la fuerte demanda de fórmulas listas para beber, suplementos nutricionales orales e integración de monitoreo de salud digital, impulsa aún más el mercado. Además, la expansión de los programas de gestión de la nutrición hospitalaria y de los servicios de atención de la diabetes ambulatoria contribuye significativamente al crecimiento del mercado.

Europe Diabetes Clinical Nutrition Market Insight

Se prevé que el mercado de nutrición clínica de la diabetes en Europa se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por el aumento de la prevalencia de la diabetes, el envejecimiento demográfico y el aumento del enfoque en la atención médica preventiva. Sistemas sanitarios fuertes y estándares regulatorios favorables están fomentando la adopción de productos nutricionales validados clínicamente. Los consumidores europeos también están atraídos a productos que ofrecen control de azúcar, liberación de energía equilibrada y apoyo cardiovascular de salud. La región está experimentando un crecimiento notable en hospitales, centros de atención de ancianos y aplicaciones de nutrición en el hogar, con nutrición centrada en la diabetes cada vez más incorporada en planes crónicos de gestión de enfermedades.

U.K. Diabetes Clinical Nutrition Market Insight

Se prevé que el mercado de nutrición clínica de la diabetes en el Reino Unido crezca en un CAGR notable durante el período de previsión, impulsado por aumentar la conciencia sobre la prevención de la diabetes y la creciente necesidad de intervenciones nutricionales en la obesidad y la gestión del azúcar en la sangre. Además, la ampliación de los programas de apoyo al NHS y la creciente preferencia de los consumidores por suplementos nutricionales convenientes son una adopción alentadora. Se espera que las sólidas redes de farmacia, comercio minorista y comercio electrónico del país sigan estimulando el crecimiento del mercado.

Germany Diabetes Clinical Nutrition Market Insight

Se espera que el mercado de nutrición clínica de la diabetes de Alemania se amplíe en un CAGR considerable durante el período previsto, alimentado por el aumento de la conciencia sobre la salud metabólica, el fuerte gasto sanitario y la demanda de productos nutricionales formulados científicamente. La infraestructura sanitaria bien desarrollada de Alemania, junto con su énfasis en la innovación y los estándares de calidad, promueve la adopción de soluciones de nutrición clínica de diabetes en hospitales y cuidados ambulatorios. También está aumentando la demanda de fórmulas limpias, de alta proteína y de baja glucémica, alineadas con las preferencias locales del consumidor.

Asia-Pacífico Diabetes Mercado de Nutrición Clínica

El mercado de nutrición clínica de la diabetes Asia-Pacífico está preparado para crecer en la CAGR más rápida durante el período de previsión de 2026 a 2033, impulsado por el aumento de la urbanización, el aumento de los ingresos desechables, la creciente población diabética, la ampliación de la conciencia sanitaria y el mejoramiento del acceso a productos nutricionales especializados en China, India, Japón y el sudeste asiático. La creciente población de clase media de la región y la mejora de la infraestructura sanitaria están acelerando la demanda de nutrición preventiva y terapéutica. Además, las capacidades locales de fabricación y las redes de distribución de farmacia están haciendo que los productos de nutrición de la diabetes sean más asequibles y accesibles a una base de consumidores más amplia.

Japan Diabetes Clinical Nutrition Market Insight

El mercado de nutrición clínica de la diabetes de Japón está ganando impulso debido a la población envejecida del país, la conciencia de salud fuerte y la demanda de soluciones de atención nutricional premium. El mercado japonés pone un énfasis importante en la atención preventiva, y la adopción se ve impulsada por el aumento de la necesidad de la gestión del azúcar en sangre entre los consumidores mayores. La integración de la nutrición clínica en los programas de recuperación hospitalaria y los entornos de atención a domicilio está alimentando el crecimiento. Además, se espera que la demanda de productos de nutrición líquidos y funcionales fáciles de consumir aumente constantemente.

China Diabetes Mercado de Nutrición Clínica Insight

El mercado de nutrición clínica de la diabetes de China representó la mayor cuota de ingresos del mercado en Asia Pacífico en 2025, atribuida a la creciente clase media del país, la urbanización rápida, la gran población diabética y el aumento de la conciencia de salud. China es uno de los mayores mercados de productos de nutrición médica, y los suplementos nutricionales centrados en la diabetes son cada vez más populares en hospitales, farmacias y canales de venta en línea. Las iniciativas gubernamentales de modernización de la salud, la mejora de las tasas de diagnóstico y la disponibilidad de productos nacionales asequibles son factores clave para impulsar el crecimiento del mercado en China.

Diabetes Mercado de Nutrición Clínica Share

La industria de la nutrición clínica de la diabetes está dirigida principalmente por empresas bien establecidas, incluyendo:

- Abbott (U.S.)

- Nestlé Health Science (Suiza)

- Danone S.A. (Francia)

- Fresenius Kabi AG (Alemania)

- B. Braun SE (Alemania)

- Mead Johnson Nutrition (Estados Unidos)

- Baxter International Inc. (U.S.)

- Perrigo Company plc (Irlanda)

- Glanbia plc (Irlanda)

- Herbalife Ltd. (U.S.)

- Medtrition Inc. (U.S.)

- Kate Farms, Inc. (U.S.)

- Ajinomoto Co. (Japón)

- Otsuka Holdings Co., Ltd.

- Reckitt Benckiser Group plc (U.K.)

- Arla Foods amba (Dinamarca)

- Laboratorios de Salud Hormel (U.S.)

- DSM-Firmenich AG (Suiza)

- Victus, Inc. (U.S.)

- Nutricia (Países Bajos)

Novedades en el mercado de nutrición clínica de la diabetes mundial

- En diciembre de 2021, Danone India introdujo Protinex Diabetes Care, un producto nutricional especializado formulado para individuos con diabetes. El producto fue desarrollado con alto contenido de proteínas y fibras para apoyar la gestión del azúcar en la sangre y cumplir con los requisitos nutricionales diarios, reflejando la creciente demanda de soluciones clínicas de nutrición específicas para la diabetes en mercados emergentes

- En diciembre de 2021, Nestlé Health Science lanzó su primer programa de prediabetes en Malasia, con un nuevo suplemento alimenticio diseñado para ser rociado sobre las comidas para ayudar a mantener los niveles normales de glucosa en sangre después de la comida. Esta iniciativa marcó la expansión de Nestlé hacia la nutrición metabólica en estadio temprano y la prevención de la diabetes

- En abril de 2022, Abbott informó de un crecimiento continuo de su marca de nutrición de la diabetes Glucerna, con ventas globales de primer trimestre aumentando tanto en bases reportadas como orgánicas. El rendimiento destacó la fuerte demanda de consumidores y clínicas de suplementos nutricionales orales centrados en la diabetes en mercados internacionales

- En agosto de 2022, Lyons Magnus anunció un recuerdo voluntario de ciertos batidos Glucerna listos para beber fabricados para Abbott Nutrition debido a posibles riesgos de contaminación microbiana. La acción subrayó la importancia de garantizar la calidad de la cadena de suministro y la seguridad de los productos en el mercado de la nutrición clínica de la diabetes

- En junio de 2023, los analistas de mercado informaron de la aceleración del crecimiento en el sector mundial de la nutrición clínica de la diabetes, impulsado por el aumento de la prevalencia de la diabetes, el aumento de la adopción de fórmulas de nutrición oral específicas para la enfermedad y la ampliación de la disponibilidad de productos a través de canales hospitalarios y minoristas. Entre los principales participantes identificados figuraban Abbott Nutrition, Nestlé Health Science, Danone Nutricia y Otsuka Holdings

- En agosto de 2024, Abbott destacó nuevos hallazgos clínicos que muestran que su Glucerna Protein Smart Shake estimuló la liberación GLP-1 y redujo la respuesta de glucosa en sangre en comparación con una opción común de desayuno. El estudio reforzó el creciente interés en los productos de nutrición funcional respaldados por pruebas para la gestión de la glucosa en sangre y el control de peso en personas con diabetes

- En noviembre de 2025, Abbott anunció el lanzamiento de una nueva y avanzada formulación de Asegurar la Atención de la Diabetes en India. La fórmula clínicamente probada presenta un mayor contenido de mio-inositol, una baja mezcla de carbohidratos índice glucémico, alta proteína y fibra para apoyar el control de glucosa en sangre, la reducción de colesterol y la gestión de peso. El lanzamiento demostró la innovación continua en productos de nutrición médica centrados en la diabetes

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.