Global Differential Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

18.85 Billion

USD

25.91 Billion

2025

2033

USD

18.85 Billion

USD

25.91 Billion

2025

2033

| 2026 –2033 | |

| USD 18.85 Billion | |

| USD 25.91 Billion | |

| % | |

|

Mercado de Diagnósticos Diferenciales Globales, por Tipo de Tratamiento (Dolor de pecho, Dolor de cabeza, fiebre, neumonía, hipertensión, fatiga y problemas de sueño), Usabilidad (desordenes de salud física y trastornos mentales), Aplicación (enfermedades infecciosas, oncología, enfermedades cardiovasculares, trastornos neurológicos, enfermedades autoinmunitarias, enfermedades respiratorias

Mercado de diagnóstico diferencialSinopsis

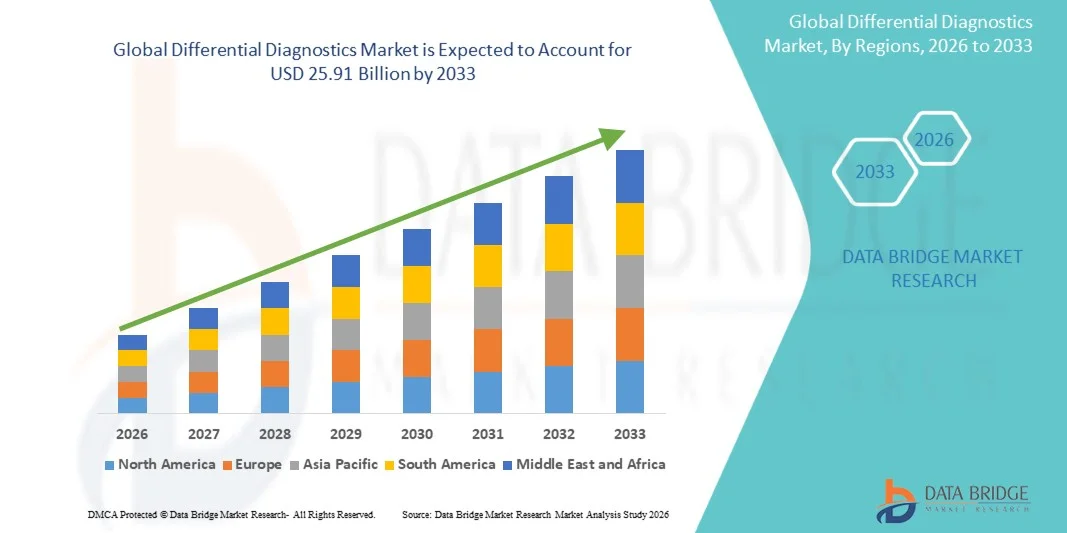

El mercado de diagnóstico diferencial fue valorado enUSD 18.85 billion in 2025y se prevé que alcanceUSD 25.91 billion by 2033, creciendo en unCAGR of 4.06% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por la creciente prevalencia de enfermedades crónicas e infecciosas, la creciente demanda de identificación precisa de enfermedades y los avances continuos en tecnologías de diagnóstico en todo el mundo.

La creciente complejidad de las condiciones médicas y los síntomas clínicos superpuestos son los hospitales, laboratorios de diagnóstico y proveedores de atención médica para adoptar soluciones avanzadas de diagnóstico diferencial para tomar decisiones clínicas más rápidas y precisas. Además, la ampliación del uso de diagnósticos moleculares, plataformas de diagnóstico con ayuda de IA y enfoques de medicina personalizada está mejorando la precisión de diagnóstico al tiempo que reduce los retrasos en el tratamiento y los costos de atención médica. El aumento del gasto sanitario, la mejora de la infraestructura de laboratorio y el aumento de la concienciación respecto de la detección temprana de enfermedades están apoyando aún más la expansión del mercado a nivel mundial.

Principales tendencias del mercado "

- América del Norte dominaba el Mercado de Diagnósticos Diferentes con la mayor proporción de ingresos del 38,42% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, volúmenes de pruebas diagnósticas altas y una fuerte adopción de tecnologías diagnósticas moleculares y basadas en IA.

- El segmento del dolor de pecho llevó al mercado con un 27.84% de participación en 2025, impulsado por la creciente prevalencia global de enfermedades cardiovasculares y crecientes requisitos de diagnóstico de emergencia

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 5,3% de 2026 a 2033, alimentada por la ampliación del acceso a la salud, el aumento de la carga crónica de la enfermedad, y el aumento de las inversiones en laboratorios de diagnóstico en China, India y Asia sudoriental.

- Problemas del sueño son el tipo de tratamiento más rápido, proyectado para registrar un CAGR del 5,9%, reflejando el aumento de la incidencia de insomnio, apnea del sueño, trastornos relacionados con el estrés y condiciones neurológicas en todo el mundo

- El segmento de Trastornos de Salud Física dominó la categoría de usabilidad con una cuota de ingresos del 72.63% en 2025, liderada por la alta carga de enfermedades crónicas, condiciones infecciosas, trastornos cardiovasculares y enfermedades metabólicas a nivel mundial.

- Las enfermedades infecciosas representaron el 29.64% del mercado, preferido por la creciente prevalencia de infecciones virales, bacterianas y respiratorias a nivel mundial.

- El segmento de Oncología es la categoría de aplicación de mayor crecimiento, con un CAGR de 6,2%, impulsado por la creciente prevalencia mundial del cáncer y la creciente demanda de diagnóstico de oncología de precisión.

Tamaño del mercado

- Valor mundial del mercado (2025): 18.85 dólares

- Valor de mercado esperado (2033): USD 25.91 billón

- CAGR de previsión (2026–2033): 4,06%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Differential Diagnostics MarketSegmentation

|

Atributos |

Clave de diagnóstico diferencialMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·F. Hoffmann-La Roche LtdSuiza) ·Abbott(U.S.) ·Siemens Healthineers AG(Alemania) ·Danaher(U.S.) ·Thermo Fisher Scientific Inc(U.S.) · BIOMÉRIEUX (Francia) · QIAGEN (Países Bajos) · BD (U.S.) · Sysmex Corporation (Japón) · Bio-Rad Laboratories, Inc. (U.S.) · Agilent Technologies, Inc. (U.S.) · Illumina, Inc. (U.S.) · PerkinElmer, Inc. (U.S.) · Hologic, Inc. (U.S.) · Diagnósticos de Búsqueda Incorporados (U.S.) · Exact Sciences Corporation (Estados Unidos) · Bruker Corporation (U.S.) · Randox Laboratories Ltd. (Reino Unido) · OraSure Technologies, Inc. (U.S.) · Myriad Genetics, Inc. (U.S.) |

|

Oportunidades de mercado |

· Aumento de la adopción de sistemas de apoyo a decisiones clínicas impulsados por AI · Ampliación del uso de pruebas moleculares y genéticas en medicina personalizada · Aumento de las inversiones sanitarias en las economías emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Diagnósticos diferenciales Tendencias del mercado

Tendencia: Aumento de la adopción de tecnologías de diagnóstico de IA y Precisión

Los proveedores de atención médica están adoptando cada vez más plataformas de diagnóstico diferencial con ayuda de inteligencia artificial para mejorar la precisión clínica, reducir los retrasos diagnósticos y apoyar la planificación personalizada del tratamiento en condiciones complejas de enfermedad. Los diagnósticos moleculares avanzados, las pruebas basadas en biomarcadores y la analítica predictiva permiten a los médicos distinguir entre enfermedades con síntomas superpuestos más eficazmente. Los hospitales y laboratorios de diagnóstico también están integrando sistemas de diagnóstico conectados a la nube para simplificar los flujos de trabajo, mejorar el intercambio de datos y mejorar los resultados de los pacientes, mientras que los algoritmos de aprendizaje automático siguen fortaleciendo las capacidades de detección de enfermedades en estadio temprano y toma de decisiones clínicas. Por ejemplo, en marzo de 2025, Siemens Healthineers amplió su cartera de diagnóstico impulsada por AI con herramientas avanzadas de apoyo a decisiones clínicas diseñadas para mejorar la diferenciación de enfermedades y acelerar los flujos de trabajo de diagnóstico de laboratorio.

Diagnósticos diferenciales Dinámicas del mercado

Conductor de mercado clave: Aumentar la demanda de identificación de enfermedades tempranas y precisas

La creciente prevalencia de enfermedades crónicas, condiciones infecciosas y trastornos complejos de varios síntomas ha creado una demanda sustancial de soluciones avanzadas de diagnóstico diferencial capaces de ofrecer información clínica rápida y precisa. Los sistemas de atención de la salud, los hospitales y los laboratorios de diagnóstico están implementando cada vez más plataformas de diagnóstico molecular, inmunoensayos y plataformas habilitadas para IA para mejorar la confianza diagnóstica, reducir las tasas de diagnóstico y apoyar decisiones de tratamiento basadas en pruebas. El creciente énfasis en la atención preventiva y la medicina personalizada está acelerando aún más la adopción de tecnologías de diagnóstico de alta precisión en mercados de salud desarrollados y emergentes a nivel mundial. Por ejemplo, en enero de 2025, Roche Diagnostics introdujo nuevas soluciones de diagnóstico molecular integradas centradas en mejorar la detección temprana y el diagnóstico diferencial para las condiciones infecciosas y relacionadas con la oncología.

Restricción clave / desafío: alto costo de las tecnologías avanzadas de diagnóstico e infraestructura

Una restricción significativa en el mercado de diagnóstico diferencial es el alto costo asociado con instrumentos avanzados de diagnóstico, plataformas de pruebas moleculares y modernización de infraestructuras de laboratorio. Los sistemas de diagnóstico modernos requieren una inversión sustancial en equipos especializados, personal cualificado, integración de software y mantenimiento continuo, aumentando los gastos operacionales para proveedores de atención médica y centros de diagnóstico. La carga financiera relacionada con el cumplimiento regulatorio, los programas de garantía de calidad y las mejoras tecnológicas también limita la adopción entre pequeños laboratorios e instalaciones sanitarias en regiones sensibles a los costos y en desarrollo.

Por ejemplo, en septiembre de 2024, Thermo Fisher Scientific destacó los crecientes costos operacionales de laboratorio y los problemas de inversión en infraestructura vinculados a la ampliación de las capacidades avanzadas de ensayo de diagnóstico molecular a nivel mundial.

Oportunidad de mercado clave: Ampliación de soluciones de diagnóstico personalizadas y puntos de vista

La creciente demanda de pruebas rápidas de punto de atención y medicina personalizada presenta una oportunidad significativa para el mercado de diagnóstico diferencial. Las plataformas de diagnóstico portátiles, los sistemas de decisión clínica habilitados por AI y las tecnologías de ensayo genómico están permitiendo una diferenciación más rápida de enfermedades en entornos de atención descentralizados, mejorando la accesibilidad y la eficiencia del tratamiento. El aumento de las inversiones en infraestructuras sanitarias digitales y programas de medicina de precisión también están apoyando el desarrollo de soluciones de diagnóstico personalizadas adaptadas a perfiles individuales de pacientes en oncología, enfermedades infecciosas y trastornos raros. Por ejemplo, en febrero de 2025, Abbott Laboratories amplió su cartera de diagnóstico de punto de atención con soluciones de pruebas rápidas de próxima generación diseñadas para apoyar un diagnóstico diferencial más rápido en entornos de salud remotos y ambulatorios.

Diagnósticos diferenciales Ámbito de mercado

El mercado de diagnóstico diferencial se segmenta sobre la base del tipo de tratamiento, usabilidad, aplicación y uso final.

- Por tipo de tratamiento

Sobre la base del tipo de tratamiento, el Mercado de Diagnósticos Diferentes se segmenta en dolor torácico, dolor de cabeza, fiebre, neumonía, hipertensión, fatiga y problemas de sueño. El segmento del dolor de pecho dominaba el mercado con una participación del 27,84% en 2025, debido a la creciente prevalencia mundial de enfermedades cardiovasculares y a los crecientes requisitos de diagnóstico de emergencia. Los procedimientos diagnósticos diferenciales se utilizan ampliamente para distinguir el dolor de pecho relacionado con el corazón de los trastornos respiratorios, gastrointestinales y musculoesqueléticos. Los hospitales y las unidades de atención de emergencia dependen cada vez más de pruebas ECG, diagnósticos de imágenes y análisis de biomarcadores para una evaluación clínica rápida. El aumento de la conciencia respecto al diagnóstico temprano de enfermedades cardíacas está fortaleciendo aún más la demanda de segmentos. Los avances en diagnósticos cardiovasculares asistidos por AI y sistemas de monitoreo integrados también están mejorando la precisión de diagnóstico y la eficiencia del flujo de trabajo. El aumento de las inversiones sanitarias en la infraestructura de atención cardiaca sigue apoyando el dominio de este segmento a nivel mundial.

Se proyecta que el segmento Problemas del sueño registre el crecimiento más rápido en una CAGR de 5,9% de 2026 a 2033, impulsado por la creciente incidencia de insomnio, apnea del sueño, trastornos relacionados con el estrés y condiciones neurológicas en todo el mundo. Aumentar la conciencia sobre el impacto de la salud de los trastornos del sueño no tratados es aumentar la demanda de diagnóstico diferencial preciso e intervención temprana. Los proveedores de diagnóstico están utilizando cada vez más dispositivos de monitoreo utilizables, tecnologías de seguimiento del sueño y herramientas de evaluación impulsadas por IA para mejorar la precisión de diagnóstico. La expansión de los servicios de telemedicina y las soluciones de diagnóstico de sueño basadas en el hogar está apoyando aún más el crecimiento del mercado. Aumentar los problemas de salud mental y cambiar los patrones de estilo de vida también contribuyen significativamente al aumento de los volúmenes de pacientes. Se espera que los avances continuos en las tecnologías de la salud digital aceleren la adopción en los mercados de salud desarrollados y emergentes.

- Por Usabilidad

Sobre la base de la usabilidad, el Mercado de Diagnósticos Diferentes se segmenta en trastornos de salud física y trastornos de salud mental. El segmento de Trastornos de Salud Física dominaba el mercado con una cuota de 72,63% en 2025 debido a la alta carga de enfermedades crónicas, condiciones infecciosas, trastornos cardiovasculares y enfermedades metabólicas a nivel mundial. Las tecnologías diagnósticas diferenciales se utilizan ampliamente en hospitales y laboratorios para identificar enfermedades con síntomas superpuestos y apoyar la planificación eficaz del tratamiento. Aumentar la adopción de diagnósticos moleculares, sistemas de imagen y pruebas de biomarcador está mejorando aún más la eficiencia diagnóstica. El segmento también se beneficia de una fuerte infraestructura sanitaria y un aumento de los volúmenes de pruebas de pacientes en todo el mundo. La creciente inversión en medicina preventiva y de precisión sigue fortaleciendo la expansión del mercado. Los avances tecnológicos en las plataformas automatizadas de laboratorio son además de apoyar el dominio de segmentos en los principales sistemas sanitarios a nivel mundial.

Se espera que el segmento de Trastornos de Salud Mental sea testigo del crecimiento más rápido en una CAGR del 5,6% de 2026 a 2033, impulsado por una creciente conciencia sobre depresión, trastornos de ansiedad, trastorno bipolar y condiciones neuropsiquiátricas. Los diagnósticos diferenciales se utilizan cada vez más para distinguir los trastornos de salud mental de las condiciones neurológicas y fisiológicas que presentan síntomas similares. Aumentar la atención sanitaria en el bienestar mental y apoyar las iniciativas gubernamentales son alentadoras evaluaciones de diagnóstico tempranas e intervenciones de tratamiento. Los avances en las herramientas de evaluación de la salud mental digital y las tecnologías de análisis de comportamiento asistidos por AI están mejorando las capacidades clínicas de toma de decisiones. El aumento de los niveles de estrés, la urbanización y el cambio de estilos de vida contribuyen significativamente a la creciente población de pacientes a nivel mundial. Ampliar la integración de los servicios de salud mental dentro de los sistemas de atención primaria está acelerando aún más el crecimiento de segmentos en todo el mundo.

- By Application

Sobre la base de la aplicación, el Mercado de Diagnósticos Diferentes se segmenta en enfermedades infecciosas, oncología, enfermedades cardiovasculares, trastornos neurológicos, enfermedades autoinmunes, enfermedades respiratorias, trastornos gastrointestinales, trastornos metabólicos y otros. El segmento de Enfermedades Infecciosas dominaba el mercado con una cuota del 29.64% en 2025, apoyada por la creciente prevalencia de infecciones virales, bacterianas y respiratorias a nivel mundial. Los diagnósticos diferenciales son críticos para distinguir las enfermedades infecciosas con síntomas clínicos similares, permitiendo decisiones de tratamiento más rápidas y una mejor gestión del paciente. Los hospitales y laboratorios están adoptando cada vez más diagnósticos moleculares, pruebas de PCR e inmunoensayos para la identificación precisa de enfermedades. Las inversiones gubernamentales en vigilancia de las enfermedades infecciosas y preparación pandémica están apoyando aún más la expansión del mercado. El aumento de la demanda de soluciones rápidas de detección de puntos de atención también está fortaleciendo la adopción en todas las instalaciones sanitarias de todo el mundo. El surgimiento continuo de patógenos infecciosos sigue impulsando la demanda a largo plazo de tecnologías avanzadas de diagnóstico a nivel mundial.

Se prevé que el segmento de Oncología registrará el crecimiento más rápido en un CAGR del 6,2% entre 2026 y 2033, impulsado por el aumento de la prevalencia mundial del cáncer y la creciente demanda de diagnóstico de oncología de precisión. Las tecnologías de diagnóstico diferenciales se utilizan ampliamente para distinguir subtipos de cáncer, estadios de enfermedad y características tumorales con precisión. La creciente adopción de perfiles genómicos, pruebas de biomarcadores y tecnologías de biopsia líquida está mejorando significativamente la planificación personalizada del tratamiento del cáncer. Los avances tecnológicos en los diagnósticos moleculares y las plataformas de patología asistida por AI están mejorando las capacidades de detección del cáncer en estadio temprano. Aumentar las inversiones en investigación oncológica, terapias dirigidas y programas de medicina de precisión están acelerando aún más el crecimiento del mercado. El aumento de la conciencia sobre la detección del cáncer preventivo y el diagnóstico precoz sigue apoyando una fuerte expansión de este segmento en todo el mundo.

- Por fin de uso

Sobre la base del uso final, el mercado de diagnóstico diferencial se segmenta en hospitales, centros de diagnóstico y otros. El segmento de Hospitales dominaba el mercado con una cuota de 46,18% en 2025 debido a la alta entrada de pacientes, la infraestructura avanzada de diagnóstico y la disponibilidad de servicios multidisciplinarios de salud. Los hospitales utilizan ampliamente tecnologías diagnósticas diferenciales para atención de emergencia, gestión crónica de enfermedades, pruebas de enfermedades infecciosas y evaluaciones clínicas complejas. El segmento se beneficia del acceso a sistemas avanzados de imagen, plataformas de automatización de laboratorio y profesionales sanitarios cualificados. Aumentar la integración de los sistemas de apoyo a las decisiones clínicas asistidos por AI está mejorando la velocidad de diagnóstico y la precisión del tratamiento en los entornos hospitalarios. El aumento de las inversiones en la modernización hospitalaria y la infraestructura digital de salud están apoyando aún más el crecimiento del segmento. El aumento de la demanda de diagnóstico rápido y preciso de enfermedades sigue fortaleciendo los servicios de diagnóstico basados en hospitales a nivel mundial.

Se prevé que el segmento Centros Diagnósticos sea testigo del crecimiento más rápido en un CAGR de 5,8% de 2026 a 2033, impulsado por el aumento de la preferencia por servicios de diagnóstico especializados y rentables en todo el mundo. Estas instalaciones ofrecen pruebas avanzadas de laboratorio, diagnóstico molecular y programas de detección preventiva con mayor eficiencia operativa y tiempos de rotación más cortos. La expansión de las redes de laboratorio independientes y las instalaciones de diagnóstico ambulatorio está apoyando significativamente la demanda del mercado. Los avances tecnológicos en sistemas automatizados de pruebas y plataformas de presentación de informes digitales están mejorando la calidad de los servicios y la comodidad de los pacientes. El aumento de la conciencia sanitaria y la atención cada vez mayor en la detección temprana de enfermedades están acelerando aún más la adopción de segmentos. Las crecientes asociaciones entre proveedores de atención médica y empresas de servicios de diagnóstico siguen apoyando la rápida expansión de centros de diagnóstico a nivel mundial.

Diagnósticos diferenciales Mercado Análisis Regional

América del Norte dominaba el Mercado de Diagnósticos Diferentes con la mayor proporción de ingresos del 38,42% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, volúmenes de pruebas diagnósticas altas y una fuerte adopción de tecnologías diagnósticas moleculares y basadas en IA. La región también se beneficia del aumento de la prevalencia de enfermedades crónicas e infecciosas, el considerable gasto sanitario y la presencia de las principales empresas de diagnóstico e instituciones de investigación. La creciente integración de medicamentos de precisión, pruebas basadas en biomarcadores y sistemas automatizados de laboratorio está acelerando aún más la expansión del mercado en hospitales y centros de diagnóstico. El creciente enfoque en la detección temprana de enfermedades, la planificación personalizada del tratamiento y la rápida toma de decisiones clínicas sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

E.E.U. Diagnóstico Diferencial del mercado

El mercado de diagnóstico diferencial de EE.UU. es testigo de un fuerte crecimiento debido a la creciente prevalencia de enfermedades crónicas, el aumento de la adopción de medicamentos de precisión y la expansión de las inversiones en tecnologías avanzadas de diagnóstico. La infraestructura sanitaria bien establecida del país, junto con la creciente utilización de diagnósticos impulsados por IA, pruebas moleculares y sistemas automatizados de laboratorio, impulsa la demanda en hospitales, laboratorios de diagnóstico e instituciones de investigación. Además, el enfoque creciente en la detección temprana de enfermedades, la reducción de errores diagnósticos y la planificación personalizada del tratamiento está acelerando la adopción de soluciones avanzadas de diagnóstico diferencial en todo el sector sanitario.

Europa Diferencial Diagnósticos Mercado Insight

El mercado de diagnóstico diferencial en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por una fuerte infraestructura sanitaria, la innovación tecnológica y la creciente demanda de soluciones precisas de identificación de enfermedades. El uso generalizado de diagnósticos moleculares, pruebas de biomarcadores y tecnologías de imagen en hospitales y laboratorios está apoyando la expansión del mercado en toda la región. Aumentar las inversiones en medicina personalizada, apoyar las iniciativas gubernamentales de atención de la salud y concentrarse cada vez más en el diagnóstico preventivo continúan mejorando la adopción de tecnologías de diagnóstico diferenciales en toda Europa.

U.K. Diferencial Diagnostics Market Insight

El mercado de diagnóstico diferencial de Estados Unidos está experimentando un crecimiento constante, apoyado por la creciente demanda de servicios de diagnóstico avanzados, la creciente digitalización de la salud y la creciente adopción de herramientas de decisión clínica con ayuda de AI. Ampliar las inversiones en la modernización de laboratorios y programas de medicina de precisión están contribuyendo significativamente al crecimiento del mercado. Además, la integración de diagnósticos moleculares, sistemas de patología digital y tecnologías de análisis predictivos está mejorando la eficiencia diagnóstica y la precisión clínica, posicionando al Reino Unido como un centro de innovación clave dentro de la industria de diagnóstico diferencial.

Alemania Diferencial Diagnostics Market Insight

El mercado de diagnóstico diferencial de Alemania se está expandiendo constantemente debido al sistema de salud avanzado del país, las sólidas capacidades de investigación de diagnóstico y la adopción creciente de tecnologías de diagnóstico de próxima generación. Los hospitales, institutos de investigación y laboratorios de diagnóstico están utilizando cada vez más pruebas moleculares, diagnósticos de imágenes y sistemas automatizados de laboratorio para una diferenciación precisa de enfermedades y toma de decisiones clínicas. Los avances continuos en la integración de IA, diagnósticos de precisión y tecnologías de automatización de laboratorio, junto con un fuerte enfoque gubernamental en la innovación sanitaria, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacífico Diferencial Diagnostics Market Insight

Se espera que el mercado de diagnósticos diferenciales de Asia y el Pacífico experimente un rápido crecimiento, impulsado por la ampliación de la infraestructura sanitaria, el aumento de la carga de enfermedades crónicas y el aumento de las inversiones en tecnologías de diagnóstico en países como China, la India y el Japón. El aumento de la conciencia sobre la detección temprana de enfermedades, la creciente adopción de diagnósticos moleculares y asistidos por la IA y la creciente demanda de soluciones sanitarias asequibles están apoyando la expansión del mercado regional. Además, la creciente presencia de laboratorios de diagnóstico, iniciativas de digitalización sanitaria y reformas gubernamentales de salud está acelerando la adopción en hospitales e instalaciones clínicas.

Japón Diagnósticos diferenciales Mercado de la vista

El mercado de diagnóstico diferencial de Japón es testigo de un crecimiento constante debido al aumento de las inversiones en tecnologías de salud avanzadas, el aumento de la población envejecida y el creciente enfoque en iniciativas de medicina de precisión. Los proveedores de atención médica, laboratorios de diagnóstico e instituciones de investigación están adoptando cada vez más diagnósticos moleculares, análisis de biomarcadores y sistemas clínicos impulsados por IA para la identificación de enfermedades y la optimización del tratamiento. Además, el aumento de la integración de las tecnologías sanitarias digitales y el énfasis del país en la atención de pacientes eficiente y de alta calidad están contribuyendo aún más al crecimiento del mercado.

China Diferencial Diagnóstico de mercado

El mercado de diagnóstico diferencial de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento de la prevalencia de enfermedades crónicas e infecciosas, y el creciente enfoque gubernamental en la modernización de la salud. La creciente adopción de plataformas de diagnóstico habilitadas por IA, tecnologías de ensayo molecular y sistemas de laboratorio automatizados en hospitales y centros de diagnóstico está aumentando significativamente la demanda del mercado. Además, el aumento del gasto sanitario, el aumento de la conciencia sobre la atención preventiva y los avances tecnológicos continuos están posicionando a China como uno de los mercados de mayor crecimiento para el diagnóstico diferencial a nivel mundial.

Mercado de diagnóstico diferencial Compartir

La industria de diagnóstico diferencial está dirigida principalmente por empresas bien establecidas, incluyendo:

- Hoffmann-La Roche Ltd (Suiza)

- Abbott (U.S.)

- Siemens Healthineers AG (Alemania)

- Danaher (Estados Unidos)

- Thermo Fisher Scientific Inc. (U.S.)

- BIOMÉRIEUX (Francia)

- QIAGEN (Países Bajos)

- BD (U.S.)

- Sysmex Corporation (Japón)

- Bio-Rad Laboratories, Inc. (U.S.)

- Agilent Technologies, Inc. (U.S.)

- Illumina, Inc. (U.S.)

- PerkinElmer, Inc.

- Hologic, Inc. (U.S.)

- Diagnósticos de Búsqueda Incorporados (U.S.)

- Exact Sciences Corporation (U.S.)

- Bruker Corporation (Estados Unidos)

- Randox Laboratories Ltd. (Reino Unido)

- OraSure Technologies, Inc. (U.S.)

- Myriad Genetics, Inc. (Estados Unidos)

Novedades en el mercado de diagnóstico diferencial

- En septiembre de 2025, Roche Diagnostics anunció que su Ionify 25-Hydroxy Vitamin D Total El examen se convirtió en el primer ensayo de diagnóstico basado en espectrometría de masas para recibir la clasificación CLIA “Complejidad moderada” en Estados Unidos. El flujo de trabajo automatizado permite un acceso más amplio a pruebas de diagnóstico altamente precisas en laboratorios clínicos de rutina. Este avance apoya la creciente adopción de soluciones automatizadas de espectrometría masiva en diagnósticos diferenciales y medicinas de laboratorio

- En mayo de 2025, Diagnósticos. AI lanzó la primera plataforma de IA transparente certificada por CE-IVDR para el diagnóstico molecular. La plataforma fue diseñada para proporcionar transparencia de algoritmos y auditabilidad por prueba para diagnósticos clínicos de PCR, apoyando una mejor fiabilidad de diagnóstico y cumplimiento regulatorio. Este lanzamiento refleja la creciente adopción de tecnologías de IA explicables en aplicaciones avanzadas de diagnóstico diferencial

- En mayo de 2025, Roche Diagnostics recibió la aprobación de la FDA para el VENTANA MET (SP44) RxDx Assay, el primer diagnóstico compañero desarrollado para identificar pacientes de cáncer de pulmón de células no pequeñas elegibles para terapia dirigida con EMRELIS. El ensayo mejora el diagnóstico de precisión identificando la sobreexpresión de proteínas MET y apoyando la selección precisa de tratamiento en el cuidado de la oncología. Esta aprobación refuerza el papel creciente de los diagnósticos compañeros en la identificación de enfermedades diferenciales

- En mayo de 2025, Roche anunció una colaboración estratégica con Broad Clinical Labs para acelerar la adopción de su tecnología de secuenciación por expansión (SBX) de próxima generación. La asociación se centra en promover aplicaciones de genómica clínica para los recién nacidos críticos y diagnósticos de trastorno genético. Este desarrollo demuestra el creciente uso de tecnologías avanzadas de secuenciación en complejos flujos de trabajo de diagnóstico diferencial e iniciativas de medicina de precisión

- En abril de 2025, Roche anunció que la FDA de EE.UU. otorgó la designación de dispositivos de gran alcance para su dispositivo de diagnóstico de acompañante de VENTANA TROP2 AI para cáncer de pulmón de células no pequeñas. La solución combina ensayos de inmunohistoquímica con algoritmos de patología digital para mejorar la precisión de diagnóstico y apoyar decisiones de tratamiento de oncología personalizadas. Este desarrollo destaca la creciente integración de la inteligencia artificial en diagnósticos diferenciales y flujos de trabajo de patología computacional

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.