Global Digital Diabetes Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23.35 Billion

USD

48.62 Billion

2024

2032

USD

23.35 Billion

USD

48.62 Billion

2024

2032

| 2025 –2032 | |

| USD 23.35 Billion | |

| USD 48.62 Billion | |

| % | |

|

Segmentación del mercado global de gestión digital de la diabetes, por producto y servicio (dispositivos, aplicaciones para la gestión digital de la diabetes, software y plataformas de gestión de datos, y servicios), tipo (dispositivos portátiles y portátiles), aplicación (aplicaciones para el seguimiento de la diabetes y la glucemia, y aplicaciones para la gestión de la obesidad y la dieta), usuario final (centros de atención domiciliaria, clínicas de diabetes, institutos académicos y de investigación, entre otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de gestión digital de la diabetes

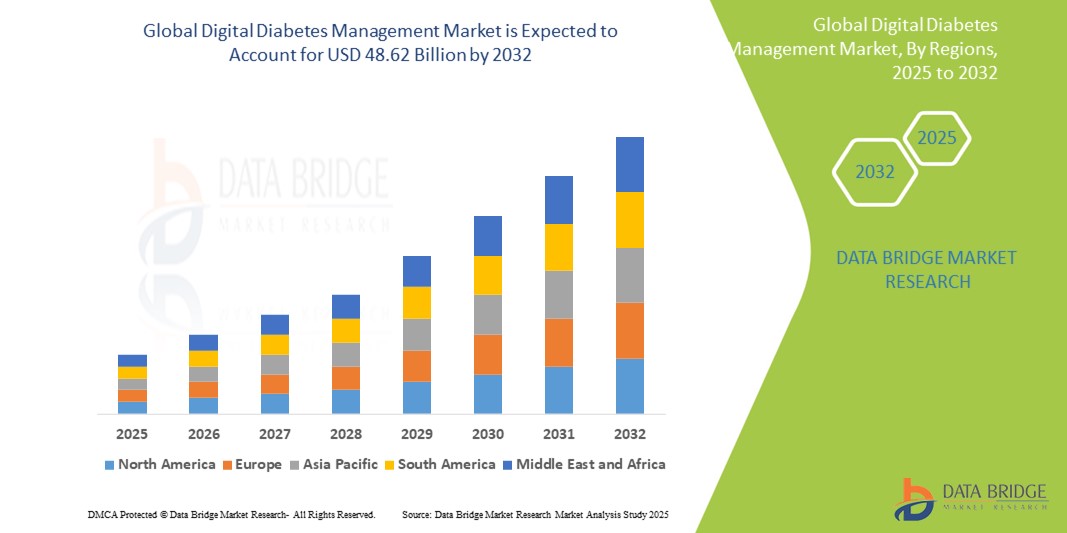

- El tamaño del mercado global de gestión digital de la diabetes se valoró en USD 23.35 mil millones en 2024 y se espera que alcance los USD 48.62 mil millones para 2032 , con una CAGR del 9,60% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia mundial de la diabetes, la creciente adopción de tecnologías de salud digital y la creciente conciencia sobre el control de la glucosa en tiempo real y el manejo del estilo de vida.

- Además, el mercado se está beneficiando de una mejor penetración de los teléfonos inteligentes , marcos de reembolso de apoyo y una creciente preferencia por soluciones de atención de la diabetes personalizadas y basadas en datos en las principales economías.

Análisis del mercado de la gestión digital de la diabetes

- La industria de la gestión digital de la diabetes está evolucionando hacia ecosistemas más integrados, que combinan el monitoreo continuo de glucosa (MCG), sistemas inteligentes de administración de insulina y soporte de decisiones basado en IA para mejorar los resultados.

- Existe una creciente demanda de aplicaciones de salud móviles, plataformas basadas en la nube y bombas de insulina portátiles que ofrecen comodidad, información en tiempo real y un intercambio fluido de datos entre médicos y pacientes.

- Los avances en IA , las crecientes inversiones en terapias digitales y las colaboraciones estratégicas entre gigantes tecnológicos y proveedores de atención médica están fomentando la innovación, ampliando la accesibilidad y mejorando la participación de los usuarios a nivel mundial.

- América del Norte domina el mercado mundial de gestión digital de la diabetes con la mayor participación en los ingresos del 39,62 % a partir de 2024, impulsada por una infraestructura de atención médica avanzada y la adopción generalizada de soluciones de salud conectadas.

- Se espera que Asia-Pacífico registre el crecimiento más rápido en el mercado de gestión digital de la diabetes hasta 2032, con la CAGR más alta del 11,35 %, impulsada por la rápida urbanización, la creciente penetración de Internet y una creciente población diabética.

- El segmento de dispositivos dominó el mercado con una participación en los ingresos del 38,7% en 2024, debido al uso generalizado de monitores continuos de glucosa (CGM) y plumas de insulina inteligentes.

Alcance del informe y segmentación del mercado de gestión digital de la diabetes

|

Atributos |

Perspectivas clave del mercado de la gestión digital de la diabetes |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la gestión digital de la diabetes

“Aumento de la adopción de dispositivos conectados y tecnologías impulsadas por IA ”

- Una tendencia importante que define el mercado de la gestión digital de la diabetes es la creciente adopción de sistemas conectados de monitorización de glucosa y dispositivos inteligentes de administración de insulina. Estas tecnologías permiten el seguimiento de la glucosa en tiempo real, el intercambio de datos con profesionales sanitarios y la adaptación proactiva del tratamiento.

- Por ejemplo, a principios de 2025, Medtronic presentó una aplicación InPen actualizada con una función de detección de dosis de comidas olvidadas, lo que mejora la precisión de la dosificación y la integración con el sistema CGM Simplera.

- El desarrollo de plataformas de gestión de la diabetes impulsadas por IA también está transformando la atención al brindar información personalizada, alertas predictivas y recomendaciones automatizadas de insulina, lo que mejora la adherencia y los resultados del paciente.

- Otra tendencia es la integración de dispositivos portátiles con aplicaciones digitales para la diabetes, creando ecosistemas integrales que rastrean el azúcar en sangre, la actividad física, la dieta y la adherencia a la medicación, todo en tiempo real.

- El mercado está impulsado aún más por la creciente disponibilidad de plataformas basadas en la nube que permiten la monitorización remota de pacientes, lo que garantiza la continuidad de la atención y la intervención temprana para pacientes en riesgo.

- A medida que la atención médica avanza hacia una atención basada en el valor, se están adoptando soluciones digitales para la diabetes por su potencial para reducir las complicaciones, las hospitalizaciones y los costos de atención médica a largo plazo.

Dinámica del mercado de la gestión digital de la diabetes

Conductor

Aumento de la prevalencia de la diabetes y avances tecnológicos

- El aumento global de la prevalencia de la diabetes, especialmente la diabetes tipo 2, es un factor clave para el mercado de la gestión digital de la diabetes. Con más de 500 millones de personas afectadas en todo el mundo, existe una creciente demanda de herramientas accesibles y eficientes para el manejo de enfermedades.

- Por ejemplo, la colaboración de Abbott con Tandem Diabetes Care para integrar el sensor FreeStyle Libre 2 Plus con la bomba t:slim X2 subraya el impulso hacia sistemas híbridos de circuito cerrado que ayudan a mantener la glucosa en sangre dentro de los rangos objetivo.

- Los avances en la tecnología CGM, las plumas inteligentes y las aplicaciones móviles de salud están facilitando que los pacientes controlen la diabetes de forma independiente, al tiempo que permiten a los médicos tomar decisiones informadas.

- La creciente aceptación de la telemedicina y las plataformas de salud digital también favorece una adopción más amplia, en particular en regiones remotas y desatendidas.

- Las iniciativas gubernamentales de apoyo y los marcos de reembolso en los principales mercados impulsan aún más la inversión y la adopción de soluciones digitales para la diabetes.

Restricción/Desafío

Altos costos de los dispositivos y preocupaciones sobre la privacidad de los datos

- Una de las principales limitaciones del mercado es el alto costo de los dispositivos digitales para la diabetes, en particular los monitores continuos de glucosa (MCG) y los sistemas automatizados de administración de insulina, que pueden resultar prohibitivos para los pacientes sin seguro integral.

- En algunas regiones, los reembolsos limitados y los elevados gastos de bolsillo dificultan la adopción generalizada, especialmente entre las poblaciones de menores ingresos.

- Además, la complejidad de la integración de dispositivos con los sistemas informáticos de atención médica existentes y los registros médicos electrónicos (EHR) puede ser un desafío para los proveedores.

- Las preocupaciones sobre la privacidad de los datos y la ciberseguridad también actúan como una barrera, ya que los pacientes pueden dudar en compartir datos de salud confidenciales a través de plataformas en la nube.

- Además, la falta de alfabetización digital, en particular entre las personas mayores o las poblaciones rurales, puede limitar el uso efectivo de estas tecnologías, lo que hace necesarios programas de educación y apoyo a los usuarios.

Alcance del mercado de la gestión digital de la diabetes

El mercado está segmentado en función del producto y servicio, tipo, aplicación y usuario final.

- Por producto y servicios

En cuanto a productos y servicios, el mercado se segmenta en dispositivos, aplicaciones digitales para el control de la diabetes, software y plataformas de gestión de datos, y servicios. El segmento de dispositivos dominó el mercado con una cuota de mercado del 38,7 % en 2024, gracias al uso generalizado de monitores continuos de glucosa (MCG) y plumas de insulina inteligentes. Estos dispositivos permiten el seguimiento y la gestión de los niveles de glucosa en sangre en tiempo real, lo que contribuye significativamente a la adherencia terapéutica y al control glucémico. Su integración con smartphones y tecnologías sanitarias portátiles ha expandido su adopción tanto entre pacientes como entre profesionales sanitarios.

Se prevé que el segmento de aplicaciones para el manejo digital de la diabetes crezca a la CAGR más rápida entre 2025 y 2032, impulsado por la creciente penetración de teléfonos inteligentes, la creciente conciencia sobre el automanejo de la diabetes y funciones mejoradas como análisis impulsados por IA y comentarios personalizados.

- Por tipo

Según el tipo, el mercado se segmenta en dispositivos wearables y dispositivos portátiles. El segmento de dispositivos wearables lideró el mercado con una cuota del 56,2 % en 2024, gracias a su capacidad para proporcionar monitorización continua y no invasiva y una mayor comodidad para el paciente. Dispositivos como relojes inteligentes, parches para el control de la glucosa y pulseras de actividad física están ganando terreno al integrarse a la perfección en la vida diaria, facilitando el manejo proactivo de enfermedades.

Se proyecta que el segmento de dispositivos portátiles crecerá de manera constante, particularmente en entornos de bajos recursos donde la asequibilidad y la portabilidad son consideraciones clave.

- Por aplicación

Según su aplicación, el mercado se segmenta en aplicaciones para el control de la diabetes y la glucemia, y aplicaciones para la obesidad y el control de la dieta. El segmento de aplicaciones para el control de la diabetes y la glucemia dominó el mercado con una cuota de mercado del 63,5 % en 2024, lo que refleja la creciente carga mundial de diabetes y la necesidad de herramientas eficaces para el control glucémico. Estas aplicaciones ofrecen funciones como el seguimiento en tiempo real, alertas de fluctuaciones de glucosa e integración con historiales médicos, lo que las hace indispensables en el cuidado moderno de la diabetes.

Se espera que el segmento de aplicaciones para el control de la obesidad y la dieta experimente un rápido crecimiento, respaldado por la creciente prevalencia de la obesidad, la creciente conciencia sobre la salud y la creciente adopción de prácticas de atención médica preventiva.

- Por el usuario final

En función del usuario final, el mercado se segmenta en centros de atención domiciliaria, clínicas de diabetes, institutos académicos y de investigación, entre otros. El segmento de centros de atención domiciliaria dominó el mercado con una participación del 49,8 % en 2024, debido a la creciente preferencia por la monitorización remota y la autogestión de enfermedades crónicas. La disponibilidad de herramientas de salud digital fáciles de usar permite a los pacientes monitorear y gestionar sus afecciones desde la comodidad de sus hogares, reduciendo las visitas al hospital y los costos de atención médica.

Se espera que el segmento de clínicas de diabetes crezca al ritmo más rápido, impulsado por el creciente número de centros especializados que ofrecen atención integrada para la diabetes, diagnósticos avanzados y programas de educación para pacientes.

Análisis regional del mercado de la gestión digital de la diabetes

- América del Norte domina el mercado mundial de gestión digital de la diabetes con la mayor participación en los ingresos del 39,62 % a partir de 2024, impulsada por una infraestructura de atención médica avanzada y la adopción generalizada de soluciones de salud conectadas.

- Estados Unidos lidera la región debido a la alta prevalencia de diabetes, políticas de reembolso favorables y una amplia integración de tecnologías digitales como aplicaciones de salud móviles y monitores de glucosa portátiles.

- El sólido apoyo gubernamental a la telesalud y la innovación continua de los principales actores del mercado mejoran el entorno del mercado. La creciente demanda de herramientas de monitorización remota y plataformas personalizadas para el manejo de la diabetes continúa impulsando el crecimiento regional.

Perspectivas del mercado estadounidense de gestión digital de la diabetes

El mercado estadounidense de gestión digital de la diabetes domina Norteamérica, gracias a un sólido sistema de salud, una sólida concienciación del consumidor y la rápida incorporación de herramientas digitales al tratamiento de enfermedades crónicas. La alta penetración de teléfonos inteligentes y la cobertura de seguros para herramientas de salud digital contribuyen a una adopción significativa. Empresas líderes como Dexcom, Medtronic y Abbott desarrollan activamente plataformas integradas que combinan sistemas de monitorización continua de glucosa (MCG) con aplicaciones basadas en IA. Además, la colaboración entre empresas de tecnología sanitaria y aseguradoras promueve la participación a largo plazo de los pacientes, acelerando el crecimiento del mercado y posicionando a EE. UU. como un centro global para la innovación digital en diabetes.

Perspectivas del mercado canadiense de gestión digital de la diabetes

El mercado canadiense de gestión digital de la diabetes muestra un crecimiento constante, impulsado por una infraestructura sanitaria bien desarrollada y una mayor concienciación sobre los beneficios de las soluciones de salud digital. Las iniciativas gubernamentales centradas en la prevención de enfermedades crónicas y la transformación digital de los servicios de salud están fomentando la adopción de plumas de insulina inteligentes, aplicaciones de salud y herramientas de análisis de datos. La creciente prevalencia de la diabetes tipo 2 y el envejecimiento demográfico de la población incrementan aún más la demanda de herramientas de automonitoreo y plataformas de atención digital. El mercado también se beneficia de las colaboraciones público-privadas destinadas a integrar la tecnología en los programas de atención a largo plazo para la diabetes.

Perspectivas del mercado de gestión digital de la diabetes en Asia-Pacífico

Se prevé que Asia-Pacífico registre el mayor crecimiento en el mercado de la gestión digital de la diabetes hasta 2032, con la tasa de crecimiento anual compuesta (TCAC) más alta, del 11,35 %, impulsada por la rápida urbanización, la creciente penetración de internet y el aumento de la población diabética. Países como China, India y Corea del Sur están experimentando importantes inversiones en infraestructura de salud digital y tecnologías móviles. La creciente clase media de la región y los esfuerzos gubernamentales por modernizar la atención médica están acelerando la adopción de aplicaciones móviles y monitores de glucosa portátiles. Además, el aumento de usuarios de teléfonos inteligentes y la alfabetización digital entre los jóvenes convierten a Asia-Pacífico en un foco de innovación y expansión del mercado.

Análisis del mercado de la gestión digital de la diabetes en China

China es un contribuyente clave al mercado de la gestión digital de la diabetes en Asia-Pacífico, gracias a una gran población diabética y a la expansión de la infraestructura sanitaria. La iniciativa gubernamental "China Saludable 2030" promueve la transformación digital en la atención sanitaria, incluyendo herramientas para el control de la diabetes. El alto uso de teléfonos móviles, un creciente ecosistema de startups de tecnología sanitaria y la creciente colaboración entre hospitales y empresas tecnológicas impulsan la adopción generalizada de aplicaciones de monitorización de glucosa, dispositivos portátiles de monitorización continua de glucosa (CGM) y diagnósticos basados en IA. Se prevé que la creciente concienciación sobre las enfermedades relacionadas con el estilo de vida y la mayor disponibilidad de soluciones digitales rentables impulsen aún más el crecimiento del mercado en los próximos años.

Perspectivas del mercado de la gestión digital de la diabetes en Japón

El mercado japonés de la gestión digital de la diabetes está en constante expansión debido al envejecimiento de su población, la alta prevalencia de enfermedades crónicas y el fuerte énfasis en la medicina de precisión. La avanzada infraestructura tecnológica del país y el apoyo gubernamental a la innovación en salud digital facilitan la adopción de sistemas de monitorización remota y aplicaciones para la diabetes con IA integrada. Además, las colaboraciones entre compañías farmacéuticas y tecnológicas están impulsando el desarrollo de plataformas sofisticadas que ofrecen atención personalizada. Los pacientes japoneses prefieren cada vez más las soluciones digitales para la autogestión, y los hospitales están incorporando servicios de telesalud, lo que contribuye al impulso sostenido del mercado tanto en zonas urbanas como rurales.

Perspectivas del mercado europeo de gestión digital de la diabetes

Europa está experimentando un crecimiento constante en el mercado de la gestión digital de la diabetes, impulsado por la creciente digitalización de la atención médica y un fuerte enfoque en la intervención temprana de enfermedades crónicas. Países como Alemania, Francia y el Reino Unido lideran la adopción de dispositivos de monitorización continua de la diabetes (MCG), plataformas de salud móvil y sistemas de gestión de datos en la nube. Las políticas a nivel de la UE que promueven la innovación digital y el empoderamiento del paciente han impulsado aún más la demanda. Además, los altos niveles de alfabetización sanitaria y la cobertura de seguros en la mayoría de los países europeos facilitan el acceso y la interacción de los pacientes con las tecnologías de salud digital de forma regular.

Perspectivas del mercado de la gestión digital de la diabetes en el Reino Unido

El mercado británico de la gestión digital de la diabetes se encuentra en rápida expansión, impulsado por las iniciativas del Servicio Nacional de Salud (NHS) para integrar la salud digital en los programas de atención a pacientes crónicos. El país ha experimentado una creciente adopción de aplicaciones móviles para la diabetes, herramientas de monitorización remota y sistemas de apoyo a la toma de decisiones basados en IA. Tanto startups como empresas consolidadas colaboran activamente con profesionales sanitarios para ofrecer soluciones digitales personalizadas. El plan a largo plazo del NHS incluye mejorar el acceso digital a la atención y las opciones de autogestión para pacientes diabéticos, lo que se prevé que seguirá incrementando la demanda y mejorando los resultados clínicos en los próximos años.

Análisis del mercado alemán de la gestión digital de la diabetes

Alemania es uno de los mercados de mayor crecimiento en Europa para la gestión digital de la diabetes, impulsado por su consolidada infraestructura sanitaria y un marco regulatorio proactivo que apoya las terapias digitales. La Ley de Salud Digital (DVG) permite el reembolso de las aplicaciones de salud digital aprobadas (DiGA), lo que anima tanto a profesionales sanitarios como a pacientes a adoptar soluciones digitales para la gestión de enfermedades crónicas. Las principales instituciones sanitarias están aprovechando plataformas basadas en datos para la monitorización de la glucosa en tiempo real y la participación del paciente. Ante la creciente prevalencia de la diabetes tipo 1 y tipo 2, Alemania se centra en ampliar las herramientas digitales para la diabetes para garantizar la sostenibilidad de la atención sanitaria a largo plazo.

Cuota de mercado de la gestión digital de la diabetes

La industria de la gestión digital de la diabetes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- PHC Holdings Corporation (Japón)

- WellDoc, Inc. (India)

- Sanofi (Francia)

- Dexcom, Inc. (EE. UU.)

- DarioHealth Corp. (EE. UU.)

- Medtronic (Irlanda)

- B. Braun AG (Alemania)

- F. Hoffmann-La Roche Ltd (Suiza)

- Corporación Insulet (EE. UU.)

- Ascensia Diabetes Care Holdings AG (Suiza)

- Tidepool (EE. UU.)

- Medtronic (Irlanda)

- Tandem Diabetes Care (EE. UU.)

- LifeScan (EE. UU.)

- AgaMatrix (EE. UU.)

- Glooko Inc. (EE. UU.)

- DarioHealth (Israel)

Últimos avances en el mercado mundial de embalajes antifalsificación

- En noviembre de 2024, Medtronic plc recibió la autorización de la FDA para su aplicación InPen, que ahora incluye una función para detectar la dosis olvidada de una comida. Esta mejora respalda el plan de la compañía de introducir su sistema Smart MDI integrado con el monitor continuo de glucosa (MCG) Simplera. Este desarrollo marca un paso significativo hacia un control de la diabetes más inteligente y ágil.

- En enero de 2024, Abbott y Tandem Diabetes Care, Inc. anunciaron la integración de la bomba de insulina t:slim X2 con tecnología Control-IQ y el sensor FreeStyle Libre 2 Plus de Abbott en el mercado estadounidense. Este sistema híbrido de circuito cerrado ayuda a los usuarios a controlar y prevenir tanto la hiperglucemia como la hipoglucemia. Esta colaboración optimiza la administración automatizada de insulina, mejorando así los resultados de los pacientes.

- En abril de 2023, Insulet Corporation obtuvo la autorización de la FDA para su Omnipod GO, un dispositivo portátil de administración de insulina diseñado para adultos con diabetes tipo 2 que requieren insulina de acción prolongada. El dispositivo ofrece una alternativa más fácil de usar a los métodos convencionales de inyección diaria. Esta innovación proporciona mayor comodidad y adherencia al tratamiento para las personas que controlan la diabetes tipo 2.

- En febrero de 2023, Dexcom lanzó oficialmente el sistema de monitorización continua de glucosa (MCG) Dexcom G7 en EE. UU., con expansiones planificadas a Europa y Asia-Pacífico programadas para el primer trimestre de 2024. Este lanzamiento amplía el acceso a la tecnología CGM avanzada en los mercados globales.

- En octubre de 2022, Abbott Laboratories presentó a nivel mundial el dispositivo CGM Freestyle Libre 3, que ofrece seguimiento de glucosa en tiempo real en un formato compacto y fácil de usar. Este lanzamiento global demuestra el liderazgo continuo de Abbott en la innovación en monitorización continua de glucosa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.