Global Digital Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.58 Billion

USD

7.20 Billion

2025

2033

USD

1.58 Billion

USD

7.20 Billion

2025

2033

| 2026 –2033 | |

| USD 1.58 Billion | |

| USD 7.20 Billion | |

| % | |

|

Global Digital Diagnostics Market Segmentation, By Product (Hardware and Software), Technology (AI-powered Diagnostics, Cloud-enabled Diagnostics, Imaging Diagnostics, Predictive Diagnostics, Personalized Diagnostics, Remote Monitoring Systems, and Point-of-Care Testing Devices), Application (Cardiology, Oncology, Other Neurology, Pathology

DigitalDiagnósticosTamaño del mercado

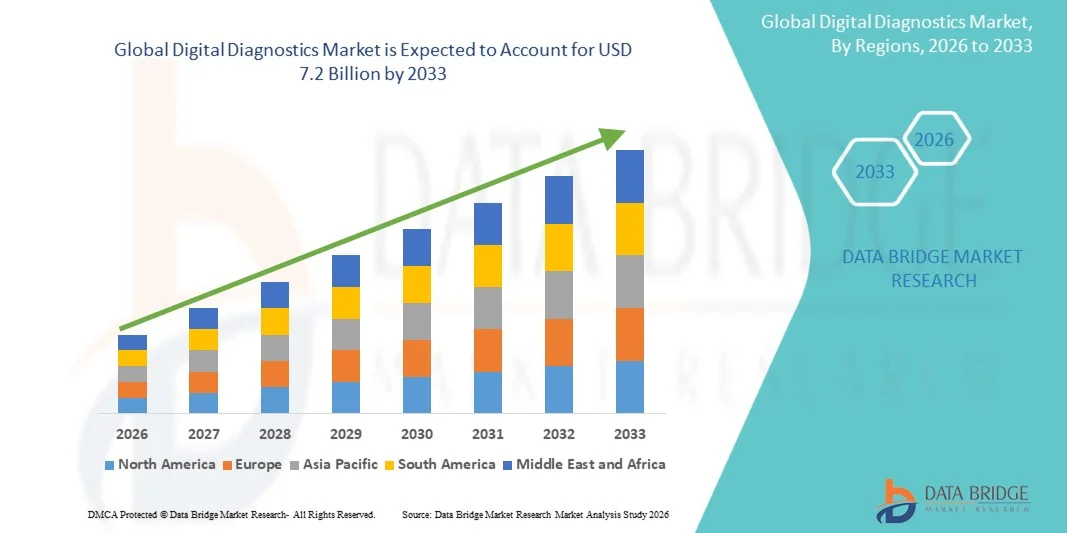

- El tamaño del mercado mundial de diagnóstico digital fue valoradoUSD 1.58 billion in 2025y se espera que alcanceUSD 7.200 millones en 2033, en unaCAGR of 20.87%durante el período previsto

- El crecimiento del mercado está impulsado principalmente por la creciente adopción de inteligencia artificial (AI), el aprendizaje automático y las tecnologías de computación en la nube en los diagnósticos de salud, junto con la creciente carga de enfermedades crónicas y la creciente demanda de detección temprana de enfermedades.

- Además, el aumento de las inversiones en infraestructura sanitaria digital, la expansión de los servicios de telesalud y la creciente integración de las plataformas de diagnóstico conectadas están posicionando el diagnóstico digital como un componente crítico de los sistemas sanitarios modernos, lo que acelera significativamente el crecimiento global del mercado.

DigitalDiagnósticosMarket Analysis

- Las soluciones de diagnóstico digital, que combinan software avanzado, algoritmos de inteligencia artificial, dispositivos médicos conectados y análisis de datos para mejorar la precisión y eficiencia diagnósticas, se están convirtiendo en herramientas esenciales en hospitales, laboratorios, centros de diagnóstico y entornos de salud remotos.

- La creciente demanda de diagnóstico digital se debe principalmente al aumento de la prevalencia de enfermedades cardiovasculares, cáncer, trastornos neurológicos y enfermedades infecciosas, junto con la necesidad de tomar decisiones clínicas más rápidas y precisas.

- América del Norte dominaba el mercado de diagnósticos digitales con la mayor cuota de ingresos del 42,6% en 2025, con el apoyo de infraestructuras avanzadas de tecnología de la salud, alta adopción de tecnologías sanitarias basadas en IA y fuertes inversiones en innovación en salud digital.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de diagnósticos digitales durante el período de previsión de 2026 a 2033, con un CAGR estimado del 22,9%, impulsado por la expansión de la digitalización de la salud, el aumento del gasto sanitario, el aumento de la penetración de teléfonos inteligentes e Internet, y la creciente conciencia en materia de atención preventiva.

- El segmento de software dominaba el mercado con la mayor cuota de ingresos del 61,3% en 2025, impulsada por la adopción creciente de plataformas de diagnóstico basadas en IA, herramientas de análisis en la nube y sistemas de software de salud integrados. Las soluciones de software permiten una gestión eficiente de datos, análisis predictivos, optimización del flujo de trabajo y soporte de decisiones clínicas en tiempo real, haciéndolos componentes esenciales de la transformación digital de la salud.

Ámbito de presentación de informesDigitalDiagnósticosMarket Segmentation

|

Atributos |

DigitalDiagnósticosClaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

· Ampliación de sistemas de apoyo a decisiones clínicas impulsados por AI · Aumento de la adopción de diagnósticos remotos y basados en la nube en los ecosistemas sanitarios emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

DigitalDiagnósticosTendencias de mercado

“Growing Integration of Artificial Intelligence and Cloud-based Diagnostic Platforms”

- Una tendencia significativa y aceleradora en el mercado mundial de diagnósticos digitales es la creciente integración de la inteligencia artificial, la informática en la nube y la analítica predictiva en los flujos de trabajo diagnóstico para mejorar la velocidad, la precisión y la accesibilidad de los servicios de salud.

- Por ejemplo, cada vez se utilizan más plataformas de imagen impulsadas por AI para la detección automatizada de anomalías cardiovasculares, detección del cáncer, trastornos neurológicos e interpretación de radiología con mayor eficiencia y menor error humano.

- Los diagnósticos habilitados para la nube permiten a los proveedores de atención médica acceder, analizar y compartir datos de pacientes en tiempo real, mejorando la colaboración entre hospitales, laboratorios y especialistas en múltiples ubicaciones.

- La creciente adopción de sistemas de monitoreo remoto y dispositivos de diagnóstico de puntos de atención conectados permite la prestación de atención médica descentralizada, permitiendo el monitoreo continuo de pacientes y la intervención temprana.

- Diagnóstico personalizado alimentado por análisis genómicos y perfiles de pacientes impulsados por IA están transformando enfoques de medicina de precisión a través de la oncología y la gestión crónica de enfermedades.

- La demanda de plataformas de diagnóstico interoperables con capacidades de análisis predictivos y reportajes en tiempo real está creciendo rápidamente en mercados de salud desarrollados y emergentes.

- Aumentar la utilización de sistemas de radiología y patología asistidos por AI está mejorando la automatización del flujo de trabajo y la eficiencia diagnóstica en todas las instituciones sanitarias.

Diagnóstico digital Dinámica del mercado

Conductor

“Rising Demand for Early Disease Detection and AI-enabled Healthcare Solutions”

- La creciente prevalencia de enfermedades crónicas como trastornos cardiovasculares, cáncer, diabetes y condiciones neurológicas, junto con la creciente demanda de diagnósticos precisos y rápidos, es un importante conductor que alimenta la adopción de diagnósticos digitales a nivel mundial.

- Los proveedores de atención médica están adoptando cada vez más sistemas de diagnóstico impulsados por AI para reducir errores de diagnóstico, mejorar la eficiencia clínica y apoyar decisiones de tratamiento más rápidas.

- A medida que los sistemas sanitarios se centran más en la atención preventiva y la prestación de atención médica basada en el valor, el diagnóstico digital permite la identificación temprana de enfermedades, la predicción de riesgos y la planificación personalizada del tratamiento.

- Además, la creciente adopción de telemedicinas y la expansión de los servicios de atención de la salud remota están aumentando la demanda de soluciones de diagnóstico conectadas a la nube y tecnologías de control remoto.

- La comodidad de la integración digital, la mejora de la gestión del flujo de trabajo y la accesibilidad de los datos de los pacientes en tiempo real son factores clave que impulsan la adopción generalizada en hospitales, laboratorios y centros de diagnóstico.

- Aumentar las iniciativas gubernamentales que promueven la digitalización de la salud y la adopción de la AI están acelerando el crecimiento del mercado a nivel mundial.

- Los avances en dispositivos portátiles y ecosistemas de salud conectados continúan fortaleciendo el paisaje de diagnóstico digital.

Restraint/Challenge

“Data Privacy Concerns and High Implementation Costs”

- Los desafíos relacionados con los riesgos de ciberseguridad, las preocupaciones en materia de privacidad de los datos de los pacientes y el cumplimiento regulatorio plantean barreras significativas para la adopción más amplia de sistemas de diagnóstico digital.

- Por ejemplo, el manejo de grandes volúmenes de datos sanitarios sensibles en las plataformas cloud requiere una infraestructura de seguridad sólida y el cumplimiento de las normas de protección de datos sanitarios.

- Abordar estas preocupaciones mediante la codificación segura de datos, los marcos de gobernanza de AI y las medidas de ciberseguridad robustas es fundamental para una expansión sostenida del mercado.

- Si bien las tecnologías de diagnóstico digital mejoran la eficiencia sanitaria, los costos de implementación y mantenimiento asociados a plataformas de IA, integración en la nube y sistemas avanzados de imagen pueden ser sustanciales para instalaciones sanitarias más pequeñas.

- La interoperabilidad limitada entre sistemas sanitarios heredados y plataformas digitales modernas puede dificultar la integración tecnológica sin problemas.

- La falta de profesionales cualificados de TI y especialistas de IA en las regiones en desarrollo puede retrasar las tasas de adopción.

- Las complejidades de aprobación reglamentaria para herramientas de diagnóstico impulsadas por AI pueden aumentar los plazos de comercialización y los costos de desarrollo.

Digital diagnostics Market Scope

El mercado se segmenta sobre la base de producto, tecnología, aplicación y usuario final.

- Por producto

Sobre la base del producto, el mercado mundial de diagnóstico digital se segmenta en hardware y software. El segmento de software dominaba el mercado con la mayor cuota de ingresos del 61,3% en 2025, impulsada por la adopción creciente de plataformas de diagnóstico basadas en IA, herramientas de análisis en la nube y sistemas de software de salud integrados. Las soluciones de software permiten una gestión eficiente de datos, análisis predictivos, optimización del flujo de trabajo y soporte de decisiones clínicas en tiempo real, haciéndolos componentes esenciales de la transformación digital de la salud.

Se espera que el segmento de hardware experimente un crecimiento sustancial durante el período de previsión debido al aumento del despliegue de dispositivos de diagnóstico conectados, sistemas de vigilancia portátiles, equipo de imagen y soluciones portátiles de ensayo de puntos de atención. Los avances en tecnologías de sensores y dispositivos de atención de la salud habilitados para IoT están acelerando aún más el crecimiento del segmento.

- By Technology

Sobre la base de la tecnología, el mercado se segmenta en diagnósticos impulsados por IA, diagnósticos habilitados para la nube, diagnósticos por imágenes, diagnósticos predictivos, diagnósticos personalizados, sistemas de monitoreo remoto y dispositivos de prueba de punto de atención. El segmento de diagnóstico impulsado por AI representó la mayor cuota de ingresos del mercado en 2025, impulsada por el aumento del uso de algoritmos de aprendizaje automático para la detección de enfermedades, el análisis de imágenes médicas y el apoyo a decisiones clínicas. Las tecnologías de IA mejoran significativamente la velocidad de diagnóstico, la precisión y la eficiencia operativa en entornos sanitarios.

Se prevé que el segmento de sistemas de vigilancia a distancia registrará el crecimiento más rápido durante el período previsto debido al aumento de la adopción de servicios de telesalud, dispositivos portátiles y soluciones de vigilancia de pacientes en el hogar. Aumentar el enfoque en la gestión crónica de las enfermedades y la atención preventiva apoya aún más la expansión del segmento.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en cardiología, oncología, neurología, patología, radiología y otros. El segmento de radiología dominó el mercado en 2025 debido a la amplia adopción de diagnósticos de imagen asistidos por AI, interpretación automatizada de imágenes y sistemas de información radiología basados en la nube. Las tecnologías de imagen digital están mejorando cada vez más la exactitud de los diagnósticos y reduciendo los tiempos de presentación de informes.

Se espera que el segmento de oncología sea testigo del crecimiento más rápido durante el período de pronóstico, impulsado por el aumento de la demanda de detección temprana de cáncer, enfoques de medicina de precisión y diagnóstico de patología impulsado por IA. La creciente integración de los análisis genómicos y las soluciones de diagnóstico personalizadas está apoyando aún más el crecimiento del segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado de diagnóstico digital se segmenta en hospitales, laboratorios clínicos, centros de diagnóstico, institutos de investigación y otros. Los hospitales dominaron el mercado en 2025, con el apoyo de la adopción a gran escala de sistemas integrados de salud digital, tecnologías avanzadas de imagen y flujos de trabajo clínicos habilitados por AI. Los hospitales siguen siendo centros primarios para diagnósticos complejos y entrega multidisciplinaria de atención médica.

Se espera que los centros de diagnóstico sean testigos del crecimiento más rápido durante el período de previsión debido al aumento de la demanda de servicios de diagnóstico especializados, el aumento de los volúmenes de pruebas ambulatorias y la creciente inversión en infraestructura digital de diagnóstico. La expansión de las redes de diagnóstico independientes y los servicios de telediagnósticos está acelerando aún más el crecimiento del segmento.

DigitalDiagnósticosMarket Regional Analysis

- América del Norte dominaba el mercado de diagnósticos digitales con la mayor cuota de ingresos del 42,6% en 2025, con el apoyo de infraestructura avanzada de TI sanitaria, adopción sólida y inversiones sustanciales en digitalización sanitaria.

- Los proveedores de atención sanitaria de toda la región hacen hincapié en el diagnóstico de precisión, la automatización del flujo de trabajo y los sistemas integrados de atención de pacientes, lo que conduce a la adopción generalizada de tecnologías de diagnóstico digital.

- Esta fuerte posición de mercado está respaldada por políticas favorables de reembolso, presencia de empresas tecnológicas líderes y creciente implementación de soluciones sanitarias basadas en IA en hospitales y centros de diagnóstico.

U.S. DigitalDiagnósticosMarket Insight

El mercado de diagnóstico digital estadounidense capturó la mayor cuota de ingresos dentro de América del Norte en 2025, impulsada por una fuerte adopción de tecnología de la salud, aumentando la prevalencia de enfermedades crónicas e inversiones robustas en innovación sanitaria impulsada por AI. El creciente uso de diagnósticos basados en la nube, análisis predictivos y servicios de telesalud continúa impulsando el crecimiento del mercado. Además, el apoyo regulador favorable a las tecnologías de salud digital y la fuerte presencia de los principales jugadores del mercado contribuyen significativamente a la expansión del mercado.

Europe DigitalDiagnósticosMarket Insight

Se prevé que el mercado europeo de diagnóstico digital se expanda en un CAGR constante durante todo el período previsto, impulsado principalmente por el aumento de las iniciativas de digitalización sanitaria y la creciente demanda de flujos de trabajo diagnóstico eficientes. El aumento de la carga de las enfermedades crónicas y la ampliación de la adopción de sistemas de imagen de AI están acelerando el crecimiento del mercado en toda la región.

UK DigitalDiagnósticosMarket Insight

Se prevé que el mercado de diagnóstico digital de los Estados Unidos crezca en un notable CAGR durante el período de previsión, apoyado por el aumento de las inversiones en la transformación digital de la salud y las fuertes iniciativas gubernamentales que promueven la adopción de AI en salud. La expansión de los servicios de telemedicina y de los registros electrónicos de salud apoyan aún más el crecimiento del mercado.

Alemania DigitalDiagnósticosMarket Insight

Se espera que el mercado de diagnóstico digital de Alemania se amplíe en un CAGR considerable durante el período de previsión, impulsado por una fuerte infraestructura sanitaria, tecnologías médicas avanzadas y una creciente adopción de plataformas de diagnóstico con ayuda de AI. El enfoque del país en la medicina de precisión y la innovación en la salud digital sigue apoyando el crecimiento sostenido del mercado.

Asia-Pacific DigitalDiagnósticosMarket Insight

El mercado de diagnósticos digitales de Asia-Pacífico está preparado para crecer en la CAGR más rápida durante el período de previsión de 2026 a 2033, impulsado por la digitalización rápida de la salud, el aumento del gasto sanitario, la expansión de la conectividad de Internet y la creciente conciencia sobre la atención médica preventiva en países como China, India y Japón.

Japan DigitalDiagnósticosMarket Insight

El mercado de diagnóstico digital de Japón está ganando impulso debido al envejecimiento de la población del país, el fuerte ecosistema de tecnología sanitaria y la creciente demanda de diagnósticos de precisión. La integración de los sistemas de control remoto y de imagen habilitados por la AI está apoyando el crecimiento del mercado a largo plazo.

India DigitalDiagnósticosMarket Insight

El mercado de diagnóstico digital de la India representó una importante cuota de ingresos en Asia-Pacífico en 2025, atribuida a la rápida digitalización de la salud, el aumento de la prevalencia de enfermedades crónicas, y la creciente adopción de soluciones de telemedicina y atención médica impulsadas por la IA. Las iniciativas gubernamentales que promueven la infraestructura de salud digital y el aumento de la accesibilidad de la salud son factores clave que apoyan la expansión del mercado.

Digital Diagnostics Market Share

La industria del diagnóstico digital está dirigida principalmente por empresas bien establecidas, incluyendo:

- Siemens Healthineers (Alemania)

- GE HealthCare (Estados Unidos)

- Koninklijke Philips N.V. (Países Bajos)

- Medtronic plc (Irlanda)

- Roche Diagnostics (Suiza)

- Abbott Laboratories (U.S.)

- Oracle Health (Estados Unidos)

- IBM Corporation (Estados Unidos)

- Fujifilm Holdings Corporation (Japón)

- Hologic Inc. (U.S.)

- Qure.ai (India)

- Aidoc (Israel)

- Viz.ai (Estados Unidos)

- AliveCor Inc. (Estados Unidos)

- Butterfly Network Inc. (U.S.)

- Bio-Rad Laboratories Inc. (U.S.)

- Samsung Medison (Corea del Sur)

- Canon Medical Systems Corporation (Japón)

- Zebra Medical Vision (Israel)

- Tempus AI (Estados Unidos)

¿Cuáles son los avances recientes en el mercado mundial de diagnósticos digitales

- En mayo de 2026, Roche Diagnostics anunció la adquisición de PathAI por hasta USD 1.05 mil millones para fortalecer sus capacidades de patología digital impulsadas por IA y diagnóstico de precisión. Se prevé que la adquisición mejorará los flujos de trabajo de patología automatizada y los diagnósticos de acompañantes habilitados para las aplicaciones de oncología.

- En diciembre de 2025, GE HealthCare presentó sistemas de imagen de nueva generación y plataformas de automatización de flujos de trabajo de la RSNA 2025, integrando tecnologías de análisis de imágenes predictivas y de resonancia magnética con ayuda de la IA para mejorar la precisión de diagnóstico y la eficiencia operacional.

- En noviembre de 2025, Koninklijke Philips N.V. amplió su asociación con Cortechs.ai para integrar la analítica de NeuroQuant AI en los sistemas de Philips MR a través de flujos de trabajo Smart Reading, lo que permitió reportar cerebrales cuantitativos automatizados para trastornos neurológicos, incluyendo la enfermedad de Alzheimer y la esclerosis múltiple.

- En septiembre de 2025, Aidoc obtuvo una financiación importante para acelerar la expansión de su plataforma de flujo de trabajo radiología impulsada por AI y ampliar el despliegue de soluciones de triaje clínico basadas en AI en todos los sistemas sanitarios a nivel mundial.

- En agosto de 2025, Tempus AI anunció la adquisición de la empresa de patología digital Paige para fortalecer su cartera de diagnósticos de medicina de precisión y patología impulsada por AI, apoyando el diagnóstico de cáncer mejorado y las capacidades de descubrimiento de biomarcadores.

- En agosto de 2025, Koninklijke Philips N.V. lanzó Transcend Plus para sus sistemas de ultrasonido cardiovascular, introduciendo capacidades avanzadas de mejora de imagen impulsadas por AI y automatización de flujos de trabajo para soportar diagnósticos cardíacos más rápidos y mejorar la productividad clínica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.