Global Digital Farming Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.42 Billion

USD

17.19 Billion

2024

2032

USD

6.42 Billion

USD

17.19 Billion

2024

2032

| 2025 –2032 | |

| USD 6.42 Billion | |

| USD 17.19 Billion | |

| % | |

|

Segmentación del mercado global de software de agricultura digital por componente (software y servicios), tecnología (teledetección, tecnología de guía, tecnología de tasa variable, aprendizaje automático, conectividad inalámbrica, etc.), aplicación (análisis de drones, agricultura de precisión, robots agrícolas, monitoreo de ganado, gestión de invernaderos, gestión de la cadena de suministro, gestión financiera, etc.): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de software de agricultura digital

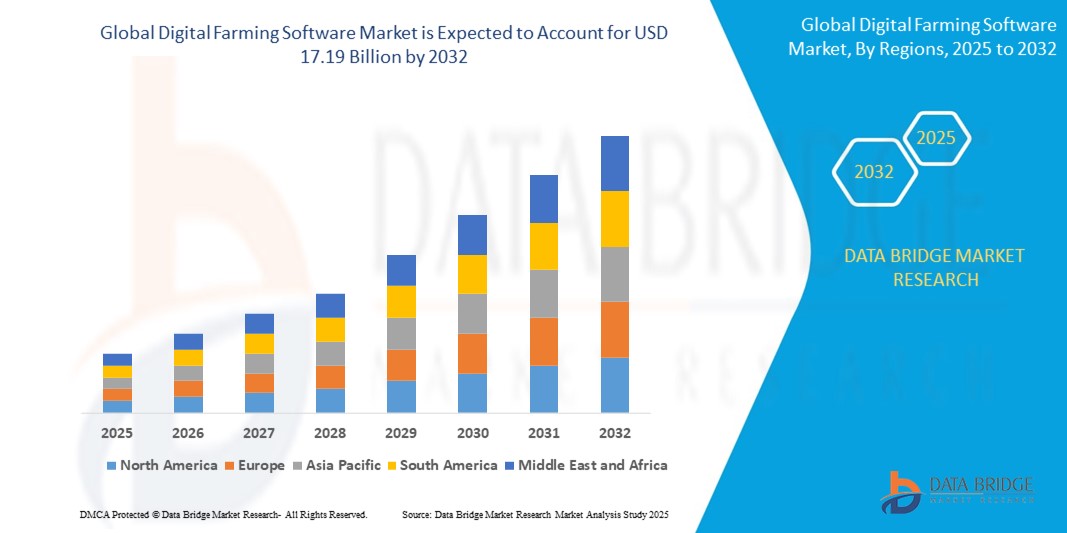

- El tamaño del mercado global de software agrícola digital se valoró en USD 6.42 mil millones en 2024 y se espera que alcance los USD 17.19 mil millones para 2032 , con una CAGR del 13,1% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de la agricultura de precisión y las prácticas agrícolas inteligentes, impulsadas por la necesidad de aumentar la productividad agrícola, optimizar el uso de los recursos y abordar los desafíos de la seguridad alimentaria a través de soluciones basadas en datos.

- Además, la creciente integración de tecnologías avanzadas como IoT, IA, aprendizaje automático e imágenes satelitales en las operaciones agrícolas está permitiendo el monitoreo en tiempo real, el análisis predictivo y la automatización, acelerando el cambio hacia la agricultura digital.

Análisis del mercado de software de agricultura digital

- El software agrícola digital incluye herramientas y plataformas que recopilan, analizan y visualizan datos agrícolas para facilitar la toma de decisiones en la gestión de cultivos, el monitoreo del suelo, el riego y la planificación de recursos. Estas soluciones mejoran la eficiencia, la sostenibilidad y la rentabilidad de diversas actividades agrícolas.

- La demanda de software agrícola digital se ve impulsada principalmente por la creciente presión para mejorar el rendimiento de los cultivos, las crecientes preocupaciones sobre los impactos del cambio climático y el creciente apoyo gubernamental a las iniciativas de agricultura inteligente, especialmente en los mercados emergentes.

- América del Norte dominó el mercado de software agrícola digital con una participación del 41,91 % en 2024, debido a la adopción temprana en la región de tecnologías de agricultura de precisión, una sólida infraestructura de TI y una creciente inversión en innovaciones agrotecnológicas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de software agrícola digital durante el período de pronóstico debido a la creciente presión demográfica, la demanda de una mayor productividad agrícola y el creciente apoyo gubernamental a la agricultura inteligente.

- El segmento de software dominó el mercado con una participación del 58,5 % en 2024, gracias al creciente despliegue de plataformas basadas en datos que brindan información práctica para la planificación de cultivos, la estimación del rendimiento y la asignación de recursos. Estas soluciones apoyan a los agricultores en la toma de decisiones mediante análisis predictivos y análisis de tendencias históricas, mejorando así la productividad y la rentabilidad. La adopción de software integral de gestión agrícola se está acelerando gracias a su capacidad para centralizar datos de múltiples fuentes, optimizar las operaciones y cumplir con los requisitos regulatorios.

Alcance del informe y segmentación del mercado de software de agricultura digital

|

Atributos |

Perspectivas clave del mercado del software de agricultura digital |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado del software de agricultura digital

Creciente adopción de soluciones de agricultura de precisión

- El mercado del software agrícola digital se expande rápidamente a medida que más productores adoptan herramientas de agricultura de precisión para mejorar la productividad agrícola, la eficiencia de los recursos y la toma de decisiones basada en datos. Agricultores y agroindustrias están aprovechando el software para gestionar los ciclos de cultivo, el riego, el control de plagas y la implementación de equipos, impulsando así la modernización general del sector.

- Por ejemplo, los principales actores del mercado como Trimble y John Deere han desarrollado plataformas agrícolas digitales avanzadas que integran redes de sensores, equipos guiados por GPS y análisis en tiempo real, lo que permite a los usuarios optimizar los insumos y los rendimientos en operaciones de gran y pequeña escala.

- Las innovaciones clave incluyen soluciones basadas en la nube, aplicaciones móviles integradas y la integración de IA y aprendizaje automático para la automatización agrícola, lo que genera mejores ahorros de costos, uso específico de los recursos y mejores resultados para diversos cultivos y ganado.

- El auge de los dispositivos conectados a la IoT y el análisis de big data está acelerando aún más el desarrollo de sistemas integrales de gestión agrícola, que permiten a los productores monitorear la salud de los cultivos y el suelo, pronosticar el clima y automatizar tareas críticas de forma remota.

- Los gobiernos están apoyando activamente la adopción de la agricultura inteligente a través de subsidios, inversiones en infraestructura digital y asociaciones con proveedores de tecnología para impulsar la seguridad alimentaria y la sostenibilidad, especialmente en Asia-Pacífico y otras regiones de alto crecimiento.

- La creciente necesidad de abordar el cambio climático y adaptarse a patrones climáticos impredecibles está impulsando la demanda de tecnología de precisión que minimice el desperdicio y el impacto ambiental, lo que convierte al software agrícola digital en un facilitador central de la resiliencia y la mitigación de riesgos en toda la cadena de valor agrícola.

Dinámica del mercado del software de agricultura digital

Conductor

“Creciente necesidad de una agricultura sostenible”

- La creciente demanda mundial de alimentos, las preocupaciones sobre el impacto ambiental y las cambiantes preferencias de los consumidores por productos trazables y sostenibles están impulsando la adopción de software agrícola digital que optimiza el uso de recursos y reduce los insumos químicos y de agua.

- Por ejemplo, empresas líderes como Climate FieldView y Granular (una empresa de Corteva Agriscience) se están asociando con granjas progresistas para implementar soluciones digitales para el monitoreo en tiempo real de la salud del suelo, el riego dirigido y la fertilización de tasa variable, apoyando directamente los objetivos de sostenibilidad y las iniciativas de cumplimiento.

- Estas plataformas permiten la transparencia y la rendición de cuentas basadas en datos, ayudando a los agricultores a cumplir con los requisitos reglamentarios y acceder a nuevos mercados, como los productos orgánicos y con certificación ecológica.

- La integración de métricas de sostenibilidad, contabilidad de carbono e informes avanzados dentro de las herramientas agrícolas digitales permite a las empresas medir y reducir su huella ecológica mientras mantienen la rentabilidad y el rendimiento.

- Los programas gubernamentales y las coaliciones industriales exigen o incentivan cada vez más prácticas sustentables, lo que hace que el software agrícola digital sea una herramienta esencial para el cumplimiento, la reducción de riesgos y la competitividad del mercado.

Restricción/Desafío

“Alta inversión inicial”

- Los altos costos iniciales asociados con la implementación de soluciones agrícolas digitales integrales (incluido el hardware (sensores, drones), las licencias de software y la capacitación de la fuerza laboral) representan una barrera importante, especialmente para los productores pequeños y medianos.

- Por ejemplo, algunos productores dudan en adoptar plataformas avanzadas de empresas como Trimble o John Deere debido a los costos relacionados con la integración de equipos, la personalización del software y la gestión de actualizaciones tecnológicas.

- El acceso limitado al capital y las incertidumbres en torno a los retornos de la inversión a corto plazo pueden retrasar los proyectos de transformación digital, en particular en regiones con ingresos agrícolas promedio más bajos o propiedades de tierra fragmentadas.

- Los problemas de interoperabilidad con sistemas heredados y la necesidad de soporte técnico y actualizaciones constantes se suman al costo total de propiedad, lo que hace que la adopción sea más difícil para las operaciones con menos recursos.

- A pesar de las ganancias de eficiencia y sostenibilidad a largo plazo, el crecimiento del mercado puede verse moderado en ciertos segmentos hasta que se desarrollen soluciones más asequibles o escalables y se generalicen las opciones de financiamiento accesibles.

Alcance del mercado del software de agricultura digital

El mercado está segmentado según el componente, la tecnología y la aplicación.

- Por componente

Según sus componentes, el mercado de software agrícola digital se segmenta en software y servicios. El segmento de software dominó la mayor cuota de mercado en ingresos, con un 58,5%, en 2024, gracias a la creciente implementación de plataformas basadas en datos que proporcionan información práctica para la planificación de cultivos, la estimación del rendimiento y la asignación de recursos. Estas soluciones ayudan a los agricultores en la toma de decisiones mediante análisis predictivos y análisis de tendencias históricas, mejorando así la productividad y la rentabilidad. La adopción de software integral de gestión agrícola se está acelerando gracias a su capacidad para centralizar datos de múltiples fuentes, optimizar las operaciones y cumplir con los requisitos normativos.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de consultoría, integración y mantenimiento. A medida que las explotaciones agrícolas adoptan la transformación digital, la necesidad de servicios a medida para optimizar la implementación de software y garantizar una conectividad fluida entre dispositivos se vuelve crucial. Además, los servicios de asesoramiento agronómico y el soporte en tiempo real para la resolución de problemas y la calibración están cobrando impulso, especialmente entre las explotaciones pequeñas y medianas con poca experiencia interna.

- Por tecnología

En cuanto a la tecnología, el mercado se segmenta en teledetección, tecnología de guiado, tecnología de tasa variable, aprendizaje automático, conectividad inalámbrica, entre otros. El segmento de teledetección registró la mayor participación en los ingresos en 2024, impulsado por su papel crucial en la monitorización de la salud de los cultivos, la detección de anomalías y la gestión de insumos basados en imágenes satelitales o de drones. La capacidad de evaluar extensas áreas agrícolas con alta precisión hace que la teledetección sea invaluable para las explotaciones agrícolas a gran escala que buscan operaciones eficientes en el uso de recursos. Permite la detección temprana de plagas, deficiencias de nutrientes y estrés hídrico, lo que facilita intervenciones oportunas.

Se proyecta que el aprendizaje automático registrará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, a medida que la industria avanza hacia el análisis predictivo y prescriptivo. Los algoritmos de aprendizaje automático mejoran las previsiones de rendimiento, automatizan el reconocimiento de imágenes para detectar enfermedades de las plantas y optimizan los programas de riego basándose en datos de sensores en tiempo real. Su capacidad de aprendizaje adaptativo mejora continuamente la precisión del sistema, lo que permite recomendaciones hiperpersonalizadas. A medida que aumenta el volumen de datos, el aprendizaje automático se consolida como la piedra angular de los ecosistemas agrícolas autónomos e inteligentes.

- Por aplicación

Según su aplicación, el mercado se segmenta en análisis de drones, agricultura de precisión, robots agrícolas, monitoreo de ganado, gestión de invernaderos, gestión de la cadena de suministro, gestión financiera, entre otros. El segmento de agricultura de precisión lideró la cuota de mercado en 2024 gracias a su amplio uso para optimizar la gestión a nivel de campo mediante la aplicación de insumos variables, guiado por GPS y maquinaria automatizada. Los agricultores recurren cada vez más al software de agricultura de precisión para mejorar el rendimiento y reducir los costos, con el respaldo de análisis geoespaciales detallados y mapas históricos de rendimiento. Este segmento continúa dominando gracias a su amplia aplicabilidad en cultivos en hileras, cultivos permanentes y horticultura.

Se prevé que el análisis de drones experimente el mayor crecimiento entre 2025 y 2032, impulsado por el creciente despliegue de vehículos aéreos no tripulados (UAV) para exploración aérea, cartografía y vigilancia en tiempo real. Las imágenes capturadas por drones proporcionan información de alta resolución sobre la salud de las plantas, la actividad de plagas y la cobertura de riego, lo que permite tomar decisiones rápidas y basadas en datos. En combinación con el análisis basado en IA, las plataformas de análisis de drones están transformando las evaluaciones de campo de inspecciones manuales a herramientas de inteligencia automatizadas y escalables, mejorando significativamente la agilidad y la eficiencia operativas.

Análisis regional del mercado de software agrícola digital

- América del Norte dominó el mercado de software agrícola digital con la mayor participación en los ingresos del 41,91 % en 2024, impulsada por la adopción temprana en la región de tecnologías de agricultura de precisión, una sólida infraestructura de TI y una creciente inversión en innovaciones agrotecnológicas.

- La fuerte presencia de actores clave del mercado, las iniciativas gubernamentales de apoyo que promueven la agricultura sostenible y la creciente demanda de herramientas de toma de decisiones basadas en datos están acelerando la adopción de software entre los agricultores de América del Norte.

- La alta conciencia de los impactos del cambio climático y la necesidad de una utilización eficiente de los recursos están impulsando aún más el uso de soluciones agrícolas digitales en granjas tanto de gran escala como de tamaño mediano.

Análisis del mercado estadounidense de software agrícola digital

Estados Unidos captó la mayor participación en el mercado norteamericano de software agrícola digital en 2024, principalmente gracias a la rápida transformación digital en la agricultura, la amplia implementación de sistemas basados en IoT e IA, y el sólido apoyo gubernamental a las iniciativas de agricultura de precisión. La creciente necesidad de optimizar el rendimiento de los cultivos y la eficiencia de los recursos está impulsando la integración de plataformas de software avanzadas entre agricultores y agroindustrias. Además, el dominio del país en la innovación agrotecnológica y la sólida colaboración entre empresas tecnológicas y cooperativas agrícolas impulsan aún más el crecimiento del mercado.

Análisis del mercado europeo de software agrícola digital

Se proyecta que Europa registre una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsada por el creciente enfoque en la agricultura sostenible y el cumplimiento de la Política Agrícola Común (PAC) de la UE. El impulso hacia una agricultura climáticamente inteligente, sumado a las subvenciones para herramientas agrícolas digitales, está impulsando el mercado. La agricultura de precisión, la automatización de invernaderos y la monitorización ganadera están ganando popularidad en países como Alemania, Francia y los Países Bajos. El mercado regional también se beneficia de iniciativas colaborativas de I+D y de la creciente inversión en empresas emergentes de agricultura inteligente.

Análisis del mercado alemán de software agrícola digital

Se prevé que Alemania experimente un fuerte crecimiento del mercado, impulsado por su sector agrícola altamente mecanizado, el énfasis en la eficiencia agrícola y el uso generalizado de datos satelitales y de drones para la gestión de cultivos. Los incentivos gubernamentales para prácticas sostenibles y la transformación digital en la agricultura impulsan aún más su adopción. Los agricultores recurren cada vez más a herramientas de software para la toma de decisiones, la predicción del rendimiento y la monitorización ambiental, lo que convierte a Alemania en un actor clave en el mercado europeo.

Análisis del mercado de software agrícola digital del Reino Unido

El Reino Unido se perfila para un crecimiento notable gracias a su creciente enfoque en la seguridad alimentaria, la resiliencia climática y las prácticas agrícolas inteligentes. El país invierte activamente en agricultura de precisión y soluciones basadas en IA, con programas respaldados por el gobierno que fomentan la digitalización de la agricultura. El mercado se ve respaldado además por una sólida infraestructura de investigación y una creciente colaboración entre las empresas de tecnología agrícola y la comunidad agrícola, especialmente en áreas como la monitorización de cultivos, el análisis ganadero y la trazabilidad de la cadena de suministro.

Análisis del mercado de software agrícola digital en Asia-Pacífico

Se prevé que Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente presión demográfica, la demanda de mayor productividad agrícola y el creciente apoyo gubernamental a la agricultura inteligente. Países como China, India y Japón están invirtiendo fuertemente en agricultura digital mediante asociaciones público-privadas, programas de capacitación agrícola y desarrollo de infraestructura. La disponibilidad de soluciones móviles asequibles y la creciente penetración de teléfonos inteligentes en las zonas rurales impulsan aún más la adopción generalizada de software.

Análisis del mercado de software agrícola digital en China

China representó la mayor cuota de mercado en Asia-Pacífico en 2024, impulsada por políticas gubernamentales enérgicas en agricultura inteligente, la rápida digitalización rural y la integración de la IA, el IoT y el análisis de big data en la agricultura. El sólido ecosistema tecnológico nacional del país y las iniciativas estatales, como la Estrategia de Aldea Digital, impulsan la implementación de software en la gestión de cultivos, el seguimiento de la cadena de suministro y las operaciones de invernaderos.

Análisis del mercado de software agrícola digital en India

Se proyecta que India será el mercado de más rápido crecimiento en Asia-Pacífico, impulsado por la creciente alfabetización digital de los agricultores, la creciente adopción de soluciones agrícolas basadas en teléfonos inteligentes y las importantes inversiones gubernamentales en programas como la Misión de Agricultura Digital y PM-KISAN. La necesidad de gestionar las explotaciones agrícolas fragmentadas y optimizar insumos como el agua y los fertilizantes está impulsando a los agricultores hacia herramientas digitales para mejorar su productividad y rentabilidad.

Análisis del mercado de software agrícola digital en Japón

El mercado japonés se expande de forma constante, impulsado por un fuerte impulso a la automatización agrícola y la integración de la robótica, la IA y el IoT en las operaciones agrícolas. Ante la disminución de la población agrícola, el país recurre cada vez más a la tecnología para mantener los niveles de producción. La adopción de software digital para la automatización de invernaderos, el análisis de datos mediante drones y la monitorización del estado de los cultivos está en auge, tanto en explotaciones agrícolas individuales como en cooperativas.

Cuota de mercado del software de agricultura digital

La industria del software agrícola digital está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Bayer AG (Alemania)

- CropX Inc. (EE. UU.)

- NETAFIM (una subsidiaria de Orbia) (Israel)

- PrecisionHawk, Inc. (EE. UU.)

- eAgroop, Lda (Portugal)

- EZ Lab srl (Italia)

- Tecnología líder agrícola (EE. UU.)

- Accenture (Irlanda)

- Infosys Limited (India)

- FarmFacts GmbH (Alemania)

- Yara (Noruega)

- Luda.Farm AB (Suecia)

- Granular, Inc. (una subsidiaria de Corteva) (EE. UU.)

- Trimble Inc. (EE. UU.)

- Red de Negocios de Agricultores, Inc. (EE. UU.)

- DJI (China)

- Pix4D SA (Suiza)

- Agremo (Croacia)

- Farmers Edge Inc. (Canadá)

- BASF (Alemania)

- Raven Industries, Inc. (EE. UU.)

- AGCO Corporation (EE. UU.)

- Gamaya (Suiza)

- DRAGONFLY IT (Canadá)

- BayWa AG (Alemania)

- Syngenta (Suiza)

- Hexagon Agriculture (una subsidiaria de HEXAGON) (EE. UU.)

- Field Margin Ltd. (Reino Unido)

- AeroVironment, Inc. (EE. UU.)

- Deere & Company (EE. UU.)

Últimos avances en el mercado global de software agrícola digital

- En marzo de 2024, TELUS Agriculture & Consumer Goods, proveedor canadiense de software agrícola digital, adquirió Proagrica, con sede en el Reino Unido, para fortalecer su posición en el mercado mediante la ampliación de su experiencia agronómica y la optimización de las capacidades de su plataforma. Se espera que la adquisición impulse la competitividad de TELUS Agriculture impulsando la digitalización de sus clientes, mejorando la conectividad de datos y ofreciendo información más detallada, consolidando así su posición en el mercado global de software agrícola digital.

- En junio de 2022, la empresa estadounidense de tecnología agrícola Cropin lanzó Cropin Cloud, la primera nube industrial diseñada específicamente para la agricultura. Esta plataforma impactó significativamente el mercado al establecer un nuevo estándar para la inteligencia agrícola impulsada por IA. Esta plataforma mejora la escalabilidad y la eficiencia de la agricultura digital al ofrecer soluciones seguras y ricas en datos para agronegocios y gobiernos, consolidando aún más la posición de Cropin como un innovador clave en el panorama del software agrícola digital.

- En septiembre de 2020, Raven Industries, Inc. presentó Raven Autonomy para optimizar las operaciones en el ecosistema de agricultura de precisión mediante la tecnología conectada VSN, lo que ayuda a los agricultores a ampliar su cartera de productos. La compañía ha mejorado su cartera de negocios con este lanzamiento, que genera mayores ingresos.

- En enero de 2020, CropX Inc. anunció la adquisición de CropMetrics, proveedor de herramientas de riego de precisión basadas en la nube. Con esta adquisición, la compañía combinó las ofertas de CropX y CropMetrics para brindar a sus clientes acceso a una combinación de datos del suelo, análisis de gestión agrícola y herramientas de apoyo a la toma de decisiones. Esto ha ayudado a la compañía a mejorar su oferta y su presencia en el mercado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.