Global Display Controllers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

37.59 Billion

USD

78.73 Billion

2024

2032

USD

37.59 Billion

USD

78.73 Billion

2024

2032

| 2025 –2032 | |

| USD 37.59 Billion | |

| USD 78.73 Billion | |

| % | |

|

Segmentación del mercado global de controladores de pantalla, por tipo de pantalla (controlador LCD, controlador de pantalla táctil, controlador multipantalla, controlador de pantalla inteligente y controlador de pantalla gráfica), tipos de interfaces de video (matriz de gráficos de video, matriz de gráficos de video ancha, interfaz visual digital, interfaz multimedia de alta definición, interconexión de cable de muy alta densidad y DisplayPort), clasificación (desplazador de video, controlador de interfaz de video y coprocesador de video), aplicación (electrodomésticos, control industrial, equipos médicos, automatización de oficinas, automoción, dispositivos de comunicación móvil, entretenimiento y juegos, y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de controladores de pantalla

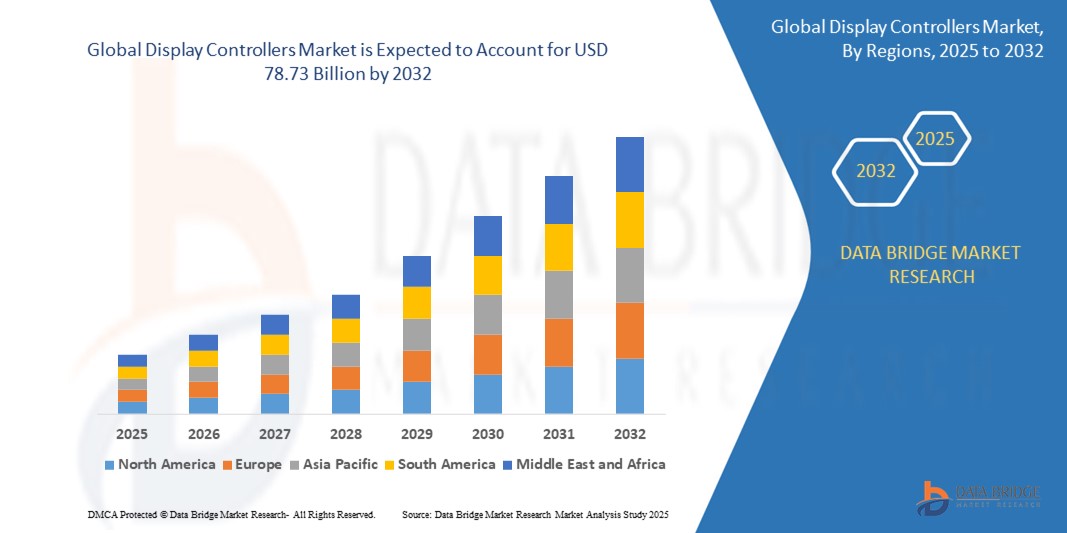

- El tamaño del mercado global de controladores de pantalla se valoró en USD 37,59 mil millones en 2024 y se espera que alcance los USD 78,73 mil millones para 2032 , con una CAGR del 9,68% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de soluciones de visualización de alto rendimiento en sectores como la electrónica de consumo, la automoción, la sanidad y la automatización industrial. Las innovaciones en tecnologías de visualización, como OLED, MicroLED y pantallas táctiles de alta resolución, están impulsando la integración de controladores de pantalla avanzados en una amplia gama de dispositivos.

- Además, la rápida expansión de dispositivos inteligentes, wearables y sistemas de visualización conectados está acelerando la necesidad de controladores de pantalla inteligentes, eficientes y con capacidad de respuesta. Estos avances tecnológicos, junto con un enfoque creciente en la mejora de la interfaz de usuario (UI) y la experiencia visual, están impulsando significativamente el mercado global.

Análisis del mercado de controladores de pantalla

- Los controladores de pantalla, que administran la interfaz entre la unidad de procesamiento gráfico (GPU) de un dispositivo y el panel de visualización, son componentes esenciales en los sistemas electrónicos modernos, que permiten funciones avanzadas como imágenes de alta resolución, capacidad de respuesta de pantalla táctil y configuraciones de múltiples pantallas en aplicaciones como teléfonos inteligentes, pantallas de automóviles, televisores y equipos industriales.

- La creciente demanda de controladores de pantalla está impulsada por la rápida evolución de las tecnologías de pantalla (como OLED, MicroLED y AMOLED), el uso creciente de dispositivos inteligentes y la integración de sistemas de información y entretenimiento avanzados en vehículos y electrodomésticos inteligentes.

- América del Norte domina el mercado global de controladores de pantalla con la mayor participación en los ingresos del 41,6 % en 2025, respaldada por la alta demanda de los consumidores de productos electrónicos avanzados, fuertes industrias automotrices y de juegos, y sólidas inversiones en I+D por parte de empresas tecnológicas líderes enfocadas en experiencias de visualización inmersivas e integración de AR/VR.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de controladores de pantalla durante el período de pronóstico, impulsada por la rápida industrialización, la expansión de las bases de fabricación de productos electrónicos y la creciente adopción de teléfonos inteligentes y señalización digital en las economías emergentes.

- Se anticipa que el segmento de dispositivos móviles liderará el mercado de controladores de pantalla con una participación de mercado del 38,5 % en 2025, impulsado por la continua demanda mundial de teléfonos inteligentes y tabletas con pantallas de alta frecuencia de actualización, pantallas sin bisel y chips controladores energéticamente eficientes para optimizar el rendimiento y la duración de la batería.

Alcance del informe y segmentación del mercado de controladores de pantalla

|

Atributos |

Perspectivas clave del mercado de controladores de pantalla |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de controladores de pantalla

Rendimiento mejorado mediante IA, interfaces sin contacto y computación de borde

- Una tendencia significativa y en aceleración en el mercado global de controladores de pantalla es la creciente integración de la inteligencia artificial (IA) y las tecnologías de interfaz sin contacto, que están revolucionando la forma en que los usuarios interactúan con las pantallas digitales en todas las industrias, desde la automotriz y la atención médica hasta la electrónica de consumo y las aplicaciones industriales.

- Por ejemplo, los controladores de pantalla con IA se utilizan ahora en pantallas de automóviles para ofrecer interfaces de usuario adaptativas en tiempo real. Estos sistemas ajustan el contenido de la pantalla dinámicamente según las condiciones de conducción o el comportamiento del conductor, lo que mejora significativamente la experiencia y la seguridad del usuario. Empresas como Renesas Electronics y Texas Instruments están introduciendo controladores de pantalla compatibles con la representación de la interfaz de usuario contextual, incluyendo interfaces de gestos y seguimiento ocular.

- La integración de IA también permite ajustes predictivos de la pantalla, lo que mejora la eficiencia energética y el rendimiento. Por ejemplo, los controladores de pantalla con IA de vanguardia de Synaptics pueden optimizar el brillo, el balance de color y la frecuencia de actualización según las condiciones ambientales y las preferencias del usuario, lo que contribuye a una mayor duración de la batería en dispositivos portátiles.

- Además, las interfaces de control sin contacto, como el reconocimiento de gestos y la navegación guiada por voz, están ganando popularidad en sectores como la salud y el comercio minorista. Estas soluciones minimizan el contacto físico, una tendencia acelerada por la concienciación sobre la higiene tras la COVID-19. Tecnologías de empresas como Seiko Epson y Solomon Systech están habilitando sofisticadas pantallas controladas por gestos para quioscos públicos y dispositivos hospitalarios.

- La integración fluida de los controladores de pantalla con las plataformas de IA e IoT facilita el procesamiento centralizado de datos y la gestión remota de señalización digital, monitores industriales y pantallas para hogares inteligentes. Los usuarios y operadores pueden actualizar y configurar la pantalla de forma remota mediante paneles de control en la nube, lo que reduce significativamente los costes de mantenimiento y mejora la escalabilidad.

- Esta tendencia hacia soluciones de pantalla inteligentes, adaptativas e interconectadas está transformando las expectativas del mercado, tanto en el sector de consumo como en el industrial. En consecuencia, empresas como NXP Semiconductors y Analog Devices están lanzando circuitos integrados (CI) controladores de pantalla multiprotocolo que integran aceleración de IA, conectividad inalámbrica y capacidades de edge computing.

- La demanda de controladores de pantalla mejorados con IA con integración perfecta en entornos inteligentes está creciendo rápidamente, impulsada por las preferencias de los consumidores por la personalización en tiempo real, la eficiencia energética y las soluciones HMI (interfaz hombre-máquina) avanzadas.

Dinámica del mercado de controladores de pantalla

Conductor

Necesidad creciente debido a la creciente demanda de interfaces visuales de alto rendimiento y dispositivos inteligentes.

- La creciente demanda de los consumidores y la industria de interfaces visuales de alto rendimiento, junto con la rápida proliferación de dispositivos inteligentes, es un impulsor importante para la creciente adopción de controladores de pantalla avanzados en varios sectores.

- Por ejemplo, en febrero de 2024, Texas Instruments presentó una nueva línea de controladores de pantalla de bajo consumo con capacidades de IA integradas, diseñados específicamente para dispositivos automotrices y wearables. Estas soluciones abordan la creciente necesidad de una gestión de pantallas dinámica, de alta resolución y energéticamente eficiente en la electrónica inteligente.

- A medida que los usuarios demandan experiencias visuales más ricas, ya sea a través de dispositivos móviles, tableros de instrumentos de automóviles, monitores industriales o gafas de realidad aumentada (RA)/realidad virtual (RV), los controladores de pantalla son esenciales para el rendimiento, la resolución y la capacidad de respuesta de la conducción en tiempo real. Los controladores de pantalla modernos permiten frecuencias de actualización más rápidas, menor latencia y optimización inteligente de la imagen.

- Además, la adopción generalizada del IoT y las tecnologías para hogares inteligentes ha elevado el papel de los controladores de pantalla como componentes esenciales en electrodomésticos inteligentes, asistentes digitales y paneles de domótica. Estas aplicaciones requieren pantallas de bajo consumo, compactas y con capacidad de respuesta, capaces de gestionar la interacción multimodal, incluyendo la entrada de voz, gestos y táctil.

- La comodidad de la representación de la interfaz de usuario en tiempo real, la configuración remota de la pantalla y la compatibilidad con múltiples tipos de pantalla (LCD, OLED, micro-LED) impulsan el uso de controladores de pantalla sofisticados tanto en aplicaciones de consumo como comerciales. A medida que crecen los proyectos de infraestructura inteligente, crece también la necesidad de soluciones de visualización escalables y programables.

- La creciente demanda de pantallas personalizables e integradas en sectores como la salud, la automoción y la automatización industrial también impulsa el mercado. Empresas como Renesas Electronics y NXP Semiconductors están invirtiendo en plataformas de controlador escalables que ofrecen un ciclo de vida prolongado y compatibilidad con sistemas HMI de última generación.

- Se espera que este aumento de dispositivos inteligentes y conectados, junto con las crecientes expectativas de los consumidores de interfaces visuales intuitivas, continúe impulsando el mercado de controladores de pantalla durante el período de pronóstico.

Restricción/Desafío

Preocupaciones sobre la complejidad del sistema, la ciberseguridad y los altos costos de integración

- La complejidad técnica y las preocupaciones sobre ciberseguridad asociadas con los controladores de pantalla avanzados presentan importantes desafíos para su adopción generalizada en los sectores de consumo e industrial. A medida que estos componentes se integran cada vez más en entornos en red y con IA, se vuelven más vulnerables a posibles ciberamenazas y filtraciones de datos.

- Por ejemplo, los controladores de pantalla en sistemas automotrices y médicos suelen estar conectados a redes operativas críticas, lo que los convierte en objetivos potenciales de ciberataques. El creciente riesgo de explotación mediante vulnerabilidades de firmware o software no seguras puede provocar problemas de seguridad o fallos del sistema, lo que genera dudas entre los fabricantes de equipos originales (OEM) y los usuarios finales.

- Empresas como Microchip Technology y NXP Semiconductors están invirtiendo en mecanismos de arranque seguro, cifrado a nivel de hardware y entornos de ejecución confiables (TEE) para combatir estas amenazas, pero la implementación de estas características aumenta la complejidad del sistema y el tiempo de desarrollo.

- Además, el elevado coste inicial de integrar circuitos integrados (CI) de controladores de pantalla avanzados, especialmente aquellos que admiten gráficos de alta resolución, aceleración de IA y sincronización multipantalla, puede suponer un obstáculo para los fabricantes de tamaño pequeño y mediano. Esto es especialmente cierto en aplicaciones donde el coste es un factor clave, como la electrónica de consumo, los dispositivos educativos y los sistemas industriales básicos.

- Si bien el costo de los controladores de pantalla básicos está disminuyendo gradualmente gracias a los avances en la fabricación de semiconductores y las economías de escala, las soluciones premium para HUD automotrices, electrodomésticos inteligentes y sistemas de automatización industrial aún tienen un precio elevado. Estas soluciones de alto rendimiento suelen requerir componentes adicionales como interfaces de memoria de alta velocidad, firmware personalizado y GPU dedicadas.

- Además, la complejidad del diseño y la integración de los controladores de pantalla modernos puede prolongar los ciclos de desarrollo de productos y requerir talento de ingeniería especializado, que puede no estar fácilmente disponible en todas las regiones. Este desafío puede retrasar el tiempo de comercialización de nuevos productos y aumentar los costos generales del proyecto.

- Superar estas limitaciones requerirá el desarrollo de soluciones de controlador de pantalla rentables, seguras y fáciles de integrar, junto con un soporte integral para desarrolladores y SDK intuitivos para simplificar la integración. A medida que el ecosistema madure, se espera que las inversiones en infraestructura de seguridad, diseños modulares y herramientas de desarrollo basadas en la nube mitiguen estas preocupaciones e impulsen un mayor crecimiento del mercado.

Alcance del mercado de controladores de pantalla

El mercado está segmentado según el tipo de pantalla, los tipos de interfaces de vídeo y la clasificación.

• Por tipo de visualización

Según el tipo de pantalla, el mercado de controladores de pantalla se segmenta en controladores LCD, controladores de pantalla táctil, controladores multipantalla, controladores de pantalla inteligente y controladores de pantalla gráfica. El segmento de controladores LCD domina la mayor cuota de mercado, con un 43,2 % en 2025, gracias a su consolidada presencia en electrónica de consumo y sistemas industriales, donde las soluciones de visualización rentables y fiables son esenciales. Los controladores LCD se utilizan ampliamente gracias a su compatibilidad con sistemas heredados y su amplia implementación en diversos tamaños y resoluciones de pantalla, tanto monocromáticas como a color.

Se prevé que el segmento de controladores de pantalla táctil experimente la tasa de crecimiento más rápida, del 21,7 %, entre 2025 y 2032, impulsada por la creciente popularidad de las pantallas interactivas en dispositivos móviles, sistemas de infoentretenimiento y electrodomésticos inteligentes. Los controladores de pantalla táctil mejoran la interacción del usuario, y su integración con paneles táctiles capacitivos y resistivos los hace esenciales tanto en aplicaciones de consumo como comerciales.

• Por tipos de interfaces de vídeo

Según los tipos de interfaces de video, el mercado de controladores de pantalla se segmenta en matriz gráfica de video (VGA), matriz gráfica de video ancha (WGA), interfaz visual digital (DIGITAL), interfaz multimedia de alta definición (HDMI), interconexión de cable de muy alta densidad (VHD) y DisplayPort. La interfaz multimedia de alta definición (HDMI) obtuvo la mayor cuota de mercado en 2025, impulsada por su uso generalizado en productos electrónicos de consumo como televisores, monitores, consolas de videojuegos y reproductores multimedia. La capacidad de HDMI para transmitir audio y video de alta calidad a través de un solo cable contribuye a su popularidad en el entretenimiento doméstico y las pantallas comerciales.

Se espera que el segmento DisplayPort experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por su alta capacidad de ancho de banda, la compatibilidad con múltiples pantallas y su creciente adopción en estaciones de trabajo gráficas profesionales y entornos informáticos de alto rendimiento. La capacidad de DisplayPort para la conexión en cadena y resoluciones ultraaltas lo posiciona como una interfaz preparada para el futuro en aplicaciones premium.

• Por clasificación

Según la clasificación, el mercado de controladores de pantalla se segmenta en Video Shifter, Video Interface Controller y Video Co-Processor. El Video Interface Controller obtuvo la mayor cuota de mercado en 2025, gracias a su función en la gestión de la transmisión y sincronización de señales visuales entre diversos tipos de pantallas. Estos controladores se adoptan ampliamente en aplicaciones que requieren una comunicación fluida entre las GPU y el hardware de visualización, ofreciendo un rendimiento robusto en dispositivos multimedia e industriales.

El segmento de coprocesadores de video mantuvo una cuota de mercado significativa en 2025, favorecido por su capacidad para descargar cálculos gráficos intensivos del procesador principal, mejorando así el rendimiento y la capacidad de respuesta del sistema. Los coprocesadores de video son especialmente valorados en sistemas de juegos avanzados, infoentretenimiento automotriz y aplicaciones de realidad aumentada (RA/RV) donde la renderización en tiempo real es crucial.

• Por aplicación

Según su aplicación, el mercado de controladores de pantalla se segmenta en electrodomésticos, control industrial, equipos médicos, ofimática, automoción, dispositivos de comunicación móvil, entretenimiento y videojuegos, y otros. El segmento automovilístico representó la mayor cuota de mercado en 2024, impulsado por la creciente integración de paneles de instrumentos digitales, pantallas de visualización frontal (HUD) y sistemas de infoentretenimiento en los vehículos modernos. El auge de los vehículos eléctricos y autónomos intensifica la necesidad de soluciones inteligentes de gestión de pantallas en el ecosistema automotriz.

Se espera que el segmento de entretenimiento y videojuegos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de experiencias visuales inmersivas en consolas, sistemas de realidad aumentada (RA/RV) y PC para juegos de alta gama. Las pantallas de alta resolución con capacidad de renderizado gráfico en tiempo real son fundamentales para este segmento, lo que impulsa la necesidad de gráficos avanzados y controladores multipantalla.

Análisis regional del mercado de controladores de pantalla

- América del Norte domina el mercado de controladores de pantalla con la mayor participación en los ingresos del 41,06 % en 2025, impulsada por la adopción generalizada de tecnologías de pantalla avanzadas en aplicaciones de electrónica de consumo, automotrices, industriales y de atención médica.

- Los consumidores y las empresas de la región valoran mucho el rendimiento, la resolución y la capacidad de respuesta que ofrecen los controladores de pantalla modernos, particularmente en aplicaciones como sistemas de información y entretenimiento, imágenes médicas, electrodomésticos inteligentes y pantallas de automatización industrial.

- Esta sólida presencia en el mercado se ve respaldada por una sólida infraestructura tecnológica, una alta inversión en I+D y la adopción temprana de tecnologías emergentes como las interfaces basadas en IA y los sistemas multipantalla. La presencia de actores clave en el mercado, un ecosistema de semiconductores consolidado y la demanda de soluciones visuales integradas en múltiples sectores posicionan a Norteamérica como un motor clave de la innovación y el crecimiento global en el sector de los controladores de pantalla.

Análisis del mercado de controladores de pantalla en EE. UU.

El mercado estadounidense de controladores de pantalla captó la mayor cuota de ingresos, con un 81 %, en Norteamérica en 2025, impulsado por la rápida integración de las tecnologías de visualización en los sectores de la automoción, la salud, la automatización industrial y la electrónica de consumo. La marcada preferencia por pantallas de alta resolución, responsivas e interactivas impulsa la demanda de soluciones de controladores avanzados. Además, la creciente adopción de dispositivos con IA, electrodomésticos inteligentes y sistemas de infoentretenimiento para vehículos contribuye significativamente a la expansión del mercado. Estados Unidos también se beneficia de un ecosistema de semiconductores consolidado y de una sólida inversión en I+D, lo que permite la innovación continua en tecnologías de visualización y diseños de controladores.

Análisis del mercado de controladores de pantalla en Europa

Se prevé que el mercado europeo de controladores de pantalla se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente transformación digital en los sectores industrial y automotriz, y el creciente despliegue de sistemas de visualización integrados. Las estrictas regulaciones de la UE para pantallas en vehículos e interfaces de equipos médicos están impulsando la demanda de controladores de pantalla fiables y de alto rendimiento. El compromiso de la región con la sostenibilidad y la eficiencia energética también influye en el diseño y la integración de circuitos integrados (CI) de controladores de pantalla de bajo consumo. Con un énfasis creciente en la Industria 4.0 y la movilidad inteligente, Europa está experimentando una adopción generalizada de interfaces visuales avanzadas tanto en nuevas instalaciones como en proyectos de modernización.

Análisis del mercado de controladores de pantalla en el Reino Unido

Se prevé que el mercado británico de controladores de pantalla crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la modernización tecnológica en los sectores de la electrónica de consumo, la defensa y la salud. El creciente enfoque en las ciudades inteligentes, la infraestructura conectada y las plataformas de educación digital está generando una fuerte demanda de controladores de pantalla capaces de gestionar diversas salidas de datos visuales. Además, las iniciativas de innovación respaldadas por el gobierno y la creciente penetración de dispositivos inteligentes están impulsando el auge de las pantallas interactivas en aplicaciones de los sectores público y privado, impulsando aún más el crecimiento del mercado.

Análisis del mercado de controladores de pantalla en Alemania

Se espera que el mercado alemán de controladores de pantalla se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el liderazgo del país en innovación automotriz y automatización industrial. El énfasis de Alemania en la ingeniería de precisión, sumado a su sólida demanda de sistemas de interfaz hombre-máquina (HMI), está acelerando la implementación de controladores de pantalla avanzados en la automatización industrial, la tecnología médica y los vehículos eléctricos. El mercado también se ve influenciado por la necesidad de soluciones de visualización energéticamente eficientes y altamente confiables que se alineen con los objetivos nacionales de innovación y sostenibilidad.

Análisis del mercado de controladores de pantalla en Asia-Pacífico

Se prevé que el mercado de controladores de pantalla en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, superior al 24 % en 2025, impulsado por la rápida industrialización, la creciente demanda de productos electrónicos de consumo y la evolución de los ecosistemas tecnológicos en países como China, Japón, Corea del Sur e India. Las iniciativas gubernamentales que promueven la digitalización, la fabricación inteligente y los vehículos eléctricos están impulsando la implementación generalizada de sistemas de pantalla integrados. Además, APAC es un importante centro de fabricación de componentes de pantalla, lo que permite optimizar los costes y ampliar el acceso a tecnologías avanzadas de controladores de pantalla para los mercados nacionales y de exportación.

Análisis del mercado de controladores de pantalla en Japón

El mercado japonés de controladores de pantalla está cobrando impulso gracias al liderazgo tecnológico del país, su avanzada base de fabricación y la alta demanda de electrónica de precisión. El enfoque de Japón en la atención médica inteligente, la seguridad automotriz y la robótica impulsa la demanda de sistemas de visualización inteligentes. A medida que los consumidores y las empresas japonesas adoptan cada vez más soluciones digitales integradas, el mercado de controladores de pantalla que admiten multitarea, procesamiento en tiempo real y una mejor visualización continúa creciendo. El envejecimiento demográfico también fomenta el uso de interfaces de pantalla más intuitivas y accesibles en aplicaciones residenciales y comerciales.

Análisis del mercado de controladores de pantalla en China

El mercado chino de controladores de pantalla representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2025, gracias al auge de la industria electrónica del país, el rápido desarrollo urbano y la adopción generalizada de tecnologías inteligentes. China es líder mundial en la fabricación de pantallas, y las marcas nacionales están expandiendo rápidamente su presencia en segmentos como teléfonos inteligentes, vehículos eléctricos, automatización industrial y dispositivos domésticos inteligentes. El sólido apoyo a las iniciativas de ciudades inteligentes y la infraestructura digital, junto con precios competitivos y sólidas cadenas de suministro locales, son factores clave que impulsan el crecimiento del mercado de controladores de pantalla en China.

Cuota de mercado de los controladores de pantalla

La industria de controladores de pantalla está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- SAMSUNG (Corea del Sur)

- LG DISPLAY CO., LTD. (Corea del Sur)

- Toshiba Infrastructure Systems & Solutions Corporation (Japón)

- Texas Instruments Incorporated (EE. UU.)

- Novatek Microelectronics Corp. (Taiwán)

- Renesas Electronics Corporation (Japón)

- Fujitsu SEMICONDUCTOR America, Inc. (Japón)

- Seiko Epson Corporation (Japón)

- Solomon Systech (Internacional) Limited (Hong Kong)

- Digital View (EE. UU.)

- RAIO Technology Inc. (Taiwán)

- CYVIZ (Noruega)

- Grayhill, Inc. (EE. UU.)

- NXP Semiconductors (Países Bajos)

- Analog Devices, Inc. (EE. UU.)

- Synaptics Incorporated (EE. UU.)

- Microchip Technology Inc. (EE. UU.)

Últimos avances en el mercado global de controladores de pantalla

- En marzo de 2025, 42 Technology y sus socios del sector presentaron una plataforma de autorización de líneas farmacéuticas basada en IA, que integra visión artificial e inspección en tiempo real. Este innovador sistema acelera los controles de calidad, logrando una autorización un 70 % más rápida y reduciendo los errores del operador en un 50 %, garantizando así un estricto cumplimiento de las BPM. La plataforma aprovecha la IA de aprendizaje profundo para el aprendizaje autónomo durante el proceso, eliminando las largas rutinas de configuración. Diseñada para la eficiencia, optimiza los flujos de trabajo de producción, especialmente en medicina personalizada y fabricación de lotes pequeños.

- En marzo de 2025, Sony presentó su sistema de pantalla LED RGB de última generación, con control de color independiente y tecnología de retroiluminación patentada. Esta innovación mejora la precisión del color, ofreciendo una gama cromática más amplia y tonos más ricos para aplicaciones cinematográficas y de consumo. Diseñado para pantallas grandes, el sistema garantiza una alta pureza de color al permitir que cada componente RGB emita luz de forma independiente. La avanzada tecnología de control de retroiluminación de Sony optimiza el brillo y el contraste, reproduciendo fielmente gradaciones sutiles y tonos delicados. Con planes de producción en masa para 2025, la pantalla pretende revolucionar la creación de contenido profesional y el entretenimiento en casa.

- En febrero de 2025, LG Display inició la producción en masa de la primera pantalla automotriz de 40 pulgadas de pilar a pilar (P2P) del mundo, diseñada específicamente para vehículos definidos por software (SDV). Esta pantalla ultra ancha abarca todo el tablero e integra a la perfección las funciones de infoentretenimiento. Conductor y pasajeros pueden acceder simultáneamente a la navegación, el climatizador y el entretenimiento sin transiciones de pantalla, lo que mejora la comodidad y la experiencia del usuario. La pantalla también cuenta con el Modo de Privacidad Conmutable (SPM), que garantiza ángulos de visión seguros. Diseñada para una movilidad premium, combina estética y funcionalidad, redefiniendo la interacción en el automóvil.

- En febrero de 2025, Texas Instruments presentó el primer controlador de puerta FET de GaN de 200 V reforzado contra la radiación para aplicaciones espaciales. Desarrollada en colaboración con Lockheed Martin, esta revolucionaria tecnología está diseñada para satélites de órbita baja (LEO) y misiones de espacio profundo. El controlador reduce significativamente el tamaño del sistema de alimentación del satélite en un 50 %, a la vez que aumenta la eficiencia en un 30 %, satisfaciendo así la necesidad de componentes compactos y de alta fiabilidad capaces de soportar condiciones espaciales extremas. Esta innovación optimiza la gestión de la energía, optimizando el rendimiento del satélite para misiones prolongadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.