Global Dna Damage Response Ddr Targeted Therapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.02 Billion

USD

10.75 Billion

2025

2033

USD

3.02 Billion

USD

10.75 Billion

2025

2033

| 2026 –2033 | |

| USD 3.02 Billion | |

| USD 10.75 Billion | |

| % | |

|

Global DNA Damage Response (DDR) Targeted Therapy Market Segmentation, By Therapeutic Class (PARP Inhibitors, ATM & ATR Inhibitors, DNA-PK Inhibitors, WEE1 Inhibitors, CHK1/CHK2 Inhibitors, and Other Emerging DDR Targets), Application (Ovarian Cancer, Breast Cancer, Prostatpit Cancer, Tumortic Cancer Tendencias y pronósticos industriales a 2033

Respuesta a los daños de ADN (DDR) Terapia dirigidaTamaño del mercado

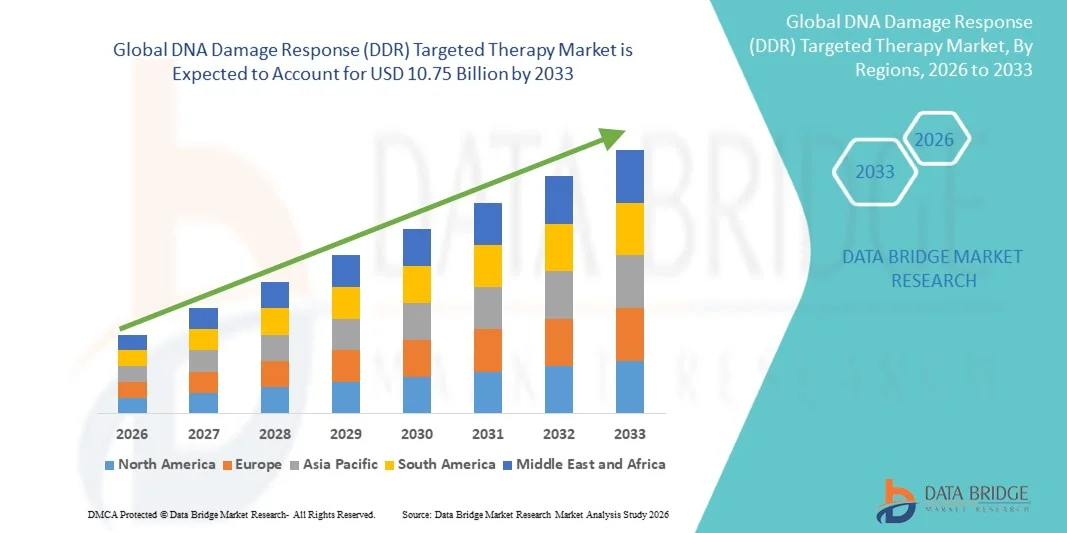

- Se valoró el tamaño del mercado de terapia dirigida a la respuesta mundial de los daños al ADN (DDR)USD 3.02 billion in 2025y se espera que alcanceUSD 10.75 billion by 2033, aCAGR of 17.20%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia del cáncer y otras enfermedades deficientes en la reparación del ADN, junto con avances significativos en terapia dirigida y medicina de precisión

- Además, el aumento de la demanda de opciones de tratamiento personalizadas, eficaces y menos tóxicos está impulsando la adopción de terapias dirigidas por DDR en oncología e indicaciones emergentes, constituyéndolas como un pilar clave de las estrategias terapéuticas modernas. Estos factores convergentes están acelerando el desarrollo y la adopción clínica, lo que aumenta significativamente el crecimiento de la industria

Respuesta a los daños de ADN (DDR) Terapia dirigidaMarket Analysis

- Las terapias dirigidas por DDR, diseñadas para explotar defectos en los mecanismos de reparación de ADN de las células cancerosas, se están convirtiendo cada vez más en componentes críticos de los regímenes modernos de tratamiento de oncología debido a su precisión, eficacia dirigida y potencial para minimizar la toxicidad sistémica en pacientes con diversos tumores sólidos y malignidades hematológicas

- La creciente demanda de terapias orientadas a la DDR se ve alimentada principalmente por la creciente prevalencia de cánceres con deficiencias en la reparación del ADN, la creciente adopción de medicamentos de precisión y un mayor enfoque en terapias combinadas que mejoran los resultados del tratamiento

- América del Norte dominaba el mercado de terapia dirigida a la DDR con la mayor cuota de ingresos del 38,5% en 2025, impulsada por infraestructuras sanitarias avanzadas, inversiones significativas de R plagaD, adopción temprana de terapéuticas innovadoras y fuerte presencia de empresas farmacéuticas y biotecnológicas claves que desarrollaban inhibidores de PARP y otros agentes de DDR. El mercado estadounidense experimentó un crecimiento sustancial debido a los ensayos clínicos acelerados y las aprobaciones reglamentarias

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento del mercado de terapia dirigida a la DDR durante el período previsto debido al aumento de la incidencia del cáncer, el aumento del gasto sanitario y la ampliación del acceso a tratamientos avanzados de oncología en las economías emergentes

- Los inhibidores de PARP dominaron el mercado de terapia dirigida por DDR con una cuota de mercado del 45,2% en 2025, impulsado por su eficacia probada en cánceres de ovario, mama y próstata y fuerte adopción en regímenes de monoterapia y terapia combinada

Ámbito de presentación de informesRespuesta del ADN (DDR) Segmentación del mercado de terapia dirigida

| Atributos | Respuesta a los daños causados por el ADN (DDR)Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

Respuesta del ADN (DDR) Tendencias del mercado de terapia dirigida

“Advancements in Combination Therapies and Precision Oncology”

- Una tendencia significativa y aceleradora en el mercado global de terapia dirigida a la DDR es el desarrollo de regímenes combinados con inmunoterapias y quimioterapia, mejorando la eficacia contra tumores resistentes

- Por ejemplo, los inhibidores de PARP están siendo cada vez más probados junto con inhibidores de puntos de control inmunitarios para mejorar los resultados en cánceres de mama ováricos y triple negativo

- Las estrategias de combinación permiten la detección sinérgica de múltiples vías de cáncer, potencialmente superando los mecanismos de resistencia y proporcionando respuestas más duraderas en pacientes con tumores deficientes de reparación de ADN

- La integración de perfiles genómicos y la selección de pacientes guiados por biomarcadores facilita la terapia DDR personalizada, permitiendo que los clínicos coincidan con las terapias con deficiencias individuales de reparación de ADN tumoral

- Esta tendencia hacia terapias de DDR más específicas, específicas para los pacientes y basadas en combinaciones es fundamentalmente la remodelación de paradigmas de tratamiento en oncología.

- La demanda de terapias dirigidas por DDR con estrategias de precisión y combinación está creciendo rápidamente tanto en tumores sólidos como en malignidades hematológicas, ya que las compañías farmacéuticas invierten fuertemente en ensayos clínicos y de R. Los avances en el descubrimiento de drogas impulsadas por AI y en el modelado de silicio están acelerando la identificación de nuevos inhibidores de la DDR, reduciendo los plazos de desarrollo y los costos

- Aumentar la colaboración entre las empresas biotecnológicas y las grandes farmacéuticas está permitiendo una traducción clínica más rápida de las terapias DDR de próxima generación

Respuesta del ADN (DDR) Dinámica del mercado de terapia dirigida

Conductor

“Rising Cancer Incidence and Focus on Targeted Treatments”

- La creciente prevalencia de cánceres con deficiencias en la reparación del ADN, junto con la creciente adopción de enfoques de medicina de precisión, es un factor importante para la mayor demanda de terapias dirigidas por DDR

- Por ejemplo, en marzo de 2025, GlaxoSmithKline anunció la iniciación de un ensayo multicéntrico que combina inhibidores de ATR con quimioterapia en pacientes avanzados de cáncer de ovario

- A medida que crece la conciencia de la eficacia y la seguridad de los agentes con objetivos de desarme, desmovilización y reintegración entre los oncólogos, se está acelerando la adopción, especialmente en los entornos de terapia de primera línea y mantenimiento

- Además, los avances en diagnósticos moleculares y pruebas de biomarcador acompañantes están permitiendo una selección precisa de pacientes, mejorando los resultados del tratamiento y la adopción clínica

- La comodidad de la administración oral para muchos inhibidores de la DDR, junto con la capacidad de integrarlos en regímenes de terapia combinada, favorece la adopción tanto en el hospital como en los centros de oncología especial

- Se espera que la tendencia hacia terapias específicas, eficaces y menos tóxicas, combinadas con tuberías de ensayo clínico en expansión, continúe impulsando el crecimiento del mercado a nivel mundial

- Ampliación de la financiación gubernamental y privada para la oncología R plagaD proporciona recursos para un desarrollo y comercialización más rápidos de las terapias DDR

- Aumentar la conciencia de los pacientes y promover soluciones de oncología de precisión contribuye a una mayor aceptación y captación de tratamientos dirigidos por DDR

Restraint/Challenge

“Los altos costos y los obstáculos regulatorios R

- El complejo proceso de desarrollo, los costos significativos de ensayo clínico y las estrictas vías de aprobación reglamentaria plantean un reto importante para la adopción más amplia de terapias dirigidas por el DDR

- Por ejemplo, los retrasos en las aprobaciones de FDA y EMA para nuevos inhibidores de DDR han ralentizado la entrada de mercado para algunos compuestos prometedores

- Las preocupaciones de seguridad y los posibles efectos adversos, como las toxicidades hematológicas asociadas con regímenes combinados, pueden limitar la elegibilidad del paciente y la absorción clínica

- Hacer frente a estos desafíos mediante diseños de ensayo optimizados, monitoreo de seguridad robusto y guía regulatoria clara es crucial para acelerar las aprobaciones de terapia y adopción

- Además, el alto costo de las terapias dirigidas por DDR en comparación con las quimioterapias convencionales puede restringir el acceso en las regiones en desarrollo o entre las poblaciones de pacientes sensibles a los precios

- Superar estos desafíos mediante estrategias de desarrollo eficaces en función de los costos, políticas de reembolso de apoyo y programas de asistencia a los pacientes será vital para una expansión sostenida del mercado

- La disponibilidad limitada de oncólogos capacitados y centros de tratamiento especializados en algunas regiones puede retrasar la adopción de terapia y la penetración del mercado

- Las controversias sobre propiedad intelectual y las vencimientos de patentes pueden crear incertidumbres para las empresas, que pueden afectar la dinámica de inversión y de mercado.

Respuesta a los daños de ADN (DDR) Objetivo del mercado de terapia

El mercado se segmenta sobre la base de clase terapéutica, aplicación y usuario final.

- Por Clase Terapéutica

Sobre la base de la clase terapéutica, el mercado de terapia dirigida DDR se segmenta en inhibidores PARP, inhibidores ATM & ATR, inhibidores de ADN-PK, inhibidores WEE1, inhibidores CHK1/CHK2 y otros objetivos emergentes de DDR. El segmento de inhibidores PARP dominaba el mercado de terapia dirigida a la DDR con la mayor cuota de ingresos del mercado del 45,2% en 2025, impulsado por su eficacia establecida en cánceres de ovario, mama y próstata. Los clínicos favorecen a los inhibidores de PARP debido a su papel demostrado en la explotación de las deficiencias de recombinación homologosa en los tumores, lo que mejora los resultados del tratamiento. El mercado también ve una fuerte demanda para los inhibidores de PARP debido a su administración oral, perfil de seguridad tolerable y uso tanto en monoterapia como en configuraciones de terapia combinada. Su adopción clínica generalizada está respaldada por pruebas sólidas de ensayo clínico y varias aprobaciones regulatorias. Además, la familiaridad y comodidad de los pacientes con terapia PARP en mantenimiento y ajustes recurrentes refuerza su dominio del mercado. Las compañías farmacéuticas continúan invirtiendo en inhibidores PARP de próxima generación con mayor selectividad y efectos adversos reducidos.

Se prevé que el segmento de inhibidores ATM & ATR sea testigo de la tasa de crecimiento más rápida del 12,4% de CAGR de 2026 a 2033, alimentado por el aumento de ensayos clínicos dirigidos a tumores sólidos resistentes y malignidades hematológicas. Estos inhibidores ofrecen mecanismos novedosos para sensibilizar a las células cancerosas al daño del ADN, especialmente en combinación con quimioterapia e inmunoterapia. La creciente comprensión de las vías DDR y su papel en la progresión tumoral están impulsando el interés en la investigación y la expansión del oleoducto. El éxito clínico de fase temprana en la selección de tumores deficientes ATM/ATR está atrayendo inversión de las startups biotecnológicas y las principales empresas farmacéuticas. Su integración en regímenes de terapia personalizados aumenta la precisión del tratamiento y la eficacia específica del paciente. Además, los inhibidores de ATM & ATR prometen una expansión en indicaciones más allá de la oncología, incluyendo trastornos raros de reparación de ADN, haciéndolos un segmento de crecimiento altamente atractivo.

- By Application

Sobre la base de la aplicación, el mercado de terapia dirigida a la DDR se segmenta en cáncer de ovario, cáncer de mama, cáncer de próstata, cáncer de páncreas, otros tumores sólidos, trastornos genéticos y condiciones neurodegenerativas. El segmento de cáncer de ovario dominó el mercado de terapia dirigida a la DDR con la mayor cuota de ingresos en 2025, debido en gran medida a la alta prevalencia de tumores homologados deficientes de recombinación en esta población paciente. Los inhibidores de PARP son la terapia preferida, especialmente en el mantenimiento y la configuración del tratamiento recidivante, mostrando una fuerte eficacia clínica y una mejor supervivencia sin progresión. El segmento se beneficia de la adopción temprana de la selección de tratamiento impulsado por biomarcadores, permitiendo a los pacientes con mutaciones BRCA o tumores positivos para recibir terapia dirigida. Las compañías farmacéuticas están invirtiendo en ampliar indicaciones y regímenes combinados para el cáncer de ovario, mejorando el dominio del mercado del segmento. La disponibilidad generalizada de pruebas de diagnóstico compañero también es compatible con la identificación rápida del paciente y la toma de terapia. El aumento de la conciencia entre los médicos y los pacientes acerca de las ventajas de la terapia dirigida por DDR refuerza aún más el liderazgo de este segmento.

Se espera que el segmento de cáncer de mama sea testigo del crecimiento más rápido entre el 2026 y el 2033, impulsado por la creciente incidencia de cáncer de mama triple negativo (TNBC) y tumores modificados por BRCA. Las terapias dirigidas por DDR, en particular los inhibidores de PARP, ofrecen opciones específicas eficaces para pacientes con alternativas de quimioterapia limitadas. Los ensayos en curso que combinan inhibidores de DDR con inmunoterapia y terapia hormonal están ampliando las posibles indicaciones. Las estrategias de tratamiento personalizadas basadas en perfiles genómicos están aumentando la adopción en la práctica clínica. El segmento está respaldado por aprobaciones regulatorias favorables y una mayor conciencia de soluciones de oncología de precisión. Además, la demanda de terapias con perfiles de toxicidad reducidos en comparación con las quimioterapias convencionales favorece el crecimiento.

- Por Usuario final

Sobre la base del usuario final, el mercado de terapia dirigida a la DDR se segmenta en hospitales, centros especializados de cáncer, institutos académicos de investigación y laboratorios de diagnóstico. El segmento hospitalario dominó el mercado de terapia dirigida por DDR en 2025, debido a los elevados volúmenes de pacientes y la infraestructura integral de tratamiento de oncología. Los hospitales proporcionan atención integrada, combinando cirugía, quimioterapia y terapia dirigida a la DDR, haciéndolos puntos primarios de administración. Los grandes centros de atención terciaria también facilitan la prueba de biomarcadores y el diagnóstico de acompañantes, asegurando una adecuada selección de pacientes. La presencia de oncólogos experimentados y personal de apoyo mejora los resultados clínicos y la adopción de terapia. Los hospitales se benefician de asociaciones con empresas farmacéuticas para proporcionar acceso a los últimos inhibidores de la DDR. El aumento de las inversiones en unidades de oncología hospitalaria y la expansión de salas especializadas de cáncer refuerzan aún más el dominio de este segmento.

Se espera que los centros de cáncer de especialidades sean testigos del crecimiento más rápido de 2026 a 2033 debido a su enfoque en terapias personalizadas y avanzadas. Estos centros suelen llevar a cabo ensayos clínicos y adoptar terapias innovadoras orientadas a la DDR antes que los hospitales generales. La alta participación del paciente y la capacidad de integrar el perfil genómico aceleran la selección y administración del tratamiento. Los centros especializados se están expandiendo rápidamente en regiones como América del Norte y Asia-Pacífico, impulsadas por el aumento de la incidencia del cáncer y la demanda de medicamentos de precisión. La disponibilidad de equipos multidisciplinarios de atención y programas de terapia dirigida aumenta la adherencia y los resultados de los pacientes. Las colaboraciones con empresas de biotecnología también permiten el acceso temprano a los inhibidores de la DDR de próxima generación, lo que alimenta el crecimiento de este segmento de usuarios finales.

Respuesta del ADN (DDR) Análisis regional del mercado de terapia dirigida

- América del Norte dominaba el mercado de terapia dirigida a la DDR con la mayor cuota de ingresos del 38,5% en 2025, impulsada por infraestructuras sanitarias avanzadas, inversiones significativas de R plagaD, adopción temprana de terapéuticas innovadoras, y una fuerte presencia de empresas farmacéuticas y biotecnológicas claves que desarrollan inhibidores de PARP y otros agentes de DDR

- Pacientes y clínicos de la región tienen un alto valor en el acceso a soluciones de oncología de precisión, terapias guiadas por biomarcadores, e inhibidores PARP y ATR aprobados, que ofrecen mayor eficacia y menor toxicidad en comparación con tratamientos convencionales.

- Esta adopción generalizada está respaldada además por fuertes inversiones de RcienteD, un sólido oleoducto de agentes de próxima generación con objetivos DDR, aprobaciones reglamentarias tempranas y la presencia de las principales empresas farmacéuticas y biotecnológicas, estableciendo terapias DDR como componente clave de la atención moderna del cáncer

Respuesta de los daños en el ADN (DDR)

El mercado de terapia dirigida por DDR estadounidense capturó la mayor parte de ingresos del 82% en 2025 dentro de América del Norte, alimentada por la rápida adopción de oncología de precisión y la tendencia creciente de terapias guiadas por biomarcadores. Los pacientes y los médicos priorizan cada vez más opciones de tratamiento menos tóxico para los cánceres con deficiencias en la reparación del ADN. La creciente disponibilidad de inhibidores de PARP orales, regímenes combinados con inmunoterapias, y pruebas de diagnóstico compañero impulsan el crecimiento del mercado. Por otra parte, una fuerte inversión en RículoD, numerosos ensayos clínicos y aprobaciones regulatorias tempranas contribuyen significativamente a la expansión del mercado.

Respuesta a los daños causados por el ADN en Europa (DDR)

Se prevé que el mercado de terapia dirigida a la DDR en Europa se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por la infraestructura avanzada de oncología y el aumento de la financiación gubernamental para la investigación del cáncer. La creciente necesidad de medicina de precisión y terapias dirigidas está fomentando la adopción de inhibidores de la DDR. Los médicos europeos están preparados para mejorar la eficacia del tratamiento y los perfiles de tolerancia, mientras que los hospitales y centros especializados están incorporando estas terapias en programas de oncología nuevos y en curso. La región está experimentando crecimiento a través de indicaciones de cáncer de ovario, mama y próstata.

Respuesta a los daños causados por el ADN (DDR)

Se prevé que el mercado de terapia dirigida a la DDR en el Reino Unido crezca en un CAGR notable durante el período de previsión, impulsado por la tendencia creciente de oncología de precisión y la creciente incidencia de cánceres deficientes en la reparación de ADN. Además, el aumento de la conciencia de los pacientes y las iniciativas gubernamentales que apoyan el diagnóstico precoz del cáncer son alentadores para que los médicos adopten terapias orientadas a la DDR. Se espera que la robusta infraestructura sanitaria del Reino Unido, combinada con un fuerte acceso a ensayos clínicos y terapias innovadoras, siga estimulando el crecimiento del mercado.

Alemania ADN respuesta de daños (DDR) mercado de terapia dirigida

Se espera que el mercado de terapia dirigida a Alemania DDR se amplíe en un CAGR considerable durante el período de pronóstico, alimentado por el aumento de la conciencia de los tratamientos de cáncer personalizados y los programas fuertes de investigación sobre oncología. El sistema sanitario bien desarrollado de Alemania, junto con su énfasis en la innovación clínica, promueve la adopción de inhibidores de la DDR, en particular en centros de atención terciaria y cáncer de especialidades. Cada vez es más frecuente la integración de las terapias DDR con los regímenes estándar de atención, con una fuerte preferencia por tratamientos específicos para pacientes alineados con las directrices clínicas locales.

Respuesta a los daños causados por el ADN en Asia y el Pacífico

El mercado de terapia dirigida a Asia-Pacífico DDR está preparado para crecer en el CAGR más rápido del 25% durante 2026 a 2033, impulsado por el aumento de la prevalencia del cáncer, la mejora de la infraestructura sanitaria y la ampliación de la adopción de medicamentos de precisión en países como China, Japón e India. Las iniciativas gubernamentales que apoyan los diagnósticos avanzados y las terapias dirigidas están impulsando la adopción. Además, las crecientes colaboraciones entre los hospitales nacionales y las empresas farmacéuticas mundiales están mejorando el acceso a los agentes de desarme, desmovilización y reintegración, lo que hace que estas terapias estén cada vez más disponibles en las regiones urbanas y semiurbanas.

Respuesta del ADN del Japón (DDR)

El mercado de terapia dirigida a la DDR en Japón está cobrando impulso debido al avanzado ecosistema oncológico del país, la rápida adopción de medicamentos de precisión y la creciente demanda de tratamientos específicos para el cáncer. El mercado japonés hace hincapié en las terapias con eficacia y tolerancia demostradas, y la adopción de inhibidores de la DDR es impulsada tanto por el aumento de la actividad de ensayo clínico como por la integración en los programas de oncología hospitalaria. Además, es probable que la población envejecida de Japón estimule la demanda de terapias más eficaces y menos tóxicas en entornos residenciales y hospitalarios.

India DNA Damage Response (DDR) Targeted Therapy Market Insight

El mercado de terapia dirigida a la India DDR representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la creciente incidencia del cáncer en el país, la expansión de la clase media y la creciente conciencia sanitaria. India se está convirtiendo en un mercado clave para la oncología de precisión, y las terapias dirigidas por DDR se adoptan cada vez más en hospitales terciarios y centros especializados. Las iniciativas gubernamentales que promueven la atención del cáncer y las asociaciones con las empresas farmacéuticas mundiales, junto con la disponibilidad de terapias rentables, son factores clave que impulsan el crecimiento del mercado en la India.

Respuesta del ADN (DDR) Mercado de Terapia dirigida

La industria de Terapia dirigida por el ADN está dirigida principalmente por empresas bien establecidas, entre ellas:

- AstraZeneca (Reino Unido)

- Merck KGaA (Alemania)

- Pfizer Inc. (U.S.)

- GSK plc (U.K.)

- Clovis Oncology, Inc. (U.S.)

- Artios Pharma Limited (U.K.)

- Repare Therapeutics Inc. (Canadá)

- Debiopharm International S.A. (Suiza)

- Bayer AG (Alemania)

- Onxeo S.A. (Francia)

- Eli Lilly and Company (U.S.)

- Genentech, Inc. (U.S.)

- Sierra Oncology, Inc. (U.S.)

- Cyteir Therapeutics, Inc. (U.S.)

- KSQ Therapeutics, Inc. (U.S.)

- CanBas Co., Ltd. (Japón)

- Atrin Pharmaceuticals, Inc. (U.S.)

- Aprea Therapeutics, Inc. (U.S.)

- Bristol-Myers Squibb Company (Estados Unidos)

- OncXerna Therapeutics, Inc. (U.S.)

¿Cuáles son los avances recientes en el mercado mundial de terapia dirigida por el ADN?

- En diciembre de 2025, Lantern Pharma reportó resultados positivos adicionales de Fase 1a para el LP-184, un agente novedoso de patología DDR, demostrando el control duradero de enfermedades en pacientes de tumores sólidos avanzados altamente tratados previamente con deficiencias DDR, y planes de avance para múltiples ensayos guiados por biomarcadores Fase 1b/2 a través de tipos clave de cáncer

- En enero de 2025, senaparib, un inhibidor de PARP desarrollado por IMPACT Therapeutics, recibió la aprobación de la Administración Nacional de Productos Médicos de China (NMPA) como tratamiento de mantenimiento de primera línea para el cáncer de ovario epitelial avanzado de alta calidad, cáncer de trompa de Falopio y cáncer primario peritoneal, marcando una notable expansión regulatoria para la terapia dirigida por DDR en la región Asia-Pacífico

- En junio de 2024, Merck KGaA anunció una expansión de su oleoducto oncológico centrado en múltiples inhibidores de la respuesta del daño al ADN, incluyendo tuvusertib (inhibidor de ATR) y M9466 (inhibidor de PARP1 de próxima generación), con múltiples estudios clínicos combinados de Fase Ib y Fase II planificados para avanzar estrategias de inhibición de DDR en varios tumores sólidos

- En mayo de 2024, Merck (MilliporeSigma/EMD Serono) presentó nuevos datos clínicos para su principal inhibidor de ATR oral tuvusertib en la reunión ASCO 2024, destacando la seguridad y eficacia preliminares, así como el potencial de combinación con los inhibidores de PARP y ATM, apoyando el desarrollo clínico más amplio de agentes dinamizados por DDR

- En febrero de 2023, AstraZeneca y Merck presentaron los resultados finales del ensayo Fase 3 PROpel mostrando que LYNPARZA (olaparib) en combinación con abiraterone mejoró significativamente la supervivencia sin progresión radiográfica (rPFS) en el cáncer de próstata resistente a la castración metastásica, reforzando el valor terapéutico de la DDR dirigida más allá de la monoterapia

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.