Global Dna Sequencing And Next Generation Sequencing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

26.29 Billion

USD

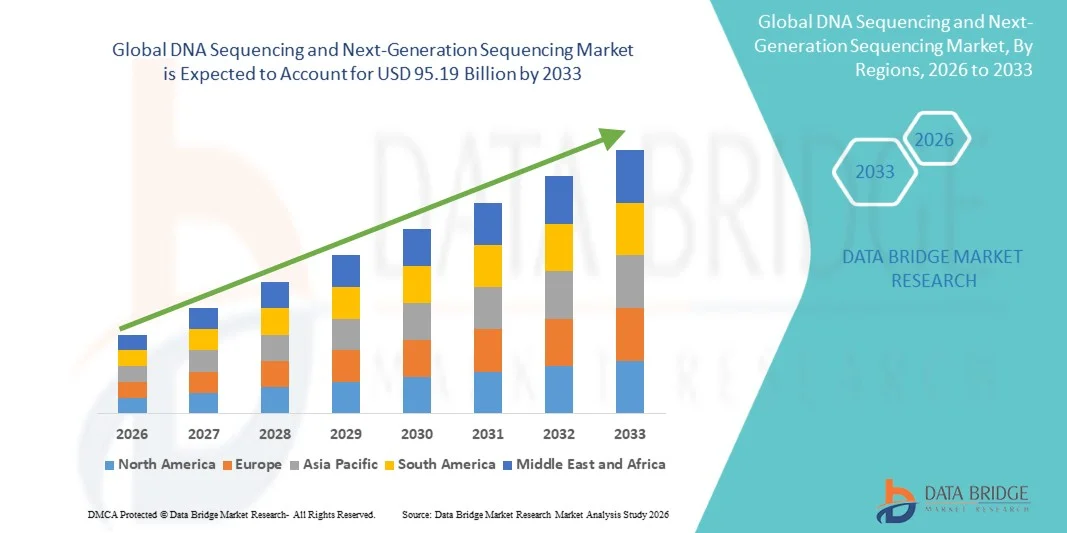

95.19 Billion

2025

2033

USD

26.29 Billion

USD

95.19 Billion

2025

2033

| 2026 –2033 | |

| USD 26.29 Billion | |

| USD 95.19 Billion | |

| % | |

|

Segmentación del mercado global de secuenciación de ADN y secuenciación de próxima generación, por tipo de producto (instrumentos, consumibles y servicios), aplicación (investigación, diagnóstico, descubrimiento de fármacos, clínica, agricultura e investigación animal), tipo (secuenciación del genoma completo, secuenciación del exoma, secuenciación dirigida), tecnología (secuenciación por síntesis, secuenciación de nanoporos, secuenciación por ligación (SBL), secuenciación de semiconductores iónicos, pirosecuenciación, secuenciación por terminación de cadena, secuenciación en tiempo real de molécula única (SMRT) y otras), plataforma (Sanger, secuenciación de próxima generación, qPCR y otras), usuario final (institutos académicos y centros de investigación, hospitales y clínicas, empresas farmacéuticas y biotecnológicas ): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de secuenciación de ADN y secuenciación de próxima generación

- El tamaño del mercado global de secuenciación de ADN y secuenciación de próxima generación se valoró en 26.290 millones de dólares en 2025 y se espera que alcance los 95.190 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 17,45% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a los rápidos avances en las tecnologías genómicas, la creciente adopción de la medicina personalizada y las crecientes aplicaciones de la secuenciación de ADN en el diagnóstico, el descubrimiento de fármacos y la investigación, lo que genera una mayor demanda de soluciones de secuenciación de próxima generación (NGS).

- Además, el aumento de las inversiones en investigación genómica, la expansión de las aplicaciones en diagnóstico clínico, oncología y pruebas de enfermedades infecciosas, y la creciente necesidad de soluciones de secuenciación de alto rendimiento, rentables y precisas están acelerando la adopción de las tecnologías de secuenciación de ADN y NGS, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de secuenciación de ADN y secuenciación de próxima generación

- Las soluciones de secuenciación de ADN y NGS, tecnologías de secuenciación inteligentes que ofrecen un análisis genómico preciso y de alto rendimiento, son componentes cada vez más vitales para la investigación moderna, el diagnóstico clínico y la medicina personalizada debido a su mayor precisión, velocidad e integración con herramientas bioinformáticas.

- La creciente demanda de soluciones de secuenciación de ADN y NGS se debe principalmente a la adopción generalizada de la genómica en la atención médica, la biotecnología y la investigación, la creciente prevalencia de trastornos genéticos y una preferencia cada vez mayor por plataformas de secuenciación rentables y de alto rendimiento.

- América del Norte dominó el mercado de secuenciación de ADN y secuenciación de próxima generación con la mayor cuota de ingresos, un 42,5 % en 2025, caracterizada por una infraestructura avanzada de investigación genómica, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria. Estados Unidos está experimentando un crecimiento sustancial en las instalaciones de secuenciación de ADN, impulsado por innovaciones de empresas consolidadas y startups en medicina de precisión, oncología y genómica de enfermedades infecciosas.

- Se prevé que Asia-Pacífico sea la región de más rápido crecimiento, con una participación impulsada por la CAGR del 28,7% durante el período de pronóstico, debido al aumento de las inversiones en investigación genómica, el creciente desarrollo de la infraestructura sanitaria y la creciente adopción de tecnologías NGS en economías emergentes como China e India.

- La plataforma de secuenciación de próxima generación (NGS) dominó el mercado con una cuota de ingresos del 52,3 % en 2025, debido a su alto rendimiento, rentabilidad y amplia aplicabilidad.

Alcance del informe y segmentación del mercado de secuenciación de ADN y secuenciación de próxima generación.

|

Atributos |

Información clave sobre el mercado de la secuenciación de ADN y la secuenciación de próxima generación |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la secuenciación de ADN y la secuenciación de próxima generación

“ Aumentando la demanda de investigación genómica avanzada y medicina personalizada ”

- El impulso global hacia la medicina de precisión y la investigación genómica está fomentando la adopción de tecnologías de secuenciación de ADN y secuenciación de próxima generación (NGS). Estas plataformas permiten a científicos y médicos identificar mutaciones genéticas, comprender los mecanismos de las enfermedades y adaptar los tratamientos a los perfiles genéticos de cada paciente.

- Por ejemplo, en 2025, Illumina, Inc. amplió su plataforma NovaSeq, ofreciendo una secuenciación genómica más rápida y precisa, lo que permitió realizar estudios poblacionales a gran escala e investigación traslacional en oncología y enfermedades raras. Estas innovaciones están aumentando la demanda de plataformas NGS en entornos de investigación y clínicos.

- La creciente concienciación sobre los trastornos hereditarios, la genómica del cáncer y las terapias personalizadas está impulsando a los hospitales y laboratorios de diagnóstico a integrar las tecnologías de secuenciación en la práctica clínica habitual. Esta tendencia es particularmente evidente en oncología, donde la secuenciación de nueva generación (NGS) ayuda a la elaboración de perfiles de mutaciones para guiar las terapias dirigidas.

- Las iniciativas gubernamentales y las asociaciones público-privadas también están actuando como importantes impulsores. Por ejemplo, los Institutos Nacionales de Salud de EE. UU. (NIH) han invertido fuertemente en proyectos de investigación genómica como el Programa de Investigación All of Us, apoyando el uso a gran escala de plataformas NGS en estudios de genómica poblacional.

- El auge de la I+D biofarmacéutica, especialmente en el desarrollo de terapias basadas en genes y diagnósticos moleculares, ha aumentado la necesidad de soluciones de secuenciación de alto rendimiento que puedan acelerar el descubrimiento de fármacos y los ensayos clínicos.

- La creciente accesibilidad a las herramientas bioinformáticas basadas en la nube permite a los investigadores analizar de manera eficiente conjuntos de datos genómicos complejos, lo que hace que la secuenciación de ADN sea más viable tanto para estudios a gran como a pequeña escala.

Dinámica del mercado de la secuenciación de ADN y la secuenciación de próxima generación

Conductor

“Expansión en mercados emergentes y crecientes aplicaciones clínicas”

- Las economías emergentes de Asia-Pacífico, América Latina y Oriente Medio presentan oportunidades lucrativas debido al aumento del gasto en atención médica, la mejora de la infraestructura y la creciente concienciación sobre las soluciones sanitarias basadas en la genómica.

- Por ejemplo, BGI Genomics ha establecido múltiples centros de secuenciación de alto rendimiento en China e India, ofreciendo soluciones de secuenciación asequibles y apoyando iniciativas nacionales de investigación. Esta expansión está reduciendo las barreras de costos y mejorando la penetración en el mercado en estas regiones.

- The increasing applications of DNA sequencing in oncology, rare disease diagnosis, prenatal and neonatal screening, and infectious disease surveillance are driving market growth. Hospitals and clinics are adopting NGS as a routine diagnostic tool, enabling early detection and personalized interventions

- Collaborations between sequencing companies and pharmaceutical firms are creating new avenues for precision medicine and companion diagnostics. For example, Roche and Foundation Medicine have partnered to provide comprehensive genomic profiling for targeted cancer therapies

- Integration of NGS into large-scale epidemiological and population health studies offers additional opportunities. Countries investing in national genome projects are increasing demand for sequencing platforms to generate and analyze population-level genetic data

- Increasing availability of portable and benchtop sequencing instruments, such as Oxford Nanopore’s MinION, provides flexible solutions for clinical labs, research facilities, and field-based studies, opening markets previously inaccessible due to cost or infrastructure limitations

- Expansion in academic research and clinical trial applications is anticipated to further propel growth, as more studies utilize NGS to accelerate biomarker discovery, validate novel therapeutics, and enable precision medicine approaches globally

Restraint/Challenge

“High Cost of Sequencing Platforms and Limited Skilled Workforce”

- Despite technological advancements, the high initial investment required for NGS instruments, reagents, and maintenance limits adoption among smaller clinical labs and emerging-market institutions

- For instance, the cost of sequencing a single human genome using high-throughput platforms like PacBio Sequel II can still exceed tens of thousands of dollars, making it prohibitive for budget-conscious research facilities

- A significant challenge is the scarcity of trained professionals, including molecular biologists, bioinformaticians, and genetic counselors, who are essential for sequencing operation, data analysis, and interpretation

- The complexity of managing large genomic datasets requires robust computational infrastructure and expertise in bioinformatics pipelines, creating barriers for facilities without dedicated IT and genomics teams

- Regulatory and ethical concerns regarding genomic data privacy also pose challenges, as compliance with guidelines such as HIPAA (U.S.) or GDPR (Europe) requires secure data handling and storage systems, increasing operational costs

- Additional hurdles include the variability in reimbursement policies for sequencing-based diagnostics across different regions, which can limit clinical adoption despite proven utility in disease management

DNA Sequencing and Next-Generation Sequencing Market Scope

The market is segmented on the basis of product type, application, sequencing type, technology, platform, and end-user.

• By Product Type

On the basis of product type, the DNA Sequencing and Next-Generation Sequencing market is segmented into Instruments, Consumables, and Services. The Instruments segment dominated the largest market revenue share of 45.6% in 2025, driven by the adoption of high-performance sequencing platforms in research and clinical labs. Instruments provide high accuracy, scalability, and throughput, making them critical for genomics studies. Hospitals, pharmaceutical, and biotechnology companies prioritize acquisition of advanced sequencers. Academic institutes expand infrastructure for molecular biology and genomics research. Technological innovations and compact designs improve usability. Strong service networks enhance instrument reliability. Government funding and private investments boost procurement. Integration with multi-omics studies supports growth. Continuous R&D drives adoption of new instruments. The segment benefits from increasing global research funding. Overall, instruments remain the dominant product type.

The Consumables segment is expected to witness the fastest CAGR of 17.3% from 2026 to 2033, fueled by recurring demand for reagents, kits, and sequencing consumables. Consumables are critical for operating sequencing instruments and enable high-throughput experiments. Rising applications in diagnostics, drug discovery, and agricultural genomics boost consumption. Laboratories require continuous supply of high-quality reagents. Expansion of sequencing projects in emerging regions contributes to growth. Technological improvements in kits enhance accuracy and efficiency. Demand in pharmaceutical pipelines further accelerates adoption. Consumables are cost-effective for repeated experiments. Growth is supported by increasing research and clinical trials. Standardized protocols increase adoption in diagnostics and R&D. Overall, consumables emerge as the fastest-growing segment.

• By Application

On the basis of application, the market is segmented into Research, Diagnostic, Drug Discovery, Clinical, and Agriculture & Animal Research. The Research segment held the largest market revenue share of 48.2% in 2025, driven by growing genomics initiatives, government-funded programs, and academic research in molecular biology. Universities and research centers invest heavily in sequencing instruments and consumables. Collaboration with biotech firms accelerates adoption. Funding programs and grants further support research-focused sequencing. Sequencing provides insights into gene function, disease mechanisms, and personalized medicine development. High demand for multi-omics and population genomics drives growth. Educational initiatives promote NGS training. Overall, research dominates as the leading application.

The Diagnostic segment is expected to witness the fastest CAGR of 18.1% from 2026 to 2033, driven by adoption of sequencing for genetic testing, pathogen identification, and personalized treatment planning. Hospitals and clinical labs increasingly implement NGS for early disease detection. Rising incidence of genetic disorders and infectious diseases supports adoption. Regulatory approvals and insurance coverage enhance accessibility. Integration with clinical workflows improves patient outcomes. Emphasis on precision medicine and pharmacogenomics fuels demand. Diagnostics applications expand in oncology and rare disease testing. Rapid adoption in emerging regions contributes to growth. Overall, diagnostics emerges as the fastest-growing application.

• By Sequencing Type

On the basis of type, the market is segmented into Whole Genome Sequencing, Exome Sequencing, and Targeted Sequencing. Whole Genome Sequencing (WGS) dominated the largest revenue share of 46.7% in 2025, supported by comprehensive genomic analysis capability. WGS is widely used in research, clinical diagnostics, and population genomics. Rising projects in personalized medicine and oncology support adoption. Cost reductions and technological advancements enhance accessibility. Exome and targeted sequencing segments are gaining traction for focused applications. Academic, clinical, and industrial labs rely on WGS for detailed analysis. Integration with bioinformatics tools improves data interpretation. Government and private research funding accelerates WGS adoption. Overall, WGS remains dominant for large-scale studies.

Targeted Sequencing is expected to witness the fastest CAGR of 16.9% from 2026 to 2033, fueled by cancer panels, rare disease testing, and pharmacogenomics. Its cost-effectiveness and focused analysis suit clinical and drug discovery workflows. Growing adoption in diagnostics supports expansion. Increasing research funding and genomic initiatives drive growth. Focused sequencing panels reduce processing time and cost. Overall, targeted sequencing emerges as the fastest-growing type segment.

• By Technology

On the basis of technology, the DNA Sequencing and Next-Generation Sequencing market is segmented into Sequencing by Synthesis, Nanopore Sequencing, Sequencing by Ligation (SBL), Ion Semiconductor Sequencing, Pyrosequencing, Chain Termination Sequencing, Single-Molecule Real-Time Sequencing (SMRT), and Others. The Sequencing by Synthesis segment dominated the market with a revenue share of 44.8% in 2025. Its dominance is attributed to its high accuracy, scalability, and ability to process multiple samples simultaneously, which enhances laboratory productivity. Widely adopted in next-generation sequencing workflows, it supports diverse applications including research, clinical diagnostics, and pharmaceutical development. Technological advancements have improved read lengths, reduced errors, and increased reproducibility. Integration with automated systems further facilitates adoption in large academic and research institutes. High-throughput sequencing and workflow efficiency make it suitable for multi-sample and population-scale studies. Sequencing by Synthesis also benefits from robust software support for data analysis. Institutions prefer it for standardized, large-scale genomic studies. Its versatility across genomics, transcriptomics, and epigenetics ensures continued demand. The segment has become the backbone of modern sequencing laboratories.

The Nanopore Sequencing segment is expected to witness the fastest CAGR of 17.5% from 2026 to 2033, driven by its portability, rapid real-time analysis, and field-deployable applications. Nanopore devices enable sequencing outside traditional lab settings, facilitating on-site diagnostics and epidemiological studies. Its capacity for long-read sequencing improves genome assembly and structural variant detection. Lower capital costs and minimal infrastructure requirements accelerate adoption in emerging regions. Real-time data output allows faster decision-making in research and clinical applications. Growing demand in environmental genomics, infectious disease monitoring, and clinical research fuels market expansion. User-friendly interfaces and simplified workflows attract small-scale labs and mobile research units. Technological innovations continue to reduce error rates and improve throughput. Increasing collaborations with biotech firms and research institutes support market growth. Overall, Nanopore Sequencing is rapidly transforming portable and real-time sequencing applications worldwide.

• By Platform

En función de la plataforma, el mercado se segmenta en Sanger, secuenciación de nueva generación (NGS), qPCR y otras. La plataforma de secuenciación de nueva generación (NGS) dominó el mercado con una cuota de ingresos del 52,3 % en 2025, debido a su alto rendimiento, rentabilidad y amplia aplicabilidad. La NGS permite la investigación genómica a gran escala, el diagnóstico clínico y el descubrimiento de fármacos con una rápida respuesta. Su capacidad para procesar múltiples muestras simultáneamente reduce los costes de secuenciación por base. Investigadores y hospitales prefieren la NGS para la genómica poblacional, la medicina de precisión y las terapias dirigidas. La integración con pipelines bioinformáticos facilita el análisis integral de datos. La NGS admite estudios de secuenciación del genoma completo, del exoma y dirigida, lo que la hace versátil para diversas aplicaciones clínicas y de investigación. La escalabilidad y adaptabilidad de la plataforma atraen a usuarios finales académicos, clínicos y farmacéuticos. La secuenciación Sanger se mantiene para validación o estudios a pequeña escala, pero la NGS domina las operaciones a escala empresarial. Las continuas actualizaciones tecnológicas garantizan una adopción sostenida. En general, la secuenciación de nueva generación (NGS) es la plataforma de secuenciación más utilizada a nivel mundial.

Se prevé que la plataforma NGS experimente el mayor crecimiento anual compuesto (CAGR) del 16,8 % entre 2026 y 2033, impulsado por la expansión de la genómica clínica, las iniciativas de medicina personalizada y la secuenciación de alto rendimiento rentable. El aumento de la inversión en investigación genómica e I+D farmacéutica impulsa su rápida adopción. La creciente demanda de detección temprana de enfermedades, descubrimiento de biomarcadores y terapias dirigidas fomenta el crecimiento. El software de análisis de datos mejorado y la automatización optimizan la eficiencia y reducen el tiempo de respuesta. Los mercados emergentes están adoptando rápidamente la NGS debido a su accesibilidad y a la reducción de los costes operativos. La integración con estudios multiómicos amplía sus aplicaciones. Las mejoras continuas en la química de secuenciación y el rendimiento de los instrumentos favorecen una adopción más rápida. En definitiva, la NGS sigue siendo la plataforma dominante y de mayor crecimiento simultáneamente.

• Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en Institutos Académicos y Centros de Investigación, Hospitales y Clínicas, y Empresas Farmacéuticas y Biotecnológicas. El segmento de Institutos Académicos y Centros de Investigación dominó el mercado con una cuota de ingresos del 50,1 % en 2025, debido a la intensa actividad en investigación genómica, las iniciativas financiadas por el gobierno y las colaboraciones con la industria. Estos institutos invierten fuertemente en instrumentos de secuenciación, consumibles y servicios para impulsar estudios en genética, biología molecular y multiómica. La secuenciación de alto rendimiento permite realizar investigaciones a gran escala, estudios de genómica poblacional y estudios epidemiológicos. Los institutos académicos se benefician del acceso a subvenciones, financiación e instalaciones especializadas, lo que fomenta la adopción de tecnologías de vanguardia. Las alianzas con empresas farmacéuticas y biotecnológicas aceleran aún más su uso. Priorizan flujos de trabajo de secuenciación completos, análisis de datos robustos y reproducibilidad. La expansión de programas de investigación en regiones emergentes respalda el dominio del mercado. La integración con plataformas bioinformáticas mejora la interpretación de datos y la eficiencia de la investigación. En general, los institutos académicos lideran como principales usuarios finales a nivel mundial.

Se prevé que el segmento de empresas farmacéuticas y biotecnológicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,9%, entre 2026 y 2033, impulsada por la creciente aplicación de la secuenciación en el descubrimiento de fármacos, el desarrollo de productos biológicos y la medicina de precisión. La demanda de terapias basadas en la genómica, la validación de objetivos y la planificación de tratamientos personalizados acelera su adopción. La secuenciación de alto rendimiento respalda los ensayos preclínicos y clínicos. Las colaboraciones estratégicas con institutos académicos y organizaciones de investigación por contrato (CRO) aumentan la adopción de la secuenciación. Las inversiones en diagnóstico molecular, descubrimiento de biomarcadores y terapias de precisión promueven el crecimiento. Los centros biotecnológicos emergentes a nivel mundial expanden su infraestructura de secuenciación. La automatización y los flujos de trabajo avanzados mejoran la eficiencia operativa y reducen los costos. El segmento farmacéutico y biotecnológico está aumentando rápidamente su presencia en el mercado a nivel mundial.

Análisis regional del mercado de secuenciación de ADN y secuenciación de próxima generación

- América del Norte dominó el mercado de secuenciación de ADN y secuenciación de próxima generación con la mayor cuota de ingresos, un 42,5% en 2025, caracterizada por una infraestructura de investigación genómica avanzada, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria.

- Estados Unidos está experimentando un crecimiento sustancial en las instalaciones de secuenciación de ADN, impulsado por las innovaciones de empresas consolidadas y emergentes en medicina de precisión, oncología y genómica de enfermedades infecciosas.

- La adopción por parte de la región se ve respaldada además por sólidas inversiones en investigación clínica, iniciativas gubernamentales para proyectos genómicos a gran escala y el creciente enfoque en la medicina personalizada, que requieren plataformas de secuenciación de alto rendimiento para un análisis genético preciso.

Análisis del mercado estadounidense de secuenciación de ADN y secuenciación de próxima generación.

En 2025, el mercado estadounidense de secuenciación de ADN y secuenciación de nueva generación representó la mayor parte del mercado norteamericano, impulsado por centros de investigación genómica de vanguardia, el aumento de las aplicaciones clínicas y la integración de la secuenciación en oncología, diagnóstico de enfermedades raras y cribado prenatal. Las crecientes inversiones en diagnóstico molecular, junto con el número cada vez mayor de iniciativas de medicina de precisión y colaboraciones entre empresas biotecnológicas e instituciones de investigación, están impulsando la expansión del mercado. Además, programas gubernamentales como el Programa de Investigación "All of Us" de los NIH están acelerando el uso de tecnologías de secuenciación para estudios de genómica poblacional.

Análisis del mercado europeo de secuenciación de ADN y secuenciación de próxima generación.

Se prevé que el mercado europeo de secuenciación de ADN y secuenciación de nueva generación experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por sólidos sistemas sanitarios, el aumento de la I+D en genómica y la financiación gubernamental favorable para el diagnóstico molecular. Países como Alemania, Francia y el Reino Unido están adoptando tecnologías de secuenciación en genómica del cáncer y vigilancia de enfermedades infecciosas. El creciente interés por la medicina personalizada, junto con la presencia de centros biotecnológicos consolidados, está impulsando la adopción clínica y de investigación en toda la región.

Análisis del mercado de secuenciación de ADN y secuenciación de próxima generación en el Reino Unido.

Se prevé que el mercado británico de secuenciación de ADN y secuenciación de nueva generación crezca de forma constante durante el periodo de pronóstico, impulsado por la iniciativa nacional de medicina de precisión y el creciente uso de la secuenciación genómica en entornos clínicos. La adopción de la secuenciación de nueva generación se ve favorecida por las colaboraciones entre proveedores de atención médica, instituciones de investigación y empresas biotecnológicas, lo que facilita su aplicación en oncología, investigación de enfermedades raras y pruebas genéticas prenatales. El creciente interés por la investigación académica y los ensayos clínicos también contribuye a la expansión del mercado.

Análisis del mercado alemán de secuenciación de ADN y secuenciación de próxima generación.

El mercado alemán de secuenciación de ADN y secuenciación de nueva generación está experimentando un crecimiento significativo, impulsado por importantes inversiones en infraestructura de investigación genómica, laboratorios tecnológicamente avanzados y el uso cada vez mayor de la secuenciación con fines diagnósticos y terapéuticos. El enfoque del país en la innovación en la atención médica, la integración de la genómica en la práctica clínica y las alianzas público-privadas están generando importantes oportunidades para los actores del mercado.

Análisis del mercado de secuenciación de ADN y secuenciación de próxima generación en Asia-Pacífico

Se prevé que el mercado de secuenciación de ADN y secuenciación de próxima generación en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 28,7 % entre 2026 y 2033, impulsado por el aumento de las inversiones en investigación genómica, la expansión de la infraestructura sanitaria y la creciente demanda de medicina de precisión en economías emergentes como China, India y Japón. El creciente interés de la región en la vigilancia de enfermedades infecciosas, las iniciativas genómicas respaldadas por el gobierno y la disponibilidad de soluciones de secuenciación rentables están facilitando su rápida adopción en entornos clínicos y de investigación.

Análisis del mercado japonés de secuenciación de ADN y secuenciación de próxima generación.

El mercado japonés de secuenciación de ADN y secuenciación de nueva generación (NGS) experimenta un crecimiento constante gracias a la elevada inversión en tecnologías sanitarias avanzadas, el fuerte enfoque en la medicina de precisión y la creciente adopción de NGS en oncología e investigación de enfermedades raras. El apoyo gubernamental a la investigación genómica y la colaboración entre el sector académico y la industria impulsan aún más la expansión del mercado. El envejecimiento de la población también contribuye a la demanda de diagnósticos genéticos avanzados y terapias personalizadas.

Análisis del mercado chino de secuenciación de ADN y secuenciación de próxima generación.

En 2025, el mercado chino de secuenciación de ADN y secuenciación de nueva generación representó la mayor cuota del mercado de Asia-Pacífico, impulsado por la rápida urbanización, las iniciativas gubernamentales para la investigación genómica y el aumento de las inversiones en el sector sanitario. El país está adoptando cada vez más las tecnologías NGS en diagnósticos clínicos, genómica poblacional y programas de medicina de precisión. La expansión de las empresas nacionales de secuenciación y el desarrollo de plataformas rentables están mejorando la accesibilidad y la asequibilidad, impulsando aún más el crecimiento del mercado.

Cuota de mercado de la secuenciación de ADN y la secuenciación de próxima generación

La industria de la secuenciación de ADN y la secuenciación de próxima generación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Illumina (EE. UU.)

- Thermo Fisher Scientific (EE. UU.)

- BGI Genomics (China)

- Biociencias del Pacífico (EE. UU.)

- Tecnologías de nanoporos de Oxford (Reino Unido)

- QIAGEN (Alemania)

- Roche (Suiza)

- Agilent Technologies (EE. UU.)

- PerkinElmer (EE. UU.)

- GenapSys (EE. UU.)

- Novogene (China)

- Singlera Genomics (China)

- Element Biosciences (EE. UU.)

- Guardant Health (EE. UU.)

- NanoString Technologies (EE. UU.)

- Laboratorios Bio-Rad (EE. UU.)

- Takara Bio (Japón)

- MGI Tech (China)

- Sophia Genetics (Suiza)

- ADN Genotek (Canadá)

Últimos avances en el mercado global de secuenciación de ADN y secuenciación de próxima generación.

- En junio de 2023, Illumina anunció el lanzamiento de una nueva red neuronal de IA para secuenciación genómica, diseñada para acelerar la interpretación de datos genómicos e integrar la IA en los flujos de trabajo de secuenciación, lo que supone un paso importante hacia la combinación del aprendizaje automático con la secuenciación de ADN de alto rendimiento.

- En mayo de 2023, Revvity (anteriormente PerkinElmer Life Sciences & Diagnostics) inició sus operaciones tras su escisión corporativa, posicionándose para expandir las aplicaciones globales de secuenciación de ADN, incluyendo el cribado neonatal y los flujos de trabajo multiómicos, como parte de su estrategia para impulsar las tecnologías NGS hacia un uso clínico más amplio.

- En julio de 2025, los científicos publicaron el mapa del genoma humano más completo hasta la fecha utilizando tecnologías avanzadas de secuenciación de ADN de lectura larga, secuenciando más de 1000 genomas con alta completitud y revelando regiones estructurales del genoma humano previamente ocultas, un hito que refleja un importante progreso tecnológico en la resolución y capacidad de secuenciación.

- En diciembre de 2025, líderes de la industria como Illumina, Oxford Nanopore, Roche y MGI anunciaron una mayor presencia en centros genómicos emergentes de Oriente Medio y el sur de Asia, estableciendo nuevas alianzas y capacidad de secuenciación local para apoyar iniciativas genómicas a gran escala y la adopción clínica de tecnologías NGS.

- En septiembre de 2025, Element Biosciences presentó una demanda antimonopolio y por infracción de patentes contra Illumina, alegando prácticas monopolísticas e infracción de patentes en el mercado de la secuenciación genética. Este importante acontecimiento legal pone de relieve las tensiones competitivas y las disputas sobre propiedad intelectual en el ámbito de la secuenciación de nueva generación (NGS).

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.