Global Dns Service Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

502.81 Million

USD

1,218.52 Million

2024

2032

USD

502.81 Million

USD

1,218.52 Million

2024

2032

| 2025 –2032 | |

| USD 502.81 Million | |

| USD 1,218.52 Million | |

| % | |

|

Segmentación del mercado global de sistemas de nombres de dominio (DNS), por servidor DNS (servidor DNS principal y servidor DNS secundario), servicio DNS (red Anycast, protección de denegación de servicio distribuida, GeoDNS y otros servicios DNS), tipo de implementación (nube y local), tamaño de la organización (grandes empresas, pequeñas y medianas empresas), sector industrial (banca, BFSI, servicios financieros y seguros, telecomunicaciones y TI, medios y entretenimiento, comercio minorista y electrónico, atención médica, gobierno, educación y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado del sistema de nombres de dominio (DNS)

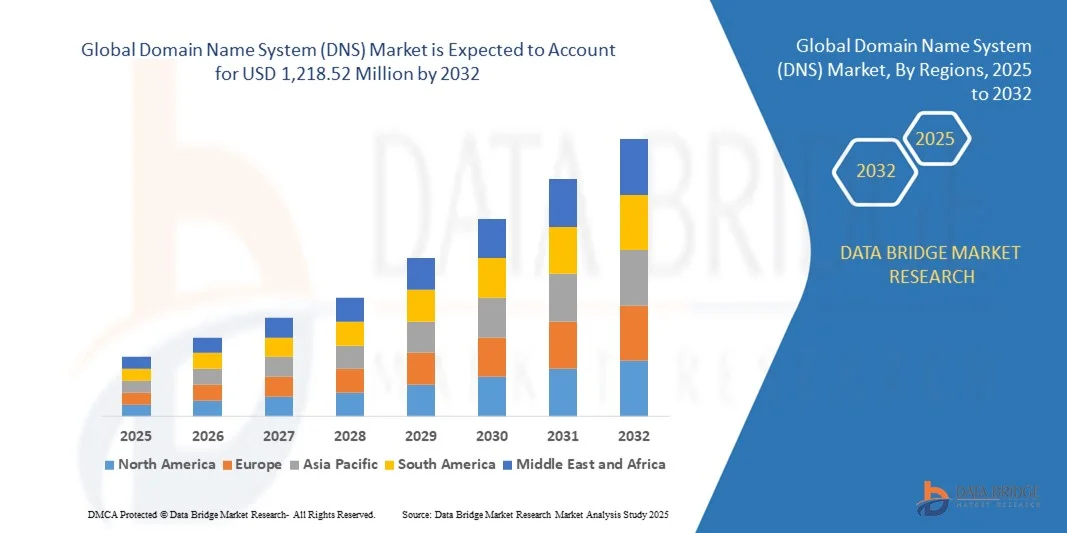

- El tamaño del mercado global del sistema de nombres de dominio (DNS) se valoró en USD 502,81 millones en 2024 y se espera que alcance los USD 1.218,52 millones para 2032 , con una CAGR del 11,70 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de servicios basados en la nube, la creciente demanda de una infraestructura de Internet segura y confiable y la creciente importancia de la gestión de nombres de dominio para las empresas.

- El aumento de las amenazas cibernéticas y la necesidad de soluciones de seguridad DNS avanzadas, como firewalls DNS e integración de inteligencia de amenazas, también están impulsando la expansión del mercado.

Análisis del mercado del sistema de nombres de dominio (DNS)

- El creciente énfasis en la seguridad de la red empresarial, la protección de datos y el acceso ininterrumpido a Internet está fomentando las inversiones en soluciones DNS de próxima generación.

- Los servicios de DNS mejorados que brindan análisis, detección de amenazas y capacidades de respuesta automatizada están ganando terreno entre las organizaciones para prevenir interrupciones, phishing y ataques DDoS.

- América del Norte dominó el mercado de DNS con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por la adopción generalizada de la nube, la creciente dependencia de la infraestructura digital y la necesidad de soluciones de seguridad de DNS sólidas.

- Se espera que la región Asia-Pacífico sea testigo de la tasa de crecimiento más alta en el mercado global del sistema de nombres de dominio (DNS) , impulsada por la expansión de la infraestructura de TI, la creciente demanda de servicios DNS seguros y de alto rendimiento, y las iniciativas gubernamentales que apoyan la transformación digital y los proyectos de ciudades inteligentes.

- El segmento de servidores DNS primarios registró la mayor cuota de mercado en 2024, impulsado por su papel crucial en la resolución de dominios, la gestión rápida de consultas y la garantía de la disponibilidad continua de los servicios web. Los servidores DNS primarios se utilizan ampliamente en las empresas para mantener un control autoritario sobre los registros de dominio, lo que proporciona fiabilidad y una integración fluida con las infraestructuras de TI empresariales.

Alcance del informe y segmentación del mercado del Sistema de nombres de dominio (DNS)

|

Atributos |

Perspectivas clave del mercado del sistema de nombres de dominio (DNS) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado del sistema de nombres de dominio (DNS)

Creciente adopción de servicios DNS administrados y basados en la nube

- La creciente transición hacia servicios de DNS gestionados y basados en la nube está transformando el mercado del DNS al permitir una resolución de dominios más rápida, fiable y escalable. Las organizaciones se benefician de la reducción del tiempo de inactividad, un mejor rendimiento del sitio web y una gestión optimizada del tráfico en múltiples ubicaciones. Además, la monitorización centralizada y las funciones de conmutación por error automatizadas mejoran la resiliencia operativa y reducen la dependencia de los equipos de TI internos.

- La creciente demanda de soluciones DNS seguras y resilientes está acelerando su adopción, especialmente entre empresas y proveedores de servicios. Las plataformas DNS en la nube ofrecen actualizaciones automatizadas, balanceo de carga y redundancia geográfica, lo que garantiza una conectividad fluida incluso en situaciones de alto tráfico o ataques. Esta adopción también ayuda a las empresas a cumplir con estrictos requisitos de tiempo de actividad y a mantener la accesibilidad global para aplicaciones críticas.

- La asequibilidad y la facilidad de integración de las soluciones DNS modernas las hacen atractivas para empresas de todos los tamaños. Las empresas pueden implementar servicios DNS rápidamente sin una infraestructura interna extensa, lo que mejora la eficiencia operativa y reduce la sobrecarga de TI. Además, los modelos de precios basados en suscripción permiten a las organizaciones escalar recursos dinámicamente sin grandes inversiones de capital.

- Por ejemplo, en 2023, varias empresas multinacionales implementaron servicios de DNS administrados para optimizar el rendimiento global de sus sitios web y evitar interrupciones, mejorando así la experiencia del usuario y protegiendo los flujos de ingresos. Estas implementaciones también permitieron a los equipos de TI centrarse en las principales iniciativas del negocio en lugar de gestionar manualmente la infraestructura de DNS.

- Si bien la adopción de la nube y el DNS administrado crece rápidamente, la expansión sostenida del mercado depende de funciones de seguridad avanzadas, baja latencia e innovación continua en herramientas de gestión de DNS para satisfacer las cambiantes necesidades empresariales. Los proveedores deben mejorar continuamente el análisis, la monitorización y la automatización para mantener su ventaja competitiva en un ecosistema digital en rápida evolución.

Dinámica del mercado del sistema de nombres de dominio (DNS)

Conductor

Creciente necesidad de seguridad DNS robusta y optimización del rendimiento

- El aumento de las ciberamenazas, como los ataques DDoS, el secuestro de DNS y el envenenamiento de caché, impulsa la adopción de soluciones DNS seguras y resilientes. Las organizaciones invierten en protocolos de seguridad avanzados, como DNSSEC, para proteger sus activos digitales y mantener la confianza de sus clientes. La integración con la inteligencia de amenazas y la detección de anomalías refuerza aún más las defensas contra los vectores de ataque en constante evolución.

- Las empresas buscan servicios DNS de alto rendimiento para garantizar tiempos de resolución rápidos, reducir la latencia y mejorar la fiabilidad de la entrega de aplicaciones y sitios web. Esta tendencia es especialmente evidente entre los proveedores de servicios de comercio electrónico, financieros y en la nube. Un tiempo de actividad constante y las capacidades de balanceo de carga global también mejoran la experiencia del usuario final y la eficiencia operativa.

- Las regulaciones gubernamentales y los estándares de la industria, que priorizan la ciberseguridad y el tiempo de actividad, están impulsando aún más la demanda de servicios de DNS gestionados y en la nube. Las empresas están integrando soluciones de DNS con marcos de seguridad más amplios para el cumplimiento normativo y la mitigación de riesgos. Estos marcos suelen incluir protocolos de respuesta a incidentes, registros de auditoría y mecanismos de generación de informes para cumplir con las expectativas regulatorias.

- Por ejemplo, en 2022, varias instituciones financieras de Norteamérica adoptaron soluciones de seguridad DNS para prevenir tiempos de inactividad y filtraciones de datos, lo que mejoró la confiabilidad de la red y redujo los riesgos operativos. La redundancia mejorada y las capacidades de monitoreo en tiempo real permitieron la mitigación proactiva de amenazas y minimizaron las interrupciones del servicio.

- Si bien la necesidad de seguridad y rendimiento del DNS es un importante motor de crecimiento, el mercado requiere innovación continua, detección automatizada de amenazas e infraestructura escalable para satisfacer la creciente demanda global. Los proveedores deben proporcionar análisis basados en IA, mantenimiento predictivo y acuerdos de nivel de servicio (SLA) sólidos para garantizar altas tasas de adopción y la satisfacción del cliente.

Restricción/Desafío

Complejidad de la gestión de DNS y la integración con sistemas heredados

- La implementación y la gestión de soluciones DNS pueden ser complejas, especialmente al integrarse con sistemas heredados existentes. Las empresas suelen requerir personal cualificado para configurar, supervisar y mantener eficazmente las infraestructuras DNS. Además, la migración de un DNS local a uno en la nube puede implicar pruebas de compatibilidad e implementación por fases, lo que aumenta los plazos del proyecto.

- Los altos costos iniciales de los servicios DNS de nivel empresarial, que incluyen funciones avanzadas de seguridad y redundancia, pueden limitar su adopción entre las pequeñas y medianas empresas. La preocupación por los costos puede ralentizar la implementación de soluciones DNS robustas. Las ofertas en paquetes y los modelos de suscripción pueden aliviar la presión financiera, pero podrían no cubrir todas las necesidades empresariales.

- La falta de conocimiento y capacitación sobre las mejores prácticas de seguridad del DNS puede aumentar la vulnerabilidad a ciberataques y fallos operativos. Las empresas pueden tener dificultades para aprovechar al máximo las capacidades de las plataformas DNS modernas. La formación continua, los talleres y el soporte de servicios gestionados son esenciales para superar la brecha de habilidades.

- Por ejemplo, en 2023, varias pymes europeas sufrieron interrupciones del servicio debido a sistemas DNS mal configurados, lo que puso de relieve la importancia de una formación adecuada y unos servicios gestionados. Estos incidentes a menudo provocaron pérdidas de ingresos e insatisfacción de los clientes, lo que puso de relieve el riesgo operativo asociado a la mala gestión del DNS.

- Si bien las capacidades tecnológicas siguen avanzando, abordar la complejidad de la integración, los costos y las brechas de habilidades sigue siendo crucial para una adopción más amplia del mercado de DNS y un crecimiento sostenible. Los proveedores deben centrarse en interfaces intuitivas, automatización y sistemas de soporte robustos para garantizar una implementación fluida y una adopción a largo plazo.

Alcance del mercado del sistema de nombres de dominio (DNS)

El mercado está segmentado según el servidor DNS, el servicio DNS, el tipo de implementación, el tamaño de la organización y la vertical industrial.

- Por servidor DNS

En función del servidor DNS, el mercado DNS se segmenta en Servidor DNS Primario y Servidor DNS Secundario. El segmento de Servidores DNS Primarios registró la mayor cuota de mercado en 2024, gracias a su papel fundamental en la resolución de dominios, la rápida gestión de consultas y la garantía de la disponibilidad continua de los servicios web. Los servidores DNS Primarios se utilizan ampliamente en las empresas para mantener un control autoritario sobre los registros de dominio, lo que proporciona fiabilidad y una integración fluida con las infraestructuras de TI empresariales.

Se prevé que el segmento de servidores DNS secundarios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de redundancia, recuperación ante desastres y alta disponibilidad en entornos empresariales y en la nube. Los servidores DNS secundarios garantizan la compatibilidad con la conmutación por error, reducen la latencia y protegen contra interrupciones del servicio, lo que los hace esenciales para las empresas con operaciones en línea críticas.

- Por servicio DNS

En función del servicio DNS, el mercado se segmenta en redes Anycast, protección contra denegación de servicio distribuida (DDoS), GeoDNS y otros servicios DNS. El segmento de redes Anycast obtuvo la mayor cuota de mercado en 2024, gracias a su capacidad para enrutar las solicitudes de los usuarios al servidor más cercano, lo que mejora los tiempos de respuesta a las consultas y la resiliencia ante picos de tráfico. Las redes Anycast se integran cada vez más en las plataformas DNS gestionadas para mejorar el rendimiento global de los sitios web.

Se prevé que el segmento de protección DDoS experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las ciberamenazas y la creciente necesidad de servicios DNS seguros y fiables. La protección DDoS ayuda a las empresas a mitigar ataques, mantener la disponibilidad y proteger sus activos digitales, lo cual es especialmente importante para los proveedores de servicios financieros, de comercio electrónico y en la nube.

- Por tipo de implementación

Según el tipo de implementación, el mercado de DNS se segmenta en nube y local. El segmento de nube registró la mayor participación en los ingresos en 2024 gracias a su escalabilidad, facilidad de gestión y menores requisitos de infraestructura. Los servicios de DNS en la nube permiten a las empresas gestionar dominios sin necesidad de mantener servidores internos, lo que reduce la sobrecarga de TI y permite una rápida implementación global.

Se prevé que el segmento local experimente el mayor crecimiento entre 2025 y 2032, impulsado por organizaciones que buscan un control total sobre la infraestructura DNS, mayor seguridad y cumplimiento de las regulaciones del sector. Las implementaciones locales siguen siendo la opción preferida en sectores como la banca, la administración pública y la sanidad, donde la soberanía y la privacidad de los datos son fundamentales.

- Por tamaño de la organización

Según el tamaño de la organización, el mercado se segmenta en grandes empresas y pequeñas y medianas empresas (PYME). Las grandes empresas obtuvieron la mayor cuota de mercado en 2024 debido a su amplia presencia en línea, la necesidad de un rendimiento DNS robusto y la capacidad de inversión en seguridad y redundancia DNS avanzadas. Las soluciones DNS de nivel empresarial admiten operaciones en múltiples ubicaciones, altos volúmenes de consultas e integración con marcos de TI y seguridad más amplios.

Se espera que el segmento de las PYME sea testigo de la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la creciente adopción digital, servicios de DNS basados en la nube y modelos de suscripción rentables que permiten a las organizaciones más pequeñas mejorar la confiabilidad y la seguridad de la web sin una gran inversión de capital.

- Por Vertical Industrial

Según el sector vertical, el mercado de DNS se segmenta en banca, BFSI, servicios financieros y seguros; telecomunicaciones y TI, medios y entretenimiento, comercio minorista y comercio electrónico, salud, gobierno, educación y otros sectores. El segmento de banca, BFSI, servicios financieros y seguros tuvo la mayor participación de mercado en 2024, impulsado por los estrictos requisitos de disponibilidad, el cumplimiento normativo y la dependencia crítica de una infraestructura DNS segura para las transacciones en línea.

Se espera que el segmento minorista y de comercio electrónico sea testigo de la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por el aumento de las transacciones en línea, la demanda de los clientes de un servicio ininterrumpido y la adopción de soluciones de DNS administrado y en la nube para manejar el alto tráfico, prevenir interrupciones y garantizar experiencias de usuario fluidas.

Análisis regional del mercado del sistema de nombres de dominio (DNS)

- América del Norte dominó el mercado de DNS con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por la adopción generalizada de la nube, la creciente dependencia de la infraestructura digital y la necesidad de soluciones de seguridad de DNS sólidas.

- Las organizaciones de la región priorizan los servicios de DNS de alto rendimiento y baja latencia para respaldar aplicaciones críticas, redes empresariales y operaciones digitales.

- Esta adopción generalizada está respaldada además por una infraestructura de TI avanzada, una alta penetración de Internet y estrictas regulaciones de ciberseguridad, lo que establece las soluciones DNS como un componente clave de la estrategia digital empresarial.

Perspectiva del mercado de DNS de EE. UU.

El mercado de DNS estadounidense captó la mayor cuota de ingresos en 2024 en Norteamérica, impulsado por la rápida adopción de servicios en la nube, soluciones de DNS gestionadas y el creciente énfasis en la resiliencia de la red. Las empresas invierten cada vez más en infraestructuras de DNS seguras y escalables para protegerse contra ciberataques y garantizar una disponibilidad continua en línea. La proliferación del comercio electrónico, las plataformas SaaS y los entornos de trabajo remoto impulsa aún más la demanda de soluciones de DNS avanzadas en todos los sectores.

Perspectivas del mercado de DNS en Europa

Se prevé que el mercado europeo de DNS experimente el mayor crecimiento entre 2025 y 2032, impulsado principalmente por las estrictas regulaciones de protección de datos, las normativas de ciberseguridad y la creciente adopción de servicios en la nube. Organizaciones de Alemania, Francia y el Reino Unido se están centrando en soluciones de DNS seguras y de alto rendimiento para garantizar la continuidad operativa y el cumplimiento normativo. La región está experimentando un fuerte crecimiento en los sectores bancario, de TI y gubernamental.

Perspectivas del mercado de DNS del Reino Unido

Se prevé que el mercado de DNS del Reino Unido experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las iniciativas de transformación digital, el aumento de las ciberamenazas y la necesidad de sistemas de resolución de nombres de dominio resilientes. Las empresas priorizan la seguridad, la redundancia y la integración del DNS con infraestructuras de TI basadas en la nube. Se espera que el sólido ecosistema tecnológico y la adopción generalizada de servicios de DNS gestionados impulsen aún más el crecimiento del mercado.

Perspectivas del mercado de DNS en Alemania

Se prevé que el mercado alemán de DNS experimente el mayor crecimiento entre 2025 y 2032, impulsado por una sólida infraestructura de TI, la adopción de servicios empresariales en la nube y las iniciativas gubernamentales de seguridad digital. Las empresas están implementando soluciones de DNS para mejorar el rendimiento de las aplicaciones, reducir el tiempo de inactividad y cumplir con los estándares de ciberseguridad. El enfoque en redes DNS seguras y de baja latencia impulsa el crecimiento del mercado en múltiples sectores industriales.

Perspectiva del mercado DNS de Asia-Pacífico

Se prevé que el mercado de DNS de Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente digitalización, la rápida adopción de la nube y la expansión de la infraestructura de TI y telecomunicaciones en países como China, Japón e India. Las organizaciones priorizan cada vez más los servicios de DNS seguros y fiables para gestionar el creciente tráfico en línea y prevenir las ciberamenazas. Las iniciativas gubernamentales para promover las ciudades inteligentes y la adopción de la computación en la nube también impulsan la demanda.

Perspectivas del mercado de DNS en Japón

Se prevé que el mercado japonés de DNS experimente el mayor crecimiento entre 2025 y 2032 gracias a la alta penetración de internet, la infraestructura de TI avanzada y la sólida concienciación sobre ciberseguridad. Las empresas están adoptando soluciones de DNS para garantizar alta disponibilidad, baja latencia y una mayor protección contra ataques basados en DNS. La creciente adopción de servicios en la nube y plataformas de DNS gestionadas impulsa aún más el crecimiento del mercado en los sectores comercial y gubernamental.

Perspectivas del mercado de DNS de China

El mercado de DNS de China representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, gracias a la rápida transformación digital, la adopción de la nube y la expansión del comercio electrónico y los servicios de TI. Las organizaciones están invirtiendo en seguridad de DNS y optimización del rendimiento para respaldar aplicaciones críticas y mejorar la experiencia del usuario final. El impulso a las ciudades inteligentes, una sólida infraestructura de TI y los proveedores de servicios de DNS gestionados localmente son factores clave que impulsan el mercado en China.

Cuota de mercado del sistema de nombres de dominio (DNS)

La industria del Sistema de Nombres de Dominio (DNS) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Allied Telesis, Inc. (EE. UU.)

- BlueCat Networks (Canadá)

- Cisco Systems Inc. (EE. UU.)

- Cloudflare, Inc. (EE. UU.)

- Comodo Security Solutions, Inc. (EE. UU.)

- DigiCert, Inc. (EE. UU.)

- IP eficiente (EE. UU.)

- Mission Secure Inc. (EE. UU.)

- F5, Inc. (EE. UU.)

- IBM Corporation (EE. UU.)

- Infoblox. (EE. UU.)

- Insight (EE. UU.)

- Tecnologías Akamai (India)

- ThreatSTOP (EE. UU.)

- Verigio Inc. (EE. UU.)

- VeriSign Inc. (EE. UU.)

Últimos avances en el mercado global del Sistema de Nombres de Dominio (DNS)

- En abril de 2023, IBM adquirió NS1, integrando sus capacidades de DNS gestionado y sus servicios de red principales en su portafolio de software de automatización de redes. Esta adquisición amplía la oferta de IBM, ofreciendo a sus clientes soluciones integrales para la gestión y optimización de redes. IBM consolida su posición en el mercado al ampliar sus capacidades y ofrecer soluciones de red avanzadas a empresas de todo el mundo.

- En febrero de 2023, CDNetworks incorporó los protocolos QUIC y HTTP/3, lo que fortaleció el rendimiento de sus aplicaciones web y mejoró la eficiencia de la transmisión de la red. CDNetworks permite una entrega de datos más rápida y segura mediante la adopción de estos protocolos avanzados, lo que mejora la experiencia del usuario y optimiza el rendimiento de la red para las empresas, beneficiando así al mercado con un mejor rendimiento y eficiencia de las aplicaciones web.

- En febrero de 2022, Cloudflare adquirió Vectrix para mejorar su plataforma Cloudflare One Zero Trust. Vectrix permite el análisis de herramientas de terceros como Google Workspace y GitHub en busca de vulnerabilidades de seguridad. Esta integración mejora la visibilidad y el control de las aplicaciones, lo que permite a las empresas mitigar riesgos y garantizar operaciones seguras, impulsando así los estándares de seguridad del mercado.

- En septiembre de 2022, Cloudflare presentó Turnstile, una alternativa a CAPTCHA centrada en la privacidad, que simplifica la validación humana en internet. Turnstile mejora la experiencia del usuario al agilizar los procesos de autenticación y preservar la privacidad. Esta innovación contribuye a mejorar los estándares de seguridad y usabilidad, lo que beneficia al mercado con interacciones en línea optimizadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.