Global Drone Sensor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.46 Billion

USD

8.77 Billion

2025

2033

USD

1.46 Billion

USD

8.77 Billion

2025

2033

| 2026 –2033 | |

| USD 1.46 Billion | |

| USD 8.77 Billion | |

| % | |

|

Segmentación del mercado global de sensores para drones, por tipo de sensor (inercial, de imagen, de velocidad y distancia, de posición, de presión, de luz, ultrasónico, de corriente, altímetro, etc.), tipo de plataforma (de despegue y aterrizaje vertical (VTOL), de ala fija e híbrida), aplicación (detección y prevención de colisiones, adquisición de datos, detección de movimiento, medición de presión atmosférica, monitorización de potencia, etc.), usuario final (construcción, medios de comunicación y entretenimiento, agricultura, personal, seguridad y vigilancia, defensa, fuerzas del orden, transporte, etc.): tendencias y pronóstico del sector hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de sensores para drones?

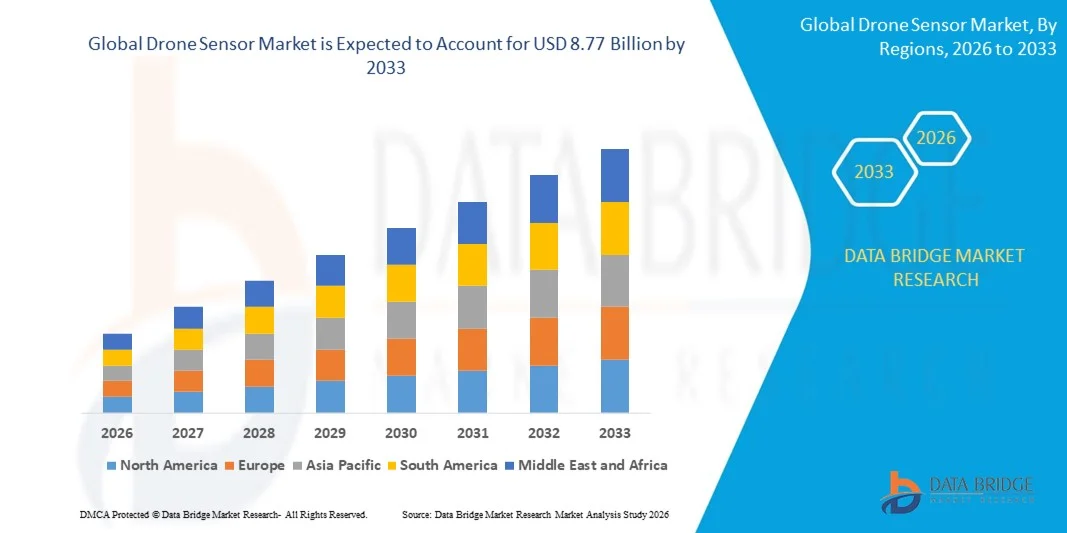

- El tamaño del mercado global de sensores para drones se valoró en USD 1.46 mil millones en 2025 y se espera que alcance los USD 8.77 mil millones para 2033 , con una CAGR del 25,10% durante el período de pronóstico.

- La creciente demanda de drones para mapeo, posicionamiento preciso e imágenes de alta resolución ha influido directamente en el crecimiento del mercado de sensores para drones.

- Además, la alta adopción de drones en el sector agrícola para el análisis del crecimiento de los cultivos también está impulsando el crecimiento del mercado de sensores para drones.

¿Cuáles son las principales conclusiones del mercado de sensores para drones?

- Los drones también se utilizan ampliamente en el sector de defensa para la recopilación de inteligencia, monitoreo, vigilancia, operaciones de búsqueda y rescate, junto con varios otros propósitos, asociados con el aumento del presupuesto militar, particularmente en los países en desarrollo, que también están impactando positivamente en el crecimiento del mercado.

- Además, la creciente adopción de drones para los medios, la integración de redundancias como medida de seguridad y la creciente demanda de drones para la entrega de carga útil también están impulsando en gran medida el crecimiento del mercado de sensores para drones.

- América del Norte dominó el mercado de sensores para drones con una participación en los ingresos del 37,19 % en 2025, impulsada por fuertes inversiones en tecnología UAV, sistemas autónomos, electrónica aeroespacial e I+D de defensa en Estados Unidos y Canadá.

- Se proyecta que Asia-Pacífico registrará la CAGR más rápida del 8,24 % entre 2026 y 2033, impulsada por el rápido crecimiento en la fabricación de drones, las implementaciones de UAV, la conectividad 5G y las aplicaciones autónomas en China, Japón, India, Corea del Sur y el Sudeste Asiático.

- El segmento de sensores inerciales dominó el mercado con una participación del 38,7 % en 2025, debido a su papel fundamental en la estabilización del vuelo, la navegación, la orientación y el seguimiento del movimiento.

Alcance del informe y segmentación del mercado de sensores para drones

|

Atributos |

Perspectivas clave del mercado de sensores para drones |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de sensores para drones?

Aumento de la tendencia hacia sensores para drones de alta precisión, ligeros e integrados con IA

- El mercado de sensores para drones está experimentando una fuerte adopción de sensores miniaturizados, livianos y de alta precisión diseñados para respaldar la navegación en tiempo real, la detección de obstáculos, la obtención de imágenes y el monitoreo ambiental.

- Los fabricantes están introduciendo soluciones de fusión de múltiples sensores, integrando IMU, LiDAR, cámaras, GPS y sensores ambientales para mejorar la estabilidad del vuelo, la autonomía y el conocimiento de la situación.

- La creciente demanda de sensores compactos, de bajo consumo y alta resolución está impulsando su implementación en drones comerciales, de defensa, agrícolas, topográficos y de inspección industrial.

- Por ejemplo, empresas como Bosch Sensortec, Sony Semiconductor Solutions, TE Connectivity, Infineon Technologies y Velodyne LiDAR están mejorando el rendimiento de los sensores mediante una mayor precisión, tiempos de respuesta más rápidos y arquitecturas preparadas para IA.

- La creciente necesidad de vuelos autónomos, mapeo de precisión y procesamiento de datos en tiempo real está acelerando el cambio hacia sensores de drones inteligentes habilitados con IA.

- A medida que los drones se vuelven más autónomos y críticos para la misión, las tecnologías de sensores avanzadas seguirán siendo esenciales para la seguridad, la confiabilidad y la optimización del rendimiento.

¿Cuáles son los impulsores clave del mercado de sensores para drones?

- Creciente demanda de sensores de alto rendimiento para permitir la navegación, la prevención de colisiones, la obtención de imágenes y la estabilización de la carga útil en drones.

- Por ejemplo, en 2025, los principales fabricantes de sensores ampliaron sus carteras específicas para drones con cámaras de mayor resolución, IMU mejoradas y soluciones LiDAR de largo alcance.

- La creciente adopción de drones en defensa, agricultura, inspección de infraestructura, logística y vigilancia está impulsando la demanda en América del Norte, Europa y Asia-Pacífico.

- Los avances en la tecnología MEMS, el procesamiento de IA, la computación de borde y la miniaturización de sensores han fortalecido la precisión, la eficiencia energética y el rendimiento en tiempo real.

- La creciente integración de algoritmos de IA, visión artificial y sistemas de navegación autónomos está creando demanda de arquitecturas de sensores multimodales y de alta densidad.

- Con el respaldo de las crecientes inversiones en I+D de drones, tecnologías de detección inteligente y sistemas autónomos, se espera que el mercado de sensores para drones sea testigo de un sólido crecimiento a largo plazo.

¿Qué factor está obstaculizando el crecimiento del mercado de sensores para drones?

- Los altos costos asociados con los sensores avanzados, incluidos LiDAR, imágenes térmicas y sistemas de visión de alta resolución, restringen su adopción entre los pequeños fabricantes de drones y los aficionados.

- Por ejemplo, durante 2024-2025, la escasez de semiconductores, el aumento de los precios de las materias primas y las interrupciones de la cadena de suministro aumentaron los costos de producción de sensores para varios proveedores globales.

- La complejidad en la calibración de sensores, la integración y la fusión de datos aumenta el tiempo de desarrollo y requiere experiencia en ingeniería especializada.

- Las restricciones regulatorias y los diferentes estándares de cumplimiento en las distintas regiones limitan la rápida implementación de sistemas avanzados de sensores para drones.

- La competencia de sensores de bajo costo y menor precisión crea presión sobre los precios e impacta la diferenciación de los proveedores de sensores premium.

- Para abordar estos desafíos, las empresas se están centrando en diseños de sensores rentables, calibración impulsada por IA, arquitecturas modulares y fabricación escalable para expandir la adopción global de sensores para drones.

¿Cómo está segmentado el mercado de sensores para drones?

El mercado está segmentado en función del número de canales, la aplicación y la vertical .

- Por tipo de sensor

Según el tipo de sensor, el mercado de sensores para drones se segmenta en sensores inerciales, sensores de imagen, sensores de velocidad y distancia, sensores de posición, sensores de presión, sensores de luz, sensores ultrasónicos, sensores de corriente, sensores altímetros y otros. El segmento de sensores inerciales dominó el mercado con una participación del 38,7 % en 2025, gracias a su papel crucial en la estabilización de vuelo, la navegación, la orientación y el seguimiento del movimiento. Los sensores inerciales, como las IMU, los giroscopios y los acelerómetros, son componentes esenciales en todas las plataformas de drones, garantizando un control preciso y un rendimiento fiable. Su tamaño compacto, bajo consumo de energía y precisión continua impulsan su adopción generalizada.

Se prevé que el segmento de sensores de imagen experimente su mayor crecimiento anual compuesto (TCAC) entre 2026 y 2033, impulsado por la creciente demanda de imágenes de alta resolución para fotografía aérea, cartografía, vigilancia e inspección. La creciente integración de sistemas de visión basados en IA acelera aún más el crecimiento.

- Por tipo de plataforma

Según el tipo de plataforma, el mercado de sensores para drones se segmenta en plataformas de despegue y aterrizaje vertical (VTOL), plataformas de ala fija y plataformas híbridas. El segmento de plataformas VTOL dominó el mercado con una participación del 46,2 % en 2025, gracias al amplio uso de drones multirrotor en aplicaciones comerciales, de consumo y de defensa. Los drones VTOL ofrecen una maniobrabilidad superior, capacidad de vuelo estacionario y facilidad de despliegue en entornos reducidos, lo que aumenta la densidad de integración de sensores.

Se proyecta que el segmento de Plataformas Híbridas crecerá a su tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la creciente adopción en aplicaciones de vigilancia, logística y cartografía de largo alcance. Las plataformas híbridas combinan la flexibilidad de un VTOL con la resistencia de un ala fija, lo que requiere conjuntos de sensores avanzados para la navegación, la estabilidad y la ejecución de misiones.

- Por aplicación

Según su aplicación, el mercado de sensores para drones se segmenta en detección y prevención de colisiones, adquisición de datos, detección de movimiento, medición de presión atmosférica, monitorización de potencia y otros. El segmento de detección y prevención de colisiones dominó el mercado con una cuota del 33,9 % en 2025, ya que la navegación segura y la prevención de obstáculos son cruciales para las operaciones de drones tanto autónomos como semiautónomos. La integración de sensores LiDAR, ultrasónicos, de visión y de radar facilita la detección de amenazas en tiempo real y la seguridad del vuelo.

Se prevé que el segmento de Adquisición de Datos experimente su mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por el creciente uso de drones para topografía, cartografía, monitoreo ambiental e inspección de infraestructuras. Los sensores de alta precisión permiten una captura de datos precisa, impulsando el crecimiento comercial e industrial.

- Por el usuario final

Según el usuario final, el mercado de sensores para drones se segmenta en Construcción, Medios y Entretenimiento, Agricultura, Personal, Seguridad y Vigilancia, Defensa, Fuerzas del Orden, Transporte y otros. El segmento de Defensa dominó el mercado con una participación del 29,8 % en 2025, impulsado por el uso extensivo de drones para reconocimiento, inteligencia, vigilancia y operaciones tácticas. Los sistemas de sensores avanzados son esenciales para la precisión, la fiabilidad y el conocimiento de la situación en las misiones.

Se prevé que el segmento agrícola crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la creciente adopción de soluciones de agricultura de precisión, monitoreo de cultivos y optimización del rendimiento. El creciente uso de sensores de imagen, ambientales y de posicionamiento respalda un sólido crecimiento en el despliegue de drones agrícolas.

¿Qué región posee la mayor participación en el mercado de sensores para drones?

- Norteamérica dominó el mercado de sensores para drones con una participación del 37,19 % en los ingresos en 2025, impulsada por fuertes inversiones en tecnología UAV, sistemas autónomos, electrónica aeroespacial e I+D de defensa en EE. UU. y Canadá. La alta adopción de sensores MEMS, LiDAR, sistemas de visión y soluciones de navegación integradas continúa impulsando la demanda de sensores para drones en aplicaciones industriales, de defensa, comerciales y académicas.

- Empresas líderes en Norteamérica están introduciendo sensores multimodales de alta resolución, módulos de navegación con IA y sistemas de fusión de sensores inteligentes, lo que refuerza la ventaja tecnológica de la región. La inversión continua en drones autónomos, agricultura de precisión y topografía aérea impulsa la expansión del mercado a largo plazo.

- Una fuerte concentración de talento en ingeniería, una infraestructura de fabricación avanzada y unos ecosistemas de innovación robustos refuerzan aún más el liderazgo del mercado regional.

Perspectivas del mercado de sensores para drones en EE. UU.

Estados Unidos es el mayor contribuyente en Norteamérica, gracias a sus programas de defensa, la adopción de drones comerciales y el rápido desarrollo de tecnologías de sensores de alto rendimiento. La creciente integración de LiDAR, IMU y sensores de imagen en plataformas autónomas intensifica la demanda de drones capaces de navegación precisa, prevención de colisiones y detección ambiental. La presencia de importantes fabricantes de sensores, sólidos ecosistemas de startups y una infraestructura avanzada para pruebas de UAV impulsan aún más el crecimiento.

Análisis del mercado de sensores para drones en Canadá

Canadá contribuye significativamente al crecimiento regional, impulsado por la expansión de las instalaciones de prueba de vehículos aéreos no tripulados (UAV), los clústeres de I+D aeroespacial y las iniciativas de agricultura inteligente. Las universidades y los laboratorios de ingeniería utilizan cada vez más drones equipados con altímetros, sensores de posición y ambientales para investigación, cartografía y aplicaciones de precisión. Los programas de innovación respaldados por el gobierno y la disponibilidad de mano de obra cualificada fortalecen la adopción regional.

Mercado de sensores para drones en Asia-Pacífico

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,24 %, entre 2026 y 2033, impulsada por el rápido crecimiento de la fabricación de drones, el despliegue de vehículos aéreos no tripulados (UAV), la conectividad 5G y las aplicaciones autónomas en China, Japón, India, Corea del Sur y el Sudeste Asiático. La creciente adopción en los sectores comercial, de defensa, agrícola e industrial incrementa la demanda de sensores IMU, LiDAR y de visión de alta precisión.

Análisis del mercado de sensores para drones en China

China es el mayor contribuyente a Asia-Pacífico gracias a su enorme capacidad de producción de drones, los programas de vehículos aéreos no tripulados (UAV) respaldados por el gobierno y las inversiones en semiconductores. El desarrollo de sistemas autónomos, la navegación basada en IA y la imagen de alta resolución impulsan la demanda de sensores avanzados para drones. La fabricación local y los precios competitivos impulsan su adopción tanto a nivel nacional como para la exportación.

Análisis del mercado de sensores para drones en Japón

Japón muestra un crecimiento sostenido, impulsado por la fabricación de electrónica de precisión, una infraestructura de telecomunicaciones avanzada y programas de innovación en vehículos aéreos no tripulados (UAV). Un fuerte enfoque en la calidad y la fiabilidad impulsa la adopción de sensores de alta gama para la inspección industrial, drones autónomos y aplicaciones robóticas.

Perspectivas del mercado de sensores para drones en India

India se está consolidando como un importante centro de crecimiento, impulsado por startups de vehículos aéreos no tripulados (UAV), programas de drones de defensa e iniciativas de fabricación de productos electrónicos respaldadas por el gobierno. La creciente demanda de sensores integrados, sistemas de imagen y módulos de navegación impulsa su adopción en aplicaciones comerciales, agrícolas y de investigación.

Análisis del mercado de sensores para drones en Corea del Sur

Corea del Sur contribuye significativamente debido a la alta demanda de drones con IA, monitoreo de ciudades inteligentes y vehículos aéreos no tripulados (UAV) autónomos. Su sólida I+D en sensores, tecnologías de visualización y el desarrollo de electrónica de alto rendimiento impulsan el crecimiento sostenido del mercado de sensores avanzados para drones con alta precisión y capacidades multimodales.

¿Cuáles son las principales empresas en el mercado de sensores para drones?

La industria de sensores para drones está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- TE Connectivity (Suiza)

- Compañía Raytheon (EE. UU.)

- Bosch Sensortec GmbH (Alemania)

- Sony Semiconductor Solutions Corporation (Japón)

- Infineon Technologies AG (Alemania)

- Trimble Inc. (EE. UU.)

- Parker Hannifin Corp (EE. UU.)

- InvenSense (EE. UU.)

- Sparton (Estados Unidos)

- FLIR Systems, Inc. (EE. UU.)

- Velodyne Lidar, Inc. (EE. UU.)

- KVH Industries, Inc. (EE. UU.)

- SBG Systems (Francia)

- Ainstein (Estados Unidos)

- SlantRange, Inc. (EE. UU.)

- Sensirion AG (Suiza)

- Sentera, Inc. (EE. UU.)

- YOST LABS (EE. UU.)

- LeddarTech Inc. (Canadá)

- ams AG (Austria)

¿Cuáles son los desarrollos recientes en el mercado global de sensores para drones?

- En junio de 2025, Ouster recibió la aprobación del Departamento de Defensa de los EE. UU. para su sensor LiDAR digital OS1 en el marco Blue UAS, lo que permite su integración en programas de drones militares, y se espera que esta aprobación acelere la adopción de sensores LiDAR de alto rendimiento en vehículos aéreos no tripulados de defensa.

- En abril de 2024, InvenSense, una subsidiaria de TDK, anunció la disponibilidad de su sensor ultrasónico de tiempo de vuelo SmartSonic ICU-10201 con procesamiento integrado en chip, que mejora las aplicaciones de IoT y robótica energéticamente eficientes mediante la evitación precisa de obstáculos y la detección de proximidad, aplicable a drones, robótica y aspiradoras, y este lanzamiento destaca la creciente demanda del mercado de sensores versátiles y compactos.

- En enero de 2024, Bosch Sensortec GmbH lanzó los acelerómetros BMA580 y BMA530, reconocidos como los más pequeños del mundo, que permiten funciones avanzadas en dispositivos ultracompactos de IoT y robótica, y este desarrollo subraya el compromiso de Bosch con soluciones de sensores miniaturizados de alto rendimiento que impulsan la innovación.

- En junio de 2023, RTX Corporation recibió un contrato de 118 millones de dólares del Ejército de los EE. UU. para actualizar la carga útil del sensor de los sistemas de aeronaves no tripuladas MQ-1C Gray Eagle, mejorando las capacidades de vigilancia y reconocimiento, y este contrato demuestra la importancia estratégica de los sensores avanzados de drones en aplicaciones militares.

- En febrero de 2023, Teledyne FLIR Defense recibió un contrato de 13 millones de dólares del Departamento de Defensa de los EE. UU. para actualizar su sistema aéreo no tripulado R80D SkyRaider, desarrollar prototipos de cargas útiles de sensores de detección química y radiológica e integrar detectores existentes del Ejército, y este proyecto destaca la creciente dependencia de sensores de drones sofisticados en operaciones de defensa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.