Global Eclinical Solutions Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.36 Billion

USD

25.79 Billion

2024

2032

USD

9.36 Billion

USD

25.79 Billion

2024

2032

| 2025 –2032 | |

| USD 9.36 Billion | |

| USD 25.79 Billion | |

| % | |

|

Segmentación del mercado global de soluciones clínicas electrónicas, por producto ( sistemas de captura electrónica de datos y gestión de datos de ensayos clínicos, sistemas de gestión de ensayos clínicos , plataformas de análisis clínico, registros médicos de coordinación de atención (CCMR), gestión de suministro de ensayos y aleatorización, plataformas de integración de datos clínicos, soluciones de evaluación electrónica de resultados clínicos, soluciones de seguridad, sistemas de archivos maestros de ensayos electrónicos , soluciones de gestión de información regulatoria y otros), modo de entrega (soluciones alojadas en la web (a pedido), soluciones empresariales con licencia (locales) y soluciones basadas en la nube (SAAS)), fase de ensayo clínico (fase I, fase II, fase III y fase IV), tamaño de la organización (pequeña, mediana y grande), dispositivo de usuario (computadora de escritorio, tableta, dispositivo PDA portátil, teléfono inteligente y otros), usuario final (empresas farmacéuticas y biofarmacéuticas , organizaciones de investigación por contrato, empresas de servicios de consultoría, fabricantes de dispositivos médicos, hospitales e institutos de investigación académica) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de soluciones clínicas electrónicas

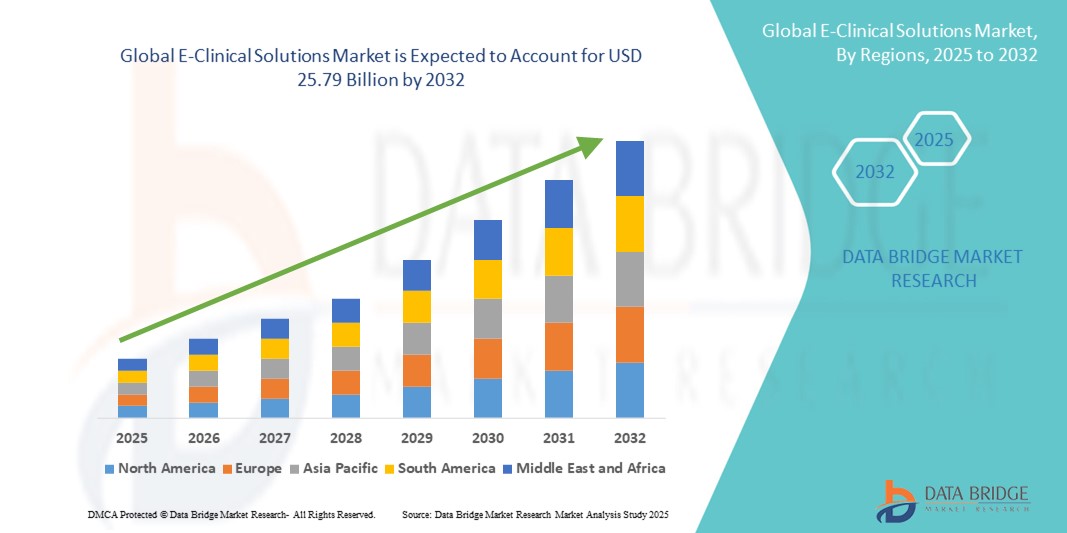

- El tamaño del mercado global de soluciones clínicas electrónicas se valoró en USD 9.36 mil millones en 2024 y se espera que alcance los USD 25.79 mil millones para 2032 , con una CAGR del 13,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías digitales y el progreso tecnológico dentro de los sistemas de investigación clínica y atención médica, lo que conduce a una mejor gestión de datos, eficiencia de los ensayos y toma de decisiones en tiempo real en las empresas farmacéuticas y biotecnológicas.

- Además, la creciente demanda de plataformas seguras, intuitivas e integradas para ensayos clínicos está consolidando las soluciones clínicas electrónicas como la opción preferida para la recopilación, el monitoreo y el análisis de datos. Estos factores convergentes están acelerando su adopción, impulsando significativamente el crecimiento del sector.

Análisis del mercado de soluciones clínicas electrónicas

- Las soluciones clínicas electrónicas, que abarcan plataformas digitales como CTMS, EDC, eCOA y RTSM, son cada vez más esenciales en los ensayos clínicos debido a su papel en la gestión de datos, la eficiencia operativa y el cumplimiento normativo. La expansión del mercado se debe a la urgencia de optimizar ensayos complejos y respaldar modelos de ensayos descentralizados y virtuales.

- La creciente demanda de soluciones clínicas electrónicas se ve impulsada principalmente por factores como el creciente número de ensayos clínicos globales, el aumento de las inversiones en I+D de las empresas farmacéuticas y biotecnológicas, el cambio hacia sistemas basados en la nube y habilitados para dispositivos móviles y el imperativo de acelerar los plazos de desarrollo de fármacos mediante la automatización y la integración de datos.

- Norteamérica dominó el mercado de soluciones clínicas electrónicas con la mayor participación en ingresos, con un 49,38 % en 2024, gracias a una sólida infraestructura sanitaria, industrias farmacéuticas y biotecnológicas consolidadas y marcos regulatorios favorables que fomentan la adopción digital. Este dominio se debe, en particular, a la adopción avanzada en EE. UU., que representó aproximadamente el 41,4 % del mercado global en 2024.

- Se espera que Asia-Pacífico registre un fuerte crecimiento en el mercado de soluciones clínicas electrónicas, con una CAGR proyectada del 11,8%, debido a la creciente subcontratación de ensayos clínicos, la expansión de la infraestructura de atención médica e I+D y el aumento de la actividad de ensayos en países como China, India, Japón y Corea del Sur.

- El segmento de grandes empresas dominó el mercado de soluciones e-Clínicas con una participación de mercado del 63,4 % en 2024, lo que refleja su amplia inversión en investigación y desarrollo, operaciones de ensayos clínicos globales y la necesidad crítica de plataformas totalmente integradas para gestionar el cumplimiento normativo, los flujos de trabajo complejos y la coordinación de estudios en varios países.

Alcance del informe y segmentación del mercado de soluciones clínicas electrónicas

|

Atributos |

Perspectivas clave del mercado de soluciones clínicas electrónicas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de soluciones clínicas electrónicas

Mayor comodidad mediante plataformas clínicas electrónicas integradas

- Una tendencia significativa y en auge en el mercado global de soluciones clínicas electrónicas es la creciente integración de los sistemas de gestión de ensayos clínicos, la captura electrónica de datos (EDC) y los sistemas de gestión de ensayos clínicos (CTMS) en plataformas digitales unificadas. Esta convergencia está mejorando significativamente la eficiencia operativa, la calidad de los datos y la toma de decisiones en todo el ecosistema de investigación clínica.

- Por ejemplo, las plataformas e-Clinical modernas integran a la perfección EDC con las funciones de gestión de ensayos clínicos, lo que permite a los patrocinadores y a las organizaciones de investigación por contrato (CRO) supervisar el progreso de los ensayos en tiempo real, gestionar la inscripción de pacientes y garantizar el cumplimiento normativo a través de una única interfaz. De igual manera, las soluciones avanzadas ahora incorporan la aleatorización y la gestión del suministro de ensayos (RTSM), lo que reduce los retrasos y mejora la coordinación general de los ensayos.

- La integración de soluciones clínicas electrónicas facilita la automatización de la entrada de datos, la validación avanzada de datos y la generación de informes en tiempo real. Por ejemplo, las plataformas incorporan cada vez más funciones de diseño de ensayos adaptativos y sistemas automatizados de resolución de consultas, lo que minimiza la intervención manual y mejora la precisión en el manejo de datos de pacientes. Además, las capacidades avanzadas de análisis y modelado predictivo permiten a los gestores de ensayos prever las tasas de reclutamiento de pacientes e identificar posibles cuellos de botella con antelación.

- La integración fluida de las plataformas e-Clínicas con las historias clínicas electrónicas (HCE), los sistemas de información de laboratorio (SIL) y otros ecosistemas de salud digital facilita el acceso centralizado a diversas fuentes de datos clínicos. A través de una única plataforma unificada, los investigadores pueden gestionar los historiales clínicos de los pacientes, la notificación de eventos adversos, la documentación de los ensayos clínicos y las presentaciones regulatorias, creando un proceso de ensayos clínicos optimizado y conforme a la normativa.

- Esta tendencia hacia ecosistemas clínicos electrónicos más inteligentes, interconectados y fáciles de usar está transformando radicalmente las expectativas de la gestión de ensayos clínicos. En consecuencia, empresas como Medidata, Oracle Health Sciences y Veeva Systems están desarrollando soluciones clínicas electrónicas de última generación con interoperabilidad mejorada, modelos de implementación en la nube y accesibilidad móvil para respaldar ensayos clínicos tanto globales como descentralizados.

- La demanda de soluciones e-Clinical que ofrecen funcionalidad integrada está creciendo rápidamente en los sectores farmacéutico, biotecnológico y de dispositivos médicos, a medida que las partes interesadas priorizan cada vez más la eficiencia operativa, el cumplimiento normativo y el tiempo acelerado de comercialización de nuevas terapias.

Dinámica del mercado de soluciones clínicas electrónicas

Conductor

Creciente necesidad de una gestión eficiente de ensayos clínicos y creciente adopción de soluciones digitales

- La creciente complejidad y el coste de los ensayos clínicos, junto con el creciente número de fármacos y candidatos biológicos en desarrollo, impulsan una importante demanda de soluciones clínicas electrónicas avanzadas. Estas plataformas permiten una gestión eficiente de datos, una interacción fluida con los pacientes y el cumplimiento normativo en centros de ensayo geográficamente diversos.

- Por ejemplo, en junio de 2024, Medidata (Dassault Systèmes) introdujo mejoras en su plataforma de Ensayos Clínicos Descentralizados (ECD) basada en IA, con el objetivo de optimizar el reclutamiento de pacientes y la monitorización de ensayos en tiempo real. Estos avances tecnológicos están acelerando la adopción de plataformas clínicas electrónicas en las industrias farmacéutica y biotecnológica.

- A medida que los patrocinadores y las CRO se esfuerzan por reducir los plazos de los ensayos clínicos y optimizar la toma de decisiones, soluciones como la captura electrónica de datos (EDC), los sistemas de gestión de ensayos clínicos (CTMS), el eCOA y las herramientas de monitorización remota se vuelven indispensables. Estos sistemas ofrecen automatización, precisión de datos e información en tiempo real, lo que garantiza la eficiencia operativa.

- Además, el cambio creciente hacia ensayos centrados en el paciente y la expansión de modelos de ensayos híbridos y descentralizados está convirtiendo a las plataformas e-Clinical en una parte integral del ecosistema de investigación clínica, lo que permite una mejor retención y cumplimiento de los pacientes.

- La integración de análisis avanzados, computación en la nube e interfaces basadas en dispositivos móviles mejora aún más la propuesta de valor de las soluciones e-Clinical, lo que las hace fundamentales para abordar la creciente demanda de procesos de desarrollo de fármacos más rápidos, seguros y eficientes.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos, las complejidades de integración y los altos costos de implementación

- La preocupación por la privacidad de los datos y las vulnerabilidades de seguridad supone una importante limitación para el mercado de soluciones clínicas electrónicas. Dado que estos sistemas gestionan datos confidenciales de pacientes y ensayos clínicos, siguen siendo susceptibles a amenazas de ciberseguridad, accesos no autorizados y posibles infracciones, lo que genera preocupación entre patrocinadores, CRO y autoridades reguladoras.

- Por ejemplo, incidentes de alto perfil de ciberataques a organizaciones de atención médica y de investigación clínica han aumentado la conciencia sobre los riesgos de adoptar plataformas digitales basadas en la nube sin salvaguardas sólidas.

- Abordar estas preocupaciones mediante cifrado avanzado, autenticación multifactor, cumplimiento del RGPD/HIPAA y auditorías periódicas del sistema es esencial para mantener la confianza de los usuarios. Proveedores como Oracle Health Sciences y Veeva Systems destacan sus capacidades de protección de datos para tranquilizar a las partes interesadas.

- Además, los desafíos de integración para alinear las soluciones e-Clinical con los sistemas heredados existentes y los diversos flujos de trabajo de gestión de ensayos a menudo retrasan la adopción, especialmente entre las CRO medianas y pequeñas.

- Los altos costos iniciales de implementación, incluyendo licencias, personalización y capacitación del personal, siguen siendo otro obstáculo para la adopción, especialmente en regiones en desarrollo o para patrocinadores de ensayos clínicos con presupuestos ajustados. Si bien los modelos de suscripción basados en SaaS están reduciendo los gastos iniciales, las plataformas avanzadas con inteligencia artificial, análisis e interoperabilidad aún exigen un precio premium.

- Superar estas barreras mediante soluciones modulares asequibles, mejores estándares de interoperabilidad y marcos de ciberseguridad más sólidos será vital para lograr una adopción global sostenida de soluciones clínicas electrónicas.

Alcance del mercado de soluciones clínicas electrónicas

El mercado está segmentado en función del producto, el modo de entrega, la fase del ensayo clínico, el tamaño de la organización, el dispositivo del usuario y el usuario final.

- Por producto

En función del producto, el mercado de soluciones e-Clínicas se segmenta en sistemas de captura electrónica de datos y gestión de datos de ensayos clínicos, sistemas de gestión de ensayos clínicos, plataformas de análisis clínico, registros médicos de coordinación de atención (CCMR), gestión de aleatorización y suministro de ensayos, plataformas de integración de datos clínicos, soluciones de evaluación electrónica de resultados clínicos, soluciones de seguridad, sistemas de archivo maestro de ensayos electrónicos, soluciones de gestión de información regulatoria, entre otros. El segmento de sistemas de gestión de datos dominó el mercado con la mayor participación en los ingresos, con un 28,6 %, en 2024, gracias a su papel central en la recopilación, limpieza y gestión eficiente de datos de ensayos clínicos. Estos sistemas son cruciales para mantener la integridad de los datos, el cumplimiento normativo y la precisión de los informes, lo que los hace indispensables tanto en ensayos clínicos a pequeña como a gran escala. El creciente volumen de datos de ensayos en estudios multicéntricos y globales está incrementando la demanda de una gestión de datos robusta. La integración con registros médicos electrónicos (HCE) y otras plataformas de ensayos refuerza aún más su adopción. Las capacidades de análisis avanzado y monitorización en tiempo real también convierten a los sistemas de gestión de datos en la columna vertebral de las operaciones clínicas eficientes.

Se prevé que el segmento de plataformas de análisis clínico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,1 %, entre 2025 y 2032, impulsada por la creciente adopción de análisis basados en IA, aprendizaje automático y modelos predictivos en la investigación clínica. Estas plataformas permiten a las partes interesadas extraer información útil de conjuntos de datos de ensayos complejos, optimizar el reclutamiento de pacientes y mejorar los resultados de los ensayos en tiempo real. Las soluciones de análisis también facilitan la monitorización basada en riesgos, identifican desviaciones de protocolo y mejoran el cumplimiento normativo. La capacidad de integrar diversas fuentes de datos, como el COA electrónico (eCOA), dispositivos portátiles y sistemas de laboratorio, impulsa su crecimiento. Las herramientas de visualización avanzadas y los paneles de control ayudan a los gestores de ensayos a tomar decisiones informadas con rapidez. El creciente enfoque en ensayos de medicina adaptativa y de precisión acelera aún más la adopción de plataformas de análisis clínico.

- Por modo de entrega

Según el modo de entrega, el mercado de soluciones e-Clinical se segmenta en soluciones alojadas en web (bajo demanda), soluciones empresariales con licencia (locales) y soluciones basadas en la nube (software como servicio/SAAS). El segmento de soluciones alojadas en web (bajo demanda) mantuvo la mayor cuota de mercado, con un 41,3 %, en 2024, gracias a su escalabilidad, rentabilidad y facilidad de implementación. Estas soluciones permiten a los usuarios acceder a datos de ensayos clínicos y herramientas de gestión de forma remota sin necesidad de una infraestructura informática compleja, lo que beneficia especialmente a las pequeñas y medianas organizaciones de investigación. La facilidad de integración con los sistemas informáticos existentes y los mínimos requisitos de mantenimiento refuerzan aún más su adopción. La flexibilidad para escalar recursos según las necesidades de los ensayos clínicos también impulsa la preferencia por este segmento. El acceso centralizado a los datos y las capacidades de monitorización en tiempo real mejoran la eficiencia operativa.

Se proyecta que el segmento de soluciones basadas en la nube (SaaS) crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,4 %, entre 2025 y 2032, impulsada por la creciente prevalencia de modelos de ensayos clínicos descentralizados e híbridos. Las plataformas en la nube proporcionan acceso seguro y en tiempo real a los datos de ensayos en múltiples centros y países, lo que facilita una mejor colaboración entre patrocinadores, CRO y centros clínicos. Los flujos de trabajo automatizados, la estandarización de datos y las funciones de cumplimiento normativo facilitan la eficiencia de las operaciones de los ensayos. La adopción de la nube también reduce los costes de infraestructura de TI y acelera los plazos de implementación. La integración de analítica avanzada y acceso móvil en las plataformas en la nube refuerza la supervisión operativa. El creciente impulso regulatorio a las soluciones de gestión digital de ensayos impulsa aún más el crecimiento del mercado.

- Por fase de ensayo clínico

Según la fase de los ensayos clínicos, el mercado de soluciones e-Clínicas se segmenta en Fase I, Fase II, Fase III y Fase IV. El segmento de Fase III representó la mayor cuota de ingresos, con un 46,7 %, en 2024, impulsado por la complejidad de los protocolos de ensayo, las grandes poblaciones de pacientes y los estrictos requisitos regulatorios en los estudios de fase avanzada. Los ensayos de Fase III generan datos sustanciales, lo que requiere soluciones e-Clínicas avanzadas para una gestión eficiente de los datos, la monitorización de los pacientes y el cumplimiento normativo. La integración de sistemas de gestión de ensayos, plataformas analíticas y herramientas de eCOA mejora la precisión operativa. Los patrocinadores dependen en gran medida de los sistemas de Fase III para garantizar la finalización oportuna de los estudios y minimizar los retrasos. El creciente enfoque en los ensayos multicéntricos globales refuerza el dominio del segmento.

Se prevé que el segmento de Fase II crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,6 %, entre 2025 y 2032, impulsada por el creciente número de ensayos clínicos en fase intermedia en oncología, terapias dirigidas y medicina de precisión. Los estudios de Fase II requieren diseños adaptativos, una monitorización detallada de los pacientes y una integración fluida de datos de múltiples fuentes. Las soluciones e-Clinical agilizan estos procesos, proporcionando información en tiempo real y mejorando la eficiencia de los ensayos. Las herramientas optimizadas para la interacción con el paciente y la integración con dispositivos portátiles aceleran la adopción. El énfasis regulatorio en la seguridad del paciente y la precisión de los datos también contribuye al crecimiento. La necesidad de una rápida toma de decisiones en los ensayos clínicos en fase intermedia impulsa aún más la demanda de plataformas e-Clinical sofisticadas.

- Por tamaño de la organización

Según el tamaño de la organización, el mercado de soluciones e-Clinical se segmenta en pequeñas y medianas empresas (PYME) y grandes empresas. El segmento de Grandes Empresas dominó con una cuota de mercado del 63,4 % en 2024, lo que refleja su amplia inversión en I+D, sus operaciones de ensayos clínicos a nivel mundial y la necesidad de plataformas totalmente integradas para gestionar el cumplimiento normativo, los estudios multinacionales y los flujos de trabajo complejos. Las grandes empresas aprovechan las soluciones e-Clinical para reducir errores operativos, optimizar la recopilación de datos y garantizar procesos estandarizados en todos los ensayos. La monitorización y el análisis centralizados facilitan la toma de decisiones a gran escala. La integración con la Historia Clínica Electrónica (HCE) y otros sistemas hospitalarios mejora la eficiencia. La alta adopción de soluciones en la nube y alojadas en la web consolida aún más su dominio.

Se espera que el segmento de pymes registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,2 %, entre 2025 y 2032, impulsada por la creciente adopción de soluciones clínicas electrónicas escalables, asequibles y basadas en la nube. Las pymes se benefician de flujos de trabajo automatizados, acceso remoto y menores costos de infraestructura, lo que les permite realizar ensayos clínicos eficientes con recursos limitados. La rápida implementación de plataformas SaaS acelera la adopción. Estas soluciones facilitan el cumplimiento normativo sin grandes inversiones en TI. La necesidad de competir con las grandes empresas en plazos de desarrollo de fármacos impulsa aún más el crecimiento del mercado. La integración con herramientas móviles y analíticas mejora la eficiencia operativa de las organizaciones más pequeñas.

- Por dispositivo del usuario

Según el dispositivo del usuario, el mercado de soluciones e-Clínicas se segmenta en computadoras de escritorio, tabletas, dispositivos PDA portátiles, teléfonos inteligentes y otros. El segmento de computadoras de escritorio tuvo la mayor participación, con un 37,9 %, en 2024, ya que las computadoras de escritorio siguen siendo la herramienta principal para que los administradores de ensayos clínicos, analistas de datos y coordinadores clínicos realicen la entrada de datos complejos, análisis e informes regulatorios. Su robusta capacidad de procesamiento, sus interfaces de pantalla de gran tamaño y su entorno seguro las hacen ideales para gestionar datos confidenciales de ensayos. Las computadoras de escritorio también permiten la integración con múltiples plataformas de ensayos clínicos y sistemas de Historia Clínica Electrónica (HCE). La fiabilidad y la estabilidad son fundamentales para la gestión de ensayos clínicos a gran escala en múltiples centros.

Se prevé que el segmento de teléfonos inteligentes crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,5 %, entre 2025 y 2032, impulsada por la adopción de soluciones de eCOA compatibles con dispositivos móviles, aplicaciones de interacción con el paciente y herramientas de monitorización remota. Los teléfonos inteligentes proporcionan actualizaciones de ensayos en tiempo real, mejoran la adherencia del paciente y permiten a los médicos, monitores y patrocinadores acceder a los datos en cualquier momento y lugar. La accesibilidad móvil mejora los modelos de ensayos descentralizados e híbridos. La integración con plataformas en la nube y dispositivos portátiles facilita la recopilación continua de datos. La creciente necesidad de una gestión de ensayos flexible y centrada en el paciente acelera la adopción de soluciones basadas en teléfonos inteligentes. Los teléfonos inteligentes también reducen los retrasos en la generación de informes y la monitorización de datos, lo que mejora la eficiencia operativa.

- Por el usuario final

En función del usuario final, el mercado de soluciones e-Clinical se segmenta en compañías farmacéuticas y biofarmacéuticas, organizaciones de investigación por contrato (CRO), empresas de servicios de consultoría, fabricantes de dispositivos médicos, hospitales e institutos de investigación académica. El segmento de compañías farmacéuticas y biofarmacéuticas dominó el mercado con una participación del 51,8 % en 2024, impulsado por la adopción de plataformas e-Clinical para gestionar ensayos complejos en múltiples centros, garantizar el cumplimiento normativo y acelerar los plazos de desarrollo de fármacos. Las grandes compañías farmacéuticas confían en estas soluciones para la gestión integrada de ensayos, el acceso a datos en tiempo real y los flujos de trabajo estandarizados para reducir errores y mejorar la eficiencia.

Se prevé que el segmento de las CRO experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,9 %, entre 2025 y 2032, impulsada por la creciente tendencia a externalizar las operaciones de ensayos clínicos y la necesidad de una gestión de ensayos rentable y eficiente. Las CRO utilizan plataformas e-Clinical para gestionar ensayos con múltiples clientes, agilizar los flujos de trabajo, optimizar los recursos y garantizar la precisión de los informes de los estudios globales. El acceso en tiempo real a los datos, la monitorización centralizada y una mejor colaboración entre las partes interesadas mejoran la eficiencia de los ensayos. La creciente adopción de ensayos descentralizados y modelos híbridos acelera el crecimiento. El segmento también se beneficia de innovaciones tecnológicas como la analítica basada en IA y las soluciones de monitorización móvil.

Análisis regional del mercado de soluciones clínicas electrónicas

- América del Norte dominó el mercado de soluciones clínicas electrónicas con la mayor participación en los ingresos del 49,38 % en 2024, respaldada por una sólida infraestructura de atención médica, industrias farmacéuticas y biotecnológicas bien establecidas y marcos regulatorios favorables que fomentan la adopción digital.

- Este dominio está particularmente impulsado por la adopción avanzada en los EE. UU. , impulsada por la creciente implementación de sistemas de captura electrónica de datos, plataformas de gestión de ensayos clínicos y soluciones basadas en análisis.

- El énfasis de la región en el cumplimiento normativo, la seguridad del paciente y la eficiencia operativa continúa impulsando la adopción generalizada de plataformas e-Clinical en hospitales, CRO e institutos de investigación.

Perspectiva del mercado de soluciones clínicas electrónicas de EE. UU.

El mercado estadounidense de soluciones clínicas electrónicas captó la mayor participación en los ingresos de Norteamérica, impulsado por la alta adopción de soluciones digitales para ensayos clínicos, la creciente externalización de las operaciones de ensayos y una sólida inversión en infraestructura de investigación clínica. Tecnologías avanzadas como plataformas en la nube, herramientas de evaluación electrónica de resultados clínicos (eCOA) y sistemas integrados de gestión de ensayos permiten un reclutamiento más rápido de pacientes, una gestión eficiente de los datos y una mayor transparencia en los ensayos. El creciente enfoque en ensayos descentralizados e híbridos impulsa aún más la adopción de soluciones clínicas electrónicas integrales en las empresas farmacéuticas y biotecnológicas.

Perspectiva del mercado europeo de soluciones clínicas electrónicas

Se proyecta que el mercado europeo de soluciones clínicas electrónicas se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente externalización de las operaciones de ensayos clínicos, el apoyo regulatorio a las tecnologías de salud digital y la adopción de sistemas avanzados de gestión de ensayos. Países como Alemania, Francia y el Reino Unido están experimentando un crecimiento significativo gracias a los sólidos ecosistemas de I+D farmacéutica, la creciente complejidad de los ensayos y la necesidad de soluciones integradas de gestión de ensayos en tiempo real. Los actores europeos están aprovechando las plataformas clínicas electrónicas basadas en la nube, basadas en análisis y compatibles con dispositivos móviles para mejorar la eficiencia operativa y garantizar el cumplimiento normativo en estudios multicéntricos.

Análisis del mercado de soluciones clínicas electrónicas del Reino Unido

Se prevé que el mercado británico de soluciones clínicas electrónicas crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la sólida infraestructura de investigación clínica del país y la creciente adopción de plataformas de ensayos digitales. Los patrocinadores y las CRO están invirtiendo en soluciones clínicas electrónicas integradas para optimizar la monitorización de pacientes, gestionar centralmente los datos de los ensayos y acelerar los procesos de desarrollo de fármacos. Además, el auge de los modelos de ensayo descentralizados e híbridos está fomentando la adopción de sistemas basados en la nube y accesibles desde dispositivos móviles, lo que facilita la toma de decisiones en tiempo real y la supervisión eficiente de los ensayos.

Análisis del mercado de soluciones clínicas electrónicas en Alemania

Se espera que el mercado alemán de soluciones clínicas electrónicas se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente actividad de ensayos clínicos, los altos estándares regulatorios y la creciente adopción de plataformas digitales avanzadas. La fortaleza de los sectores farmacéutico y biotecnológico alemán, junto con su enfoque en la innovación y la integridad de los datos, promueve el uso de soluciones clínicas electrónicas integrales, que incluyen la captura electrónica de datos, sistemas de gestión de ensayos clínicos y plataformas analíticas integradas. La región está experimentando un sólido crecimiento en institutos de investigación académica, CRO y organizaciones farmacéuticas.

Análisis del mercado de soluciones clínicas electrónicas de Asia-Pacífico

Se prevé que el mercado de soluciones clínicas electrónicas en Asia-Pacífico crezca a una sólida tasa de crecimiento anual compuesta (TCAC) del 11,8 % durante el período de pronóstico, impulsado por la creciente externalización de ensayos clínicos, la expansión de la infraestructura sanitaria y de I+D, y el aumento de la actividad de ensayos clínicos en países como China, India, Japón y Corea del Sur. La región está experimentando una creciente demanda de sistemas de gestión de ensayos clínicos basados en la nube, plataformas de análisis y soluciones clínicas electrónicas compatibles con dispositivos móviles para respaldar estudios descentralizados, optimizar el reclutamiento de pacientes y optimizar la recopilación de datos. El aumento de las inversiones de las empresas farmacéuticas y biotecnológicas en Asia-Pacífico impulsa aún más la adopción de tecnologías clínicas electrónicas avanzadas.

Análisis del mercado de soluciones clínicas electrónicas en Japón

El mercado japonés de soluciones clínicas electrónicas está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, los altos estándares de investigación clínica y el creciente uso de soluciones de ensayos basados en la tecnología. Los patrocinadores y las CRO están aprovechando plataformas integradas de gestión de ensayos, herramientas de eCOA y sistemas en la nube para mejorar la monitorización de los pacientes, optimizar la eficiencia de los ensayos y garantizar el cumplimiento normativo. El creciente enfoque en la medicina de precisión y los estudios clínicos complejos está impulsando aún más el crecimiento del mercado.

Análisis del mercado de soluciones clínicas electrónicas en China

El mercado chino de soluciones clínicas electrónicas representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la expansión de las actividades de ensayos clínicos, la sólida inversión en I+D farmacéutica y el creciente apoyo regulatorio a las tecnologías de salud digital. China está experimentando una rápida adopción de sistemas electrónicos de captura de datos, soluciones de gestión de ensayos clínicos y plataformas de análisis en tiempo real para respaldar los ensayos multicéntricos, mejorar el reclutamiento de pacientes y agilizar las operaciones de los ensayos. Las iniciativas gubernamentales que promueven la digitalización en la atención médica y las ciencias de la vida fortalecen aún más la expansión del mercado en la región.

Cuota de mercado de soluciones clínicas electrónicas

La industria de soluciones clínicas electrónicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Oracle (EE. UU.)

- Signant Health (EE. UU.)

- MaxisIT (EE. UU.)

- Parexel International Corporation (EE. UU.)

- Dassault Systèmes (Francia)

- Clario (EE. UU.)

- Mednet (EE. UU.)

- OpenClinica, LLC (EE. UU.)

- 4G Clinical (EE. UU.)

- Veeva Systems (EE. UU.)

- Saama Technologies, LLC (EE. UU.)

- Anju (Estados Unidos)

- Castor (Países Bajos)

- Medrio, Inc. (EE. UU.)

- ArisGlobal (EE. UU.)

- Merative (EE. UU.)

- Advarra (EE. UU.)

- eClinical Solutions, LLC (EE. UU.)

- Y-Prime LLC (EE. UU.)

- RealTime Software Solutions LLC (EE. UU.)

- Quretec (Estonia)

- Gerente de Investigación (Países Bajos)

- Datatrack Int. (Países Bajos)

- IQVIA Inc. (EE. UU.)

Últimos avances en el mercado global de soluciones clínicas electrónicas

- En diciembre de 2021, Oracle Corporation anunció la adquisición de Cerner Corporation, proveedor líder de sistemas de historiales clínicos electrónicos (HCE), por aproximadamente 28.300 millones de dólares en efectivo. Esta operación estratégica tuvo como objetivo fortalecer la presencia de Oracle en el sector sanitario y acelerar la transformación digital en entornos clínicos.

- En julio de 2025, eClinicalWorks, un destacado proveedor de HCE ambulatorios en la nube, se unió al Ecosistema de Tecnología de Salud Digital de los Centros de Servicios de Medicare y Medicaid (CMS). Esta iniciativa, anunciada por altos funcionarios de salud en la Casa Blanca, se centra en promover el intercambio fluido de datos de atención médica y establecer nuevos estándares de interoperabilidad en el sector.

- En agosto de 2023, OceanMD, una plataforma en la nube que ofrece soluciones para la interacción con el paciente y el flujo de trabajo clínico, firmó un contrato de 38,5 millones de dólares con la Autoridad Provincial de Servicios de Salud de Columbia Británica. El acuerdo tenía como objetivo proporcionar servicios digitales como derivaciones, consultas y pedidos electrónicos, optimizando la atención médica en toda la provincia.

- En marzo de 2025 entró en vigor el Reglamento (UE) 2025/327 de la Unión Europea, por el que se establece el Espacio Europeo de Datos Sanitarios. Este reglamento tenía como objetivo proporcionar a los ciudadanos de la UE un mayor control sobre sus datos sanitarios personales y mejorar la interoperabilidad de los historiales clínicos electrónicos entre los Estados miembros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.