Global Edema Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.14 Billion

USD

5.60 Billion

2025

2033

USD

3.14 Billion

USD

5.60 Billion

2025

2033

| 2026 –2033 | |

| USD 3.14 Billion | |

| USD 5.60 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento del edema, por tipo (edema periférico, edema del pie, linfedema, edema pulmonar, edema cerebral, edema macular y otros), tratamiento (diurético, antialérgico, anticoagulantes y otros), vía de administración (oral, parenteral y otras), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias y pronóstico de la industria hasta 2033.

¿Cuál es la tasa de tamaño y crecimiento del mercado de tratamiento de Edema

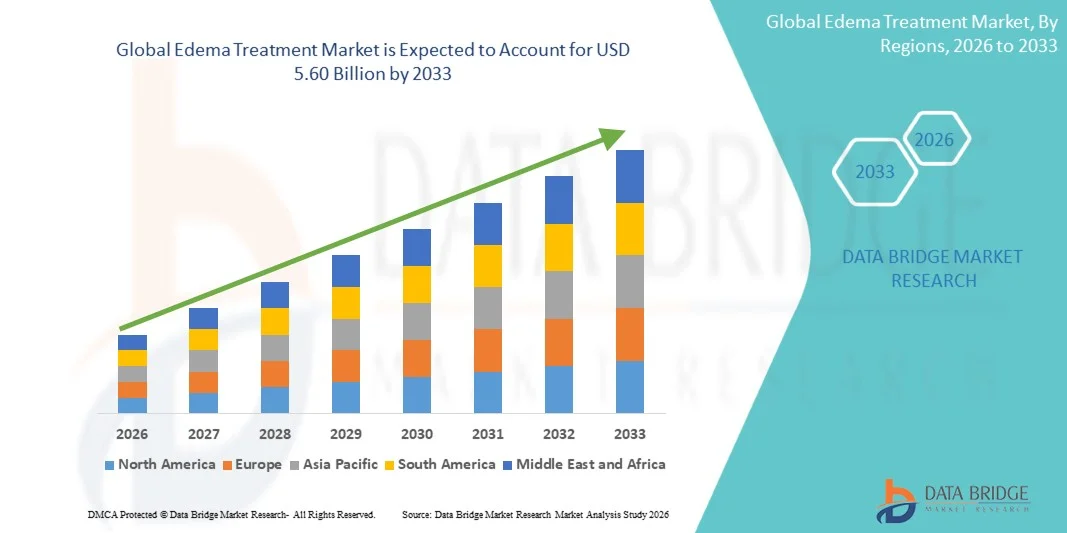

- Según Data Bridge Market Research Analysis global edema treatment market size was valued atUSD 3.14 billion in 2025y se espera que alcanceUSD 5.60 billion en 2033, aCAGR of 7.50%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por el aumento de la incidencia de enfermedades crónicas vinculadas a la retención de líquidos, las innovaciones en las modalidades de tratamiento (incluidos los diuréticos, los delgados de sangre y las terapias de compresión), y el aumento de la conciencia entre los proveedores de atención médica y los pacientes, lo que conduce a una adopción más amplia de soluciones eficaces de gestión de edema en entornos clínicos

- Además, las inversiones gubernamentales y privadas en investigación clínica para terapias edema novedosas, la expansión de la población geriátrica vulnerable al edema y el mejoramiento de las instalaciones sanitarias en las regiones emergentes están apoyando la expansión del mercado estableciendo opciones integrales de tratamiento para edema localizado y sistémico

Tamaño del mercado

- Valor mundial del mercado (2025)USD 3.14 Billones

- Valor de mercado esperado (2033): USD 5,60 millones

- Predicción de CAGR (2026–2033): 7.50%

Análisis del mercado de tratamiento de Edema

- Los tratamientos de Edema, que abarcan terapias farmacológicas como diuréticos, medicamentos antialérgicos, analgésicos y otras intervenciones terapéuticas, son cada vez más esenciales en la gestión de los trastornos de retención de líquidos en entornos clínicos agudos y crónicos, mejorando los resultados del paciente y la calidad general de vida

- La creciente demanda de tratamientos de edema se debe principalmente a la creciente prevalencia de enfermedades crónicas como la insuficiencia cardíaca,Enfermedad renal, cirrosis hepática y linfedema, junto con el aumento de la conciencia entre los proveedores de atención médica y los pacientes acerca de la intervención temprana y estrategias de gestión eficaces

- América del Norte dominaba el mercado de tratamiento de edema con la mayor cuota de ingresos del 39,5% en 2025, atribuida a infraestructuras sanitarias avanzadas, alto gasto sanitario, fuertes políticas de reembolso y una industria farmacéutica bien establecida. Estados Unidos vio una adopción sustancial de terapias innovadoras dirigidas a edema, especialmente en la gestión del edema periférico y pulmonar

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de edema durante el período previsto, alimentada por el aumento de la incidencia de enfermedades crónicas, la ampliación de la infraestructura sanitaria, el aumento de la conciencia sobre las opciones de tratamiento de edema y la mejora del acceso a la atención médica en las economías emergentes

- El segmento de edema periférica dominó el mercado de tratamiento de edema con una cuota de mercado del 31,2% en 2025, impulsado por su alta prevalencia entre pacientes con condiciones cardiovasculares y renales

Informe Scope and Edema Tratamiento Mercado de Segmentación

|

Atributos |

Tratamiento de Edema Insights del mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

¿Cuál es la tendencia clave en el mercado de tratamiento de Edema

“Advancements in Targeted and Personalized Therapies”

- Una tendencia significativa y acelerante en el mercado global de tratamiento del edema es el desarrollo de terapias específicas para tipos específicos de edema, como linfedema, edema pulmonar y edema macular, mejorando la eficacia del tratamiento y los resultados del paciente

- Por ejemplo, las recientes innovaciones en la terapia de linfedema incluyen dispositivos de compresión portátiles que proporcionan niveles de presión personalizados, mejorando el drenaje linfático y reduciendo el malestar para pacientes crónicos

- La integración de la vigilancia digital con tratamientos de edema permite el seguimiento remoto de la retención de líquidos, la adherencia y la eficacia de la terapia, permitiendo a los clínicos ajustar regímenes basados en datos de pacientes en tiempo real

- Por ejemplo, las aplicaciones móviles combinadas con sensores inteligentes utilizables pueden alertar a los pacientes y proveedores de atención médica a una inflamación anormal, apoyando la intervención temprana y reduciendo las tasas de hospitalización

- La investigación creciente en formulaciones novedosas de drogas, como diuréticos de liberación sostenida y agentes antiinflamatorios, está mejorando los resultados terapéuticos al minimizar los efectos adversos

- Esta tendencia hacia la gestión personalizada, basada en datos y el edema centrado en pacientes está remodelando los estándares de tratamiento, lo que hace que las empresas farmacéuticas y de dispositivos médicos se centren en terapias de precisión

- La demanda de tratamientos de edema que incorporan monitoreo avanzado, dosificación de medicamentos a medida y soluciones de terapia integrada está aumentando rápidamente tanto en los entornos hospitalarios como ambulatorios, ya que los pacientes y proveedores priorizan cada vez más la eficacia y la calidad de vida

Dinámica del mercado de tratamiento de Edema

Conductor

“Rising Prevalence of Chronic Diseases and Aging Population”

- La creciente incidencia de trastornos cardiovasculares, renales y hepáticos, combinados con una creciente población geriátrica, es un importante impulsor de una mayor demanda de tratamientos de edema

- Por ejemplo, en 2025, las empresas farmacéuticas introdujeron nuevos diuréticos combinados dirigidos a pacientes con insuficiencia cardíaca y enfermedad renal crónica, dirigidos tanto a retención de líquidos como a balance electrolito.

- A medida que los proveedores de atención médica se centran en el diagnóstico e intervención temprano, los tratamientos de edema ofrecen una mejor gestión de la retención de líquidos, reduciendo complicaciones y mejorando los resultados de los pacientes

- Por ejemplo, las clínicas ambulatorias están prescribiendo cada vez más planes integrados de terapia que combinan tratamientos farmacológicos y de compresión para gestionar eficazmente el edema periférico y pedal

- Además, la ampliación del acceso a la atención de la salud en las regiones emergentes y el aumento de la conciencia de las opciones de gestión del edema están haciendo más amplias terapias eficaces

- Aumentar las inversiones en ensayos clínicos y R plagaD por empresas farmacéuticas está acelerando el lanzamiento de tratamientos de edema de próxima generación

- Por ejemplo, las empresas están evaluando nuevos agentes antifibóticos y linfáticos para abordar el linfedema y el edema pulmonar, creando nuevas oportunidades de mercado

- La integración tecnológica, como dispositivos de monitoreo de edema utilizables, está mejorando la adherencia y la personalización de terapia. Por ejemplo, los hospitales están implementando sistemas de compresión basados en sensores que rastrean la inflamación y ajustan automáticamente la presión de terapia, mejorando el cumplimiento del paciente

Restraint/Challenge

“Side Effects and Access Limitations”

- Las preocupaciones relativas a los posibles efectos secundarios de las terapias farmacológicas, incluidos los desequilibrios electrolíticos y las reacciones alérgicas, plantean un desafío significativo a la penetración más amplia del mercado

- Por ejemplo, los diuréticos, aunque eficaces, pueden conducir a trastornos de deshidratación o electrolitos si no son monitorizados adecuadamente, lo que hace que algunos pacientes tengan dudas de continuar el tratamiento

- El acceso limitado a terapias especializadas en regiones rurales o subdesarrolladas restringe la adopción de soluciones avanzadas de gestión del edema

- Por ejemplo, los pacientes en áreas de bajos ingresos pueden tener disponibilidad limitada de dispositivos de compresión o terapias específicas, dependiendo principalmente de diuréticos generales con menor eficacia personalizada

- Para mantener el crecimiento del mercado es fundamental garantizar la adhesión de los pacientes, vigilar las reacciones adversas y ampliar el acceso equitativo a las terapias. Por ejemplo, se están elaborando programas de divulgación hospitalaria e iniciativas de telemedicina para mejorar la adhesión al tratamiento y superar las barreras geográficas y socioeconómicas

- El alto costo de las terapias avanzadas, especialmente en los sistemas privados de atención médica, puede limitar la absorción del paciente y la lenta penetración del mercado en regiones sensibles a los precios. Por ejemplo, los dispositivos de compresión portátiles y los nuevos medicamentos combinados suelen tener precios de primera calidad, lo que hace que sean menos accesibles en los países en desarrollo

- Los desafíos normativos y las aprobaciones retrasadas para nuevas terapias de edema en ciertas regiones pueden dificultar la expansión del mercado

- Por ejemplo, los retrasos en las aprobaciones de ensayos clínicos o las aprobaciones de reembolso pueden retrasar el lanzamiento de tratamientos innovadores, limitando el acceso oportuno para los pacientes

Ámbito de mercado de tratamiento de Edema

El mercado se segmenta por tipo, tratamiento, vía de administración, usuario final y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado de tratamiento del edema se segmenta en edema periférico, edema de pedal, linfedema, edema pulmonar, edema cerebral, edema macular y otros. El segmento de Edema periférico dominaba el mercado con la mayor cuota de ingresos del 31,2% en 2025, impulsada por su alta prevalencia entre pacientes con trastornos cardiovasculares y renales. El edema periférico a menudo requiere monitoreo continuo y gestión farmacológica, creando una demanda constante de diuréticos y terapias combinadas. Los clínicos prefieren protocolos de tratamiento establecidos para el edema periférico debido a resultados predecibles y eficacia en la reducción de la retención de líquidos. El segmento se beneficia de la sensibilización generalizada entre los proveedores de atención médica y los pacientes, garantizando una fuerte adopción en hospitales, clínicas especializadas y entornos de atención a domicilio. Además, las aprobaciones continuas de RículoD y nuevas drogas para la gestión del edema periférico apoyan aún más su dominio. El segmento también ve un crecimiento estable debido a la integración con herramientas de monitoreo de pacientes digitales que mejoran la adherencia y eficacia del tratamiento.

Se prevé que el segmento de Lymphedema será testigo de la tasa de crecimiento más rápida del 9,1% de 2026 a 2029, alimentada por el aumento de la conciencia de los trastornos linfáticos y la creciente demanda de terapias personalizadas.Tratamientos de Lymphedemaincluyen dispositivos de compresión, fisioterapia y nuevas opciones farmacológicas, que están ganando tracción tanto en el hospital como en el hogar. La creciente población geriátrica, los pacientes de tratamiento post-cáncer y la expansión de la infraestructura sanitaria en las economías emergentes son factores clave del crecimiento. Además, la integración tecnológica, como dispositivos de monitoreo utilizables, soporta el seguimiento en tiempo real de la inflamación de las extremidades, mejorando el cumplimiento del paciente. Aumentar las inversiones en R plagaD para terapias específicas de linfedema están atrayendo nuevos jugadores al mercado. El crecimiento del segmento también está respaldado por campañas de sensibilización y expansión de cobertura de seguros en varias regiones.

- Por tratamiento

Sobre la base del tratamiento, el mercado de tratamiento del edema se segmenta en diuréticos, antialérgicos, adelgazados de sangre y otros. El segmento Diuretics dominaba el mercado con la mayor parte del 42,7% en 2025, impulsado por su eficacia clínica establecida en la gestión de la retención de líquidos y la reducción de la hinchazón. Los diuréticos son ampliamente prescritos para afecciones como insuficiencia cardíaca, enfermedad renal y trastornos hepáticos, haciéndolos una piedra angular de la gestión del edema. El segmento se beneficia de protocolos de dosificación bien definidos, facilidad de administración y adopción amplia en hospitales, hogares y clínicas especializadas. Las empresas farmacéuticas continúan innovando con terapias combinadas y formulaciones de liberación sostenida, mejorando el impacto terapéutico de los diuréticos. Además, los diuréticos son rentables en comparación con los tratamientos más recientes o especializados, aumentando su accesibilidad en las regiones emergentes. Su seguridad comprobada y sus resultados predecibles aseguran que los diuréticos sigan siendo la opción preferida para los médicos que administran edema agudo y crónico.

Se espera que el segmento de Thinners de Sangre sea testigo de la CAGR más rápida de 2026 a 2029, alimentada por la creciente prevalencia de edema asociada a trastornos tromboembólicos. Los adelgazamientos sanguíneos, como los anticoagulantes, se utilizan cada vez más en pacientes con edema pulmonar o cerebral para prevenir complicaciones de bloqueos vasculares. Aumentar la conciencia entre los profesionales de la salud acerca de los beneficios duales de reducción de edema y mitigación de riesgos cardiovasculares impulsa la adopción. Los avances tecnológicos en los protocolos de monitoreo y dosificación reducen el riesgo de efectos adversos, fomentando un uso más amplio. Además, la expansión de las poblaciones de pacientes en las sociedades de envejecimiento y los entornos de atención postquirúrgica apoyan el crecimiento de este segmento. Los delgadores de sangre también están ganando tracción en clínicas especializadas y cuidados ambulatorios, contribuyendo al rápido crecimiento del mercado.

- Por Ruta de Administración

Sobre la base de la vía de administración, el mercado de tratamiento del edema se segmenta en oral, parenteral y otros. El segmento Oral dominaba el mercado con una proporción de 61,3% en 2025, debido a la comodidad, facilidad de autoadministración y eficacia establecida de terapias farmacológicas orales. Los medicamentos orales, como los diuréticos y los medicamentos antialérgicos, se utilizan ampliamente en hospitales, hogares y entornos ambulatorios. Los pacientes prefieren la administración oral para la gestión crónica del edema porque reduce las visitas hospitalarias y mejora la adherencia. El segmento está apoyado por innovaciones continuas de productos, incluyendo tabletas combinadas y formulaciones de liberación sostenida. La administración oral también se beneficia de las vías de aprobación reglamentaria global que facilitan la entrada y distribución del mercado. La alta preferencia médica por los medicamentos orales y la familiaridad de los pacientes aseguran el dominio de esta ruta.

Se espera que el segmento de Parenteral sea testigo de la CAGR más rápida de 2026 a 2029, impulsada por el aumento del uso en la gestión aguda del edema hospitalaria y casos graves. La administración parenteral permite una reducción rápida de fluidos y un control preciso sobre los efectos terapéuticos, lo que lo hace adecuado para el edema pulmonar, cerebral y macular. Los avances tecnológicos en los sistemas de infusión y la mejora de la seguridad en la formulación han acelerado aún más la adopción. Los tratamientos de parenteral están especialmente favorecidos en unidades de cuidados intensivos, salas de emergencia y clínicas especializadas. El aumento de la infraestructura hospitalaria en mercados emergentes también contribuye al rápido crecimiento del segmento. El segmento se beneficia de la integración con herramientas de monitoreo clínico que optimizan la dosificación y mejoran los resultados del paciente.

- Por Final-User

Sobre la base del usuario final, el mercado de tratamiento de edema se segmenta en hospitales, hogares, clínicas especializadas y otros. El segmento de Hospitales dominaba el mercado con la mayor proporción del 55,6% en 2025, debido a la alta incidencia de casos agudos y crónicos de edema que requerían monitoreo y tratamiento intensivos. Los hospitales proporcionan atención integral con acceso a terapias farmacológicas, parenterales y especializadas. El segmento se beneficia de la presencia de profesionales sanitarios capacitados, herramientas avanzadas de diagnóstico y protocolos de tratamiento estructurados. Los hospitales también facilitan los ensayos clínicos y la introducción de nuevas terapias, fortaleciendo aún más su posición de mercado. Los pacientes con edema grave a menudo dependen de la atención hospitalaria para el alivio rápido de síntomas y la optimización de la terapia. Además, el dominio del segmento está respaldado por inversiones públicas y privadas de salud que mejoran la infraestructura hospitalaria.

Se espera que el segmento Homecare sea testigo de la CAGR más rápida de 2026 a 2029, impulsada por el aumento de la demanda de soluciones de gestión de edema en casa convenientes. Los servicios de atención en el hogar incluyen adherencia a los medicamentos orales, terapia de compresión, dispositivos de monitoreo utilizables y soporte de telemedicina. El aumento de la conciencia entre pacientes y cuidadores acerca de la intervención temprana y el monitoreo continuo contribuye al crecimiento del segmento. Los avances tecnológicos en dispositivos portátiles e inteligentes permiten el seguimiento remoto de la hinchazón, retención de líquidos y eficacia de la terapia. La ampliación de la cobertura de seguros para los servicios de atención a domicilio en varias regiones apoya aún más la adopción. El segmento también está impulsado por la preferencia paciente por la comodidad, las visitas hospitalarias reducidas y los planes de atención personalizados.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de tratamiento de edema se segmenta en farmacia hospitalaria, farmacia en línea y farmacia minorista. El segmento de Farmacia Hospitalaria dominó el mercado con la mayor cuota de ingresos del 48,9% en 2025, impulsada por la conveniencia del acceso directo a terapias prescritas e integración con protocolos de tratamiento hospitalario. Las farmacias hospitalarias garantizan la disponibilidad de tratamientos farmacológicos y especializados de edema. El segmento se beneficia de farmacéuticos capacitados que proporcionan orientación al paciente y supervisan la adherencia a la terapia. Los hospitales también facilitan la eficiencia de la cadena de suministro de medicamentos de alta demanda, garantizando un acceso ininterrumpido. El dominio del segmento se ve fortalecido por la integración de las farmacias hospitalarias con sistemas clínicos de monitoreo y prescripción. Los pacientes con edema grave o crónico a menudo dependen de las farmacias hospitalarias para recargar y aconsejar medicamentos oportunamente.

Se espera que el segmento de Farmacia Online sea testigo de la CAGR más rápida de 2026 a 2029, alimentada por el aumento de la adopción digital, la penetración del comercio electrónico y la preferencia del paciente por la entrega de medicamentos en el hogar. Las farmacias en línea proporcionan acceso a medicamentos de edema orales, antialérgicos y especiales con comodidad y discreción. El crecimiento está respaldado por servicios de telemedicina, entregas de medicamentos basadas en la suscripción y programas de monitoreo remoto de pacientes. El aumento del uso de los teléfonos inteligentes y la penetración de Internet, especialmente en las economías emergentes, están acelerando la adopción. Los pacientes y cuidadores aprecian la facilidad de ordenar, entrega por puerta y actualizaciones en tiempo real sobre la disponibilidad de medicamentos. Las farmacias en línea también están ampliando asociaciones con proveedores de atención médica para mejorar la adherencia a la terapia y el apoyo al paciente.

Análisis regional del mercado de tratamiento de Edema

- América del Norte dominaba el mercado de tratamiento de edema con la mayor cuota de ingresos del 39,5% en 2025, atribuida a infraestructuras sanitarias avanzadas, alto gasto sanitario, fuertes políticas de reembolso y una industria farmacéutica bien establecida

- Pacientes y proveedores de atención médica en la región altamente valorados protocolos de tratamiento, terapias farmacológicas avanzadas y soluciones de monitoreo integradas, que mejoran los resultados clínicos y apoyan la gestión eficaz de casos de edema agudos y crónicos

- Esta adopción generalizada cuenta con un fuerte gasto sanitario, redes hospitalarias bien desarrolladas y una creciente conciencia de la gestión de edema entre pacientes y cuidadores, estableciendo un tratamiento eficaz de edema como estándar de atención en hospitales, clínicas especializadas y entornos de atención en el hogar.

U.S. Edema Treatment Market Insight

El mercado de tratamiento del edema estadounidense capturó la mayor cuota de ingresos del 82% en 2025 dentro de América del Norte, alimentada por la alta prevalencia de trastornos cardiovasculares, renales y hepáticos que requieren una gestión avanzada de retención de líquidos. Los pacientes y proveedores de atención médica están priorizando terapias eficaces y basadas en evidencia, incluyendo diuréticos, analgésicos y medicamentos antialérgicos. La tendencia creciente de la gestión de los edemas ambulatorios y de la atención a domicilio, junto con la adopción generalizada de dispositivos de control remoto, impulsa aún más el crecimiento del mercado. Además, la creciente integración de herramientas de salud digital para el seguimiento de los resultados de la adherencia y terapia del paciente contribuye significativamente a la expansión del mercado.

Europe Edema Treatment Market Insight

Se prevé que el mercado de tratamiento del edema en Europa se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por infraestructura sanitaria avanzada, políticas de reembolso favorables y la adopción creciente de terapias personalizadas. El aumento de la conciencia sobre la gestión crónica del edema y la prevalencia de las poblaciones de envejecimiento están fomentando un mayor uso de intervenciones farmacológicas y no farmacológicas. Los pacientes y proveedores europeos son atraídos a tratamientos que mejoran la calidad de vida y reducen las hospitalizaciones. La región está experimentando un crecimiento significativo en hospitales, clínicas especializadas y servicios de atención a domicilio, con terapias de edema incorporadas tanto en nuevos protocolos de tratamiento como en programas de atención de pacientes en curso.

Mercado de Tratamiento de Edema U.K.

Se prevé que el mercado de tratamiento del edema en el Reino Unido crezca en un CAGR notable durante el período de pronóstico, impulsado por el aumento de la incidencia de insuficiencia cardíaca, enfermedad renal y linfedema, así como un enfoque creciente en la atención preventiva. Además, las preocupaciones relativas a las complicaciones del edema no tratado alientan tanto a los hospitales como a los proveedores de atención a domicilio a adoptar soluciones integrales de terapia. Se espera que la infraestructura sanitaria bien establecida del Reino Unido, combinada con una cobertura sólida de seguros y directrices clínicas, siga estimulando el crecimiento del mercado. Las herramientas digitales de monitoreo de pacientes y los programas de telesalud apoyan aún más la adopción permitiendo la gestión remota y la mejora de la adherencia.

Alemania Mercado de Tratamiento de Edema

Se espera que el mercado de tratamiento de edema de Alemania se amplíe en un CAGR considerable durante el período previsto, alimentado por la creciente conciencia de la gestión crónica de edema y la creciente demanda de terapias innovadoras. El fuerte sistema de salud de Alemania, la alta experiencia médica y el énfasis en la medicina preventiva y personalizada promueven la adopción en hospitales y clínicas especializadas. La integración de la vigilancia de la terapia digital y la atención centrada en el paciente es cada vez más frecuente, con pacientes y proveedores que favorecen tratamientos que combinan eficacia, seguridad y conveniencia. Además, la investigación clínica en curso y la disponibilidad de terapias farmacológicas y de compresión avanzadas están apoyando el crecimiento del mercado.

Mercado de Tratamiento de Edema Asia-Pacífico

El mercado de tratamiento de edema Asia-Pacífico está preparado para crecer en la CAGR más rápida del 8,3% durante el período de previsión de 2026 a 2029, impulsado por el aumento de la prevalencia de enfermedades crónicas, el aumento de la población geriátrica y la expansión de la infraestructura sanitaria en países como China, Japón e India. La creciente conciencia de la región sobre la intervención temprana y la atención preventiva está impulsando la adopción de tratamientos de edema en hospitales, clínicas especializadas y atención a domicilio. Además, las iniciativas gubernamentales que apoyan la vigilancia digital de la salud y la telemedicina están permitiendo una mejor gestión de los pacientes. La creciente clase media de las economías emergentes y el aumento del gasto sanitario también están acelerando la penetración del mercado y la accesibilidad de terapias eficaces.

Japón mercado de tratamiento de Edema

El mercado de tratamiento del edema de Japón está ganando impulso debido a la alta prevalencia de trastornos cardiovasculares y renales, el envejecimiento de la población y el fuerte énfasis en la salud preventiva. Los pacientes y proveedores están adoptando terapias avanzadas cada vez más combinadas con monitoreo remoto para gestionar edema crónica eficazmente. La integración de la gestión del edema con programas de telemedicina y atención a domicilio está impulsando aún más el crecimiento. Además, el enfoque de Japón en la innovación en productos farmacéuticos y dispositivos médicos está apoyando el desarrollo de soluciones de tratamiento adaptadas a los pacientes para entornos residenciales y hospitalarios.

India mercado de tratamiento de Edema

El mercado de tratamiento del edema de la India representó la mayor parte de los ingresos en Asia y el Pacífico en 2025, atribuida a la rápida urbanización, el aumento de la prevalencia de enfermedades relacionadas con el estilo de vida y la ampliación del acceso a la atención de la salud. La India está presenciando una creciente adopción de medicamentos orales, terapia de compresión y soluciones de telemedicina para la gestión de edema basada en el hogar. El impulso hacia iniciativas de salud digital, combinadas con opciones de tratamiento asequibles y una gran población de pacientes, impulsa el mercado. Las sólidas capacidades nacionales de fabricación farmacéutica y el aumento de la conciencia entre los pacientes y proveedores son factores clave que impulsan la adopción de terapias de edema en hospitales, clínicas especializadas y centros de atención en el hogar.

¿Cuáles son las mejores empresas del mercado de tratamiento de Edema

La industria del tratamiento de Edema está dirigida principalmente por empresas bien establecidas, incluyendo:

- Pfizer Inc.(U.S.)

- F. Hoffmann‐La Roche Ltd (Suiza)

- GSK plc (U.K.)

- Bayer AG (Alemania)

- Hikma Pharmaceuticals PLC(U.K.)

- Sun Pharmaceutical Industries Ltd (India)

- Novartis AG (Suiza)

- Teva Pharmaceutical Industries Ltd (Israel)

- Aurobindo Pharma Ltd (India)

- Dr. Reddy's Laboratories Ltd(India)

- Cipla Ltd (India)

- Lupin Ltd (India)

- Zydus Lifesciences Ltd (India)

- Glenmark Pharmaceuticals Ltd (India)

- Torrent Pharmaceuticals Ltd (India)

- Wockhardt Ltd (India)

- Natco Pharma Ltd (India)

- Biocon Ltd (India)

- Viatris Inc (Estados Unidos)

- Sandoz International GmbH (Alemania)

¿Cuáles son los desarrollos recientes en el mercado mundial de tratamiento de Edema

- En octubre de 2025, la Administración de Alimentos y Medicamentos de EE.UU. (FDA) aprobó Lasix® ONYU, una nueva combinación de medicamentos para el tratamiento del edema debido a la sobrecarga de líquidos en pacientes adultos con insuficiencia cardíaca crónica, permitiendo a pacientes seleccionados recibir tratamiento subcutáneamente en casa en lugar de sólo en entornos hospitalarios ampliando significativamente las opciones de cuidado en casa para la gestión de edema

- En julio de 2024, nuevas investigaciones sobre el edema de extremidad crónica inferior resaltaron nuevas terapias alternativas emergentes como la estimulación muscular exógena de pantorrilla, las inyecciones de albumina de dosis altas y el drenaje linfático de presión negativa basado en dispositivos (NPLD), lo que ilustra la exploración clínica en expansión más allá de los diuréticos tradicionales y la compresión indicando interés terapéutico más amplio en subtipos de edema

- En marzo de 2024, las innovaciones de entrega focalizadas en edema macular asociada a uveitis continuaron ganando tracción clínica, con Xipere® (triamcinolone acetonide) reconocida como un tratamiento supracoroidal avanzado que proporciona una terapia más precisa para el edema macular y mejora los resultados para los pacientes afectados, reforzando la importancia de nuevas rutas de administración en el cuidado de edema

- En marzo de 2023, los análisis clínicos y las revisiones de la gestión del edema reportaron datos contemporáneos sobre retos de tratamiento como la resistencia diurética y la comprensión mecanicista de la acumulación de fluidos, ofreciendo nuevos objetivos terapéuticos y orientadores clínicos hacia enfoques de gestión más adaptados para pacientes de edema

- En octubre de 2021, la FDA aprobó la suspensión inyectable XIPERETM (triamcinolone acetonide) para el tratamiento del edema macular asociado con uveitis, marcando un avance decisivo como la primera terapia dirigida al espacio supracoroidal para esta afección, lo que representa un avance significativo en la atención oftalmológica relacionada con el edema

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.