Global Edge Security Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

26.90 Billion

USD

122.06 Billion

2025

2033

USD

26.90 Billion

USD

122.06 Billion

2025

2033

| 2026 –2033 | |

| USD 26.90 Billion | |

| USD 122.06 Billion | |

| % | |

|

Global Edge Security Market, By Component (Solutions and Services), Deployment Mode (Cloud-Based and On-Premises), Organization Size (Large Enterprises and Small & Medium Enterprises (SMEs)), End User (BFSI, Government ' Defense, IT " Telecom, Healthcare " Life Sciences, Retail " E-commerce, Manufacturing, Energy " Utilities, Education, Entertainment

Edge Security Market Overview

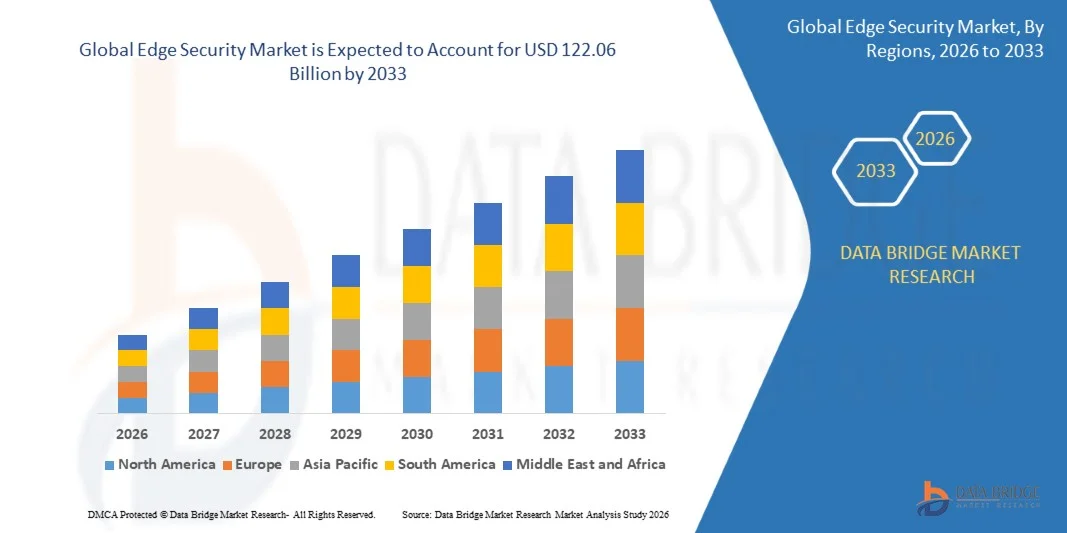

Según el análisis de investigación del mercado de datos El mercado de seguridad de bordes fue valoradoUSD 26.90 billion in 2025y se prevé que alcance122.06 millones de dólares en 2033, creciendo en unCAGR of 20.81% from 2026 to 2033El mercado está experimentando un crecimiento sólido impulsado por la creciente adopción de computación en la nube, el aumento de las amenazas cibernéticas dirigidas a redes distribuidas y la creciente demanda de acceso seguro en entornos de trabajo remotos e híbridos.

La rápida transformación digital de las empresas, junto con la proliferación de dispositivos IoT, la infraestructura de computación de bordes y los despliegues multicloud, son organizaciones convincentes para implementar soluciones de seguridad avanzadas. El borde de servicio de acceso seguro (SASE), el acceso a la red de confianza cero (ZTNA), las pasarelas web seguras (SWG) y las plataformas de firewall-as-a-service (FWaaS) están reemplazando cada vez más los modelos de seguridad basados en el perímetro tradicional, permitiendo la detección de amenazas en tiempo real, la conectividad segura y la aplicación de políticas más cercanas a los usuarios y dispositivos, al tiempo que apoyan el cumplimiento reglamentario y la continuidad de las operaciones.

Tamaño del mercado

- Valor mundial del mercado (2025): 26,90 dólares

- Valor de mercado esperado (2033): 122,06 dólares

- CAGR prefabricado (2026-2033): 20,81%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Principales tendencias del mercado "

- América del Norte dominaba el mercado de seguridad con la mayor cuota de ingresos del 38,62% en 2025, apoyada por la adopción temprana de tecnologías de seguridad en la nube, el fuerte gasto en ciberseguridad y la presencia de grandes proveedores de seguridad.

- El segmento de soluciones llevó al mercado con una cuota de 68,43% en 2025, impulsada por la creciente demanda empresarial de acceso seguro al borde del servicio (SASE), acceso a la red de confianza cero (ZTNA), portal web seguro (SWG), firewall-as-a-service (FWaaS), y plataformas de corredor de seguridad de acceso a la nube (CASB).

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido en una CAGR de 14,1% de 2026 a 2033, alimentada por la aceleración de la transformación digital, la ampliación de la adopción en la nube y el aumento de las inversiones en ciberseguridad en China, India, Japón y el Sudeste Asiático.

- Los servicios son el tipo de componente de mayor crecimiento, proyectado para registrar un CAGR de 14,8%, lo que refleja el aumento de complejidad en el despliegue y manejo de arquitecturas de seguridad de bordes

- El segmento basado en la nube dominó la categoría del modo de despliegue con una cuota de ingresos del 63,85% en 2025, liderada por su escalabilidad, flexibilidad y capacidad para asegurar la fuerza de trabajo distribuida en múltiples ubicaciones.

- Las grandes empresas representaron el 67,24% del mercado, preferidas por amplios presupuestos de seguridad cibernética y la necesidad de asegurar infraestructuras informáticas altamente complejas.

- El segmento de pequeñas y medianas empresas (PYME) es la categoría de tamaño de organización de mayor crecimiento, con un CAGR de 15,4%, impulsado por el aumento de la conciencia de los riesgos de seguridad cibernética y la creciente accesibilidad de los servicios de seguridad basados en la nube

Report Scope and Edge Security Market Segmentation

|

Atributos |

La clave de seguridad de EdgeMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Palo Alto Networks, Inc(U.S.) ·Fortinet, Inc(U.S.) ·Cisco Systems, Inc.(U.S.) ·Check Point Software Technologies Ltd(Israel) ·Zscaler, Inc.(U.S.) · Cloudflare, Inc. (U.S.) · Netskope, Inc. (U.S.) · Akamai Technologies, Inc. (U.S.) · Broadcom Inc. (U.S.) · Forcepoint LLC (U.S.) · Lookout, Inc. (U.S.) · Versa Networks, Inc. (U.S.) · Cato Networks Ltd. (Israel) · iboss, Inc. (U.S.) · Sophos Ltd. (U.K.) · F5, Inc. (U.S.) · Juniper Networks, Inc. (U.S.) · Infoblox Inc. (U.S.) · Open Systems AG (Suiza) · Menlo Security, Inc. (U.S.) |

|

Oportunidades de mercado |

· Amplia adopción de computación de bordes en entornos industriales IoT y manufactura inteligente · Aumento del despliegue de redes 5G está abriendo nuevas oportunidades para proveedores de seguridad de bordes · Aumentar la migración empresarial hacia arquitecturas Secure Access Service Edge (SASE) |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Edge Security Market Trends

Tendencia: Aumentar la adopción de un sistema de acceso seguro (SASE) Arquitecturas

Las organizaciones están adoptando cada vez más arquitecturas de acceso seguro (SASE) para converger las funciones de redes y seguridad en un marco unificado de entrega de nubes. La creciente prevalencia del trabajo híbrido, los entornos multicloud y las operaciones empresariales distribuidas está acelerando la demanda de una política centralizada y una conectividad segura. Las plataformas SASE integran capacidades tales como portal web seguro (SWG), corredor de seguridad de acceso a la nube (CASB), firewall-as-a-service (FWaaS), y acceso a la red de confianza cero (ZTNA), permitiendo a las organizaciones mejorar la visibilidad, simplificar la gestión de la seguridad y mejorar la protección entre usuarios, aplicaciones y dispositivos independientemente de la ubicación.

Por ejemplo, en mayo de 2025, Palo Alto Networks amplió sus capacidades de Prisma SASE con mayor seguridad impulsada por AI y características de gestión de políticas unificadas, lo que refleja el creciente cambio de empresa hacia plataformas integradas de seguridad de bordes suministrados por la nube.

Edge Security Market Dynamics

Key Market Driver: Rising Demand for Zero Trust Security Across Distributed Networks

La rápida expansión de la fuerza de trabajo remota, aplicaciones nativas de la nube y dispositivos conectados ha creado una demanda sustancial de soluciones de seguridad de bordes basadas en cero principios de confianza. Las empresas se están alejando cada vez más de los modelos tradicionales de seguridad basados en el perímetro e implementando controles de acceso centrados en la identidad que verifican continuamente usuarios, dispositivos y aplicaciones. Las plataformas de seguridad integradas permiten a las organizaciones asegurar flujos de datos más cercanos a los usuarios y puntos finales, reducir las superficies de ataque, fortalecer el cumplimiento reglamentario y mejorar la resiliencia contra amenazas cibernéticas cada vez más sofisticadas dirigidas a entornos digitales distribuidos.

Por ejemplo, en abril de 2025, Zscaler introdujo nuevas mejoras en la protección de las amenazas de Zero Trust y AI para ayudar a las empresas a asegurar usuarios y aplicaciones en redes distribuidas a nivel mundial, destacando la creciente demanda de marcos de seguridad basados en los bordes.

Restricción clave / desafío: Complejidad de la integración de la seguridad del borde con infraestructura de legado

Una limitación significativa en el mercado de seguridad de vanguardia es la complejidad asociada a la integración de las arquitecturas modernas de seguridad en los entornos de TI existentes. Muchas organizaciones operan una combinación de sistemas locales, redes privadas y herramientas de seguridad antiguas que no fueron diseñadas para despliegues nativos o basados en la nube. El logro de la interoperabilidad, el mantenimiento de una aplicación coherente de las políticas y la visibilidad en diversos entornos a menudo requieren considerables conocimientos técnicos, plazos de despliegue ampliado e inversiones adicionales, lo que crea obstáculos a la adopción para las organizaciones con recursos limitados de ciberseguridad.

Por ejemplo, en febrero de 2025, Cisco Systems destacó los crecientes desafíos que enfrentan las empresas al modernizar las operaciones de seguridad en infraestructuras híbridas, subrayando las complejidades de la integración que siguen afectando los despliegues de seguridad a gran escala.

Oportunidad del mercado clave: Ampliación de la seguridad del borde para los ecosistemas de 5G e IoT

La expansión de las redes 5G y los ecosistemas IoT conectados presenta una importante oportunidad de mercado para los proveedores de seguridad de vanguardia. A medida que miles de millones de dispositivos generan y procesan datos más cercanos a los bordes de red, las organizaciones requieren capacidades avanzadas de seguridad para proteger las comunicaciones, aplicaciones e infraestructuras críticas en tiempo real. Las soluciones de seguridad nativas de Edge equipadas con detección de amenazas impulsadas por AI, capacidades de respuesta automatizadas y políticas distribuidas están cada vez más posicionadas para apoyar iniciativas de transformación digital seguras en entornos de fabricación, salud, transporte, energía y ciudades inteligentes.

Por ejemplo, en junio de 2025 Fortinet mejoró su cartera de seguridad de vanguardia con nuevas soluciones diseñadas para asegurar redes de 5G y despliegues de IoT a gran escala, demostrando la oportunidad de expansión creada por ecosistemas conectados de próxima generación.

Edge Security Market Scope

El mercado de seguridad de bordes se segmenta sobre la base de componente, modo de despliegue, tamaño de organización y usuario final.

- Por componente

Sobre la base del componente, el mercado de seguridad de bordes se segmenta en soluciones y servicios. El segmento Soluciones dominó el mercado con una cuota de 68,43% en 2025, impulsada por la creciente demanda empresarial de Secure Access Service Edge (SASE), Zero Trust Network Access (ZTNA), Secure Web Gateway (SWG), Firewall-as-a-Service (FWaaS), y Cloud Access Security Broker (CASB) plataformas. Las organizaciones están priorizando cada vez más las tecnologías avanzadas de seguridad para proteger redes distribuidas, cargas de trabajo en la nube, usuarios remotos y dispositivos de vanguardia. La creciente frecuencia de ciberataques e incidentes de ransomware ha acelerado las inversiones en soluciones de seguridad integradas. Estas plataformas proporcionan detección de amenazas en tiempo real, control de acceso y aplicación de políticas en entornos híbridos. La innovación continua en el análisis de seguridad impulsado por AI está fortaleciendo la adopción de soluciones. Su capacidad para ofrecer protección escalable y centralizada hace que las soluciones sean el segmento de mercado más grande.

Se prevé que el segmento de servicios registrará el crecimiento más rápido en un CAGR de 14,8% de 2026 a 2033, impulsado por una creciente complejidad en el despliegue y manejo de arquitecturas de seguridad de bordes. Las organizaciones requieren servicios especializados de consultoría, integración, supervisión y seguridad gestionada para optimizar el desempeño de la seguridad. La creciente escasez de conocimientos en materia de seguridad cibernética estimula a las empresas a subcontratar operaciones de seguridad a proveedores de servicios experimentados. La gestión de los servicios de seguridad ayuda a las organizaciones a reducir las cargas operacionales manteniendo al mismo tiempo las necesidades de cumplimiento. La creciente adopción de marcos de seguridad nublados aumenta aún más la demanda de servicios de aplicación y apoyo. A medida que los entornos de vanguardia se vuelven más complejos, se espera que los proveedores de servicios desempeñen un papel fundamental para garantizar una gestión eficaz de la seguridad.

- Por Modo de Despliegue

Sobre la base del modo de implementación, el mercado de seguridad de bordes se segmenta en base a la nube y en locales. El segmento basado en la nube dominaba el mercado con una participación del 63,85% en 2025 debido a su escalabilidad, flexibilidad y capacidad para asegurar la fuerza de trabajo distribuida en múltiples ubicaciones. Las empresas están migrando cada vez más aplicaciones y cargas de trabajo a entornos de nube públicos e híbridos, creando una fuerte demanda de servicios de seguridad proporcionados por la nube. Las soluciones de seguridad basadas en la nube permiten una gestión centralizada de políticas y actualizaciones de inteligencia de amenazas en tiempo real. También reducen los costos de infraestructura y simplifican los procesos de despliegue en comparación con las arquitecturas tradicionales de seguridad. La creciente adopción de marcos SASE y Zero Trust está acelerando aún más el despliegue en la nube. La innovación continua de los proveedores de ciberseguridad sigue fortaleciendo la posición de liderazgo de este segmento.

También se espera que el segmento basado en la nube sea testigo del crecimiento más rápido en un CAGR de 15,1% de 2026 a 2033, apoyado por iniciativas rápidas de transformación digital y ampliando la adopción de la nube en todo el mundo. Las organizaciones buscan modelos de seguridad ágiles capaces de proteger usuarios, aplicaciones y dispositivos independientemente de su ubicación. La creciente popularidad de entornos de trabajo remotos e híbridos está creando una demanda adicional de servicios de seguridad nativas de la nube. Las implementaciones en la nube proporcionan una escalabilidad más rápida y una integración más fácil con los ecosistemas modernos de TI. Los avances en la detección de amenazas impulsada por AI y las operaciones de seguridad automatizadas están mejorando aún más la adopción. Se espera que el aumento de la inversión en infraestructura de computación de múltiples capas y bordes mantenga un crecimiento fuerte durante todo el período previsto.

- Por tamaño de organización

Sobre la base del tamaño de la organización, el mercado de seguridad de los bordes se divide en grandes empresas y pequeñas empresas medianas. El segmento de grandes empresas dominaba el mercado con una participación del 67,24% en 2025, impulsada por amplios presupuestos de ciberseguridad y la necesidad de asegurar infraestructuras informáticas altamente complejas. Las grandes organizaciones suelen operar en múltiples lugares, entornos en la nube y plataformas digitales, aumentando su exposición a amenazas cibernéticas. Los requisitos de cumplimiento reglamentarios y los mandatos de protección de datos fomentan aún más la inversión en soluciones de seguridad avanzadas. These organizations are early adopters of SASE, ZTNA, and AI-driven security technologies. La necesidad de asegurar a los empleados remotos y el acceso a terceros también contribuye a una fuerte demanda. Su importante capacidad de gasto sigue reforzando el dominio del mercado.

Se espera que el segmento de pequeñas y medianas empresas experimente el crecimiento más rápido en un CAGR de 15,4% de 2026 a 2033, impulsado por el aumento de la conciencia sobre los riesgos de seguridad cibernética y el aumento de la accesibilidad de los servicios de seguridad basados en la nube. Las PYMES se están convirtiendo en blancos frecuentes de ataques de ransomware, phishing y violación de datos, lo que provoca una mayor inversión en infraestructura de ciberseguridad. Los modelos de precios basados en la suscripción están haciendo soluciones avanzadas de seguridad de bordes más asequibles para empresas más pequeñas. Las iniciativas gubernamentales que promueven la transformación digital también apoyan la adopción. Los servicios de seguridad gestionados ayudan a las PYMES a superar los limitados conocimientos de ciberseguridad interna. A medida que las amenazas cibernéticas siguen evolucionando, se espera que las PYME se conviertan en un segmento de clientes cada vez más importante.

- Por Usuario final

Sobre la base del usuario final, el mercado de seguridad de bordes se segmenta en BFSI, la defensa del gobierno, se " telecomunicación, ciencias de la salud " , comercio electrónico minorista, fabricación, energía " utilidades, educación, transporte " logística, medios " entretenimiento, y otros. El segmento de telecomunicaciones de TI dominaba el mercado con una cuota del 26,91% en 2025, impulsada por una amplia dependencia en redes distribuidas, plataformas de nube y infraestructura de entrega de servicios digitales. Operadores de telecomunicaciones y empresas tecnológicas gestionan grandes volúmenes de datos confidenciales de clientes y operativos, lo que hace que la seguridad robusta sea esencial. El rápido despliegue de 5G, computación de bordes y aplicaciones nativas de la nube ha aumentado aún más los requisitos de seguridad. Las organizaciones de este sector son los primeros en adoptar marcos avanzados de seguridad y soluciones de vigilancia de amenazas en tiempo real. La inversión continua en modernización de la red está apoyando una fuerte demanda. El papel crítico del sector en la conectividad digital refuerza su posición de liderazgo.

Se prevé que el segmento BFSI registrará el crecimiento más rápido en un CAGR de 15,7% de 2026 a 2033, impulsado por el aumento de ciberataques dirigidos a instituciones financieras y plataformas bancarias digitales. Los bancos, proveedores de seguros y organizaciones de servicios financieros requieren soluciones de seguridad avanzadas para proteger los datos de los clientes y las transacciones financieras. La creciente adopción de banca móvil, plataformas fintech y servicios financieros basados en la nube está expandiendo la superficie de ataque. Los requisitos normativos relacionados con la privacidad de datos y el cumplimiento de la ciberseguridad están acelerando aún más las inversiones. Las soluciones de seguridad avanzada ayudan a las instituciones financieras a mejorar el control de acceso, la detección de amenazas y la prevención del fraude. Se prevé que el aumento de la digitalización en todo el sector financiero mantendrá un fuerte crecimiento durante todo el período previsto.

Análisis regional del Mercado de Seguridad Edge

América del Norte dominaba el mercado de seguridad con la mayor cuota de ingresos del 38,62% en 2025, apoyada por la adopción temprana de tecnologías de seguridad en la nube, el fuerte gasto en ciberseguridad y la presencia de grandes proveedores de seguridad. La región también se beneficia de requisitos reglamentarios firmes de cumplimiento, la aplicación generalizada de los límites seguros de los servicios de acceso (SASE) y los marcos fiduciarios nulos, y la creciente inversión en la protección de las redes empresariales distribuidas y los entornos en la nube. El aumento de la adopción de modelos de trabajo remoto, la infraestructura de computación de bordes y las plataformas de seguridad impulsadas por AI sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

US Edge Security Market Insight

El mercado de seguridad de los bordes de Estados Unidos es testigo de un fuerte crecimiento debido al aumento de las inversiones en iniciativas de modernización de la ciberseguridad, despliegues de seguridad en la nube y arquitecturas de redes de confianza cero. El ecosistema digital maduro del país, junto con la creciente adopción de plataformas SASE, detección de amenazas impulsadas por IA y tecnologías de computación de bordes, impulsa la demanda a través de aplicaciones empresariales, gubernamentales y de infraestructura crítica. Además, el creciente énfasis en mitigar sofisticados ciberataques y asegurar entornos de trabajo distribuidos está acelerando la adopción de seguridad de vanguardia en todas las organizaciones y proveedores de tecnología.

Europe Edge Security Market Insight

El mercado de seguridad de Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por fuertes requisitos de cumplimiento reglamentario, innovación tecnológica y alta demanda de soluciones avanzadas de ciberseguridad. La adopción generalizada de plataformas de seguridad en la nube, marcos Zero Trust y tecnologías de acceso seguras está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en infraestructura de computación de bordes, junto con normas estrictas de protección de datos y una economía digital altamente desarrollada, siguen mejorando la adopción de soluciones de seguridad de vanguardia en toda Europa.

U.K. Edge Security Market Insight

El mercado de seguridad de los bordes del Reino Unido está experimentando un crecimiento constante, apoyado por la creciente adopción de tecnologías de seguridad basadas en la nube, soluciones de protección de la fuerza de trabajo remota y plataformas avanzadas de gestión de amenazas. El aumento de las inversiones en infraestructura de seguridad cibernética y la creciente demanda de arquitecturas de seguridad escalables y centralizadas están contribuyendo al crecimiento del mercado. Además, la integración de las tecnologías de inteligencia artificial, automatización y análisis en tiempo real está mejorando las capacidades de detección y respuesta de amenazas, posicionando al Reino Unido como un centro de innovación clave en la industria de seguridad del borde.

Alemania Edge Security Market Insight

El mercado de seguridad de Alemania se está expandiendo constantemente debido a la sólida base industrial del país, las iniciativas avanzadas de transformación digital y la adopción creciente de tecnologías de ciberseguridad de próxima generación. Las empresas, las organizaciones manufactureras y los proveedores de tecnología utilizan cada vez más soluciones de seguridad de vanguardia para la protección de la red, la gestión de acceso seguro y las actividades de cumplimiento reglamentario. Los avances continuos en la seguridad en la nube, la integración de IA y los marcos Zero Trust, junto con un fuerte enfoque gubernamental en la resiliencia e innovación de la ciberseguridad, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacific Edge Security Market Insight

Se espera que el mercado de seguridad de los bordes de Asia y el Pacífico sea testigo del rápido crecimiento, impulsado por el aumento de la digitalización, la ampliación de la adopción en la nube y el aumento de las inversiones en infraestructura de ciberseguridad en países como China, la India y el Japón. El aumento de la concienciación sobre la gestión del riesgo cibernético, el aumento de la adopción de tecnologías avanzadas de seguridad y el aumento de la demanda de soluciones de protección escalables y rentables están apoyando la expansión del mercado regional. Además, la creciente presencia de centros de datos, implementaciones de computación de bordes e iniciativas de transformación digital está acelerando la adopción de seguridad de bordes en sectores comerciales y públicos.

Japón Edge Security Market Insight

El mercado de seguridad de los bordes del Japón es testigo de un crecimiento constante debido al aumento de las inversiones en tecnologías avanzadas de ciberseguridad, innovación digital e iniciativas críticas de protección de la infraestructura. Las empresas, las instituciones financieras y las empresas tecnológicas están adoptando cada vez más soluciones de seguridad de vanguardia para la prevención de amenazas, la conectividad segura y los propósitos de cumplimiento. Además, el aumento de la integración de las plataformas de seguridad impulsadas por las IA y el enfoque del país en los ecosistemas digitales resistentes y seguros contribuyen aún más al crecimiento del mercado.

China Edge Security Market Insight

El mercado de seguridad de los bordes de China está creciendo rápidamente, impulsado por el aumento de la transformación digital, la ampliación de la infraestructura de la nube, y el creciente enfoque gubernamental en la seguridad cibernética y la protección de datos. La creciente adopción de plataformas de seguridad habilitadas por la AI y de arquitecturas basadas en la confianza en todos los sectores empresarial, industrial y público está aumentando considerablemente la demanda de mercado. Además, el aumento de las inversiones en computación de bordes, el aumento de la conciencia sobre la resistencia cibernética y los rápidos avances tecnológicos están posicionando a China como uno de los mercados de mayor crecimiento para la seguridad de los bordes a nivel mundial.

Edge Security Market Share

La industria de seguridad de vanguardia está dirigida principalmente por empresas bien establecidas, incluyendo:

- Palo Alto Networks, Inc. (U.S.)

- Fortinet, Inc. (U.S.)

- Cisco Systems, Inc. (U.S.)

- Check Point Software Technologies Ltd. (Israel)

- Zscaler, Inc. (U.S.)

- Cloudflare, Inc. (U.S.)

- Netskope, Inc. (U.S.)

- Akamai Technologies, Inc. (U.S.)

- Broadcom Inc. (Estados Unidos)

- Forcepoint LLC (U.S.)

- Lookout, Inc. (U.S.)

- Versa Networks, Inc. (U.S.)

- Cato Networks Ltd. (Israel)

- iboss, Inc. (U.S.)

- Sophos Ltd. (Reino Unido)

- F5, Inc. (U.S.)

- Juniper Networks, Inc. (U.S.)

- Infoblox Inc. (U.S.)

- Open Systems AG (Suiza)

- Menlo Security, Inc. (U.S.)

Últimas novedades en el mercado de seguridad Edge

- En septiembre de 2025, Palo Alto Networks introdujo Prisma SASE 4.0, añadiendo protección del navegador impulsado por AI, mejor clasificación de datos y avanzada seguridad de aplicaciones privadas para defender contra amenazas cada vez más sofisticadas basadas en la web. La liberación amplió aún más las capacidades de acceso seguro de la empresa (SASE) y la seguridad empresarial fortalecida para las organizaciones primera en la nube

- En abril de 2025, Palo Alto Networks anunció importantes mejoras en su plataforma de Prisma SASE, incluyendo el lanzamiento de Prisma Access Browser 2.0, Endpoint Data Loss Prevention (DLP), y la ampliación de la presencia en la nube con infraestructura de nube de oráculo (OCI). Las nuevas capacidades refuerzan la seguridad basada en el navegador, protegen el uso de aplicaciones de IA y mejoran el acceso seguro para la fuerza de trabajo híbrida, reforzando el liderazgo de la empresa en seguridad de bordes suministrados por la nube

- En octubre de 2022, Zscaler lanzó nuevas capacidades de protección de datos de configuración cero para su plataforma de intercambio de datos cero, permitiendo a las organizaciones acelerar el despliegue de la prevención de la pérdida de datos (DLP) simplificando la seguridad de los datos en aplicaciones de la nube, puntos finales y entornos BYOD. La innovación fortaleció la seguridad empresarial mediante la protección automatizada de datos nativos en la nube

- En agosto de 2022, Zscaler anunció que el acceso a Internet zscaler (ZIA) logró la alta autorización de FedRAMP, convirtiéndose en el primer límite de acceso seguro (SASE) Conexiones de Internet (TIC) 3.0 para recibir el más alto nivel de autorización del gobierno estadounidense. Este hito amplió las oportunidades de adopción para la seguridad de cero fideicomiso en los organismos federales y la infraestructura crítica

- En marzo de 2022, Zscaler dio a conocer las innovaciones de la primera línea de servicios de seguridad de la industria (SSE) para su intercambio de confianza cero, introduciendo capacidades avanzadas de acceso a la red de confianza cero (ZTNA), incluyendo protección de aplicaciones privadas, tecnología de engaño integrada y acceso remoto privilegiado. Estas mejoras ayudaron a las empresas a sustituir las VPN y los cortafuegos heredados, al tiempo que reforzaron la seguridad en el borde de la red

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.