Global Electronic Materials And Chemicals Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

71.89 Billion

USD

116.32 Billion

2024

2032

USD

71.89 Billion

USD

116.32 Billion

2024

2032

| 2025 –2032 | |

| USD 71.89 Billion | |

| USD 116.32 Billion | |

| % | |

|

Segmentación del mercado global de materiales electrónicos y productos químicos, por producto (sólidos, líquidos y gaseosos), aplicación (semiconductores y circuitos integrados, placas de circuito impreso (PCB), discos de memoria, acabado general de metales y otros), tipo (productos químicos y materiales), uso final (semiconductores y circuitos integrados, y placas de circuito impreso): tendencias de la industria y pronóstico hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de materiales electrónicos y productos químicos?

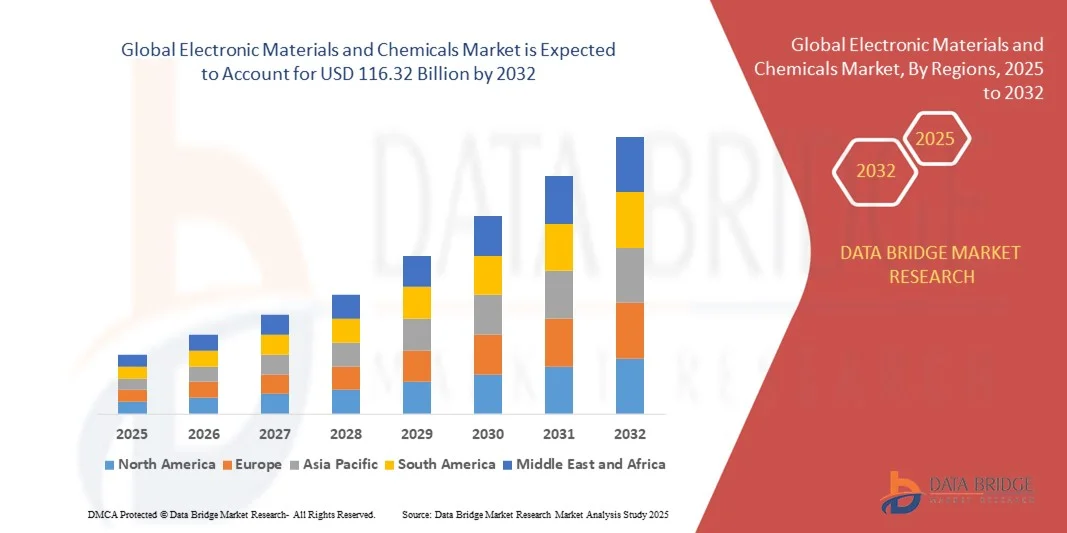

- El tamaño del mercado global de materiales electrónicos y productos químicos se valoró en USD 71.89 mil millones en 2024 y se espera que alcance los USD 116.32 mil millones para 2032 , con una CAGR del 6,20% durante el período de pronóstico.

- La creciente demanda de productos electrónicos de consumo en todo el mundo, el establecimiento y desarrollo de empresas corporativas, el aumento de la investigación y el desarrollo en el sector de los semiconductores, la creciente demanda de dispositivos electrónicos como circuitos integrados, diodos, transistores y otras aplicaciones de alto voltaje, los crecientes niveles de ingresos disponibles, los mejores estándares de vida y la disminución de los precios de los equipos son algunos de los factores principales e importantes que probablemente aumentarán el crecimiento del mercado de materiales electrónicos y productos químicos.

¿Cuáles son las principales conclusiones del mercado de materiales electrónicos y productos químicos?

- Introducción de tecnología innovadora para optimizar el rendimiento junto con la adopción de tecnología avanzada como Internet de las cosas e inteligencia artificial, que contribuirá aún más generando inmensas oportunidades que conducirán al crecimiento del mercado de materiales electrónicos y productos químicos en el marco de tiempo proyectado mencionado anteriormente.

- El rápido declive en el uso de tecnologías antiguas, junto con las estrictas regulaciones ambientales y de salud con respecto a ciertos productos químicos y materiales, que probablemente actúen como factores de restricción del mercado para el crecimiento de los materiales y productos químicos electrónicos.

- En 2024, Asia-Pacífico dominó el mercado de materiales electrónicos y productos químicos con la mayor participación en los ingresos del 41,69 %, impulsada por la rápida industrialización, la expansión de la fabricación de productos electrónicos y la creciente demanda de semiconductores y materiales avanzados.

- Se prevé que el mercado de América del Norte crezca a la CAGR más rápida del 11,8 % durante el período 2025-2032, impulsado por el aumento de las inversiones en la fabricación de semiconductores y PCB, la creciente demanda de productos electrónicos de consumo de alta tecnología y la integración de materiales avanzados en aplicaciones automotrices e industriales.

- El segmento de cerrojos dominó el mercado de materiales electrónicos y productos químicos con una participación de mercado del 43,2 % en 2024, impulsado por su reputación establecida de seguridad y facilidad de adaptación a configuraciones de puertas existentes.

Alcance del informe y segmentación del mercado de materiales electrónicos y productos químicos

|

Atributos |

Materiales electrónicos y productos químicos: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de materiales electrónicos y productos químicos?

Materiales funcionales avanzados con integración sostenible

- Una tendencia significativa y en auge en el mercado global de materiales electrónicos y productos químicos es el creciente énfasis en materiales funcionales que combinan rendimiento y sostenibilidad. Las empresas desarrollan cada vez más materiales ecológicos de alto rendimiento para semiconductores, pantallas y electrónica avanzada, atendiendo tanto al cumplimiento normativo como a la demanda de productos responsables con el medio ambiente por parte de los consumidores.

- Por ejemplo, DuPont introdujo sus fotopolímeros de origen biológico para electrónica flexible, lo que permite una producción respetuosa con el medio ambiente y mantiene una alta estabilidad térmica y mecánica. De igual manera, Air Products and Chemicals se centra en soluciones de gas avanzadas para la fabricación de semiconductores que reducen las emisiones y el consumo de energía, lo que refleja un impulso hacia una fabricación más ecológica.

- La integración de prácticas sostenibles con materiales avanzados permite una mayor eficiencia de los dispositivos, una mayor vida útil del producto y un menor impacto ambiental. Las formulaciones innovadoras en productos químicos electrónicos, fotorresistencias y materiales de deposición ayudan a los fabricantes a cumplir con los estrictos requisitos de los nodos semiconductores de próxima generación.

- Empresas como BASF SE y Linde están desarrollando plataformas de optimización de materiales impulsadas por IA para diseñar productos químicos electrónicos de alto rendimiento con menor huella de carbono, confiabilidad predictiva y mejor rendimiento.

- Esta tendencia hacia la combinación de sostenibilidad y rendimiento está transformando los estándares de la industria e impulsando a los actores del mercado a innovar más allá de las formulaciones químicas convencionales. En consecuencia, la demanda de materiales que mejoren la funcionalidad y minimicen el impacto ecológico está aumentando en los sectores de fabricación de semiconductores, pantallas y electrónica.

¿Cuáles son los impulsores clave del mercado de materiales electrónicos y productos químicos?

- La creciente demanda de dispositivos electrónicos miniaturizados y de alto rendimiento es un importante impulsor de los materiales y productos químicos electrónicos avanzados. A medida que los dispositivos se vuelven más pequeños y complejos, los fabricantes requieren materiales precisos y de alta pureza para mantener la fiabilidad y el rendimiento.

- Por ejemplo, en 2024, Shin-Etsu Chemical lanzó materiales de silano y silicio de ultraalta pureza para obleas de semiconductores, lo que permite geometrías de transistores más pequeñas y un mayor rendimiento de los chips. Estas innovaciones de productos están impulsando la expansión del mercado.

- La rápida adopción de tecnologías emergentes, como el 5G, el IoT, los chips de IA y los vehículos eléctricos, está generando una demanda sustancial de materiales especializados, como fotopolímeros, gases especiales y productos químicos conductores. Estas aplicaciones requieren materiales con propiedades eléctricas, térmicas y mecánicas excepcionales.

- Además, las estrictas regulaciones ambientales y la creciente conciencia de la sostenibilidad están impulsando a las empresas a desarrollar productos químicos electrónicos ecológicos, que sean biodegradables, bajos en COV o energéticamente eficientes durante la producción.

- La inversión en I+D y la integración de herramientas de simulación e IA para el diseño de materiales están permitiendo ciclos de desarrollo de productos más rápidos, optimización de costos y mayor confiabilidad, lo que impulsa aún más la adopción de materiales electrónicos y productos químicos avanzados a nivel mundial.

¿Qué factor está desafiando el crecimiento del mercado de materiales electrónicos y productos químicos?

- El alto costo de los materiales electrónicos y químicos avanzados representa una barrera importante para la expansión del mercado, especialmente para fabricantes emergentes y aplicaciones sensibles al costo. Materiales como gases de ultraalta pureza, fotorresistencias especiales y polímeros de ingeniería suelen requerir una inversión de capital significativa en producción y control de calidad.

- Por ejemplo, las fábricas de semiconductores pequeñas y medianas pueden retrasar la adopción de productos químicos de primera calidad debido a limitaciones presupuestarias, lo que ralentizaría la penetración general en el mercado.

- Además, los complejos requisitos de cumplimiento normativo y de seguridad ambiental pueden aumentar los costos de producción y el tiempo de comercialización, lo que limita la flexibilidad de los fabricantes.

- La volatilidad de la cadena de suministro, en particular para elementos raros y precursores de alta pureza, presenta desafíos adicionales. La escasez de materias primas o las interrupciones del transporte pueden retrasar los plazos de producción y elevar los precios.

- Superar estos desafíos mediante estrategias de optimización de costos, abastecimiento estratégico y el desarrollo de materiales de alto rendimiento y asequibles será fundamental para un crecimiento sostenido. Las empresas también están invirtiendo en cadenas de suministro locales, reciclaje y eficiencia de procesos para reducir la dependencia de recursos escasos y gestionar los costos eficazmente.

¿Cómo está segmentado el mercado de materiales electrónicos y productos químicos?

El mercado está segmentado según el producto, el tipo, el uso final y la aplicación.

- Por producto

Según el producto, el mercado de materiales electrónicos y productos químicos se segmenta en sólidos, líquidos y gaseosos. El segmento de líquidos dominó el mercado con la mayor participación en los ingresos, un 45.6%, en 2024, impulsado por su uso generalizado en la fabricación de semiconductores, placas de circuitos impresos (PCB) y procesos de acabado de metales. Los líquidos, como los disolventes especiales, los reactivos de grabado y los precursores químicos, ofrecen un control preciso sobre los procesos de deposición, grabado y limpieza, lo que los hace esenciales para la fabricación de productos electrónicos de alto rendimiento. El segmento se beneficia de la creciente demanda de dispositivos miniaturizados, que requieren un procesamiento químico controlado y de alta pureza

Se prevé que el segmento de productos gaseosos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,1 %, entre 2025 y 2032, impulsada por la creciente adopción de tecnologías avanzadas de semiconductores y dispositivos MEMS que utilizan gases especiales para procesos de grabado, dopaje y deposición. El creciente enfoque en la fabricación de precisión y el cumplimiento normativo ambiental impulsa aún más el crecimiento de los productos gaseosos en la industria.

- Por aplicación

Según su aplicación, el mercado se segmenta en semiconductores y circuitos integrados (CI), placas de circuito impreso (PCB), discos de memoria, acabado de metales en general, entre otros. El segmento de semiconductores y CI dominó el mercado con una participación del 48,3 % en 2024, impulsado por el crecimiento exponencial de la electrónica, el 5G, los chips de IA y los dispositivos del IoT, que requieren materiales de alta precisión para su fabricación. La alta demanda de chips miniaturizados y de alto rendimiento, sumada a la necesidad de una producción sin defectos, ha impulsado la adopción de productos químicos y materiales avanzados en la fabricación de semiconductores.

Se prevé que el segmento de placas de circuito impreso (PCB) registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,5 %, entre 2025 y 2032, impulsada por la expansión de la fabricación de productos electrónicos en Asia-Pacífico y la creciente demanda de PCB compactas multicapa para aplicaciones de electrónica de consumo, automotrices e industriales. La creciente adopción de PCB en dispositivos avanzados del IoT y dispositivos electrónicos portátiles está impulsando el crecimiento del segmento.

- Por tipo

Según el tipo, el mercado se segmenta en productos químicos y materiales. El segmento de productos químicos dominó el mercado con una participación del 52.7 % en 2024, impulsado por su papel fundamental en los procesos de grabado, limpieza, deposición y tratamiento de superficies para obleas de semiconductores, PCB y dispositivos de memoria. Los productos químicos especializados proporcionan alta precisión, pureza y fiabilidad, lo que los hace indispensables para la electrónica de alto rendimiento

Se prevé que el segmento de materiales registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,8 %, entre 2025 y 2032, impulsada por la creciente adopción de materiales novedosos como fotorresistencias avanzadas, capas dieléctricas y polímeros conductores. Las innovaciones en materiales que mejoran la eficiencia, la estabilidad térmica y la miniaturización de los dispositivos contribuyen significativamente al crecimiento del segmento, especialmente en aplicaciones de semiconductores y circuitos integrados de alta gama.

- Por uso final

Según el uso final, el mercado se segmenta en semiconductores y circuitos integrados, y placas de circuito impreso. El segmento de semiconductores y circuitos integrados dominó el mercado con una participación en los ingresos del 55.1 % en 2024, atribuida a la creciente demanda mundial de chips de alto rendimiento, dispositivos de memoria y circuitos integrados lógicos en los sectores de la electrónica, la automoción y la industria. Los productos químicos y materiales avanzados son fundamentales para los procesos de fabricación, dopaje y empaquetado de obleas, lo que impulsa su adopción en la fabricación de semiconductores

Se proyecta que el segmento de placas de circuito impreso (PCB) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,3 %, entre 2025 y 2032, gracias al aumento de la producción de PCB multicapa y flexibles en electrónica de consumo, telecomunicaciones y aplicaciones automotrices. La creciente tendencia hacia la electrónica compacta y de alta densidad impulsa aún más la rápida expansión del segmento.

¿Qué región posee la mayor participación en el mercado de materiales electrónicos y productos químicos?

- En 2024, Asia-Pacífico dominó el mercado de materiales electrónicos y productos químicos con la mayor participación en los ingresos del 41,69 %, impulsada por la rápida industrialización, la expansión de la fabricación de productos electrónicos y la creciente demanda de semiconductores y materiales avanzados.

- Los consumidores y fabricantes de la región valoran la disponibilidad de materiales y productos químicos rentables y de alta calidad, que son cruciales para la fabricación de semiconductores, placas de circuitos impresos (PCB) y otras aplicaciones electrónicas.

- Esta adopción generalizada se ve respaldada además por la presencia de fabricantes líderes de productos electrónicos, iniciativas gubernamentales que promueven el avance tecnológico y el enfoque creciente en la innovación de alta tecnología, estableciendo a Asia-Pacífico como el centro principal de materiales electrónicos y productos químicos.

Análisis del mercado de materiales electrónicos y productos químicos de China

El mercado chino capturó la mayor participación en los ingresos, con un 42%, en 2024 en Asia-Pacífico, impulsado por la rápida urbanización del país, el crecimiento de la clase media y la alta adopción de dispositivos electrónicos avanzados. La sólida capacidad de fabricación nacional y el apoyo gubernamental a la fabricación inteligente y el desarrollo de semiconductores impulsan la expansión del mercado. El impulso hacia las ciudades inteligentes y la integración de materiales de alto rendimiento en la electrónica de consumo, la maquinaria industrial y la electrónica automotriz refuerzan aún más el dominio de China en el mercado.

Análisis del mercado japonés de materiales electrónicos y productos químicos

El mercado japonés está cobrando impulso gracias a su base industrial de alta tecnología, su énfasis en la investigación y el desarrollo, y la demanda de componentes electrónicos de precisión. La adopción de materiales y productos químicos electrónicos se ve impulsada por la proliferación de fábricas de semiconductores, dispositivos conectados y sistemas de automatización industrial. Además, la apuesta de Japón por la sostenibilidad y los procesos de producción ecológicos fomenta el uso de materiales y productos químicos avanzados y de alta calidad.

Perspectivas del mercado de materiales electrónicos y productos químicos de la India

India está experimentando un crecimiento significativo en el mercado de materiales electrónicos y productos químicos gracias al aumento de la fabricación de productos electrónicos, iniciativas gubernamentales como "Make in India" y la creciente inversión extranjera en fábricas de semiconductores. Los sectores de la electrónica de consumo y la automoción, en rápida expansión, están impulsando la demanda de materiales de alto rendimiento, lo que contribuye a la fortaleza general del mercado de la región.

¿Cuál es la región de mayor crecimiento en el mercado de materiales electrónicos y productos químicos?

Se prevé que el mercado norteamericano crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8 %, durante el período 2025-2032, impulsado por el aumento de las inversiones en la fabricación de semiconductores y PCB, la creciente demanda de electrónica de consumo de alta tecnología y la integración de materiales avanzados en aplicaciones automotrices e industriales. El fuerte enfoque de la región en la innovación, la I+D y la adopción de tecnologías de vanguardia está acelerando el crecimiento del mercado.

Perspectivas del mercado de materiales electrónicos y productos químicos de EE. UU.

El mercado estadounidense captó la mayor participación en los ingresos de Norteamérica, con un 81%, en 2024, impulsado por la rápida adopción de tecnología, la sólida fabricación de semiconductores y la creciente demanda de componentes electrónicos de alto rendimiento. La proliferación de dispositivos inteligentes, la electrónica automotriz y la automatización industrial impulsan la demanda de materiales y productos químicos avanzados. Además, las políticas gubernamentales favorables, la inversión en investigación y la presencia de empresas líderes mundiales en productos químicos y materiales contribuyen a la rápida expansión del mercado norteamericano.

Perspectivas del mercado de materiales electrónicos y productos químicos de Canadá

Canadá también está experimentando un sólido crecimiento en el mercado de materiales electrónicos y productos químicos, impulsado por la fabricación de productos electrónicos, la innovación tecnológica y la demanda de materiales de precisión para aplicaciones industriales y de semiconductores. Los incentivos gubernamentales para la I+D y las prácticas de producción sostenibles están impulsando aún más la adopción en el mercado, consolidando la posición de América del Norte como la región de mayor crecimiento.

¿Cuáles son las principales empresas del mercado de materiales electrónicos y productos químicos?

La industria de materiales electrónicos y productos químicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Linde plc (Reino Unido)

- Air Products and Chemicals, Inc. (EE. UU.)

- EI DuPont de Nemours and Company (EE. UU.)

- BASF SE (Alemania)

- Solvay SA (Bélgica)

- Showa Denko Materials Co., Ltd. (Japón)

- Air Liquide (Francia)

- Shin‑Etsu Chemical Co., Ltd. (Japón)

- Covestro AG (Alemania)

- Industrias SONGWON (Corea del Sur)

- Honshu Chemical Industry Co., Ltd. (Japón)

- MITSUI CHEMICALS AMERICA, INC. (EE. UU.)

- Siltronic AG (Alemania)

- Parker Hannifin Corporation (EE. UU.)

- Freiberger Compound Materials GmbH (Alemania)

- Okmetic (Finlandia)

- GlobalWafers (Taiwán)

- SUMCO Corporation (Japón)

- Bayer AG (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de materiales electrónicos y productos químicos?

- En agosto de 2024, JSR Corporation anunció la adquisición de todas las acciones de Yamanaka Hutech Corporation, convirtiendo a YHC en una subsidiaria de propiedad absoluta, lo que marca un movimiento estratégico para expandir la cartera de materiales semiconductores de JSR, particularmente en tecnologías de formación de películas, y mejorar la eficiencia de su cadena de suministro y el valor del cliente en el sector de semiconductores en rápida evolución.

- En mayo de 2024, Air Liquide anunció la expansión de su Centro de materiales avanzados en Sejong, Corea del Sur, con una nueva planta de producción de diborano, aprovechando tecnologías analíticas y digitales avanzadas para ofrecer diborano de alta calidad para la fabricación de semiconductores, fortaleciendo así el ecosistema de semiconductores de Corea y apoyando la producción localizada de materiales críticos.

- En abril de 2023, Resonac Corporation reveló planes para aumentar la producción de su "Dicing Die Bonding Film" en la planta de Goi en la ciudad de Kamisu, Japón, en un 60% para satisfacer la creciente demanda del adhesivo dos en uno utilizado como cinta de corte y película de unión de matrices, con operaciones programadas para comenzar en 2026, lo que refleja el compromiso de la empresa con la innovación en el empaquetado de semiconductores.

- En enero de 2023, Linde adquirió nexAir, LLC, un distribuidor independiente de gas envasado en los EE. UU., expandiendo su negocio y presencia en el sudeste, luego de una participación minoritaria previa que mantenía desde 2012, con nexAir reportando ventas de aproximadamente USD 400 millones en 2022, consolidando aún más la presencia de Linde en el mercado de distribución de gas de EE. UU.

- En diciembre de 2022, FUJIFILM Corporation anunció la construcción de una nueva planta de fabricación de materiales semiconductores en Corea del Sur, centrada en la producción de materiales de filtro de color de alta calidad para sensores de imagen, utilizando tecnologías avanzadas de fabricación y evaluación, y se espera que entre en funcionamiento en la primavera de 2024, mejorando las capacidades de FUJIFILM en la producción de materiales semiconductores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.