Global Electronic Warfare Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

22.66 Billion

USD

31.28 Billion

2025

2033

USD

22.66 Billion

USD

31.28 Billion

2025

2033

| 2026 –2033 | |

| USD 22.66 Billion | |

| USD 31.28 Billion | |

| % | |

|

Segmentación del mercado global de guerra electrónica por plataforma (aérea, terrestre, naval y espacial), capacidad (soporte electrónico, ataque electrónico y protección electrónica), producto (equipo y soporte operativo), uso final (OEM y actualización): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de la guerra electrónica

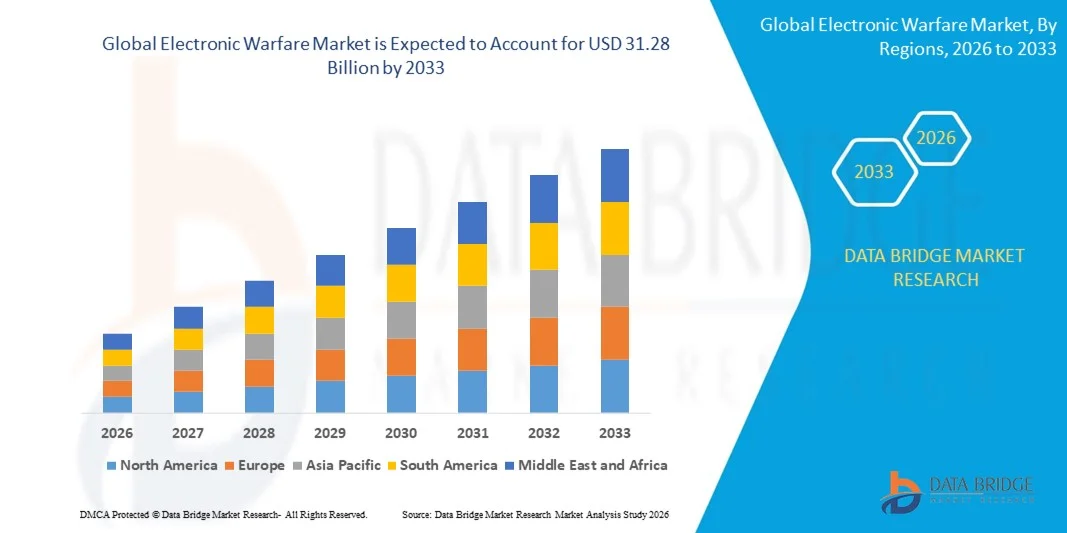

- El tamaño del mercado global de guerra electrónica se valoró en USD 22,66 mil millones en 2025 y se espera que alcance los USD 31,28 mil millones para 2033 , con una CAGR del 4,11% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de sistemas de defensa avanzados, el aumento de los programas de modernización militar y la creciente adopción de tecnologías de contramedidas y ataques electrónicos.

- Además, las tensiones geopolíticas y la necesidad de una mayor conciencia de la situación en el campo de batalla están impulsando las inversiones en soluciones de guerra electrónica.

Análisis del mercado de la guerra electrónica

- El mercado está siendo testigo de importantes avances tecnológicos, incluidos sistemas de guerra electrónica impulsados por IA, componentes miniaturizados y plataformas de defensa integradas.

- La creciente colaboración entre contratistas de defensa y gobiernos está fomentando la innovación y el desarrollo de capacidades de guerra electrónica de próxima generación.

- América del Norte dominó el mercado de guerra electrónica con la mayor participación en los ingresos del 36,75 % en 2025, impulsada por el aumento de los programas de modernización de la defensa, las inversiones militares estratégicas y la alta adopción de sistemas avanzados de guerra electrónica.

- Se espera que la región Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de guerra electrónica , impulsada por el aumento de los presupuestos de defensa, la modernización de las plataformas militares y la creciente adopción de tecnologías avanzadas de guerra electrónica en países clave como China, Japón e India.

- El segmento aerotransportado registró la mayor cuota de mercado en 2025, impulsado por la amplia integración de sistemas de guerra electrónica (EW) en aviones de combate, aviones de transporte y drones para la detección de amenazas, ataques electrónicos e inteligencia de señales. Las soluciones de EW aerotransportadas ofrecen alta movilidad, conocimiento de la situación en tiempo real y soporte operativo multidominio, lo que las convierte en la opción preferida de las fuerzas militares a nivel mundial.

Alcance del informe y segmentación del mercado de guerra electrónica

|

Atributos |

Perspectivas clave del mercado de la guerra electrónica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de la guerra electrónica

Creciente demanda de sistemas avanzados de defensa y contramedidas

- El creciente enfoque en la modernización de las capacidades militares está configurando significativamente el mercado de la guerra electrónica, ya que las organizaciones de defensa priorizan cada vez más los sistemas que ofrecen una mejor detección de amenazas, conocimiento de la situación y capacidades de ataque electrónico. Los sistemas avanzados de guerra electrónica (EW) están ganando terreno gracias a su capacidad para proteger activos, interrumpir las comunicaciones adversarias y mejorar la efectividad en el campo de batalla, lo que fortalece su adopción en las plataformas de defensa aérea, terrestre y naval.

- La creciente conciencia sobre la seguridad nacional, las ciberamenazas y los conflictos regionales ha acelerado la demanda de soluciones de guerra electrónica en los sectores de defensa y aeroespacial. Gobiernos y agencias militares invierten activamente en sistemas avanzados de radar, interferencias y vigilancia electrónica, lo que impulsa la colaboración entre contratistas de defensa y proveedores de tecnología para desarrollar soluciones de última generación.

- Las tendencias de modernización tecnológica influyen en las decisiones de adquisición, y las fuerzas armadas priorizan los sistemas de guerra electrónica basados en IA, las operaciones centradas en la red y las plataformas integradas de ataque y protección electrónica. Estos factores ayudan a los países a mejorar su preparación para la defensa, a la vez que impulsan la adopción de capacidades de guerra electrónica interoperables y multidominio.

- Por ejemplo, en 2024, Lockheed Martin en EE. UU. y Rheinmetall en Alemania ampliaron sus carteras de productos de guerra electrónica con la introducción de soluciones de interferencia de radar y contramedidas electrónicas basadas en IA para plataformas aéreas y navales. Estos lanzamientos respondieron a las crecientes necesidades de modernización de la defensa global, con despliegues en flotas militares, ejercicios de entrenamiento y colaboraciones internacionales.

- Si bien la demanda de sistemas de guerra electrónica está en aumento, la expansión sostenida del mercado depende de la I+D continua, las capacidades de integración avanzadas y el mantenimiento de la fiabilidad operativa en escenarios de combate complejos. Los fabricantes también se centran en mejorar la escalabilidad y la interoperabilidad, y en desarrollar soluciones innovadoras que equilibren coste, eficiencia y superioridad tecnológica para una adopción más amplia.

Dinámica del mercado de la guerra electrónica

Conductor

Creciente demanda de capacidades avanzadas de defensa y contramedidas electrónicas

- El aumento de las inversiones en modernización de la defensa y programas de seguridad nacional es un importante impulsor del mercado de la guerra electrónica. Los gobiernos adquieren cada vez más sistemas que ofrecen capacidades de ataque, protección y apoyo electrónico para mejorar la eficacia operativa y la ventaja estratégica.

- La expansión de las aplicaciones en defensa aérea, operaciones navales y vigilancia del campo de batalla está impulsando el crecimiento del mercado. Los sistemas de guerra electrónica (EW) ayudan a detectar, interrumpir y neutralizar amenazas, manteniendo la comunicación y el conocimiento de la situación, lo que permite a las fuerzas armadas responder a escenarios de combate en constante evolución.

- Los contratistas de defensa promueven activamente las soluciones de guerra electrónica mediante demostraciones tecnológicas, exposiciones internacionales de defensa y alianzas estratégicas. Estos esfuerzos se ven respaldados por el aumento de los presupuestos de defensa, los conflictos regionales y la creciente necesidad de soluciones integradas basadas en IA para proteger los activos y al personal.

- Por ejemplo, en 2023, Northrop Grumman en EE. UU. y Thales en Francia informaron una mayor incorporación de capacidades de guerra electrónica basadas en IA en sistemas aeronáuticos y navales. Esta expansión se produjo tras el aumento de las preocupaciones sobre seguridad global y los programas de modernización, lo que impulsó la repetición de adquisiciones y la firma de contratos estratégicos a largo plazo.

- Si bien las crecientes tendencias de modernización de la defensa y mitigación de amenazas electrónicas impulsan el crecimiento, una adopción más amplia depende de la optimización de costos, las aprobaciones regulatorias y la integración avanzada con las plataformas militares existentes. La inversión en IA, procesamiento de señales y diseño de sistemas interoperables será crucial para satisfacer la demanda global y mantener la ventaja competitiva.

Restricción/Desafío

Costos elevados y requisitos de integración complejos

- El costo relativamente alto de los sistemas de guerra electrónica, en comparación con las tecnologías de defensa convencionales, sigue siendo un desafío clave, lo que limita su adopción entre las fuerzas armadas con presupuestos limitados. La costosa I+D, los componentes avanzados y la capacitación especializada contribuyen a los elevados costos del programa.

- La complejidad operativa y los desafíos de integración también limitan el crecimiento del mercado, ya que los sistemas de guerra electrónica deben ser compatibles con múltiples plataformas, redes de comunicaciones y equipos heredados. Esto requiere experiencia especializada y pruebas exhaustivas para garantizar la fiabilidad y la eficacia en situaciones reales.

- Los problemas de la cadena de suministro y la dependencia tecnológica impactan la expansión del mercado, ya que los componentes a menudo requieren obtenerse de proveedores de defensa certificados con estrictos estándares de cumplimiento. Las complejidades logísticas y de mantenimiento incrementan los costos operativos y los plazos de implementación.

- Por ejemplo, en 2024, las agencias de defensa del Sudeste Asiático y Latinoamérica informaron una adopción más lenta de plataformas avanzadas de guerra electrónica debido a limitaciones presupuestarias, complejos requisitos de integración de sistemas y falta de personal capacitado. Estos factores impulsaron planes de adquisición por fases y un despliegue selectivo en unidades clave.

- Superar estos desafíos requerirá una producción rentable, marcos de integración robustos y programas de capacitación específicos para los operadores militares. La colaboración con gobiernos, integradores de defensa y proveedores de tecnología puede ayudar a impulsar el potencial de crecimiento a largo plazo. Además, el desarrollo de soluciones de guerra electrónica modulares, escalables e interoperables será esencial para su adopción generalizada.

Alcance del mercado de la guerra electrónica

El mercado está segmentado en función de la plataforma, la capacidad, el producto y el uso final.

- Por plataforma

Según la plataforma, el mercado de guerra electrónica se segmenta en aerotransportado, terrestre, naval y espacial. El segmento aerotransportado obtuvo la mayor cuota de mercado en 2025, impulsado por la amplia integración de sistemas de guerra electrónica en aviones de combate, aviones de transporte y drones para la detección de amenazas, ataques electrónicos e inteligencia de señales. Las soluciones de guerra electrónica aerotransportadas ofrecen alta movilidad, conocimiento de la situación en tiempo real y soporte operativo multidominio, lo que las convierte en la opción preferida de las fuerzas militares a nivel mundial.

Se prevé que el segmento naval experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente despliegue de sistemas de guerra electrónica en buques de guerra, submarinos y buques de patrulla. Las plataformas navales de guerra electrónica están cobrando impulso debido a la creciente necesidad de protección contra amenazas marítimas, comunicaciones seguras y capacidades de contramedidas electrónicas, lo que mejora la seguridad operativa y la defensa estratégica en las flotas navales globales.

- Por capacidad

En función de su capacidad, el mercado se segmenta en soporte electrónico, ataque electrónico y protección electrónica. El segmento de soporte electrónico tuvo la mayor participación en 2025, debido a la creciente demanda de sistemas de detección de amenazas, alertas de radar e inteligencia de señales que mejoran el conocimiento de la situación y la toma de decisiones durante las operaciones militares.

Se espera que el segmento de ataque electrónico registre el crecimiento más rápido entre 2026 y 2033, impulsado por las crecientes inversiones en interferencias, engaños y tecnologías de guerra electrónica ofensiva que pueden interrumpir las comunicaciones y los sistemas de radar del enemigo, proporcionando una ventaja táctica en la guerra moderna.

- Por producto

Según el producto, el mercado se segmenta en equipos y soporte operativo. El segmento de equipos tuvo la mayor participación de mercado en 2025, impulsado por la creciente demanda de hardware de guerra electrónica, como inhibidores, receptores y sistemas integrados de inteligencia de señales para plataformas aéreas, terrestres y navales.

Se proyecta que el segmento de apoyo operativo experimentará la tasa de crecimiento más rápida durante 2026-2033, impulsado por la adopción de software, capacitación y servicios de simulación que mejoran el rendimiento del sistema, optimizan las estrategias de implementación y brindan preparación para las misiones en todas las fuerzas de defensa.

- Por uso final

Según el uso final, el mercado se segmenta en OEM y modernización. El segmento OEM tuvo la mayor participación en 2025, impulsado por la producción de sistemas de guerra electrónica integrados en nuevas plataformas militares y equipos de defensa avanzados.

Se espera que el segmento de actualización experimente el crecimiento más rápido entre 2026 y 2033, debido a las iniciativas de modernización de los activos militares existentes y la necesidad de equipar los sistemas heredados con capacidades avanzadas de guerra electrónica para satisfacer los requisitos operativos cambiantes.

Análisis regional del mercado de guerra electrónica

- América del Norte dominó el mercado de guerra electrónica con la mayor participación en los ingresos del 36,75 % en 2025, impulsada por el aumento de los programas de modernización de la defensa, las inversiones militares estratégicas y la alta adopción de sistemas avanzados de guerra electrónica.

- Las organizaciones de defensa de la región valoran enormemente la conciencia situacional mejorada, la detección de amenazas y las capacidades de contramedidas electrónicas que ofrecen los sistemas de guerra electrónica en plataformas aéreas, terrestres y navales.

- Esta adopción generalizada se ve respaldada además por los altos presupuestos de defensa, la infraestructura avanzada y la creciente necesidad de preparación operativa en múltiples dominios, lo que establece las soluciones de guerra electrónica como una opción preferida para las fuerzas militares.

Perspectiva del mercado de guerra electrónica de EE. UU.

El mercado estadounidense de guerra electrónica captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por la rápida adopción de plataformas de guerra electrónica aerotransportadas y navales y el aumento de las inversiones en sistemas de detección e inhibición de amenazas basados en IA. Las organizaciones militares están priorizando soluciones avanzadas de guerra electrónica para mejorar la eficiencia operativa, la seguridad de las comunicaciones y las capacidades de ataque electrónico. La creciente integración de los sistemas de guerra electrónica con aeronaves, buques y vehículos terrestres de nueva generación está contribuyendo significativamente a la expansión del mercado.

Perspectivas del mercado europeo de guerra electrónica

Se prevé que el mercado europeo de guerra electrónica experimente su mayor crecimiento entre 2026 y 2033, impulsado principalmente por las iniciativas de modernización de la defensa, el aumento de las tensiones geopolíticas y las estrictas regulaciones militares. La creciente urbanización, la demanda de plataformas de defensa interoperables y las inversiones en IA y tecnologías de contramedidas electrónicas están impulsando la adopción de la guerra electrónica. La región está experimentando un crecimiento significativo en aplicaciones aéreas, terrestres y navales, con la integración de sistemas de guerra electrónica tanto en nuevas plataformas militares como en programas de modernización.

Perspectivas del mercado de guerra electrónica del Reino Unido

Se prevé que el mercado británico de guerra electrónica experimente su mayor crecimiento entre 2026 y 2033, impulsado por el aumento del gasto en defensa, la modernización de los sistemas heredados y la demanda de capacidades avanzadas de ataque y protección electrónica. La preocupación por la ciberseguridad y la preparación para el campo de batalla está animando a las agencias militares a adoptar soluciones de guerra electrónica de última generación. Se espera que la sólida base tecnológica de defensa del Reino Unido, combinada con amplias iniciativas de I+D, siga impulsando el crecimiento del mercado.

Análisis del mercado de guerra electrónica en Alemania

Se prevé que el mercado alemán de guerra electrónica experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente concienciación sobre las ciberamenazas y la demanda de sistemas de guerra electrónica interoperables y tecnológicamente avanzados. La robusta infraestructura de defensa alemana, su enfoque en la innovación y su énfasis en las operaciones multidominio promueven la adopción de soluciones de guerra electrónica, especialmente en plataformas de defensa aérea y naval. La integración con tecnologías de detección de amenazas y contramedidas electrónicas basadas en IA es cada vez más frecuente.

Análisis del mercado de guerra electrónica en Asia-Pacífico

Se prevé que el mercado de guerra electrónica en Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por el aumento de los presupuestos de defensa, los programas de modernización militar y los avances tecnológicos en países como China, Japón e India. El creciente enfoque de la región en la seguridad nacional, sumado a las iniciativas gubernamentales que promueven sistemas de defensa avanzados, está impulsando la adopción de la guerra electrónica. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación de tecnología de defensa, la accesibilidad y el despliegue de soluciones de guerra electrónica se están expandiendo en toda la región.

Análisis del mercado de guerra electrónica en Japón

Se prevé que el mercado japonés de guerra electrónica experimente su mayor crecimiento entre 2026 y 2033 gracias a la infraestructura militar de alta tecnología del país, el aumento de la inversión en defensa y la demanda de capacidades avanzadas de detección de amenazas. Su adopción está impulsada por la modernización de las plataformas de defensa aérea, naval y terrestre, con la integración de sistemas de guerra electrónica en activos militares conectados y autónomos. Además, se espera que el enfoque de Japón en la ciberseguridad y la preparación operativa impulse la demanda de soluciones de guerra electrónica de última generación.

Análisis del mercado de guerra electrónica en China

El mercado chino de guerra electrónica representó la mayor participación en los ingresos de Asia-Pacífico en 2025, gracias a la rápida modernización militar, el aumento del gasto en defensa y la alta adopción de sistemas avanzados de guerra electrónica (EW) aerotransportados, navales y terrestres. China es uno de los mayores mercados para soluciones de EW, con una creciente integración de plataformas de detección de amenazas y contramedidas electrónicas basadas en IA. Las iniciativas gubernamentales para sistemas de defensa inteligentes y la presencia de importantes fabricantes nacionales son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado de la guerra electrónica

La industria de la guerra electrónica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- L3Harris Technologies, Inc. (EE. UU.)

- Compañía Raytheon (EE. UU.)

- Lockheed Martin Corporation (EE. UU.)

- Saab AB (Suecia)

- BAE Systems (Reino Unido)

- Boeing (EE.UU.)

- Northrop Grumman (EE. UU.)

- Cobham (Reino Unido)

- Leonardo SpA (Italia)

- Textron Systems (EE. UU.)

- Elbit Systems Ltd. (Israel)

- General Dynamics Mission Systems, Inc. (EE. UU.)

- IAI (Israel)

- GRUPO THALES (Francia)

- ASELSAN AS (Turquía)

- Teledyne Defense Electronics (EE. UU.)

- HENSOLDT AG (Alemania)

- Grupo de empresas HR Smith (Reino Unido)

- Tata Advanced Systems Limited (India)

- Hindustan Aeronautics Limited (India)

Últimos avances en el mercado mundial de la guerra electrónica

- En agosto de 2025, L3Harris Technologies lanzó un demostrador híbrido VTOL en colaboración con Joby Aviation para albergar cargas útiles de guerra electrónica (EW). Las pruebas de vuelo están previstas para el último trimestre de 2025. La plataforma busca mejorar las capacidades aerotransportadas de EW, optimizar el despliegue rápido de sistemas de interferencia adaptativa y fortalecer la innovación y el liderazgo tecnológico en el mercado global de EW.

- En julio de 2025, L3Harris firmó el primer acuerdo de exportación del EA-37A con Italia para sistemas avanzados de interferencia de distancia. El acuerdo pone de manifiesto la creciente demanda europea de soluciones de guerra electrónica sofisticadas. Amplía la presencia de L3Harris en los mercados internacionales de defensa y refuerza la adopción en Europa de sistemas de ataque electrónico de última generación.

- En abril de 2025, el Grupo EDGE, con sede en los Emiratos Árabes Unidos, expandió sus operaciones en Brasil mediante acuerdos de defensa antidrones y antimisiles. Esta estrategia amplía el alcance de la guerra electrónica en Sudamérica. Fortalece las capacidades de defensa regionales, promueve la adopción de tecnologías avanzadas de protección electrónica y ataque, y fortalece la posición de EDGE en el mercado latinoamericano de guerra electrónica.

- En febrero de 2025, L3Harris se asoció con Shield AI para desarrollar conjuntamente sistemas de guerra electrónica (EW) basados en IA para interferencias adaptativas. La colaboración se centra en la integración de inteligencia artificial en plataformas de EW. Esto mejora la detección de amenazas y la eficiencia operativa, y posiciona a ambas empresas a la vanguardia del desarrollo de tecnología de EW de próxima generación.

- En enero de 2025, Elbit Systems obtuvo un pedido de 80 millones de dólares para modernizar los sistemas de guerra electrónica (EW) del F-16I Sufa con funciones avanzadas de interferencia y apoyo. El contrato mejora la supervivencia de la aeronave, su preparación para las misiones y su eficacia en escenarios operativos complejos. Además, refuerza el liderazgo de Elbit en soluciones de guerra electrónica táctica aerotransportada a nivel mundial.

- En junio de 2023, Elbit Systems obtuvo un contrato con Airbus Helicopters para suministrar sistemas de autodefensa de guerra electrónica (EW) aerotransportados para los helicópteros de transporte CH-53 GS/GE de la Luftwaffe. El contrato incluía receptores de alerta de radar, controladores de EW y sistemas de lanzamiento de contramedidas. Estas mejoras mejoraron la eficiencia operativa, el éxito de las misiones y la presencia de la compañía en los mercados de defensa europeos.

- En marzo de 2023, el Ministerio de Defensa de la India firmó un contrato con Bharat Electronics Limited (BEL) para la adquisición de dos sistemas integrados de guerra electrónica (EW) en el marco del Proyecto Himshakti por 362,2 millones de dólares. Esta iniciativa mejora las capacidades de guerra electrónica de la India, apoya la modernización de los activos militares y fortalece la capacidad nacional de fabricación de EW.

- En abril de 2023, la Fuerza Aérea de los Estados Unidos adjudicó a L3Harris Technologies un contrato de cinco años por 584 millones de dólares. El acuerdo abarca el diseño, la fabricación y la reparación de herramientas y software para proteger a las aeronaves de amenazas electrónicas. Mejora la preparación operativa y la fiabilidad del sistema, y mantiene el liderazgo de L3Harris en soluciones integradas de guerra electrónica defensiva.

- En abril de 2023, la división de Sistemas Rotativos y de Misión de Lockheed Martin firmó un contrato revisado por 63,3 millones de dólares para el Programa de Mejora de la Guerra Electrónica de Superficie (SEWIP) con el Comando de Sistemas Navales de EE. UU. El proyecto incluye la producción de sistemas SEWIP AN/SLQ-32(V)6, que mejoran las capacidades de ataque y protección electrónica en todas las flotas navales.

- En abril de 2023, BAE Systems recibió un contrato de 491 millones de dólares de Lockheed Martin para producir kits de guerra electrónica AN/ASQ-239 para el caza F-35 Bloque 4. El contrato mejora la capacidad de supervivencia de la aeronave, facilita la integración avanzada de guerra electrónica y consolida la posición de BAE como proveedor clave de soluciones de guerra electrónica aerotransportada de última generación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.