Global Emission Control Catalyst Ecc Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

53.59 Billion

USD

97.01 Billion

2024

2032

USD

53.59 Billion

USD

97.01 Billion

2024

2032

| 2025 –2032 | |

| USD 53.59 Billion | |

| USD 97.01 Billion | |

| % | |

|

Segmentación del mercado global de catalizadores de control de emisiones (ECC), por tipo de metal (paladio, platino, rodio y otros), aplicación (fuentes móviles y estacionarias), tipo (DDR4, DDR3, DDR2, DDR y otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de catalizadores de control de emisiones (ECC)

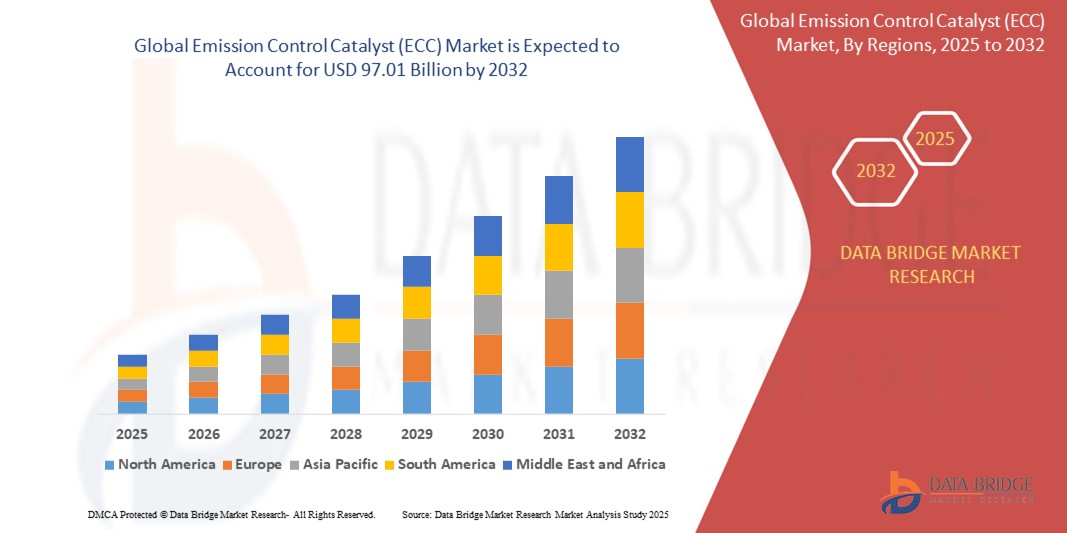

- El tamaño del mercado global de catalizadores de control de emisiones (ECC) se valoró en USD 53,59 mil millones en 2024 y se espera que alcance los USD 97,01 mil millones para 2032 , con una CAGR del 7,70% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a las regulaciones de emisiones cada vez más estrictas en los sectores automotriz e industrial, lo que impulsa la adopción generalizada de catalizadores de control de emisiones para reducir contaminantes nocivos como NOx, CO e hidrocarburos. Los gobiernos de todo el mundo están aplicando normas más estrictas, como Euro 6/7 y China 6, que obligan a los fabricantes a incorporar sistemas de catalizador avanzados en vehículos y equipos estacionarios.

- Además, la creciente conciencia ambiental y los esfuerzos globales de descarbonización están impulsando la inversión en tecnologías más limpias. Estos factores convergentes están acelerando la integración de catalizadores de control de emisiones en fuentes móviles y estacionarias, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de catalizadores de control de emisiones (ECC)

- Los catalizadores de control de emisiones son materiales avanzados que facilitan las reacciones químicas para convertir los gases tóxicos de los gases de escape en sustancias menos nocivas. Ampliamente utilizados en la industria automotriz, la generación de energía y la fabricación de productos químicos, los catalizadores de control de emisiones (ECC) desempeñan un papel fundamental en el cumplimiento de la normativa ambiental y en la minimización del impacto ambiental de los procesos de combustión.

- La creciente demanda de ECC está impulsada principalmente por la creciente industrialización, la expansión de la flota mundial de vehículos y los avances tecnológicos en formulaciones de catalizadores que mejoran la eficiencia y la durabilidad bajo estándares de emisiones cada vez más exigentes.

- América del Norte dominó el mercado de catalizadores de control de emisiones (ECC) en 2024, debido a las estrictas regulaciones de la EPA, una industria automotriz madura y una fuerte demanda de convertidores catalíticos en vehículos a gasolina.

- Se espera que Europa sea la región de más rápido crecimiento en el mercado de catalizadores de control de emisiones (ECC) durante el período de pronóstico debido a las políticas ambientales progresivas de la región y las próximas regulaciones Euro 7 que apuntan a umbrales de emisiones más estrictos.

- El segmento de fuentes móviles dominó el mercado con una cuota de mercado del 68,8 % en 2024, debido al alto volumen de convertidores catalíticos instalados en turismos, vehículos comerciales y motocicletas. Regulaciones como Euro 6, China 6 y Tier 3 en EE. UU. han obligado a los fabricantes de automóviles a integrar ECC avanzados para reducir las emisiones vehiculares, lo que ha impulsado el crecimiento del segmento. La apuesta por un transporte más limpio y la transición a sistemas de propulsión híbridos también aumentan la demanda de soluciones eficaces de control de emisiones.

Alcance del informe y segmentación del mercado de catalizadores de control de emisiones (ECC)

|

Atributos |

Análisis clave del mercado de catalizadores de control de emisiones (ECC) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de catalizadores de control de emisiones (ECC)

Creciente desarrollo de vehículos híbridos y eléctricos

- Una tendencia significativa y en aceleración en el mercado de catalizadores de control de emisiones (ECC) es el rápido desarrollo y adopción de vehículos híbridos y eléctricos (EV), lo que está transformando el panorama de las tecnologías y materiales de control de emisiones.

- Por ejemplo, empresas como Johnson Matthey, BASF y Umicore están invirtiendo fuertemente en I+D para desarrollar catalizadores de control de emisiones avanzados diseñados para sistemas de propulsión híbridos, centrándose en una mayor eficiencia y durabilidad para cumplir con las regulaciones de emisiones en constante evolución.

- El cambio hacia la movilidad híbrida y eléctrica está impulsando la innovación en formulaciones de catalizadores, como la tecnología de nanopartículas y óxidos metálicos de alta eficiencia, para garantizar el cumplimiento de normas de emisiones más estrictas y extender la vida útil del catalizador en vehículos con uso variable del motor.

- Los gobiernos de todo el mundo están imponiendo estrictos objetivos de calidad del aire y reducción de carbono, lo que impulsa la demanda de reducción catalítica selectiva (SCR), catalizadores de tres vías y sistemas de diagnóstico a bordo (OBD) tanto en vehículos nuevos como en proyectos de modernización.

- La colaboración entre los fabricantes de equipos originales (OEM) de automóviles como Toyota, Ford y Volkswagen y los productores de catalizadores está aumentando para desarrollar soluciones que equilibren el rendimiento, la durabilidad y la rentabilidad en medio de la transición hacia la electrificación.

Dinámica del mercado de catalizadores de control de emisiones (ECC)

Conductor

“Industria automotriz en crecimiento”

- La expansión continua de la industria automotriz mundial es un impulsor importante del mercado de ECC, ya que el aumento de la producción y la propiedad de vehículos aumentan directamente la necesidad de soluciones de control de emisiones tanto en los mercados desarrollados como en los emergentes.

- Por ejemplo, el Grupo FAW de China, Tata Motors de la India y Nemak de México están ampliando la fabricación de vehículos, lo que a su vez impulsa la demanda de catalizadores de control de emisiones avanzados para cumplir con los estándares de emisiones locales e internacionales.

- La proliferación de vehículos en todas las aplicaciones (incluidos camiones, autobuses, motocicletas y equipos todoterreno) impulsa la necesidad de sistemas catalizadores sofisticados sujetos a regulaciones ambientales cada vez más estrictas.

- Los fabricantes de automóviles están integrando tecnologías de catalizadores avanzados para cumplir con los requisitos regulatorios, mejorar la calidad del aire y mejorar la sostenibilidad, lo que hace que la tecnología ECC sea fundamental en el diseño de vehículos modernos.

- Se espera que el enfoque del sector en la innovación, la eficiencia y el cumplimiento sostenga una sólida demanda de catalizadores de control de emisiones en los próximos años.

Restricción/Desafío

Alto costo de los materiales catalizadores

- El alto costo de los materiales catalizadores, en particular los metales preciosos como el platino, el paladio y el rodio, representa un desafío importante para el mercado de ECC, afectando los costos de producción y los precios para los usuarios finales.

- Por ejemplo, Johnson Matthey y BASF SE enfrentan fluctuaciones en los precios de los metales preciosos que aumentan los gastos de fabricación, lo que obliga a los fabricantes de equipos originales (OEM) de automóviles a equilibrar la gestión de costos con un estricto cumplimiento de las emisiones.

- La dependencia de materias primas escasas y costosas crea vulnerabilidades en la cadena de suministro, especialmente durante la volatilidad del mercado o las tensiones geopolíticas.

- Los fabricantes están invirtiendo en investigación para desarrollar formulaciones de catalizadores rentables y tecnologías de reciclaje, pero mantener un alto rendimiento al tiempo que se reducen los costos de material sigue siendo una preocupación clave de la industria.

- Para afrontar este desafío se necesitará innovación continua, abastecimiento estratégico y colaboración entre proveedores y fabricantes de automóviles como Toyota y Ford para garantizar la sostenibilidad a largo plazo y la asequibilidad de las tecnologías de catalizadores de control de emisiones.

Alcance del mercado de catalizadores de control de emisiones (ECC)

El mercado está segmentado según el tipo de metal, la aplicación y el tipo.

- Por tipo de metal

Según el tipo de metal, el mercado de ECC se segmenta en paladio, platino, rodio y otros. El segmento de paladio obtuvo la mayor cuota de mercado en 2024 debido a su alta actividad en reacciones de oxidación, especialmente en motores de gasolina. Su alta eficiencia catalítica para convertir contaminantes nocivos como hidrocarburos (HC) y monóxido de carbono (CO) en sustancias menos nocivas impulsa su dominio. Los fabricantes de automóviles prefieren cada vez más el paladio debido a su excelente rendimiento y a su coste relativamente menor en comparación con el platino, especialmente en aplicaciones para vehículos ligeros.

Se proyecta que el segmento del rodio experimentará el mayor crecimiento entre 2025 y 2032, impulsado por su inigualable eficacia en la reducción de las emisiones de óxidos de nitrógeno (NOx). A medida que las regulaciones globales sobre emisiones se vuelven más estrictas, especialmente en EE. UU., Europa y China, el papel crucial del rodio en los convertidores catalíticos de tres vías está incrementando su demanda. A pesar de ser el metal más caro del grupo, su baja dosificación y su importancia crucial para cumplir con las normas regulatorias son factores clave que impulsan su adopción.

- Por aplicación

Según la aplicación, el mercado se segmenta en fuentes móviles y estacionarias. El segmento de fuentes móviles dominó la cuota de mercado con un 68,8 % en 2024, debido principalmente al alto volumen de convertidores catalíticos instalados en turismos, vehículos comerciales y motocicletas. Regulaciones como Euro 6, China 6 y Tier 3 en EE. UU. han obligado a los fabricantes de automóviles a integrar sistemas ECC avanzados para reducir las emisiones vehiculares, lo que ha impulsado el crecimiento del segmento. La presión por un transporte más limpio y la transición a sistemas de propulsión híbridos también aumentan la demanda de soluciones eficaces para el control de emisiones.

Se prevé que el segmento de fuentes estacionarias registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la expansión de las operaciones industriales y las centrales eléctricas, especialmente en las economías emergentes. La creciente aplicación de las normas de emisiones para calderas, generadores y turbinas industriales está generando una sólida demanda de ECC. Tecnologías como la reducción catalítica selectiva (SCR) y los catalizadores de oxidación para el tratamiento de gases de combustión están ganando terreno en las industrias del petróleo y el gas, el cemento y la química, impulsando aún más el mercado.

- Por tipo

Según el tipo, el mercado de memorias ECC se segmenta en DDR4, DDR3, DDR2, DDR y otras. El segmento DDR4 representó la mayor cuota de mercado en 2024, ya que representa la generación más utilizada en vehículos y equipos modernos que requieren una mayor capacidad computacional para optimizar el rendimiento de las emisiones. Dado que las tecnologías ECC suelen integrarse en las unidades de control electrónico (ECU) para supervisar y ajustar la potencia del motor, el mayor ancho de banda y la mayor eficiencia de la DDR4 contribuyen al cumplimiento de los complejos requisitos regulatorios.

Se prevé que el segmento DDR5 (dentro de "Otros") experimente el mayor crecimiento entre 2025 y 2032 debido a la continua transformación digital de los sistemas de emisiones y a la integración de análisis basados en IA para el procesamiento de datos de emisiones en tiempo real. Este tipo de memoria avanzada permite una transferencia de datos más rápida y una mayor eficiencia energética, lo que la hace ideal para los sistemas de emisiones automotrices e industriales de próxima generación. La evolución hacia plataformas de control de emisiones más inteligentes y con mayor capacidad de respuesta impulsará la demanda de DDR5 en diversas aplicaciones ECC.

Análisis regional del mercado de catalizadores de control de emisiones (ECC)

- América del Norte dominó el mercado de catalizadores de control de emisiones (ECC) con la mayor participación en los ingresos en 2024, impulsada por estrictas regulaciones de la EPA, una industria automotriz madura y una fuerte demanda de convertidores catalíticos en vehículos a gasolina.

- La alta tasa de propiedad de vehículos de la región, las normas de emisiones establecidas, como los estándares Tier 3, y el énfasis en la reducción de las emisiones industriales contribuyen a la adopción generalizada de ECC en fuentes móviles y estacionarias.

- Los avances en las tecnologías de reducción de emisiones y la presencia de fabricantes líderes de ECC respaldan aún más la posición dominante de América del Norte en el mercado global.

Perspectiva del mercado ECC de EE. UU.

El mercado estadounidense de convertidores catalíticos (ECC) capturó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por estrictos mandatos de emisiones y una alta demanda de convertidores catalíticos posventa. El enfoque del país en reducir la contaminación atmosférica, tanto del transporte como de fuentes industriales, junto con la creciente adopción de vehículos híbridos, está impulsando la integración de ECC. Estados Unidos también está experimentando un crecimiento constante en las aplicaciones de ECC en plantas de generación de energía y fabricación.

Perspectivas del mercado ECC en Europa

Se proyecta que Europa registrará la tasa de crecimiento anual compuesta (TCAC) más rápida en el mercado de ECC durante el período de pronóstico de 2025 a 2032, debido a las políticas ambientales progresistas de la región y a la próxima normativa Euro 7, que establece umbrales de emisiones más estrictos. El creciente énfasis en la neutralidad climática, la creciente adopción de vehículos de bajas emisiones y la estricta aplicación de las normas de emisiones en los sectores automotriz e industrial son factores clave que impulsan la implementación de ECC. Países como Alemania, Francia y el Reino Unido están experimentando una rápida adopción de tecnologías avanzadas de catalizadores, tanto en vehículos nuevos como en sistemas modernizados.

Perspectivas del mercado ECC de Alemania

El mercado alemán de ECC está a punto de experimentar un rápido crecimiento gracias al liderazgo del país en innovación automotriz y su compromiso con la sostenibilidad. El apoyo de Alemania a un transporte más limpio, las inversiones en hidrógeno y movilidad eléctrica, y el endurecimiento de los controles de emisiones industriales están impulsando el uso de ECC en diversos sectores.

Perspectiva del mercado ECC de Asia-Pacífico

Asia-Pacífico mantuvo una cuota de mercado significativa en 2024, impulsada por la producción masiva de vehículos, el aumento de la producción industrial y la aplicación de normas de emisiones como China 6 y Bharat Stage VI. La amplia base manufacturera de la región y la transición a tecnologías más ecológicas impulsan la demanda de ECC en los sectores del transporte y la energía. China sigue siendo un mercado clave, con una inversión sustancial en sistemas de control de emisiones tanto en el sector público como en el privado.

Perspectiva del mercado ECC de China

El mercado chino de ECC representó la mayor participación en Asia-Pacífico en 2024, impulsado por la adquisición masiva de vehículos, las estrictas leyes sobre emisiones y la creciente actividad industrial. Los programas gubernamentales para mejorar la calidad del aire, como la modernización de convertidores catalíticos y las mejoras en las fábricas, están impulsando aún más el mercado.

Cuota de mercado de catalizadores de control de emisiones (ECC)

La industria de catalizadores de control de emisiones (ECC) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BASF (Alemania)

- Johnson Matthey (Reino Unido)

- Sinocat Environmental Technology Co., Ltd (China)

- Cormetech (EE. UU.)

- Solvay (Bélgica)

- Micron Technology, Inc. (EE. UU.)

- Faurecia (Francia)

- SMPE (India)

- Corporación Hitachi Zosen (Japón)

- Haldor Topsoe (Dinamarca)

- Lenovo (China)

- Soy Memoria Inteligente (China)

- Tecnologías diésel limpias (EE. UU.)

- Aisladores NGK (Japón)

- Magneti Marelli (Italia)

- Tenneco (EE. UU.)

- Umicore SA (Bélgica)

- Bosal (Bélgica)

- Corning Incorporated (EE. UU.)

- DCL International Inc. (Canadá)

- Aerinox Inc. (EE. UU.)

Últimos avances en el mercado global de catalizadores de control de emisiones (ECC)

- En diciembre de 2024, Clariant anunció la exitosa puesta en marcha de su catalizador EnviCat N₂O-S en la planta de ácido nítrico de Sichuan Lutianhua, con la previsión de reducir las emisiones en 275 kilotoneladas de CO₂ equivalente al año. Esta implementación refuerza el liderazgo de Clariant en la reducción de emisiones industriales y probablemente acelerará la adopción de catalizadores de alta eficiencia en la producción global de ácido nítrico, impulsando la demanda del mercado de ECC.

- En noviembre de 2024, Solvay lanzó iniciativas climáticas y hídricas en su planta de Paulínia en Brasil, con el objetivo de reducir en un 40 % las emisiones de gases de efecto invernadero y en un 10 % el consumo de agua para 2025. Estos esfuerzos subrayan el compromiso de Solvay con la sostenibilidad y se espera que fortalezcan su posición en el mercado de ECC al alinear el desarrollo de productos con los objetivos de desempeño ambiental.

- En noviembre de 2024, Honeywell UOP y Johnson Matthey formaron una alianza estratégica para facilitar la producción de combustibles sostenibles a partir de diversas materias primas. La colaboración integra tecnologías avanzadas para reducir costos y optimizar la ejecución de proyectos, lo que podría impulsar la demanda de catalizadores de control de emisiones utilizados en biocombustibles y aplicaciones de energía limpia.

- En agosto de 2024, DCL International Inc. transfirió el patrocinio de la Conferencia de Sistemas de Transmisión para Vehículos Mineros a Roadwarrior Inc., lo que marca un cambio estratégico hacia la expansión de soluciones de energía limpia y tecnología ambiental. Es probable que esta decisión concentre la atención de DCL en sistemas ECC innovadores diseñados para aplicaciones de servicio pesado y todoterreno, lo que mejorará su competitividad en segmentos especializados.

- En abril de 2023, Solvay firmó una alianza estratégica con Ginkgo Bioworks para acelerar el desarrollo de soluciones sostenibles. Al aprovechar las capacidades de bioingeniería de Ginkgo, esta alianza impulsará la innovación en tecnologías de catalizadores respetuosos con el medio ambiente, posicionando a Solvay para un crecimiento a largo plazo en el mercado de ECC.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.