Global Endovascular Stent Grafts Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.20 Billion

USD

1.94 Billion

2024

2032

USD

1.20 Billion

USD

1.94 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 1.94 Billion | |

| % | |

|

Segmentación del mercado global de stents endovasculares por tipo (sintéticos, biológicos y biosintéticos) y usuario final (hospitales, centros de cirugía ambulatoria, etc.): tendencias y pronóstico del sector hasta 2032

Tamaño del mercado de stents endovasculares

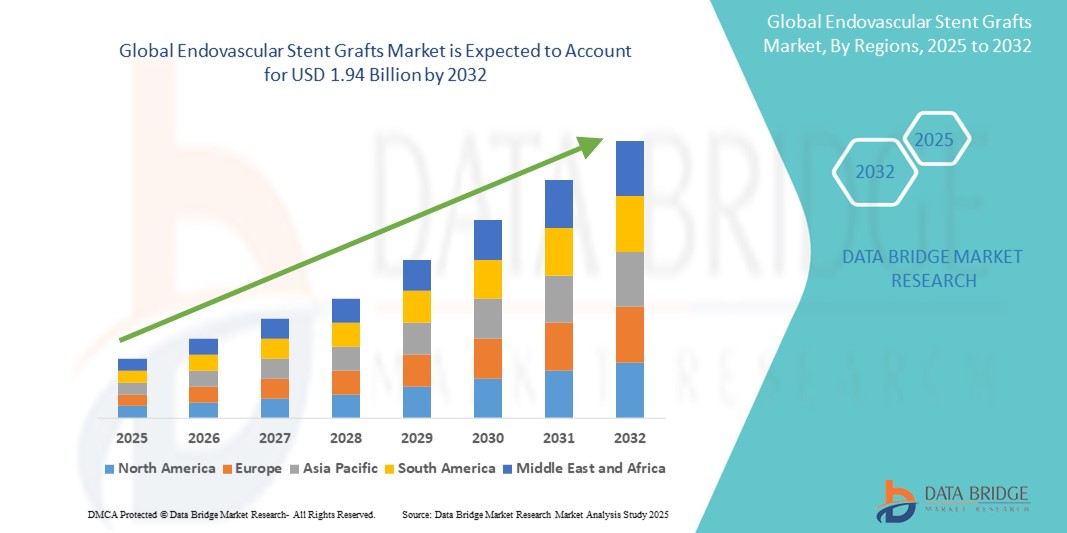

- El tamaño del mercado global de injertos de stents endovasculares se valoró en USD 1.20 mil millones en 2024 y se espera que alcance los USD 1.94 mil millones para 2032 , con una CAGR del 6,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de aneurismas aórticos, en particular los aneurismas aórticos abdominales (AAA) y torácicos (AAT), junto con la creciente demanda de opciones de tratamiento mínimamente invasivas. La transición de la reparación quirúrgica abierta a la reparación endovascular de aneurismas (EVAR y TEVAR) está acelerando significativamente la adopción de soluciones de endoprótesis vasculares en regiones tanto desarrolladas como en desarrollo.

- Además, los avances tecnológicos en el diseño de endoprótesis vasculares, como los sistemas fenestrados, ramificados y de perfil bajo, están mejorando los resultados de los procedimientos y ampliando el número de pacientes elegibles para la reparación endovascular. Estas innovaciones están consolidando las endoprótesis vasculares como el enfoque terapéutico preferido por los cirujanos vasculares, impulsando así una expansión sostenida del mercado. La convergencia de sistemas mejorados de imagenología, navegación y quirófanos híbridos refuerza aún más la trayectoria de crecimiento del mercado.

Análisis del mercado de stents endovasculares

- Los stents endovasculares, utilizados en el tratamiento mínimamente invasivo de aneurismas y otras afecciones vasculares, son cada vez más esenciales en la cirugía vascular moderna debido a su capacidad para reducir el trauma operatorio, el tiempo de recuperación y la tasa general de complicaciones. Estos dispositivos permiten un despliegue preciso dentro de los vasos sanguíneos y ofrecen mejores resultados en comparación con la cirugía abierta.

- La creciente demanda de stents endovasculares se ve impulsada principalmente por la creciente prevalencia mundial de aneurismas aórticos, el creciente envejecimiento de la población, los avances en las tecnologías de imágenes y catéteres, y la creciente preferencia por procedimientos menos invasivos.

- Norteamérica dominó el mercado de stents endovasculares, con la mayor participación en los ingresos, un 38,2 % en 2024, gracias a una sólida infraestructura sanitaria, la adopción temprana de tecnologías vasculares innovadoras y una alta incidencia de enfermedades cardiovasculares. Estados Unidos sigue siendo el mayor contribuyente de la región, impulsado por el aumento del volumen de procedimientos, políticas de reembolso favorables y una sólida cartera de innovaciones de productos de empresas clave de dispositivos médicos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento, con una CAGR proyectada del 7,9 % entre 2025 y 2032, debido al aumento del gasto en atención médica, la mayor concienciación de los pacientes y la creciente prevalencia de enfermedades cardiovasculares relacionadas con el estilo de vida en naciones en rápida urbanización como China, India y Corea del Sur.

- El segmento sintético dominó el mercado con la mayor participación en ingresos, un 62,5%, en 2024, gracias a su amplia disponibilidad, rentabilidad y durabilidad. Los stents sintéticos, generalmente fabricados con materiales como poliéster o politetrafluoroetileno expandido (ePTFE), se utilizan ampliamente en la reparación endovascular de aneurismas (EVAR) y la reparación endovascular de aorta torácica (TEVAR) gracias a su alta resistencia a la tracción y compatibilidad con diversas estructuras anatómicas.

Alcance del informe y segmentación del mercado de stents endovasculares

|

Atributos |

Perspectivas clave del mercado de los stents endovasculares |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de stents endovasculares

Avances tecnológicos y transición hacia procedimientos mínimamente invasivos

- Una tendencia significativa y en aceleración en el mercado global de injertos de stents endovasculares es la creciente adopción de intervenciones vasculares mínimamente invasivas, que están reemplazando gradualmente los procedimientos quirúrgicos abiertos tradicionales debido a una recuperación más rápida, estadías hospitalarias reducidas y menores riesgos de procedimiento.

- Los stents endovasculares se están convirtiendo en la opción preferida para el tratamiento de aneurismas y disecciones aórticas, ya que ofrecen un despliegue preciso, menor pérdida de sangre intraoperatoria y menos complicaciones. Este cambio se ve fuertemente impulsado por los avances en sistemas de colocación basados en catéteres, la guía de imágenes híbridas y la personalización del injerto según las necesidades del paciente.

- La aparición de endoprótesis vasculares ramificadas y fenestradas ha ampliado la población tratable, especialmente para pacientes con anatomías aórticas complejas que anteriormente eran inoperables con métodos endovasculares convencionales. Estas endoprótesis vasculares innovadoras permiten una mejor alineación con las ramas aórticas, preservando el flujo sanguíneo y asegurando la exclusión del aneurisma.

- Además, el uso creciente de la ecografía intravascular (IVUS), las imágenes 3D y las técnicas asistidas por robot está mejorando la precisión y la seguridad de los procedimientos endovasculares, lo que impulsa a los proveedores de atención médica a aumentar su adopción tanto en los países de altos ingresos como en los países en desarrollo.

- La carga mundial de enfermedades cardiovasculares, en particular las enfermedades aneurismáticas, continúa aumentando con el envejecimiento de la población, los estilos de vida sedentarios y el mayor consumo de tabaco, lo que amplifica la demanda de opciones de tratamiento eficaces y de bajo riesgo, como los stents endovasculares.

- A medida que los sistemas de atención médica buscan mejorar la eficiencia de los procedimientos y los resultados de los pacientes, los fabricantes se están centrando en el desarrollo de injertos de próxima generación con mayor durabilidad, flexibilidad y adaptabilidad a diversos perfiles anatómicos, lo que refuerza la trayectoria ascendente del mercado en hospitales y centros quirúrgicos ambulatorios a nivel mundial.

Dinámica del mercado de los stents endovasculares

Conductor

Creciente necesidad debido al aumento de la carga de enfermedades cardiovasculares y la preferencia por procedimientos mínimamente invasivos.

- La creciente incidencia mundial de aneurismas aórticos y enfermedad arterial periférica, junto con el envejecimiento de la población, está impulsando significativamente la demanda de stents endovasculares.

- Por ejemplo, en abril de 2024, Medtronic anunció un avance en su plataforma de reparación endovascular de aneurismas (EVAR) con la introducción de su sistema de colocación de endoprótesis vasculares de última generación, diseñado para mejorar la precisión de la implantación y reducir las complicaciones del procedimiento. Se espera que estas innovaciones impulsen el crecimiento de la industria de las endoprótesis vasculares durante el período de pronóstico.

- A medida que los pacientes y los proveedores de atención médica buscan cada vez más alternativas menos invasivas a la cirugía abierta, los injertos de stent endovasculares ofrecen ventajas notables, como estadías hospitalarias reducidas, recuperación más rápida y tasas de morbilidad y mortalidad más bajas.

- Además, los avances en las tecnologías de imágenes y catéteres están mejorando la precisión y la tasa de éxito de los procedimientos con injerto de stent, haciéndolos más accesibles para anatomías complejas.

- La creciente conciencia entre los médicos sobre los beneficios de la detección y el tratamiento tempranos de los aneurismas, así como el aumento de las inversiones en infraestructura vascular en los mercados emergentes, contribuyen aún más a la expansión del mercado.

Restricción/Desafío

“ Alto costo de los procedimientos y complicaciones relacionadas con los dispositivos ”

- El alto costo de los procedimientos de injerto de stent endovascular y los dispositivos asociados sigue siendo una barrera importante para su adopción en el mercado, especialmente en países de ingresos bajos y medios con presupuestos de atención médica limitados.

- Por ejemplo, los desafíos de reembolso y las medidas de contención de costos en los sistemas de salud pública a menudo hacen que los procedimientos EVAR y TEVAR (reparación de aneurisma endovascular torácico) sean financieramente inviables para ciertas poblaciones de pacientes.

- Otra preocupación es la posibilidad de complicaciones posoperatorias, como endofugas, migración del stent o fatiga del dispositivo, que pueden requerir una reintervención y afectar los resultados a largo plazo. Esto reduce la confianza de algunos cirujanos vasculares en cuanto a una adopción más amplia para anatomías complejas o limítrofes.

- Para abordar estas inquietudes, las empresas se están centrando en innovaciones que mejoran la flexibilidad, la adaptabilidad y los sistemas de fijación del injerto, al tiempo que trabajan en diseños rentables que mejoran la asequibilidad.

- Una mayor capacitación de radiólogos intervencionistas y cirujanos vasculares, junto con la adopción de modelos de atención basados en el valor y una cobertura de seguro ampliada, serán fundamentales para superar estas limitaciones y garantizar un crecimiento sostenido en el mercado de los stents endovasculares.

Alcance del mercado de los stents endovasculares

El mercado está segmentado según el tipo y el usuario final.

- Por tipo

Según el tipo, el mercado de stents endovasculares se segmenta en sintéticos, biológicos y biosintéticos. El segmento sintético dominó el mercado con la mayor participación en los ingresos, con un 62,5%, en 2024, gracias a su amplia disponibilidad, rentabilidad y durabilidad. Los stents sintéticos, generalmente fabricados con materiales como poliéster o politetrafluoroetileno expandido (ePTFE), se utilizan ampliamente en la reparación endovascular de aneurismas (EVAR) y la reparación endovascular de aorta torácica (TEVAR) gracias a su alta resistencia a la tracción y compatibilidad con diversas estructuras anatómicas.

Se prevé que el segmento biológico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,4 %, entre 2025 y 2032, impulsada por el creciente interés en materiales biocompatibles que reducen la respuesta inmunitaria y promueven mejores resultados de cicatrización. Estos injertos, derivados de tejidos naturales (p. ej., pericardio bovino o vasos sanguíneos de cadáveres humanos), están ganando terreno, especialmente en pacientes de alto riesgo o casos anatómicos complejos donde los injertos sintéticos podrían no ser la solución ideal.

- Por el usuario final

En función del usuario final, el mercado de stents endovasculares se segmenta en hospitales, centros de cirugía ambulatoria y otros. El segmento hospitalario representó la mayor participación en los ingresos, con un 68,3 %, en 2024, gracias al alto volumen de cirugías vasculares, la disponibilidad de cirujanos vasculares cualificados y la infraestructura avanzada de imagenología y quirófanos. Los hospitales siguen siendo los principales centros para procedimientos endovasculares tanto electivos como de emergencia.

Se prevé que el segmento de centros de cirugía ambulatoria presente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 8,7 % entre 2025 y 2032, a medida que las intervenciones vasculares ambulatorias ganan popularidad gracias a su rentabilidad, tiempos de espera más cortos y una respuesta más rápida a los pacientes. Los avances tecnológicos y el apoyo a los reembolsos en los países desarrollados impulsan aún más la transición hacia procedimientos mínimamente invasivos realizados en centros de cirugía ambulatoria.

Análisis regional del mercado de stents endovasculares

- América del Norte dominó el mercado de injertos de stents endovasculares con la mayor participación en los ingresos del 38,2 % en 2024, impulsada por la alta prevalencia de aneurismas aórticos abdominales y torácicos, la infraestructura de atención médica avanzada y la mayor adopción de procedimientos quirúrgicos mínimamente invasivos.

- Los pacientes y proveedores de atención médica de la región prefieren cada vez más las técnicas endovasculares debido a las estadías hospitalarias reducidas, menos complicaciones y tiempos de recuperación más rápidos en comparación con las cirugías abiertas.

- Este crecimiento se ve reforzado aún más por políticas de reembolso favorables, una población que envejece y fuertes actividades de I+D por parte de fabricantes clave de dispositivos médicos, posicionando a América del Norte como líder mundial en la adopción de soluciones endovasculares.

Perspectiva del mercado de stents endovasculares en EE. UU.

El mercado estadounidense de stents endovasculares captó la mayor participación en los ingresos, con un 75%, en 2024 en Norteamérica, impulsado por la creciente incidencia de aneurismas aórticos, los rápidos avances tecnológicos y la creciente preferencia por la reparación endovascular de aneurismas (EVAR) en lugar de la cirugía abierta tradicional. Los hospitales y centros de cirugía ambulatoria se equipan cada vez más con herramientas de imagenología avanzadas y quirófanos híbridos, lo que impulsa aún más el crecimiento del mercado. Además, la sólida presencia de empresas líderes como Medtronic, Cook Medical y WL Gore & Associates continúa impulsando la innovación y la accesibilidad en el mercado estadounidense.

Perspectiva del mercado europeo de stents endovasculares

Se proyecta que el mercado europeo de endoprótesis vasculares se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el creciente envejecimiento de la población, una mayor concienciación sobre las afecciones relacionadas con los aneurismas y la creciente tendencia hacia procedimientos mínimamente invasivos. Países como Alemania, Francia y el Reino Unido están experimentando un aumento en el volumen de procedimientos, gracias a los programas de salud pública y a los avances en los materiales y la personalización de las endoprótesis. Además, la investigación clínica en curso y las colaboraciones entre instituciones sanitarias europeas están facilitando la adopción de nuevas técnicas y dispositivos endovasculares en diversos entornos hospitalarios.

Perspectiva del mercado de stents endovasculares en el Reino Unido

Se prevé que el mercado británico de stents endovasculares crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por iniciativas gubernamentales centradas en reducir la carga de enfermedades cardiovasculares y mejorar el acceso de los pacientes a opciones quirúrgicas innovadoras. La creciente disponibilidad de especialistas vasculares capacitados, la expansión de las instalaciones quirúrgicas híbridas y la inversión en programas de diagnóstico precoz contribuyen a la creciente demanda de procedimientos EVAR y TEVAR en los sectores sanitarios del NHS y privado.

Análisis del mercado de stents endovasculares en Alemania

Se prevé que el mercado alemán de stents endovasculares se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, gracias a la avanzada infraestructura clínica del país, su fuerte enfoque en la innovación y el alto volumen de procedimientos para cirugías de reparación vascular. El énfasis del sistema sanitario alemán en la atención personalizada y la sostenibilidad está impulsando el uso de stents a medida y procedimientos híbridos. Además, la colaboración entre instituciones de investigación y empresas de tecnología médica está acelerando el desarrollo de productos y la adopción clínica de técnicas endovasculares.

Perspectiva del mercado de stents endovasculares en Asia-Pacífico

Se prevé que el mercado de endoprótesis vasculares en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 7,9 %, durante el período de pronóstico (2025-2032), impulsado por la rápida urbanización, la expansión de la infraestructura sanitaria y la creciente concienciación sobre las opciones de tratamiento mínimamente invasivas en países como China, Japón e India. La creciente carga de enfermedades vasculares, la mayor disponibilidad de herramientas de diagnóstico y las iniciativas gubernamentales para promover el acceso a tratamientos avanzados impulsan el crecimiento del mercado. Además, la región se está convirtiendo en un centro mundial de fabricación de dispositivos endovasculares, lo que mejora la asequibilidad y la disponibilidad en hospitales públicos y privados.

Análisis del mercado de stents endovasculares en Japón

El mercado japonés de stents endovasculares está cobrando impulso debido al rápido envejecimiento de la población, la alta incidencia de aneurismas y el fuerte enfoque en la integración tecnológica en la atención médica. La sólida infraestructura médica del país y el énfasis en la detección preventiva permiten el diagnóstico y tratamiento tempranos de los aneurismas aórticos. Los hospitales japoneses invierten cada vez más en sistemas mínimamente invasivos, mientras que los fabricantes locales están introduciendo stents avanzados adaptados a las necesidades de los pacientes geriátricos y de alto riesgo.

Análisis del mercado de stents endovasculares en China

El mercado chino de stents endovasculares representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la rápida modernización de la atención médica, el crecimiento de la clase media y las altas tasas de enfermedades cardiovasculares. Las reformas sanitarias y los programas de cribado impulsados por el gobierno están facilitando la detección temprana de aneurismas y aumentando la demanda de soluciones endovasculares en hospitales urbanos y rurales. Se espera que la presencia de numerosos fabricantes nacionales que ofrecen stents rentables, junto con el aumento del turismo médico y la inversión en salud pública, impulse aún más el crecimiento del mercado en China.

Cuota de mercado de los stents endovasculares

La industria de los injertos de stents endovasculares está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BD (EE. UU.)

- Cook (EE. UU.)

- B. Braun SE (Alemania)

- Medtronic (Irlanda)

- Corporación Terumo (Japón)

- Lombard Medical (Reino Unido)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Cardinal Health (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Corporación científica MicroPort (China)

- Merit Medical Systems (EE. UU.)

Últimos avances en el mercado global de stents endovasculares

- En junio de 2025, Vivasure Medical recibió la aprobación del marcado CE en Europa para su sistema de cierre vascular PerQseal Elite. Esta tecnología bioabsorbible representa un avance significativo en el cierre posoperatorio de accesos arteriales de gran calibre. Al eliminar los implantes permanentes, el sistema reduce las complicaciones a largo plazo, lo que refuerza la posición de Vivasure en el innovador segmento del mercado de stents endovasculares.

- En junio de 2025, la Asociación Médica Americana (AMA) otorgó a Nectero Medical dos nuevos códigos CPT de Categoría III para su sistema de Tratamiento de Estabilización de Aneurismas Endovasculares (EAST). Esta plataforma mínimamente invasiva está diseñada para reforzar los aneurismas aórticos abdominales antes de su rotura, mejorando así los resultados en pacientes no aptos para la EVAR tradicional. Esta medida indica un creciente reconocimiento de las estrategias preventivas de injerto de stent en la atención clínica.

- En mayo de 2025, Endospan Ltd. presentó resultados prometedores a 30 días del estudio TRIOMPHE para su sistema de stent injerto de arco aórtico Nexus. Los datos, presentados en un importante congreso vascular, destacaron la seguridad y eficacia del dispositivo en el tratamiento de patologías complejas del arco aórtico, posicionando a Endospan a la vanguardia de las innovaciones de próxima generación en la reparación del arco.

- En mayo de 2025, GE HealthCare lanzó CleaRecon DL, un software de reconstrucción de imágenes CBCT basado en aprendizaje profundo, cuyo objetivo es mejorar la claridad de la imagen durante procedimientos endovasculares. Esta herramienta proporciona imágenes de mayor calidad con dosis de radiación más bajas, lo que permite una colocación más precisa de endoprótesis vasculares en entornos vasculares complejos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.