Global Ent Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.32 Billion

USD

4.33 Billion

2024

2032

USD

2.32 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 2.32 Billion | |

| USD 4.33 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de otorrinolaringología por tipo de procedimiento (amigdalectomía y adenoidectomía, inserción de tubo de timpanostomía, septoplastia, reducción de cornetes, epistaxis y laringe), producto (dispositivos de otorrinolaringología de diagnóstico, dispositivos de otorrinolaringología quirúrgicos, audífonos, implantes auditivos y férulas nasales), usuario final (clínicas de otorrinolaringología, hospitales, centros ambulatorios y otros), canal de distribución (licitación directa, venta minorista y venta en línea): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de dispositivos de otorrinolaringología

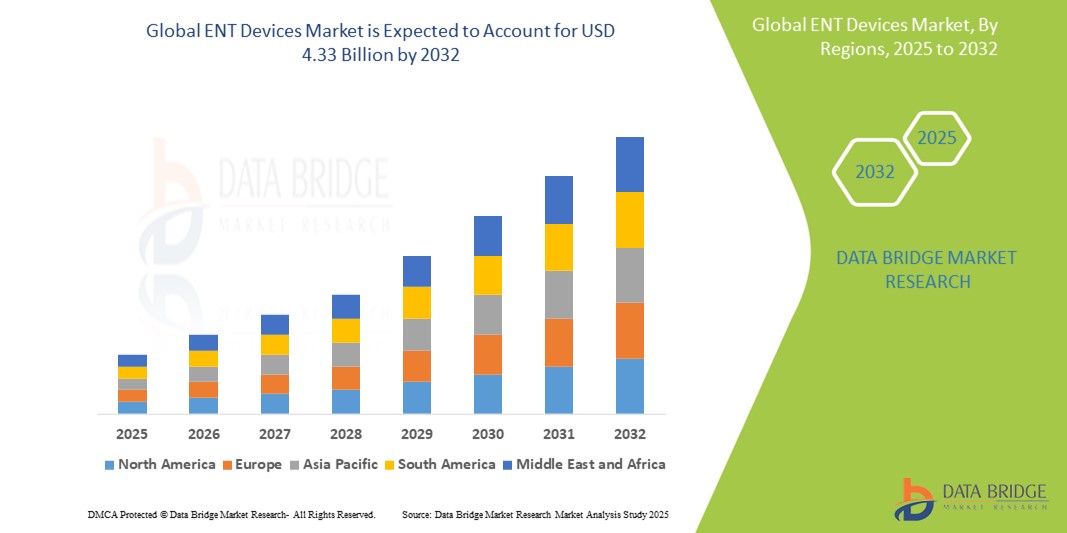

- El tamaño del mercado global de dispositivos de otorrinolaringología se valoró en USD 2.32 mil millones en 2024 y se espera que alcance los USD 4.33 mil millones para 2032 , con una CAGR del 8,10% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de trastornos otorrinolaringológicos a nivel mundial, en particular la pérdida auditiva, impulsada por factores como la creciente población geriátrica y las influencias ambientales.

- ·Además, la creciente demanda de los consumidores de procedimientos otorrinolaringológicos avanzados y mínimamente invasivos, junto con los continuos avances tecnológicos en dispositivos de diagnóstico y quirúrgicos, está acelerando la adopción de soluciones otorrinolaringológicas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de otorrinolaringología

- Los dispositivos otorrinolaringológicos, que abarcan una amplia gama de instrumentos de diagnóstico, quirúrgicos y terapéuticos para afecciones de oído, nariz y garganta, son cruciales para abordar la creciente carga mundial de trastornos otorrinolaringológicos y mejorar los resultados de los pacientes mediante intervenciones médicas avanzadas.

- La creciente demanda de dispositivos otorrinolaringológicos se debe principalmente a la creciente prevalencia de la pérdida auditiva y otras afecciones relacionadas con otorrinolaringología, una población mundial que envejece rápidamente y la creciente preferencia por procedimientos quirúrgicos mínimamente invasivos que ofrecen tiempos de recuperación más rápidos y menos complicaciones.

- Norteamérica domina el mercado de dispositivos otorrinolaringológicos, con la mayor cuota de ingresos, un 35,49 % en 2024. Se caracteriza por una alta prevalencia de trastornos otorrinolaringológicos, una infraestructura sanitaria consolidada, políticas de reembolso favorables y una inversión significativa en investigación y desarrollo por parte de actores clave del sector. Estados Unidos, en particular, posee una participación sustancial en esta región gracias a los avances tecnológicos y las numerosas aprobaciones de productos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de otorrinolaringología durante el período de pronóstico debido a la creciente urbanización, el aumento del gasto en atención médica, un gran grupo de pacientes y una creciente conciencia de los trastornos de otorrinolaringología, junto con innovaciones tecnológicas y entornos regulatorios favorables.

- El segmento de audífonos domina el mercado de dispositivos otorrinolaringológicos con una participación de mercado del 31,11 % en 2024, impulsado por su alta prevalencia mundial de discapacidad auditiva y los avances continuos en la tecnología de audífonos, incluidos los dispositivos inteligentes y los dispositivos integrados con IA.

Alcance del informe y segmentación del mercado de dispositivos de otorrinolaringología

|

Atributos |

Perspectivas clave del mercado de dispositivos de otorrinolaringología |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de otorrinolaringología

Mayor precisión y eficiencia mediante la integración de IA y robótica

- Una tendencia significativa y en auge en el mercado global de dispositivos otorrinolaringológicos es la creciente integración de la inteligencia artificial ( IA) y los sistemas quirúrgicos robóticos. Esta fusión de tecnologías está mejorando significativamente la precisión diagnóstica, la exactitud quirúrgica y los resultados generales de los pacientes en procedimientos de otorrinolaringología.

- Por ejemplo, las herramientas de diagnóstico basadas en IA permiten una detección más precisa y rápida de afecciones como cánceres de laringe e infecciones de oído mediante el análisis de imágenes médicas y datos de pacientes con alta precisión. De igual manera, los sistemas quirúrgicos asistidos por robot, como el Sistema Quirúrgico da Vinci, se emplean cada vez más en cirugías complejas de cabeza y cuello, ofreciendo a los cirujanos un mayor control, mayor destreza en espacios reducidos y un daño tisular mínimo.

- La integración de la IA en los dispositivos de otorrinolaringología se extiende a los audífonos, donde los dispositivos con IA pueden aprender las preferencias del usuario y adaptarse a diferentes entornos acústicos en tiempo real, filtrando el ruido de fondo y mejorando la claridad del habla. Esto se traduce en una experiencia auditiva más personalizada y eficaz. Además, se está explorando la IA para el análisis predictivo, la identificación de pacientes con riesgo de ciertas afecciones otorrinolaringológicas y la optimización de los planes de tratamiento.

- La integración fluida de estas tecnologías avanzadas con los flujos de trabajo de otorrinolaringología existentes facilita procesos clínicos más eficientes y optimizados. Gracias a una mejor visualización, navegación y análisis de datos, los profesionales sanitarios pueden tomar decisiones más informadas, lo que podría reducir los riesgos quirúrgicos y mejorar los tiempos de recuperación.

- Esta tendencia hacia dispositivos otorrinolaringológicos más inteligentes, precisos e interconectados está transformando radicalmente los paradigmas de atención y tratamiento del paciente. Por ello, las empresas están invirtiendo fuertemente en I+D para desarrollar plataformas de diagnóstico basadas en IA, herramientas quirúrgicas robóticas y soluciones auditivas inteligentes, con el objetivo de ofrecer resultados clínicos superiores y mejorar la calidad de vida del paciente.

- La demanda de dispositivos de otorrinolaringología que ofrecen mayor precisión y eficiencia a través de la IA y la integración robótica está creciendo rápidamente en los entornos de atención médica, ya que los médicos priorizan cada vez más opciones de tratamiento avanzadas, menos invasivas y más efectivas.

Dinámica del mercado de dispositivos de otorrinolaringología

Conductor

Necesidad creciente debido a la creciente prevalencia de trastornos otorrinolaringológicos y el envejecimiento de la población.

- La creciente prevalencia mundial de diversos trastornos de oído, nariz y garganta (ENT), junto con una población geriátrica en rápida expansión, es un factor importante para la mayor demanda de dispositivos de ORL.

- Por ejemplo, la Organización Mundial de la Salud (OMS) destaca la incidencia generalizada de la pérdida auditiva, que afecta desproporcionadamente a los adultos mayores. Este cambio demográfico aumenta naturalmente la demanda de herramientas de diagnóstico y dispositivos terapéuticos como audífonos e implantes cocleares. De igual manera, afecciones como la sinusitis crónica , la rinitis alérgica y la apnea obstructiva del sueño son cada vez más comunes debido a factores del estilo de vida y cambios ambientales, lo que requiere diagnósticos e intervenciones más frecuentes con dispositivos otorrinolaringológicos especializados.

- A medida que las personas son más conscientes de estas afecciones y buscan tratamiento oportuno, los dispositivos de otorrinolaringología ofrecen soluciones avanzadas que van desde imágenes diagnósticas precisas hasta instrumentos quirúrgicos mínimamente invasivos. Estas herramientas permiten una detección más temprana, diagnósticos más precisos y tratamientos menos invasivos, lo que ofrece ventajas convincentes sobre los métodos tradicionales.

- Además, la conveniencia de tecnologías avanzadas que mejoran la comodidad del paciente y reducen los tiempos de recuperación, como endoscopios más pequeños y sistemas quirúrgicos integrados, son factores clave que impulsan la adopción de dispositivos de otorrinolaringología en hospitales, clínicas de otorrinolaringología y centros quirúrgicos ambulatorios.

- Los esfuerzos constantes de los proveedores de atención médica y los gobiernos para mejorar el acceso a la atención otorrinolaringológica y aumentar la conciencia sobre la detección temprana contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Altos costos de dispositivos avanzados y complejidades regulatorias

- La preocupación por el elevado coste inicial de los dispositivos otorrinolaringológicos avanzados supone un importante reto para una mayor penetración en el mercado. Estos dispositivos, incluidos los sistemas quirúrgicos robóticos y las herramientas de diagnóstico de alta precisión, implican importantes gastos de I+D y fabricación.

- Por ejemplo, los implantes cocleares avanzados o las plataformas de diagnóstico impulsadas por IA representan inversiones de capital considerables para los proveedores de atención médica, lo que limita su accesibilidad, especialmente en regiones en desarrollo o para instalaciones con limitaciones presupuestarias.

- Abordar estas preocupaciones sobre los costos mediante economías de escala y el desarrollo de soluciones más rentables es crucial para lograr una adopción más amplia. Las empresas se están centrando en producir dispositivos de diagnóstico y tratamiento más asequibles, pero eficaces.

- Además, los complejos y largos procesos de aprobación regulatoria para dispositivos médicos, en particular para las nuevas tecnologías otorrinolaringológicas, crean importantes barreras. Estos estrictos requisitos añaden tiempo y costos considerables al desarrollo de productos y su comercialización.

- Superar estos desafíos mediante el desarrollo de opciones de dispositivos otorrinolaringológicos más asequibles y vías regulatorias simplificadas, pero sólidas, será vital para el crecimiento sostenido del mercado.

Alcance del mercado de dispositivos de otorrinolaringología

El mercado está segmentado según el tipo de procedimiento, producto, usuario final y canal de distribución.

- Por tipo de procedimiento

Según el tipo de procedimiento, el mercado global de dispositivos otorrinolaringológicos se segmenta en amigdalectomía y adenoidectomía, inserción de tubos de timpanostomía, septoplastia, reducción de cornetes, epistaxis y procedimientos laríngeos. Se prevé que el segmento de amigdalectomía y adenoidectomía alcance la mayor cuota de mercado en 2024. Esto se debe principalmente a la alta prevalencia de amigdalitis e hipertrofia adenoidea, especialmente en la población pediátrica, y a la consolidación de estos procedimientos como una intervención otorrinolaringológica común. El mercado también observa una demanda constante de dispositivos que permitan técnicas menos invasivas y una recuperación más rápida del paciente en estas cirugías comunes.

Se prevé que el segmento de septoplastia experimente el mayor crecimiento durante el período de pronóstico. Esta aceleración se debe a la creciente prevalencia de tabiques desviados que causan dificultades respiratorias y a la creciente preferencia de los pacientes por la corrección quirúrgica. Los avances en las técnicas endoscópicas y el instrumental relacionado, que permiten una mayor precisión quirúrgica y tiempos de recuperación más cortos, impulsan aún más el crecimiento de este segmento.

- Por producto

En cuanto a productos, el mercado global de dispositivos de otorrinolaringología se segmenta en dispositivos de diagnóstico, dispositivos de otorrinolaringología quirúrgicos, audífonos, implantes auditivos y férulas nasales. El segmento de audífonos domina el mercado, con la mayor participación en ingresos en 2024. Este dominio se debe principalmente a la creciente prevalencia mundial de la pérdida auditiva, especialmente entre la población de edad avanzada, y a los continuos avances tecnológicos en la funcionalidad de los audífonos, incluyendo funciones inteligentes, mejor procesamiento de sonido y opciones de conectividad. El mercado también experimenta una fuerte demanda de audífonos debido a una mayor concienciación de los consumidores y a las favorables políticas de reembolso en muchas regiones.

Se prevé que el segmento de dispositivos quirúrgicos de otorrinolaringología experimente una tasa de crecimiento considerable, impulsada por la creciente incidencia de trastornos de otorrinolaringología que requieren intervención quirúrgica y las innovaciones continuas en herramientas quirúrgicas, en particular las que permiten procedimientos menos invasivos y más precisos.

- Por el usuario final

En función del usuario final, el mercado global de dispositivos de otorrinolaringología se segmenta en clínicas de otorrinolaringología, hospitales, centros ambulatorios y otros. El segmento de hospitales obtuvo la mayor cuota de mercado en 2024. Este predominio se atribuye a que los hospitales son los principales centros para una amplia gama de procedimientos diagnósticos, quirúrgicos y terapéuticos de otorrinolaringología. Cuentan con infraestructura avanzada y profesionales médicos especializados, lo que los convierte en un elemento clave para abordar afecciones y emergencias otorrinolaringológicas complejas. El mercado también registra una fuerte demanda hospitalaria debido al creciente volumen de cirugías de otorrinolaringología realizadas y la necesidad de equipos de diagnóstico de alta gama.

Se anticipa que el segmento de clínicas de otorrinolaringología experimentará un crecimiento significativo, impulsado por los avances en herramientas de diagnóstico clínico y la creciente preferencia de los pacientes por entornos de atención ambulatoria especializada debido a la conveniencia y los costos a menudo más bajos para consultas de rutina y procedimientos menores.

- Por canal de distribución

Según el canal de distribución, el mercado global de dispositivos de otorrinolaringología se segmenta en licitación directa, venta minorista y venta en línea. Se prevé que el segmento de licitación directa alcance una cuota de mercado significativa, impulsada por la adquisición a gran escala de equipos de otorrinolaringología costosos y especializados por parte de hospitales, programas gubernamentales de salud y grandes instituciones médicas mediante procesos de licitación competitivos. Las licitaciones directas suelen implicar compras al por mayor y contratos a largo plazo.

Se prevé que el segmento de ventas minoristas experimente un sólido crecimiento, impulsado por el mayor acceso de los consumidores a farmacias minoristas y tiendas médicas especializadas.

Análisis regional del mercado de dispositivos de otorrinolaringología

- América del Norte domina el mercado de dispositivos otorrinolaringológicos con la mayor participación en los ingresos del 35,49 % en 2024, impulsada por una alta prevalencia de trastornos otorrinolaringológicos, una infraestructura de atención médica bien establecida, políticas de reembolso favorables e inversiones significativas en investigación y desarrollo por parte de actores clave de la industria.

- Los consumidores y proveedores de atención médica de la región valoran enormemente las capacidades quirúrgicas y de diagnóstico de vanguardia que ofrecen los dispositivos otorrinolaringológicos avanzados, junto con políticas de reembolso favorables que apoyan la adopción de tecnologías innovadoras como endoscopios asistidos por robot y audífonos de última generación.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, una población con inclinación tecnológica y la presencia de importantes actores de la industria nacional e internacional que invierten continuamente en investigación y desarrollo, lo que consolida la posición de América del Norte como líder en la utilización de dispositivos de otorrinolaringología tanto residenciales como comerciales.

Perspectiva del mercado de dispositivos de otorrinolaringología en EE. UU.

El mercado estadounidense de dispositivos de otorrinolaringología (ORL) capturó la mayor participación en los ingresos en 2024. Esto se debe a la alta prevalencia de trastornos otorrinolaringológicos, la infraestructura sanitaria avanzada y la rápida adopción de dispositivos médicos innovadores. Los consumidores y los profesionales sanitarios priorizan cada vez más el uso de herramientas de diagnóstico y sistemas quirúrgicos avanzados, impulsados por un enfoque en la mejora de los resultados de los pacientes y procedimientos mínimamente invasivos. La sólida demanda de audífonos e implantes tecnológicamente avanzados, sumada a las importantes inversiones en I+D por parte de actores clave, impulsa aún más la industria de dispositivos de ORL. Además, la creciente integración de tecnologías de salud digital y las favorables políticas de reembolso contribuyen significativamente a la expansión del mercado.

Perspectiva del mercado europeo de dispositivos de otorrinolaringología

Se proyecta que el mercado europeo de dispositivos de otorrinolaringología se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente incidencia de pérdida auditiva, sinusitis crónica y otros trastornos otorrinolaringológicos, especialmente entre la población de mayor edad. Los estrictos marcos regulatorios garantizan dispositivos de alta calidad, fomentando la confianza e impulsando su adopción. Los sistemas sanitarios europeos también están adoptando cada vez más dispositivos otorrinolaringológicos de diagnóstico y cirugía avanzados para mejorar la eficiencia del tratamiento y la atención al paciente. La región está experimentando un crecimiento significativo en hospitales y clínicas de otorrinolaringología, con una creciente demanda de soluciones innovadoras para el diagnóstico y el tratamiento.

Perspectiva del mercado de dispositivos de otorrinolaringología del Reino Unido

Se prevé que el mercado británico de dispositivos de otorrinolaringología crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente prevalencia de la pérdida auditiva (que afecta a unos 11 millones de personas y se proyecta que alcance los 13 millones para 2035) y el deseo de mayor precisión y procedimientos menos invasivos. Además, la preocupación por la carga que suponen los trastornos otorrinolaringológicos para el sistema sanitario está fomentando la inversión en soluciones avanzadas de diagnóstico y tratamiento. Se espera que la sólida infraestructura sanitaria del Reino Unido, junto con los avances tecnológicos en audífonos digitales y equipos quirúrgicos mínimamente invasivos, siga impulsando el crecimiento del mercado.

Análisis del mercado de dispositivos de otorrinolaringología en Alemania

Se prevé que el mercado alemán de dispositivos de otorrinolaringología se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable (~6,593 % entre 2025 y 2035), impulsada por la creciente concienciación sobre la salud otorrinolaringológica y la demanda de soluciones tecnológicamente avanzadas y centradas en el paciente. La sólida infraestructura sanitaria alemana, combinada con su énfasis en la innovación y la tecnología médica de alta calidad, promueve la adopción de dispositivos de otorrinolaringología avanzados, especialmente en hospitales y clínicas especializadas. La integración de sistemas diagnósticos y quirúrgicos de vanguardia es cada vez más frecuente, con una fuerte preferencia por soluciones precisas, eficaces y fáciles de usar para el paciente, en consonancia con las expectativas locales de la atención sanitaria.

Perspectiva del mercado de dispositivos de otorrinolaringología en Asia-Pacífico

Se prevé que el mercado de dispositivos de otorrinolaringología en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, de 6,72, durante el período 2025-2032, impulsado por la creciente urbanización, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región por mejorar la infraestructura sanitaria, respaldada por iniciativas gubernamentales que promueven la digitalización y la atención médica accesible, está impulsando la adopción de dispositivos de otorrinolaringología. Además, a medida que Asia-Pacífico se convierte en un importante centro de fabricación de dispositivos médicos, la asequibilidad y la accesibilidad de las soluciones avanzadas de otorrinolaringología se están extendiendo a un público más amplio.

Perspectiva del mercado de dispositivos de otorrinolaringología en Japón

El mercado japonés de dispositivos de otorrinolaringología está cobrando impulso debido a la cultura sanitaria de alta tecnología del país, el rápido envejecimiento de la población (que conlleva una mayor prevalencia de pérdida auditiva y otras afecciones otorrinolaringológicas relacionadas con la edad) y la fuerte demanda de servicios de diagnóstico y tratamiento avanzados. El mercado japonés prioriza la precisión y la calidad, y la adopción de dispositivos de otorrinolaringología se ve impulsada por el creciente número de centros médicos tecnológicamente avanzados. La integración de sistemas avanzados de imagenología y navegación quirúrgica con otras tecnologías médicas está impulsando el crecimiento.

Perspectiva del mercado de dispositivos de otorrinolaringología en India

El mercado indio de dispositivos de otorrinolaringología representó una cuota de mercado significativa en Asia Pacífico, gracias a la creciente clase media, la rápida urbanización y las altas tasas de adopción de tecnologías sanitarias. India se posiciona como un mercado de rápido crecimiento para dispositivos médicos, y los dispositivos de otorrinolaringología son cada vez más populares en hospitales y clínicas especializadas. El esfuerzo del gobierno por mejorar el acceso y la infraestructura sanitaria, junto con la disponibilidad de opciones de dispositivos de otorrinolaringología cada vez más asequibles, y una creciente base de fabricación nacional, son factores clave que impulsan el mercado indio.

Cuota de mercado de dispositivos de otorrinolaringología

La industria de dispositivos otorrinolaringológicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cochlear Ltd. (Australia)

- Sonova (Suiza)

- GN Store Nord A/S (Dinamarca)

- Demant A/S (Dinamarca)

- Medtronic (Irlanda)

- Stryker Corporation (EE. UU.)

- Olympus Corporation (Japón)

- KARL STORZ SE & Co. KG (Alemania)

- Smith+Nephew (Reino Unido)

- Corporación Hoya (Japón)

- Boston Scientific Corporation (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

- Acclarent, Inc. (EE. UU.)

- WS Audiology (Dinamarca)

- Amplifon (Italia)

- ResMed (EE. UU.)

- Natus Medical Incorporated (EE. UU.)

- Atos Medical (Suecia)

- Bien-Air Medical Technologies (Suiza)

- Baxter (EE. UU.)

Últimos avances en el mercado mundial de dispositivos otorrinolaringológicos

- En abril de 2025, MED-EL Medical Electronics presentó oficialmente su procesador de audio SONNET 3, con funciones integradas de transmisión directa. Esto permite a los usuarios transmitir audio directamente desde dispositivos Android y iPhone compatibles, televisores inteligentes y reproductores multimedia digitales a sus implantes cocleares mediante Bluetooth de bajo consumo.

- En mayo de 2024, Cochlear Limited finalizó la adquisición del negocio de implantes cocleares de Oticon Medical a Demant. Esta estrategia busca fortalecer la posición de Cochlear en el mercado y garantizar el apoyo continuo a los usuarios actuales de Oticon Medical.

- En noviembre de 2023, GN Hearing, en colaboración con Soundly y el artista Design Cells, lanzó una campaña de arte digital llamada "Dentro del Oído". Esta iniciativa busca concienciar y educar sobre la salud auditiva y desmitificar la pérdida auditiva mediante atractivos videos animados.

- En mayo de 2023, Olympus anunció la aprobación de la FDA para su nuevo sistema de endoscopia EVIS X1. Este sistema ofrece capacidades avanzadas de imagenología para exámenes gastrointestinales, lo que beneficia directamente el diagnóstico otorrinolaringológico y los procedimientos quirúrgicos mínimamente invasivos al proporcionar una visualización mejorada.

- En febrero de 2023, KARL STORZ, una destacada empresa de tecnología médica, adquirió AventaMed DAC, una empresa irlandesa de tecnologías médicas. Esta adquisición tuvo como objetivo reforzar la cartera de productos de otorrinolaringología de KARL STORZ con la incorporación del innovador dispositivo Solo+ TTD de AventaMed, que optimiza los procedimientos de timpanostomía.

- En noviembre de 2022, Cochlear Limited recibió la aprobación de la FDA estadounidense para su procesador de sonido Nucleus 8. Este dispositivo se promociona como el procesador de sonido para implante coclear retroauricular más pequeño y ligero, y el primero en ofrecer conectividad de audio directa mediante la tecnología Bluetooth LE de última generación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE DISPOSITIVOS DE ORL

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 MODELADO MULTIVARIADO

2.7 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.8 CURVA DE VIDA DEL PRODUCTO

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTEL

4.2 MODELO DE LAS CINCO FUERZAS DE PORTER

5 DESCRIPCIÓN GENERAL DEL MERCADO

5.1 CONTROLADORES

5.1.1 AUMENTO DE LA PREVALENCIA DE LOS TRASTORNOS ORL

5.1.2 CRECIMIENTO DE LA POBLACIÓN DE ANCIANOS

5.1.3 TENDENCIAS DE AUMENTO DE LOS REEMBOLSOS

5.1.4 CRECIENTE DEMANDA DE PROCEDIMIENTOS MÍNIMAMENTE INVASIVOS

5.2 RESTRICCIONES

5.2.1 ALTO COSTO INICIAL DE LOS DISPOSITIVOS LÁSER DE ORL

5.2.2 COMPLICACIONES Y RIESGOS ASOCIADOS A LOS PROCEDIMIENTOS DE ORL

5.3 OPORTUNIDADES

5.3.1 AUMENTO DEL NÚMERO DE PROCEDIMIENTOS PARA EL TRATAMIENTO ORL

5.3.2 ASOCIACIONES Y COLABORACIONES ESTRATÉGICAS EN LA INDUSTRIA DE DISPOSITIVOS DE ORL

5.3.3 AVANCE TECNOLÓGICO CONTINUO EN LOS PROCEDIMIENTOS DE ORL

5.4 DESAFÍOS

5.4.1 FALTA DE PROFESIONALES CALIFICADOS Y CERTIFICADOS EN LOS PAÍSES EN DESARROLLO

5.4.2 PRESENCIA DE NUMEROSOS JUGADORES EN EL MERCADO

6 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL, POR TIPO DE PROCEDIMIENTO

6.1 INFORMACIÓN GENERAL

6.2 AMIGDALECTOMÍA Y ADENOIDECTOMÍA

6.2.1 INSTRUMENTOS MOTORIZADOS

6.2.2 DISPOSITIVOS DE ELECTROCAUTERÍA

6.2.3 VARILLAS DE RADIOFRECUENCIA

6.2.4 ACERO FRÍO

6.3 INSERCIONES DE TUBO DE TIMPANOSTOMÍA

6.4 SEPTOPLASTIA

6.4.1 GRAPADORA SEPTAL

6.4.2 OTRAS MODALIDADES/SUTURAS

6.5 REDUCCIÓN DE CORNETES

6.5.1 VARILLAS DE RADIOFRECUENCIA

6.5.2 INSTRUMENTOS ELÉCTRICOS (AFEITADORA)

6.5.3 ACERO FRÍO

6.5.4 OTROS

6.6 EPISTAXIS

6.6.1 NITRATO DE PLATA

6.6.2 TAMPONADOS NASALES

6.6.3 COAGULANTES

6.6.4 OTROS

6.7 LARINGE

6.7.1 LÁSER

6.7.2 INSTRUMENTOS MOTORIZADOS

6.7.3 VARILLAS DE RADIOFRECUENCIA

6.7.4 ACERO FRÍO

7 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL, POR USUARIO FINAL

7.1 INFORMACIÓN GENERAL

7.2 CLÍNICAS DE ORL

7.3 HOSPITALES

7.4 ENTORNOS AMBULATORIOS

7.5 OTROS

8 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL, POR CANAL DE DISTRIBUCIÓN

8.1 INFORMACIÓN GENERAL

8.2 LICITACIÓN DIRECTA

8.3 VENTAS AL POR MENOR

8.4 VENTAS EN LÍNEA

9 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL, POR REGIÓN

9.1 INFORMACIÓN GENERAL

9.2 AMÉRICA DEL NORTE

9.2.1 EE. UU.

9.2.2 CANADÁ

9.3 AMÉRICA LATINA

9.3.1 BRASIL

9.3.2 MÉXICO

9.3.3 COLUMBIA

9.3.4 CHILE

9.4 EUROPA, ORIENTE MEDIO Y ÁFRICA

9.4.1 ALEMANIA

9.4.2 Reino Unido

9.4.3 FRANCIA

9.4.4 SUDÁFRICA

9.4.5 ARABIA SAUDITA

9.5 ASIA-PACÍFICO

9.5.1 CHINA

9.5.2 INDIA

9.5.3 JAPÓN

9.5.4 AUSTRALIA

9.5.5 COREA DEL SUR

10 MERCADO GLOBAL DE DISPOSITIVOS DE ORL: PANORAMA EMPRESARIAL

10.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

10.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

10.3 COMPANY SHARE ANALYSIS: EMEA

10.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

11 SWOT ANALYSIS

12 COMPANY PROFILES

12.1 SMITH+NEPHEW

12.1.1 COMPANY SNAPSHOT

12.1.2 REVENUE ANALYSIS

12.1.3 COMPANY SHARE ANALYSIS

12.1.4 PRODUCT PORTFOLIO

12.1.5 RECENT DEVELOPMENT

12.2 MEDTRONIC

12.2.1 COMPANY SNAPSHOT

12.2.2 REVENUE ANALYSIS

12.2.3 COMPANY SHARE ANALYSIS

12.2.4 PRODUCT PORTFOLIO

12.2.5 RECENT DEVELOPMENTS

12.3 BOSTON SCIENTIFIC CORPORATION

12.3.1 COMPANY SNAPSHOT

12.3.2 REVENUE ANALYSIS

12.3.3 COMPANY SHARE ANALYSIS

12.3.4 PRODUCT PORTFOLIO

12.3.5 RECENT DEVELOPMENT

12.4 KARL STORZ SE & CO. KG, TUTTLINGEN

12.4.1 COMPANY SNAPSHOT

12.4.2 COMPANY SHARE ANALYSIS

1.1.1 PRODUCT PORTFOLIO

12.4.3 RECENT DEVELOPMENT

12.5 OLYMPUS CORPORATION

12.5.1 COMPANY SNAPSHOT

12.5.2 REVENUE ANALYSIS

12.5.3 COMPANY SHARE ANALYSIS

12.5.4 PRODUCT PORTFOLIO

12.5.5 RECENT DEVELOPMENTS

12.6 A.R.C. LASER GMBH

12.6.1 COMPANY SNAPSHOT

12.6.2 PRODUCT PORTFOLIO

12.6.3 RECENT DEVELOPMENTS

12.7 ADVIN HEALTH CARE

12.7.1 COMPANY SNAPSHOT

12.7.2 PRODUCT PORTFOLIO

12.7.3 RECENT DEVELOPMENTS

12.8 ASCLEPION

12.8.1 COMPANY SNAPSHOT

12.8.2 PRODUCT PORTFOLIO

12.8.3 RECENT DEVELOPMENTS

12.9 BIOLITEC GMBH & CO KG

12.9.1 COMPANY SNAPSHOT

12.9.2 PRODUCT PORTFOLIO

12.9.3 RECENT DEVELOPMENTS

12.1 DIMED LASER

12.10.1 COMPANY SNAPSHOT

12.10.2 PRODUCT PORTFOLIO

12.10.3 RECENT DEVELOPMENT

12.11 ECO MEDICAL

12.11.1 COMPANY SNAPSHOT

12.11.2 PRODUCT PORTFOLIO

12.11.3 RECENT DEVELOPMENTS

12.12 IRIDEX CORPORATION

12.12.1 COMPANY SNAPSHOT

12.12.2 REVENUE ANALYSIS

12.12.3 PRODUCT PORTFOLIO

12.12.4 RECENT DEVELOPMENT

12.13 KLS MARTIN GROUP.

12.13.1 COMPANY SNAPSHOT

12.13.2 PRODUCT PORTFOLIO

12.13.3 RECENT DEVELOPMENTS

12.14 MEDENCY

12.14.1 COMPANY SNAPSHOT

12.14.2 PRODUCT PORTFOLIO

12.14.3 RECENT DEVELOPMENTS

12.15 NARANG MEDICAL LIMITED.

12.15.1 COMPANY SNAPSHOT

12.15.2 PRODUCT PORTFOLIO

12.15.3 RECENT DEVELOPMENTS

12.16 STRYKER

12.16.1 COMPANY SNAPSHOT

12.16.2 REVENUE ANALYSIS

12.16.3 PRODUCT PORTFOLIO

12.16.4 RECENT DEVELOPMENT

12.17 SUTTER MEDICAL TECHNOLOGY GMBH

12.17.1 COMPANY SNAPSHOT

12.17.2 PRODUCT PORTFOLIO

12.17.3 RECENT DEVELOPMENTS

12.18 SYMMETRY SURGICAL INC.

12.18.1 COMPANY SNAPSHOT

12.18.2 PRODUCT PORTFOLIO

12.18.3 RECENT DEVELOPMENTS

13 QUESTIONNAIRE

14 RELATED REPORTS

Lista de Tablas

TABLA 1 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 2 MERCADO MUNDIAL DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 3 MERCADO MUNDIAL DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 4 MERCADO MUNDIAL DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 5 MERCADO MUNDIAL DE INSERCIONES DE TUBO DE TIMPANOSTOMÍA EN DISPOSITIVOS DE ORL, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 6 MERCADO MUNDIAL DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 7 MERCADO MUNDIAL DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 8 MERCADO MUNDIAL DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 9 REDUCCIÓN GLOBAL DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 10 REDUCCIÓN GLOBAL DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 11 REDUCCIÓN GLOBAL DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 12 MERCADO GLOBAL DE EPISTAXIS EN DISPOSITIVOS DE ORL, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 13 MERCADO GLOBAL DE EPISTAXIS EN DISPOSITIVOS DE ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 14 MERCADO GLOBAL DE EPISTAXIS EN DISPOSITIVOS DE ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 15 MERCADO MUNDIAL DE DISPOSITIVOS LARINGEOS EN ORL, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 16 MERCADO MUNDIAL DE DISPOSITIVOS LARINGEOS EN ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 17 MERCADO MUNDIAL DE DISPOSITIVOS LARINGEOS EN ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 18 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 19 CLÍNICAS DE ORL EN EL MERCADO MUNDIAL DE DISPOSITIVOS DE ORL, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 20 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL EN HOSPITALES, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 21 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL EN ÁREAS AMBULATORIAS, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 22 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 23 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 24 LICITACIÓN DIRECTA GLOBAL EN EL MERCADO DE DISPOSITIVOS ENT, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 25 VENTAS MINORISTAS GLOBALES EN EL MERCADO DE DISPOSITIVOS DE ORL, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 26 VENTAS GLOBALES EN LÍNEA EN EL MERCADO DE DISPOSITIVOS DE ORL, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 27 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 28 MERCADO DE DISPOSITIVOS ENT DE AMÉRICA DEL NORTE, POR PAÍS, 2022-2031 (MILLONES DE USD)

TABLA 29 MERCADO DE DISPOSITIVOS ENT DE AMÉRICA DEL NORTE, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 30 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 31 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 32 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (ASP)

TABLA 33 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 34 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 35 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (ASP)

TABLA 36 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 37 MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, REDUCCIÓN DE CORNETAS EN AMÉRICA DEL NORTE, 2022-2031 (VOLUMEN)

TABLA 38 MERCADO DE DISPOSITIVOS DE ORL PARA REDUCCIÓN DE CORNETAS EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (ASP)

TABLA 39 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 40 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 41 MERCADO DE DISPOSITIVOS DE EPISTAXIS EN ORL EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (ASP)

TABLA 42 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 43 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 44 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (ASP)

TABLA 45 MERCADO DE DISPOSITIVOS ENT DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 46 MERCADO DE DISPOSITIVOS ENT DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 47 MERCADO DE DISPOSITIVOS DE ORL EN EE. UU., POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 48 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL EN EE. UU., POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 49 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL EN EE. UU., POR TIPO, 2022-2031 (VOLUMEN)

TABLA 50 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL EN EE. UU., POR TIPO, 2022-2031 (ASP)

TABLA 51 MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 52 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN EE. UU., POR TIPO, 2022-2031 (VOLUMEN)

TABLA 53 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN EE. UU., POR TIPO, 2022-2031 (ASP)

TABLA 54 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 55 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 56 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, 2022-2031 (ASP)

TABLA 57 MERCADO DE DISPOSITIVOS DE EPISTAXIS EN ORL EN EE. UU., POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 58 MERCADO ESTADOUNIDENSE DE EPISTAXIS EN DISPOSITIVOS DE ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 59 MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE EPISTAXIS EN ORL, POR TIPO, 2022-2031 (ASP)

TABLA 60 MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE ORL LARINGEOS, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 61 MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE ORL LARINGEOS, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 62 MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE ORL LARINGEOS, POR TIPO, 2022-2031 (ASP)

TABLA 63 MERCADO DE DISPOSITIVOS DE ENT DE EE. UU., POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 64 MERCADO DE DISPOSITIVOS DE ENT EN EE. UU., POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 65 MERCADO DE DISPOSITIVOS DE ORL DE CANADÁ, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 66 MERCADO CANADIENSE DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 67 MERCADO CANADIENSE DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 68 MERCADO CANADIENSE DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (ASP)

TABLA 69 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN CANADÁ, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 70 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN CANADÁ, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 71 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN CANADÁ, POR TIPO, 2022-2031 (ASP)

TABLA 72 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN CANADÁ, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 73 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN CANADÁ, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 74 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN CANADÁ, POR TIPO, 2022-2031 (ASP)

TABLA 75 MERCADO DE DISPOSITIVOS DE EPISTAXIS EN ORL EN CANADÁ, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 76 MERCADO DE DISPOSITIVOS DE EPISTAXIS EN ORL EN CANADÁ, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 77 MERCADO DE DISPOSITIVOS DE EPISTAXIS EN ORL EN CANADÁ, POR TIPO, 2022-2031 (ASP)

TABLA 78 MERCADO CANADIENSE DE DISPOSITIVOS DE ORL LARINGEOS, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 79 MERCADO CANADIENSE DE DISPOSITIVOS DE ORL LARINGEOS, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 80 MERCADO CANADIENSE DE DISPOSITIVOS DE ORL LARINGEOS, POR TIPO, 2022-2031 (ASP)

TABLA 81 MERCADO DE DISPOSITIVOS DE ORL DE CANADÁ, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 82 MERCADO DE DISPOSITIVOS DE ORL EN CANADÁ, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 83 MERCADO DE DISPOSITIVOS ENT EN AMÉRICA LATINA, POR PAÍS, 2022-2031 (USD MILLONES)

TABLA 84 MERCADO DE DISPOSITIVOS ENT EN AMÉRICA LATINA, POR TIPO DE PROCEDIMIENTO, 2022-2031 (USD MILLONES)

TABLA 85 MERCADO LATINOAMERICANO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (USD MILLONES)

TABLA 86 MERCADO LATINOAMERICANO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 87 MERCADO LATINOAMERICANO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (ASP)

TABLA 88 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN AMÉRICA LATINA, POR TIPO, 2022-2031 (USD MILLONES)

TABLA 89 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN AMÉRICA LATINA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 90 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN AMÉRICA LATINA, POR TIPO, 2022-2031 (ASP)

TABLA 91 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN AMÉRICA LATINA, POR TIPO, 2022-2031 (USD MILLONES)

TABLA 92 MERCADO DE DISPOSITIVOS DE ORL PARA REDUCCIÓN DE CORNETAS EN AMÉRICA LATINA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 93 MERCADO DE DISPOSITIVOS DE REDUCCIÓN DE CORNETES EN AMÉRICA LATINA, POR TIPO, 2022-2031 (ASP)

TABLA 94 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN AMÉRICA LATINA, POR TIPO, 2022-2031 (USD MILLONES)

TABLA 95 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN AMÉRICA LATINA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 96 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN AMÉRICA LATINA, POR TIPO, 2022-2031 (ASP)

TABLA 97 MERCADO DE DISPOSITIVOS LARINGEOS EN ORL EN AMÉRICA LATINA, POR TIPO, 2022-2031 (USD MILLONES)

TABLA 98 MERCADO DE DISPOSITIVOS LARINGEOS EN ORL EN AMÉRICA LATINA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 99 MERCADO DE DISPOSITIVOS LARINGEOS EN ORL EN AMÉRICA LATINA, POR TIPO, 2022-2031 (ASP)

TABLA 100 MERCADO DE DISPOSITIVOS ENT EN AMÉRICA LATINA, POR USUARIO FINAL, 2022-2031 (USD MILLONES)

TABLA 101 MERCADO DE DISPOSITIVOS ENT EN AMÉRICA LATINA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (USD MILLONES)

TABLA 102 MERCADO DE DISPOSITIVOS DE ENT DE BRASIL, POR TIPO DE PROCEDIMIENTO, 2022-2031 (USD MILLONES)

TABLA 103 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN BRASIL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 104 MERCADO DE DISPOSITIVOS DE ORL PARA AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN BRASIL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 105 MERCADO DE DISPOSITIVOS DE ORL PARA AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN BRASIL, POR TIPO, 2022-2031 (ASP)

TABLA 106 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN BRASIL, POR TIPO, 2022-2031 (USD MILLONES)

TABLA 107 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN BRASIL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 108 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN BRASIL, POR TIPO, 2022-2031 (ASP)

TABLA 109 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN BRASIL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 110 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN BRASIL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 111 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN BRASIL, POR TIPO, 2022-2031 (ASP)

TABLA 112 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN BRASIL, POR TIPO, 2022-2031 (USD MILLONES)

TABLA 113 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN BRASIL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 114 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN BRASIL, POR TIPO, 2022-2031 (ASP)

TABLA 115 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN BRASIL, POR TIPO, 2022-2031 (USD MILLONES)

TABLA 116 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN BRASIL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 117 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN BRASIL, POR TIPO, 2022-2031 (ASP)

TABLA 118 MERCADO DE DISPOSITIVOS DE ENT DE BRASIL, POR USUARIO FINAL, 2022-2031 (USD MILLONES)

TABLA 119 MERCADO DE DISPOSITIVOS ELECTRÓNICOS DE BRASIL, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (USD MILLONES)

TABLA 120 MERCADO DE DISPOSITIVOS DE ENT EN MÉXICO, POR TIPO DE PROCEDIMIENTO, 2022-2031 (USD MILLONES)

TABLA 121 MERCADO MÉXICO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 122 MERCADO MÉXICO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 123 MERCADO MÉXICO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (ASP)

TABLA 124 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN MÉXICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 125 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN MÉXICO, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 126 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN MÉXICO, POR TIPO, 2022-2031 (ASP)

TABLA 127 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN MÉXICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 128 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN MÉXICO, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 129 MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, REDUCCIÓN DE CORNETAS EN MÉXICO, 2022-2031 (ASP)

TABLA 130 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN MÉXICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 131 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN MÉXICO, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 132 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN MÉXICO, POR TIPO, 2022-2031 (ASP)

TABLA 133 MERCADO MÉXICO DE DISPOSITIVOS LARINGEOS EN ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 134 MERCADO MÉXICO DE DISPOSITIVOS LARINGEOS EN ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 135 MERCADO MÉXICO DE DISPOSITIVOS LARINGEOS EN ORL, POR TIPO, 2022-2031 (ASP)

TABLA 136 MERCADO DE DISPOSITIVOS DE ENT EN MÉXICO, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 137 MERCADO DE DISPOSITIVOS DE ENT EN MÉXICO, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (USD MILLONES)

TABLA 138 MERCADO DE DISPOSITIVOS DE ORL DE COLUMBIA, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 139 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL DE COLUMBIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 140 MERCADO DE DISPOSITIVOS DE ORL PARA AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN COLUMBIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 141 MERCADO DE DISPOSITIVOS DE ORL PARA AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN COLUMBIA, POR TIPO, 2022-2031 (ASP)

TABLA 142 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL DE COLUMBIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 143 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL DE COLUMBIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 144 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL DE COLUMBIA, POR TIPO, 2022-2031 (ASP)

TABLA 145 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN COLUMBIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 146 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 147 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, 2022-2031 (ASP)

TABLA 148 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL DE COLUMBIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 149 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL DE COLUMBIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 150 MERCADO DE DISPOSITIVOS DE EPISTAXIS EN ORL DE COLUMBIA, POR TIPO, 2022-2031 (ASP)

TABLA 151 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL DE COLUMBIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 152 MERCADO DE DISPOSITIVOS DE ORL LARINGEOS DE COLUMBIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 153 MERCADO DE DISPOSITIVOS DE ORL LARINGEOS DE COLUMBIA, POR TIPO, 2022-2031 (ASP)

TABLA 154 MERCADO DE DISPOSITIVOS DE ENT DE COLUMBIA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 155 MERCADO DE DISPOSITIVOS DE ENT DE COLUMBIA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 156 MERCADO DE DISPOSITIVOS ENT EN CHILE, POR TIPO DE PROCEDIMIENTO, 2022-2031 (USD MILLONES)

TABLA 157 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN CHILE, POR TIPO, 2022-2031 (USD MILLONES)

TABLA 158 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN CHILE, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 159 MERCADO DE DISPOSITIVOS DE ORL PARA AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN CHILE, POR TIPO, 2022-2031 (ASP)

TABLA 160 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN CHILE, POR TIPO, 2022-2031 (USD MILLONES)

TABLA 161 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN CHILE, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 162 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN CHILE, POR TIPO, 2022-2031 (ASP)

TABLA 163 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN CHILE, POR TIPO, 2022-2031 (USD MILLONES)

TABLA 164 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN CHILE, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 165 MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, REDUCCIÓN DE CORNETAS EN CHILE, 2022-2031 (ASP)

TABLA 166 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN CHILE, POR TIPO, 2022-2031 (USD MILLONES)

TABLA 167 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN CHILE, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 168 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN CHILE, POR TIPO, 2022-2031 (ASP)

TABLA 169 MERCADO DE DISPOSITIVOS LARINGEOS EN ORL EN CHILE, POR TIPO, 2022-2031 (USD MILLONES)

TABLA 170 MERCADO DE DISPOSITIVOS LARINGEOS EN ORL EN CHILE, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 171 MERCADO DE DISPOSITIVOS LARINGEOS EN ORL EN CHILE, POR TIPO, 2022-2031 (ASP)

TABLA 172 MERCADO DE DISPOSITIVOS ENT EN CHILE, POR USUARIO FINAL, 2022-2031 (USD MILLONES)

TABLA 173 MERCADO DE DISPOSITIVOS ENT EN CHILE, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (USD MILLONES)

TABLA 174 MERCADO DE DISPOSITIVOS DE ORL EN EMEA, POR PAÍS, 2022-2031 (MILLONES DE USD)

TABLA 175 MERCADO DE DISPOSITIVOS DE ORL EN EMEA, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 176 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL EN EMEA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 177 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL EN EMEA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 178 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL EN EMEA, POR TIPO, 2022-2031 (ASP)

TABLA 179 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN EMEA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 180 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN EMEA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 181 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN EMEA, POR TIPO, 2022-2031 (ASP)

TABLA 182 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN EMEA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 183 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN EMEA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 184 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN EMEA, POR TIPO, 2022-2031 (ASP)

TABLA 185 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN EMEA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 186 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN EMEA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 187 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN EMEA, POR TIPO, 2022-2031 (ASP)

TABLA 188 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN EMEA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 189 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN EMEA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 190 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN EMEA, POR TIPO, 2022-2031 (ASP)

TABLA 191 MERCADO DE DISPOSITIVOS DE ORL EN EMEA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 192 MERCADO DE DISPOSITIVOS DE ORL EN EMEA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 193 MERCADO DE DISPOSITIVOS DE ORL EN ALEMANIA, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 194 MERCADO ALEMANO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 195 MERCADO ALEMANO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 196 MERCADO ALEMANO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (ASP)

TABLA 197 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN ALEMANIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 198 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN ALEMANIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 199 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN ALEMANIA, POR TIPO, 2022-2031 (ASP)

TABLA 200 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN ALEMANIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 201 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN ALEMANIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 202 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN ALEMANIA, POR TIPO, 2022-2031 (ASP)

TABLA 203 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN ALEMANIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 204 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN ALEMANIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 205 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN ALEMANIA, POR TIPO, 2022-2031 (ASP)

TABLA 206 MERCADO ALEMÁN DE DISPOSITIVOS LARINGEOS DE ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 207 MERCADO ALEMÁN DE DISPOSITIVOS LARINGEOS DE ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 208 MERCADO ALEMÁN DE DISPOSITIVOS LARINGEOS DE ORL, POR TIPO, 2022-2031 (ASP)

TABLA 209 MERCADO DE DISPOSITIVOS DE ORL EN ALEMANIA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 210 MERCADO DE DISPOSITIVOS DE ORL EN ALEMANIA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 211 MERCADO DE DISPOSITIVOS DE ORL EN EL REINO UNIDO, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 212 MERCADO REINO UNIDO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 213 MERCADO REINO UNIDO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 214 MERCADO REINO UNIDO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (ASP)

TABLA 215 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN EL REINO UNIDO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 216 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN EL REINO UNIDO, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 217 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN EL REINO UNIDO, POR TIPO, 2022-2031 (ASP)

TABLA 218 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN EL REINO UNIDO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 219 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN EL REINO UNIDO, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 220 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN EL REINO UNIDO, POR TIPO, 2022-2031 (ASP)

TABLA 221 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN EL REINO UNIDO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 222 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN EL REINO UNIDO, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 223 MERCADO DE DISPOSITIVOS DE EPISTAXIS EN ORL EN EL REINO UNIDO, POR TIPO, 2022-2031 (ASP)

TABLA 224 MERCADO DE DISPOSITIVOS LARINGEOS EN ORL EN EL REINO UNIDO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 225 MERCADO REINO UNIDO DE DISPOSITIVOS DE ORL LARINGEOS, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 226 MERCADO REINO UNIDO DE DISPOSITIVOS DE ORL LARINGEOS, POR TIPO, 2022-2031 (ASP)

TABLA 227 MERCADO DE DISPOSITIVOS DE ORL EN EL REINO UNIDO, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 228 MERCADO DE DISPOSITIVOS DE ORL EN EL REINO UNIDO, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 229 MERCADO DE DISPOSITIVOS DE ORL EN FRANCIA, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 230 MERCADO FRANCESO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 231 MERCADO FRANCESO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 232 MERCADO FRANCESO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (ASP)

TABLA 233 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN FRANCIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 234 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN FRANCIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 235 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN FRANCIA, POR TIPO, 2022-2031 (ASP)

TABLA 236 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN FRANCIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 237 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN FRANCIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 238. REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN FRANCIA, POR TIPO, 2022-2031 (ASP)

TABLA 239 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN FRANCIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 240 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN FRANCIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 241 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN FRANCIA, POR TIPO, 2022-2031 (ASP)

TABLA 242 MERCADO FRANCESO DE DISPOSITIVOS DE ORL LARINGEOS, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 243 MERCADO FRANCESO DE DISPOSITIVOS DE ORL LARINGEOS, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 244 MERCADO FRANCESO DE DISPOSITIVOS DE ORL LARINGEOS, POR TIPO, 2022-2031 (ASP)

TABLA 245 MERCADO DE DISPOSITIVOS DE ENT EN FRANCIA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 246 MERCADO DE DISPOSITIVOS DE ENT EN FRANCIA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 247 MERCADO DE DISPOSITIVOS ENT DE SUDÁFRICA, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 248 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN SUDÁFRICA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 249 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL EN SUDÁFRICA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 250 MERCADO DE DISPOSITIVOS DE ORL PARA AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN SUDÁFRICA, POR TIPO, 2022-2031 (ASP)

TABLA 251 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN SUDÁFRICA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 252 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN SUDÁFRICA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 253 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN SUDÁFRICA, POR TIPO, 2022-2031 (ASP)

TABLA 254 MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, REDUCCIÓN DE CORNETAS EN SUDÁFRICA, 2022-2031 (MILLONES DE USD)

TABLA 255 MERCADO DE DISPOSITIVOS DE ORL PARA LA REDUCCIÓN DE CORNETAS EN SUDÁFRICA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 256 MERCADO DE DISPOSITIVOS DE ORL PARA LA REDUCCIÓN DE CORNETAS EN SUDÁFRICA, POR TIPO, 2022-2031 (ASP)

TABLA 257 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN SUDÁFRICA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 258 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN SUDÁFRICA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 259 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN SUDÁFRICA, POR TIPO, 2022-2031 (ASP)

TABLA 260 MERCADO DE DISPOSITIVOS DE ORL LARINGEOS EN SUDÁFRICA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 261 MERCADO DE DISPOSITIVOS DE ORL LARINGEOS EN SUDÁFRICA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 262 MERCADO DE DISPOSITIVOS DE ORL LARINGEOS EN SUDÁFRICA, POR TIPO, 2022-2031 (ASP)

TABLA 263 MERCADO DE DISPOSITIVOS ENT DE SUDÁFRICA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 264 MERCADO DE DISPOSITIVOS ENT DE SUDÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 265 MERCADO DE DISPOSITIVOS DE ORL DE ARABIA SAUDITA, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 266 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ARABIA SAUDITA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 267 MERCADO DE DISPOSITIVOS DE ORL PARA AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ARABIA SAUDITA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 268 MERCADO DE DISPOSITIVOS DE ORL PARA AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ARABIA SAUDITA, POR TIPO, 2022-2031 (ASP)

TABLA 269 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ARABIA SAUDITA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 270 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ARABIA SAUDITA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 271 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ARABIA SAUDITA, POR TIPO, 2022-2031 (ASP)

TABLA 272 ARABIA SAUDITA: REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 273 ARABIA SAUDITA: MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 274 ARABIA SAUDITA: MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, 2022-2031 (ASP)

TABLA 275 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN ARABIA SAUDITA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 276 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN ARABIA SAUDITA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 277 ARABIA SAUDITA EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, 2022-2031 (ASP)

TABLA 278 MERCADO DE DISPOSITIVOS LARINGEOS DE ARABIA SAUDITA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 279 MERCADO DE DISPOSITIVOS LARINGEOS DE ARABIA SAUDITA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 280 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN ARABIA SAUDITA, POR TIPO, 2022-2031 (ASP)

TABLA 281 MERCADO DE DISPOSITIVOS DE ENT DE ARABIA SAUDITA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 282 MERCADO DE DISPOSITIVOS DE ENT DE ARABIA SAUDITA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 283 MERCADO DE DISPOSITIVOS DE ORL DE ASIA-PACÍFICO, POR PAÍS, 2022-2031 (MILLONES DE USD)

TABLA 284 MERCADO DE DISPOSITIVOS DE ORL DE ASIA-PACÍFICO, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 285 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ASIA-PACÍFICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 286 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ASIA-PACÍFICO, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 287 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ASIA-PACÍFICO, POR TIPO, 2022-2031 (ASP)

TABLA 288 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN ASIA-PACÍFICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 289 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL DE ASIA-PACÍFICO, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 290 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN ASIA-PACÍFICO, POR TIPO, 2022-2031 (ASP)

TABLA 291 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN ASIA-PACÍFICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 292 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN ASIA-PACÍFICO, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 293 MERCADO DE REDUCCIÓN DE CORNETAS EN DISPOSITIVOS DE ORL EN ASIA-PACÍFICO, POR TIPO, 2022-2031 (ASP)

TABLA 294 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL DE ASIA-PACÍFICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 295 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN ASIA-PACÍFICO, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 296 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL DE ASIA-PACÍFICO, POR TIPO, 2022-2031 (ASP)

TABLA 297 MERCADO DE DISPOSITIVOS DE ORL LARINGEOS EN ASIA-PACÍFICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 298 MERCADO DE DISPOSITIVOS DE ORL LARINGEOS DE ASIA-PACÍFICO, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 299 MERCADO DE DISPOSITIVOS DE ORL LARINGEOS DE ASIA-PACÍFICO, POR TIPO, 2022-2031 (ASP)

TABLA 300 MERCADO DE DISPOSITIVOS DE ENT DE ASIA-PACÍFICO, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 301 MERCADO DE DISPOSITIVOS DE ENT DE ASIA-PACÍFICO, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 302 MERCADO DE DISPOSITIVOS DE ENT DE CHINA, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 303 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN CHINA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 304 MERCADO DE DISPOSITIVOS DE ORL PARA AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN CHINA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 305 MERCADO DE DISPOSITIVOS DE ORL PARA AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN CHINA, POR TIPO, 2022-2031 (ASP)

TABLA 306 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN CHINA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 307 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN CHINA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 308 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN CHINA, POR TIPO, 2022-2031 (ASP)

TABLA 309 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN CHINA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 310 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN CHINA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 311 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN CHINA, POR TIPO, 2022-2031 (ASP)

TABLA 312 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN CHINA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 313 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN CHINA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 314 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN CHINA, POR TIPO, 2022-2031 (ASP)

TABLA 315 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN CHINA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 316 MERCADO DE DISPOSITIVOS DE ORL LARINGE EN CHINA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 317 MERCADO DE DISPOSITIVOS DE ORL LARINGE EN CHINA, POR TIPO, 2022-2031 (ASP)

TABLA 318 MERCADO DE DISPOSITIVOS DE ENT DE CHINA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 319 MERCADO DE DISPOSITIVOS DE ENT DE CHINA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 320 MERCADO DE DISPOSITIVOS DE ORL EN INDIA, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 321 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN INDIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 322 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN INDIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 323 MERCADO DE DISPOSITIVOS DE ORL PARA AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN INDIA, POR TIPO, 2022-2031 (ASP)

TABLA 324 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN INDIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 325 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN INDIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 326 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN INDIA, POR TIPO, 2022-2031 (ASP)

TABLA 327 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN INDIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 328 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN INDIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 329 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN INDIA, POR TIPO, 2022-2031 (ASP)

TABLA 330 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN INDIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 331 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN INDIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 332 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN INDIA, POR TIPO, 2022-2031 (ASP)

TABLA 333 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN INDIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 334 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN INDIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 335 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN INDIA, POR TIPO, 2022-2031 (ASP)

TABLA 336 MERCADO DE DISPOSITIVOS DE ORL EN INDIA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 337 MERCADO DE DISPOSITIVOS DE ORL EN INDIA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 338 MERCADO DE DISPOSITIVOS DE ORL EN JAPÓN, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 339 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL EN JAPÓN, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 340 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL EN JAPÓN, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 341 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL EN JAPÓN, POR TIPO, 2022-2031 (ASP)

TABLA 342 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN JAPÓN, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 343 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN JAPÓN, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 344 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN JAPÓN, POR TIPO, 2022-2031 (ASP)

TABLA 345 REDUCCIÓN DE CORNETES EN EL MERCADO DE DISPOSITIVOS DE ORL EN JAPÓN, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 346 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN JAPÓN, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 347 MERCADO DE DISPOSITIVOS DE ORL, POR TIPO, REDUCCIÓN DE CORNETAS EN JAPÓN, 2022-2031 (ASP)

TABLA 348 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN JAPÓN, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 349 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL EN JAPÓN, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 350 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN JAPÓN, POR TIPO, 2022-2031 (ASP)

TABLA 351 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN JAPÓN, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 352 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN JAPÓN, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 353 MERCADO DE DISPOSITIVOS DE ORL LARINGE EN JAPÓN, POR TIPO, 2022-2031 (ASP)

TABLA 354 MERCADO DE DISPOSITIVOS DE ENT EN JAPÓN, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 355 MERCADO DE DISPOSITIVOS DE ENT EN JAPÓN, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 356 MERCADO DE DISPOSITIVOS DE Otorrinolaringología DE AUSTRALIA, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 357 MERCADO AUSTRALIANO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 358 MERCADO AUSTRALIANO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 359 MERCADO AUSTRALIANO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL, POR TIPO, 2022-2031 (ASP)

TABLA 360 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN AUSTRALIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 361 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN AUSTRALIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 362 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN AUSTRALIA, POR TIPO, 2022-2031 (ASP)

TABLA 363 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN AUSTRALIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 364 MERCADO DE DISPOSITIVOS DE ORL EN AUSTRALIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 365 MERCADO DE DISPOSITIVOS DE ORL, REDUCCIÓN DE CORNETAS EN AUSTRALIA, POR TIPO, 2022-2031 (ASP)

TABLA 366 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL DE AUSTRALIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 367 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN AUSTRALIA, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 368 MERCADO DE EPISTAXIS EN DISPOSITIVOS DE ORL EN AUSTRALIA, POR TIPO, 2022-2031 (ASP)

TABLA 369 MERCADO AUSTRALIANO DE DISPOSITIVOS DE ORL LARINGEOS, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 370 MERCADO AUSTRALIANO DE DISPOSITIVOS DE ORL LARINGEOS, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 371 MERCADO AUSTRALIANO DE DISPOSITIVOS DE ORL LARINGEOS, POR TIPO, 2022-2031 (ASP)

TABLA 372 MERCADO DE DISPOSITIVOS DE ENT DE AUSTRALIA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 373 MERCADO DE DISPOSITIVOS DE ENT DE AUSTRALIA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 374 MERCADO DE DISPOSITIVOS DE ORL DE COREA DEL SUR, POR TIPO DE PROCEDIMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 375 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN COREA DEL SUR, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 376 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN ORL EN COREA DEL SUR, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 377 MERCADO DE DISPOSITIVOS DE AMIGDALECTOMÍA Y ADENOIDECTOMÍA EN COREA DEL SUR, POR TIPO, 2022-2031 (ASP)

TABLA 378 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN COREA DEL SUR, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 379 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL DE COREA DEL SUR, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 380 MERCADO DE DISPOSITIVOS DE SEPTOPLASTIA EN ORL EN COREA DEL SUR, POR TIPO, 2022-2031 (ASP)

TABLA 381 REDUCCIÓN DE CORNETAS EN EL MERCADO DE DISPOSITIVOS DE ORL EN COREA DEL SUR, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 382 MERCADO DE DISPOSITIVOS DE ORL, REDUCCIÓN DE CORNETAS EN COREA DEL SUR, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 383 MERCADO DE DISPOSITIVOS DE ORL, REDUCCIÓN DE CORNETAS EN COREA DEL SUR, POR TIPO, 2022-2031 (ASP)

TABLA 384 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL DE COREA DEL SUR, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 385 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL DE COREA DEL SUR, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 386 EPISTAXIS EN EL MERCADO DE DISPOSITIVOS DE ORL DE COREA DEL SUR, POR TIPO, 2022-2031 (ASP)

TABLA 387 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN COREA DEL SUR, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 388 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN COREA DEL SUR, POR TIPO, 2022-2031 (VOLUMEN)

TABLA 389 MERCADO DE DISPOSITIVOS LARINGEOS DE ORL EN COREA DEL SUR, POR TIPO, 2022-2031 (ASP)

TABLA 390 MERCADO DE DISPOSITIVOS DE ENT DE COREA DEL SUR, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 391 MERCADO DE DISPOSITIVOS DE ENT DE COREA DEL SUR, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

Lista de figuras

FIGURA 1 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL: SEGMENTACIÓN

FIGURA 2 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL: ANÁLISIS DROC

FIGURA 4 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL: ANÁLISIS DEL MERCADO MUNDIAL VS. REGIONAL

FIGURA 5 MERCADO GLOBAL DE DISPOSITIVOS DE ORL: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL: DATOS DEMOGRÁFICOS DE LA ENTREVISTA

FIGURA 7 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL: CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

FIGURA 8 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL: CUADRÍCULA DE POSICIÓN EN EL MERCADO DE DBMR

FIGURA 9 MERCADO MUNDIAL DE DISPOSITIVOS DE Otorrinolaringología: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL: SEGMENTACIÓN

FIGURA 11 LA CRECIENTE DEMANDA DE PROCEDIMIENTOS MÍNIMAMENTE INVASIVOS ESTÁ IMPULSANDO EL CRECIMIENTO DEL MERCADO MUNDIAL DE DISPOSITIVOS DE ORL DE 2024 A 2031

FIGURA 12 SE ESPERA QUE EL SEGMENTO DE TIPO DE PROCEDIMIENTO REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO MUNDIAL DE DISPOSITIVOS DE ORL EN 2024 Y 2031

FIGURA 13 SE ESPERA QUE AMÉRICA DEL NORTE DOMINE EL MERCADO MUNDIAL DE DISPOSITIVOS DE Otorrinolaringología Y QUE CREZCA CON LA CAGR MÁS ALTA EN EL PERÍODO PRONOSTICADO DE 2024 A 2031

FIGURA 14 AMÉRICA DEL NORTE ES LA REGIÓN DE MAYOR CRECIMIENTO PARA LOS FABRICANTES DEL MERCADO DE DISPOSITIVOS ENT EN EL PERÍODO DE PRONÓSTICO DE 2024 A 2031

FIGURA 15 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO GLOBAL DE DISPOSITIVOS DE Otorrinolaringología

FIGURA 16 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL: POR TIPO DE PROCEDIMIENTO, 2023

FIGURA 17 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL: POR TIPO DE PROCEDIMIENTO, 2024-2031 (MILLONES DE USD)

FIGURA 18 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL: POR TIPO DE PROCEDIMIENTO, CAGR (2024-2031)

FIGURA 19 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL: POR TIPO DE PROCEDIMIENTO, CURVA LIFELINE

FIGURA 20 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL: POR USUARIO FINAL, 2023

FIGURA 21 MERCADO MUNDIAL DE DISPOSITIVOS DE ORL: POR USUARIO FINAL, 2024-2031 (MILLONES DE USD)