Global Enterprise Quantum Computing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.84 Billion

USD

63.35 Billion

2025

2033

USD

5.84 Billion

USD

63.35 Billion

2025

2033

| 2026 –2033 | |

| USD 5.84 Billion | |

| USD 63.35 Billion | |

| % | |

|

Segmentación del mercado global de computación cuántica empresarial por componente (hardware, software y servicios), tecnología (recocido cuántico adiabático, superconducción, iones atrapados, punto cuántico, etc.), modelo de implementación (local y en la nube), aplicación (aprendizaje automático/aprendizaje profundo/IA, optimización, simulación y modelado de datos, ciberseguridad, etc.), usuario final (salud y ciencias biológicas, TI y telecomunicaciones, manufactura, BFSI, energía y servicios públicos, aeroespacial y defensa, etc.): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de computación cuántica empresarial

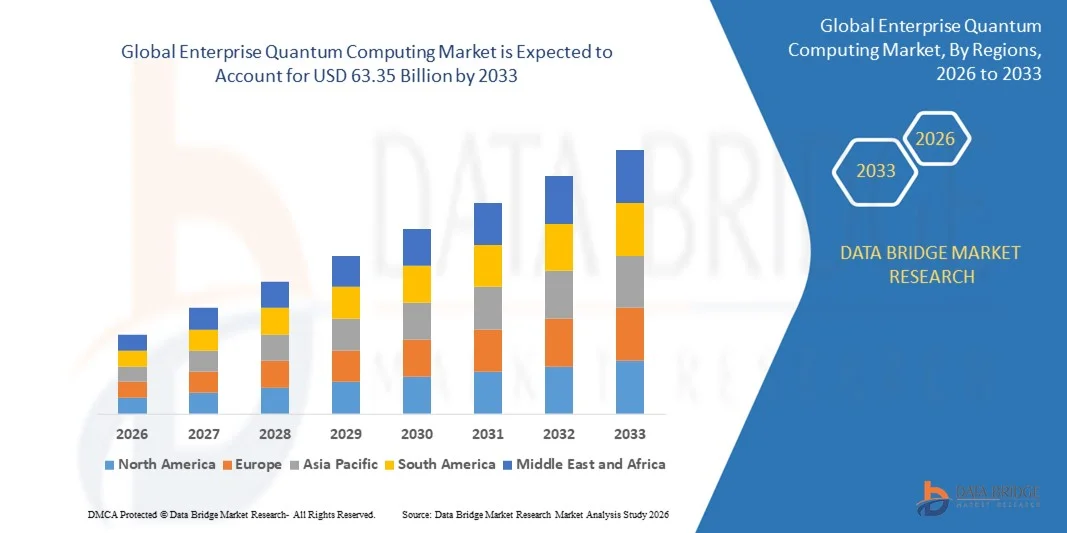

- El tamaño del mercado global de computación cuántica empresarial se valoró en USD 5.84 mil millones en 2025 y se espera que alcance los USD 63.35 mil millones para 2033 , con una CAGR del 34,70% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda empresarial de capacidades computacionales avanzadas para resolver problemas complejos que no son prácticos para los sistemas clásicos, lo que acelera la adopción de la computación cuántica en las industrias con uso intensivo de datos.

- Además, el aumento de las inversiones de gobiernos y grandes empresas, junto con el rápido progreso en hardware cuántico, algoritmos y accesibilidad a la nube, está fortaleciendo la confianza en las soluciones cuánticas de nivel empresarial. Estos factores convergentes están acelerando las implementaciones piloto y la comercialización temprana, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado de la computación cuántica empresarial

- La computación cuántica empresarial se refiere al uso de procesadores cuánticos, plataformas de software y sistemas híbridos cuántico-clásicos para abordar desafíos de optimización, simulación, criptografía y análisis avanzados en todas las industrias.

- La creciente adopción de la computación cuántica empresarial está impulsada principalmente por iniciativas de transformación digital, la creciente complejidad de los datos comerciales y la necesidad de una ventaja competitiva a través de resultados computacionales más rápidos y precisos.

- América del Norte dominó el mercado de computación cuántica empresarial con una participación de alrededor del 45% en 2025, debido a la sólida financiación gubernamental, la adopción empresarial temprana y la presencia de desarrolladores líderes de tecnología cuántica.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de computación cuántica empresarial durante el período de pronóstico debido al aumento de las iniciativas de transformación digital, la expansión del gasto en TI empresarial y los programas cuánticos respaldados por el gobierno.

- El segmento de hardware dominó el mercado con una cuota de mercado cercana al 50% en 2025, debido a las fuertes inversiones en procesadores cuánticos, sistemas criogénicos y electrónica de control necesarias para construir y estabilizar sistemas cuánticos. Las empresas y organizaciones centradas en la investigación continúan destinando un capital sustancial a cúbits superconductores, sistemas de iones atrapados e infraestructura de soporte para lograr un mayor número de cúbits y menores tasas de error. Las principales empresas tecnológicas y los laboratorios nacionales priorizan el desarrollo de hardware como paso fundamental hacia la computación cuántica escalable y tolerante a fallos.

Alcance del informe y segmentación del mercado de computación cuántica empresarial

|

Atributos |

Perspectivas clave del mercado de la computación cuántica empresarial |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de la computación cuántica empresarial

Creciente adopción de plataformas de computación cuántica basadas en la nube

- Una tendencia importante en el mercado de la computación cuántica empresarial es la creciente adopción de plataformas de computación cuántica basadas en la nube, ya que las empresas buscan un acceso flexible a los recursos cuánticos sin invertir en costosas infraestructuras locales. Los modelos de entrega en la nube permiten a las organizaciones experimentar con algoritmos cuánticos para la optimización, el aprendizaje automático y la simulación, a la vez que reducen la carga inicial de hardware y mantenimiento.

- Por ejemplo, IBM ha ampliado el acceso a su plataforma IBM Quantum a través de IBM Cloud, lo que permite a empresas, instituciones de investigación y desarrolladores ejecutar cargas de trabajo cuánticas en procesadores y simuladores cuánticos reales. Este enfoque está acelerando la familiarización de las empresas con la computación cuántica y apoyando casos de uso comercial en sus primeras etapas.

- Los grandes proveedores de tecnología están integrando servicios cuánticos con los ecosistemas de nube existentes, lo que facilita a las empresas la combinación de flujos de trabajo de computación clásica y cuántica. Este modelo híbrido mejora la usabilidad y fomenta la experimentación práctica en sectores como el financiero, el logístico y el farmacéutico.

- La creciente disponibilidad de kits de desarrollo de software y ofertas de computación cuántica como servicio está reduciendo las barreras técnicas de entrada para las empresas. Estas herramientas permiten a los equipos diseñar, probar y perfeccionar algoritmos cuánticos sin necesidad de un profundo conocimiento de hardware.

- Las empresas aprovechan cada vez más las plataformas cuánticas basadas en la nube para proyectos de prueba de concepto centrados en la resolución de problemas complejos. Esta tendencia ayuda a las organizaciones a evaluar el valor comercial potencial mientras se preparan para la futura ventaja cuántica.

- La continua expansión de los sistemas cuánticos accesibles desde la nube está reforzando el impulso del mercado al promover la adopción escalable, el desarrollo colaborativo y la integración gradual de la computación cuántica en las estrategias digitales empresariales.

Dinámica del mercado de la computación cuántica empresarial

Conductor

Creciente demanda empresarial de capacidades avanzadas de optimización y simulación

- Las empresas están impulsando la demanda de computación cuántica debido a su potencial para resolver problemas de optimización y simulación altamente complejos que resultan difíciles o ineficientes para los sistemas clásicos. Industrias como las finanzas, la manufactura, la energía y las ciencias de la vida están explorando enfoques cuánticos para mejorar la toma de decisiones y la eficiencia operativa.

- Por ejemplo, JPMorgan Chase se ha asociado con IBM para investigar algoritmos cuánticos para el modelado financiero, la optimización de carteras y el análisis de riesgos. Estas iniciativas ponen de relieve cómo las empresas invierten activamente en capacidades cuánticas para obtener ventajas competitivas en entornos con uso intensivo de datos.

- La necesidad de optimizar las cadenas de suministro, las redes logísticas y la programación de la producción está impulsando a las empresas hacia técnicas de optimización mejoradas por la computación cuántica. La computación cuántica ofrece la capacidad de evaluar amplios espacios de soluciones con mayor eficacia que los métodos tradicionales.

- La simulación de estructuras moleculares y reacciones químicas es otro factor clave, especialmente para las empresas farmacéuticas y de materiales. Las simulaciones cuánticas pueden mejorar significativamente la precisión en los procesos de descubrimiento de fármacos y diseño de materiales.

- El creciente reconocimiento de la capacidad de la computación cuántica para abordar desafíos de alto valor y alta complejidad computacional está fortaleciendo el interés y la inversión empresarial. Esta demanda está posicionando a las tecnologías cuánticas como facilitadores estratégicos para la innovación empresarial de próxima generación.

Restricción/Desafío

Alta complejidad técnica y disponibilidad limitada de talento cuántico cualificado

- El mercado de la computación cuántica empresarial se enfrenta a importantes desafíos debido a la alta complejidad técnica asociada al desarrollo, la implementación y el mantenimiento de soluciones cuánticas. Los sistemas cuánticos requieren conocimientos especializados en física, matemáticas e informática, lo que limita su adopción generalizada en las empresas.

- Por ejemplo, empresas como Google Quantum AI dependen de equipos de investigación altamente especializados para diseñar hardware y algoritmos cuánticos, lo que pone de relieve la escasez de profesionales cualificados en este campo. Esta falta de talento dificulta que muchas empresas desarrollen su propia experiencia cuántica.

- La disponibilidad limitada de ingenieros y desarrolladores cuánticos capacitados aumenta la dependencia de socios externos y proveedores de la nube. Esta dependencia puede ralentizar el desarrollo de capacidades internas y limitar la personalización de las soluciones cuánticas.

- El desarrollo de software cuántico implica paradigmas de programación desconocidos y técnicas de mitigación de errores que difieren significativamente de la computación clásica. Las empresas suelen enfrentarse a curvas de aprendizaje pronunciadas al integrar flujos de trabajo cuánticos en sus sistemas existentes.

- La combinación de complejidad técnica y escasez de talento sigue siendo un obstáculo crítico para el mercado. Superar estos desafíos requerirá una inversión sostenida en formación, alianzas y plataformas intuitivas para impulsar una adopción más amplia por parte de las empresas.

Alcance del mercado de la computación cuántica empresarial

El mercado está segmentado según el componente, la tecnología, el modelo de implementación, la aplicación y el usuario final.

- Por componente

Según sus componentes, el mercado de la computación cuántica empresarial se segmenta en hardware, software y servicios. El segmento de hardware dominó la mayor cuota de mercado, con cerca del 50% en 2025, impulsado por las fuertes inversiones en procesadores cuánticos, sistemas criogénicos y electrónica de control necesarias para construir y estabilizar sistemas cuánticos. Las empresas y las organizaciones centradas en la investigación continúan destinando un capital sustancial a cúbits superconductores, sistemas de iones atrapados e infraestructura de soporte para lograr un mayor número de cúbits y menores tasas de error. Los principales actores tecnológicos y los laboratorios nacionales priorizan el desarrollo de hardware como un paso fundamental hacia una computación cuántica escalable y tolerante a fallos.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de consultoría cuántica, integración de sistemas, capacitación y servicios gestionados. Dado que la mayoría de las empresas carecen de experiencia cuántica interna, los proveedores de servicios desempeñan un papel fundamental en la identificación de casos de uso, el desarrollo de algoritmos y la implementación híbrida cuántico-clásica. Este cambio refleja una creciente preferencia por la adopción orientada a resultados en lugar de la propiedad directa de infraestructura cuántica compleja.

- Por tecnología

En función de la tecnología, el mercado se segmenta en recocido cuántico (adiabático), superconducción, iones atrapados, puntos cuánticos, entre otros. El segmento superconductor representó la mayor cuota de ingresos en 2025, gracias a su relativa madurez tecnológica y al sólido respaldo de importantes desarrolladores cuánticos enfocados en empresas. Los cúbits superconductores permiten operaciones de puerta más rápidas y se benefician de los procesos de fabricación de semiconductores consolidados, lo que los hace atractivos para las empresas que buscan una ventaja cuántica a corto plazo. Las mejoras continuas en los tiempos de coherencia y la corrección de errores refuerzan aún más su posición dominante.

Se espera que el segmento de iones atrapados crezca al ritmo más rápido durante el período de pronóstico, impulsado por su alta fidelidad de cúbits y sus tiempos de coherencia más largos, cruciales para cargas de trabajo empresariales complejas. Las empresas que exploran aplicaciones que requieren mucha precisión, como la simulación y la optimización, evalúan cada vez más los sistemas de iones atrapados por su precisión y potencial de escalabilidad. Los avances continuos en las arquitecturas modulares de trampas de iones están impulsando el interés empresarial en esta tecnología.

- Por modelo de implementación

Según el modelo de implementación, el mercado de la computación cuántica empresarial se segmenta en local y en la nube. El segmento de la nube registró la mayor cuota de mercado en 2025, ya que las empresas favorecieron el acceso basado en la nube a sistemas cuánticos sin el coste ni la complejidad de poseer hardware físico. La implementación en la nube permite a las organizaciones experimentar con algoritmos cuánticos, escalar el uso bajo demanda e integrar flujos de trabajo cuánticos con los entornos de TI empresariales existentes. Este modelo reduce significativamente las barreras de entrada y fomenta la innovación colaborativa entre equipos globales.

Se proyecta que el segmento local registrará el mayor crecimiento entre 2026 y 2033, impulsado por la creciente preocupación por la soberanía de los datos, la seguridad y las cargas de trabajo sensibles a la latencia. Grandes empresas, agencias gubernamentales y organizaciones relacionadas con la defensa están invirtiendo en sistemas cuánticos locales para mantener un control más estricto sobre los datos sensibles. A medida que mejora la estabilidad del hardware, la implementación local se vuelve más viable para aplicaciones de misión crítica.

- Por aplicación

Según su aplicación, el mercado se segmenta en aprendizaje automático/aprendizaje profundo/IA, optimización, simulación y modelado de datos, ciberseguridad, entre otros. El segmento de optimización dominó el mercado en 2025, ya que las empresas aprovecharon activamente los enfoques cuánticos para resolver problemas complejos de optimización en logística, cadenas de suministro, gestión de portafolios y programación. La optimización cuántica ofrece importantes ventajas de rendimiento para problemas multivariables que requieren un uso intensivo de recursos computacionales para los sistemas clásicos. Esta sólida alineación con las necesidades empresariales inmediatas ha impulsado su adopción temprana.

Se espera que el segmento de aprendizaje automático, aprendizaje profundo e IA experimente el mayor crecimiento durante el período de pronóstico, impulsado por el creciente interés en los modelos de aprendizaje mejorado cuánticamente y las capacidades de procesamiento de datos. Las empresas están explorando técnicas cuánticas para mejorar la eficiencia del entrenamiento, el reconocimiento de patrones y la precisión de los modelos para conjuntos de datos a gran escala. La convergencia de la IA y la computación cuántica se perfila como un área de crecimiento de gran impacto.

- Por el usuario final

En función del usuario final, el mercado de la computación cuántica empresarial se segmenta en salud y ciencias de la vida, TI y telecomunicaciones, manufactura, BFSI, energía y servicios públicos, aeroespacial y defensa, entre otros. El segmento BFSI representó la mayor participación en los ingresos en 2025, impulsado por la fuerte demanda de soluciones cuánticas en análisis de riesgos, optimización de carteras, detección de fraude y criptografía. Las instituciones financieras son pioneras en la adopción debido a sus operaciones con uso intensivo de datos y a la clara propuesta de valor de la aceleración cuántica. Los programas piloto estratégicos y las alianzas han fortalecido aún más el dominio de BFSI.

Se prevé que el segmento de la salud y las ciencias de la vida crezca a su ritmo más rápido entre 2026 y 2033, impulsado por el creciente uso de la computación cuántica en el descubrimiento de fármacos, la simulación molecular y la medicina personalizada. Las empresas de este sector invierten cada vez más en herramientas cuánticas para reducir los plazos de I+D y mejorar la precisión predictiva. La creciente intersección de la computación cuántica con la investigación biomédica posiciona a la salud como un motor clave del crecimiento futuro.

Análisis regional del mercado de computación cuántica empresarial

- América del Norte dominó el mercado de computación cuántica empresarial con la mayor participación en los ingresos de alrededor del 45 % en 2025, impulsada por una fuerte financiación gubernamental, una adopción empresarial temprana y la presencia de desarrolladores líderes de tecnología cuántica.

- Las empresas de toda la región invierten activamente en hardware cuántico, plataformas cuánticas basadas en la nube y soluciones híbridas cuántico-clásicas para obtener ventajas computacionales tempranas.

- Este liderazgo está respaldado además por un ecosistema digital maduro, una infraestructura de investigación avanzada y una estrecha colaboración entre empresas, el mundo académico y las agencias gubernamentales, lo que posiciona a América del Norte como el centro global para la innovación cuántica empresarial.

Perspectiva del mercado de computación cuántica empresarial en EE. UU.

El mercado estadounidense de computación cuántica empresarial captó la mayor participación en los ingresos de Norteamérica en 2025, gracias a una fuerte inversión en I+D e iniciativas de comercialización temprana. Empresas de los sectores de BFSI, defensa, salud y TI están implementando cada vez más soluciones cuánticas para optimización, simulación y criptografía. Los sólidos programas federales, la investigación con respaldo en defensa y la presencia de importantes proveedores de plataformas cuánticas y de nube continúan acelerando la adopción a nivel empresarial y el desarrollo del ecosistema.

Perspectivas del mercado europeo de computación cuántica empresarial

Se proyecta que el mercado europeo de computación cuántica empresarial se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por iniciativas regionales coordinadas centradas en la soberanía tecnológica y la resiliencia digital. Empresas de los sectores manufacturero, energético y automotriz están explorando la computación cuántica para mejorar las capacidades complejas de modelado y optimización. Los marcos regulatorios favorables y las colaboraciones de investigación transfronterizas están fortaleciendo la confianza empresarial en el despliegue cuántico a largo plazo.

Perspectivas del mercado de computación cuántica empresarial en el Reino Unido

Se espera que el mercado británico de computación cuántica empresarial crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una sólida producción de investigación académica y una creciente participación empresarial. Las organizaciones integran cada vez más capacidades cuánticas en flujos de trabajo de analítica avanzada, ciberseguridad y modelado financiero. Los programas nacionales de computación cuántica y la estrecha colaboración entre la industria y el mundo académico siguen posicionando al Reino Unido como un centro clave de innovación en Europa.

Perspectivas del mercado de computación cuántica empresarial en Alemania

Se prevé que el mercado alemán de computación cuántica empresarial registre un crecimiento considerable durante el período de pronóstico, impulsado por la demanda de los sectores manufacturero, automotriz y de ingeniería industrial. Las empresas alemanas se centran en la simulación y optimización basadas en la cuántica para mejorar la eficiencia de la producción y la investigación de materiales. El énfasis del país en la ingeniería de precisión, la seguridad de datos y la innovación industrial impulsa una adopción sostenida.

Perspectiva del mercado de computación cuántica empresarial en Asia-Pacífico

Se prevé que el mercado de computación cuántica empresarial de Asia-Pacífico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por el auge de las iniciativas de transformación digital, la expansión del gasto empresarial en TI y los programas cuánticos respaldados por los gobiernos. Las empresas de toda la región están adoptando cada vez más modelos de acceso cuántico basados en la nube para superar las limitaciones de infraestructura. El rápido avance tecnológico y la creciente participación de los sectores público y privado están acelerando el impulso del mercado.

Perspectivas del mercado de computación cuántica empresarial en Japón

El mercado japonés de computación cuántica empresarial está cobrando impulso, gracias al sólido respaldo gubernamental y a un panorama empresarial impulsado por la tecnología. Las empresas japonesas se centran en aplicaciones cuánticas en la ciencia de los materiales, la optimización y la fabricación avanzada. El énfasis del país en la precisión, la innovación a largo plazo y la integración de la computación de alto rendimiento sigue impulsando el crecimiento sostenido del mercado.

Análisis del mercado de computación cuántica empresarial en China

El mercado chino de computación cuántica empresarial representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la inversión gubernamental a gran escala y la rápida adopción empresarial. Las empresas chinas aprovechan cada vez más la computación cuántica para aplicaciones de criptografía, optimización y simulación. Las sólidas capacidades de desarrollo nacional y las iniciativas nacionales de infraestructura digital consolidan la posición de China como un importante mercado de computación cuántica empresarial.

Cuota de mercado de la computación cuántica empresarial

La industria de la computación cuántica empresarial está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Intel Corporation (EE. UU.)

- D-Wave Systems Inc. (Canadá)

- CAMBRIDGE QUANTUM COMPUTING LTD. (REINO UNIDO)

- IBM (EE.UU.)

- QCWare (EE. UU.)

- Rigetti & Co., Inc. (EE. UU.)

- Google (EE. UU.)

- Circuitos Cuánticos, Inc. (EE. UU.)

- Microsoft (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- Atos SE (Francia)

- Huawei Technologies Co., Ltd. (China)

- Robert Bosch GmbH (Alemania)

- ID Quantique (Suiza)

- Toshiba Europe Limited (Reino Unido)

- Honeywell International Inc. (EE. UU.)

- Accenture (Irlanda)

- FUJITSU (Japón)

- Hitachi, Ltd. (Japón)

Últimos avances en el mercado global de computación cuántica empresarial

- En abril de 2024, IonQ firmó un memorando de entendimiento con Intellian para ampliar su presencia en computación cuántica en Corea del Sur, fortaleciendo así su presencia en un mercado estratégicamente importante de Asia-Pacífico. Esta iniciativa impulsa una mayor adopción empresarial al permitir el acceso regional a sistemas cuánticos de iones atrapados y acelera la comercialización en los sectores de telecomunicaciones, manufactura e investigación avanzada, lo que refuerza la globalización del mercado de la computación cuántica empresarial.

- En abril de 2024, IonQ firmó un acuerdo con Toyota Tsusho y AIST para ampliar el alcance de sus computadoras cuánticas en Japón, centrándose en casos de uso empresariales industriales y de investigación. La colaboración mejora la penetración en el mercado japonés al alinear las capacidades cuánticas con las aplicaciones de automoción, ciencia de materiales y optimización, lo que respalda la demanda empresarial a largo plazo en industrias de alta precisión.

- En abril de 2024, IonQ estableció un centro de computación y redes cuánticas de 22 millones de dólares en Chattanooga, Tennessee, como parte de su estrategia de expansión para ampliar el acceso empresarial y el desarrollo del ecosistema. Esta inversión fortalece la infraestructura cuántica regional, impulsa el desarrollo de la fuerza laboral y acelera la comercialización, posicionando a IonQ para captar la creciente demanda empresarial de modelos de computación cuántica como servicio e híbrida.

- En abril de 2024, IBM anunció una inversión de 30 000 millones de dólares en I+D en EE. UU., como parte de un gasto más amplio de 150 000 millones de dólares, con una parte dedicada a la computación cuántica, junto con una colaboración con el Gobierno Vasco para desplegar en España el primer IBM Quantum System 2 de Europa. Este desarrollo refuerza el liderazgo de IBM en plataformas cuánticas empresariales, amplía el acceso global a sistemas cuánticos avanzados y acelera su adopción en las empresas europeas que buscan soluciones cuánticas escalables.

- En febrero de 2024, Microsoft presentó el chip Majorana 1, el primer procesador cuántico del mundo impulsado por cúbits topológicos, lo que marca un hito crucial hacia la computación cuántica escalable y tolerante a fallos. Este avance tiene importantes implicaciones para el mercado al abordar desafíos de estabilidad y corrección de errores de larga data, fortalecer la confianza empresarial en las inversiones cuánticas a largo plazo y avanzar hacia la comercialización cuántica práctica a gran escala.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.