Global Epoxy Resin Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.84 Billion

USD

24.78 Billion

2024

2032

USD

14.84 Billion

USD

24.78 Billion

2024

2032

| 2025 –2032 | |

| USD 14.84 Billion | |

| USD 24.78 Billion | |

| % | |

|

Segmentación del mercado global de resinas epoxi por forma física (sólida, líquida, en solución y epoxi de corte con solvente), tipo de formulación (DGBEA, DGBEF, novolaca, alifática, glicidilamina y otras), aplicación (pinturas y recubrimientos, construcción, electricidad y electrónica, aerogeneradores y compuestos, ingeniería civil, adhesivos y selladores, compuestos, encapsulados eléctricos y otros), usuario final (construcción, transporte, industria general, bienes de consumo, energía eólica, aeroespacial, naval y otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de resina epoxi

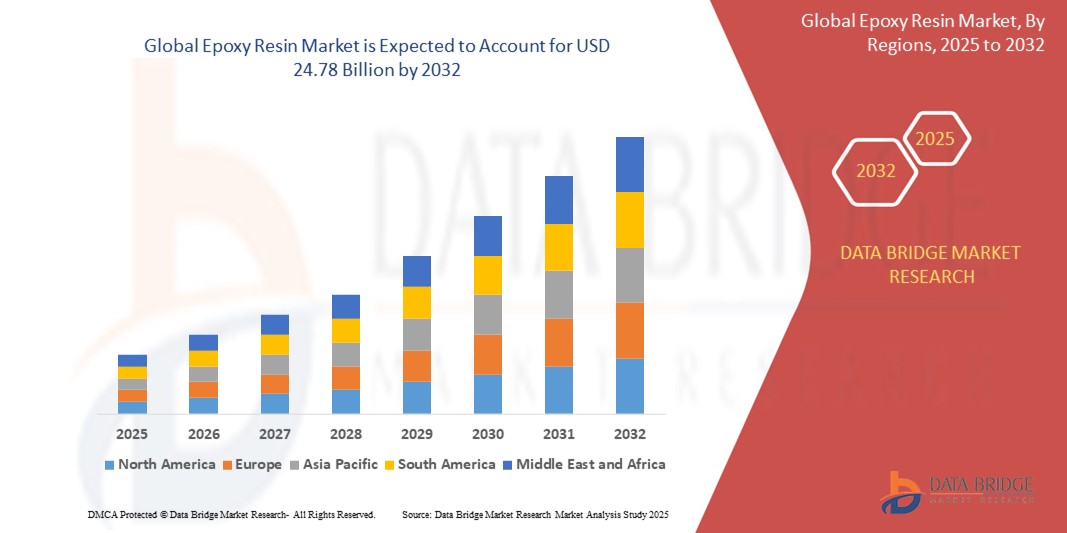

- El tamaño del mercado global de resina epoxi se valoró en USD 14.84 mil millones en 2024 y se espera que alcance los USD 24.78 mil millones para 2032 , con una CAGR de 6,62% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda en los sectores de la construcción, la automoción y la electrónica, impulsada por la resistencia mecánica superior, la resistencia química y las propiedades de adhesión de las resinas epoxi.

- Además, el creciente énfasis en los materiales livianos en aplicaciones de energía eólica y aeroespacial, junto con la creciente adopción de formulaciones sostenibles y bajas en COV, está impulsando la expansión del uso de resina epoxi en diversos dominios industriales, lo que aumenta significativamente el crecimiento del mercado.

Análisis del mercado de resinas epoxi

- Las resinas epoxi, conocidas por su excepcional resistencia mecánica, resistencia química y fuerte adhesión, son materiales críticos en recubrimientos, adhesivos, compuestos y componentes electrónicos en las industrias de la construcción, automotriz y eléctrica.

- La creciente demanda de resinas epoxi está impulsada principalmente por el desarrollo de infraestructura, el aumento del uso de compuestos livianos en los sectores eólico y aeroespacial, y las crecientes regulaciones ambientales que fomentan las formulaciones de resinas sostenibles y con bajo contenido de COV.

- Asia-Pacífico dominó el mercado de resina epoxi con una participación del 59,61 % en 2024, debido a la rápida industrialización, el aumento de la actividad de construcción y la fuerte demanda de materiales compuestos ligeros en los sectores automotriz, de energía eólica y electrónica.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de resina epoxi durante el período de pronóstico debido al aumento del uso de resina epoxi en edificios energéticamente eficientes, sistemas de baterías para vehículos eléctricos y recubrimientos industriales protectores.

- El segmento de pinturas y recubrimientos dominó el mercado con una participación del 37,91 % en 2024, debido a la gran demanda de recubrimientos protectores para equipos industriales, infraestructura marítima, tuberías y puentes. Los recubrimientos epóxicos son preferidos por su excelente adhesión, resistencia a la abrasión y protección química, especialmente en entornos corrosivos o con alta humedad. El auge de la construcción en las economías emergentes y la creciente atención a las capas protectoras duraderas y de bajo mantenimiento también han impulsado el crecimiento del segmento.

Alcance del informe y segmentación del mercado de resina epoxi

|

Atributos |

Perspectivas clave del mercado de la resina epoxi |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de resina epoxi

“Avances crecientes en nanotecnología”

- Una tendencia significativa y en aceleración en el mercado mundial de resina epoxi es la creciente incorporación de nanotecnología para mejorar las características de rendimiento, como la resistencia mecánica, la estabilidad térmica y la resistencia a la corrosión en las aplicaciones de uso final.

- Por ejemplo, 3M ha desarrollado adhesivos epóxicos nanomodificados que proporcionan una unión y durabilidad superiores en aplicaciones estructurales, mientras que Huntsman ofrece sistemas epóxicos mejorados con nanomateriales para cumplir con los requisitos de alto rendimiento en la industria aeroespacial y electrónica.

- La nanotecnología permite que las resinas epoxi ofrezcan mejor conductividad, resistencia al fuego y menor contracción, lo que las hace ideales para componentes electrónicos y automotrices avanzados. Por ejemplo, BASF integra nanosílice en recubrimientos epoxi para aumentar la resistencia al rayado y la longevidad en recubrimientos industriales.

- Estas formulaciones nano-mejoradas están ganando popularidad en sectores como la automoción, la energía eólica y la electrónica de consumo, donde la reducción de peso, la durabilidad y el rendimiento avanzado del material son fundamentales.

- Esta tendencia hacia la integración de la nanotecnología está transformando los sistemas tradicionales de resina epoxi en materiales de última generación, y las empresas líderes invierten en I+D para desarrollar productos que satisfagan las cambiantes demandas de rendimiento de las industrias modernas.

- La demanda de resinas epoxi basadas en nanotecnología se está expandiendo rápidamente a medida que los fabricantes buscan materiales de alta resistencia, livianos y funcionalmente superiores para respaldar la innovación y la eficiencia en una amplia gama de aplicaciones.

Dinámica del mercado de la resina epoxi

Conductor

Creciente demanda de la industria de la construcción

- La creciente demanda de materiales duraderos y de alto rendimiento en el desarrollo de infraestructura y residencial es un impulsor importante del mayor uso de resinas epoxi en la industria de la construcción.

- Por ejemplo, en julio de 2022, DIC Corporation adquirió Guangdong TOD New Materials Co., Ltd., reforzando así su capacidad de producción en China para satisfacer la creciente demanda regional de resinas de recubrimiento para la construcción. Se espera que estas estrategias de empresas clave impulsen el crecimiento del mercado de resinas epoxi durante el período de pronóstico.

- A medida que las actividades de construcción aumentan a nivel mundial, las resinas epoxi se utilizan ampliamente en pisos, revestimientos, lechadas y selladores debido a su resistencia mecánica superior, resistencia química y longevidad bajo cargas pesadas y entornos hostiles.

- Además, el cambio hacia edificios ecológicos e infraestructura sostenible está aumentando el uso de formulaciones de epoxi ecológicas y de bajo contenido de COV que cumplen con los estándares regulatorios y ambientales sin comprometer el rendimiento.

- La demanda de resinas epoxi también está impulsada por su versatilidad en la protección del hormigón, la resistencia a la corrosión en estructuras de acero y la capacidad de unir diversos materiales, lo que las hace esenciales en las prácticas de construcción modernas.

- La adopción de tecnologías de construcción avanzadas y la necesidad de materiales duraderos y de larga duración en los sectores residencial y comercial continúan posicionando a las resinas epoxi como un componente clave para satisfacer los cambiantes requisitos de la industria.

Restricción/Desafío

“Precios fluctuantes de las materias primas”

- La volatilidad de los precios de las materias primas, en particular las derivadas del petróleo como el bisfenol A (BPA) y la epiclorhidrina, supone un desafío importante para el crecimiento estable del mercado de resinas epoxi.

- Por ejemplo, Olin Corporation, un proveedor global clave de resinas epoxi, ha informado de presiones en los márgenes debido a los costos fluctuantes de las materias primas, que impactan directamente en los gastos de producción y las estrategias de precios.

- Estas materias primas son muy sensibles a los cambios en los precios mundiales del petróleo crudo, las perturbaciones geopolíticas y los cuellos de botella en la cadena de suministro, lo que dificulta que los fabricantes mantengan precios de productos y márgenes de beneficio constantes.

- Abordar este desafío requiere acuerdos de suministro a largo plazo, abastecimiento estratégico y optimización de procesos para mitigar los riesgos. Empresas como Huntsman International LLC y BASF han estado invirtiendo en una producción más localizada y alternativas sostenibles de materias primas para reducir la dependencia de los volátiles mercados globales.

- Las oscilaciones impredecibles de los precios también pueden obstaculizar la planificación de inversiones, especialmente para los actores pequeños y medianos, y afectar a las industrias de usuarios finales, como la construcción, la automotriz y la electrónica, que dependen de las resinas epoxi para aplicaciones de rendimiento crítico.

- Superar este desafío dependerá de la innovación en materias primas, la diversificación de las cadenas de suministro y la adopción de alternativas de base biológica o recicladas para mejorar la estabilidad de costos y la resiliencia del mercado.

Alcance del mercado de la resina epoxi

El mercado está segmentado en función de las formas físicas, el tipo de formulación, la aplicación y el usuario final.

• Por formas físicas

Según su forma física, el mercado de resinas epoxi se segmenta en epoxi sólidas, líquidas, en solución y diluidas en disolvente. El segmento líquido dominó la mayor cuota de mercado en 2024, gracias a su superior adaptabilidad en la formulación y amplia compatibilidad con agentes de curado, rellenos y aditivos. Las resinas epoxi líquidas son preferidas en una amplia gama de aplicaciones industriales debido a su excelente capacidad de humectación, facilidad de mezcla y capacidad para formar fuertes redes reticuladas, especialmente en recubrimientos, adhesivos y laminados compuestos. Industrias como la construcción y la automoción dependen en gran medida del epoxi líquido para aplicaciones de protección y estructurales debido a su consistencia uniforme y su eficaz curado a temperatura ambiente o elevada.

Se prevé que el segmento de resinas sólidas experimente el mayor crecimiento entre 2025 y 2032, principalmente debido a su creciente uso en recubrimientos en polvo y encapsulado electrónico. Las resinas epoxi sólidas no contienen disolventes, lo que permite aplicaciones ecológicas y con bajo contenido de COV, en línea con las estrictas normativas ambientales. Su alta temperatura de transición vítrea y su superior resistencia química las hacen muy deseables en materiales de aislamiento eléctrico, imprimaciones para automóviles y electrodomésticos que requieren durabilidad y estabilidad térmica a largo plazo.

• Por tipo de formulación

Según el tipo de formulación, el mercado de resinas epoxi se segmenta en DGBEA, DGBEF, Novolac, Alifáticas, Glicidilamina, entre otras. El segmento DGBEA registró la mayor cuota de mercado en 2024, gracias a su amplio uso en sistemas epoxi convencionales para recubrimientos, adhesivos y materiales de construcción. Las resinas epoxi basadas en DGBEA son conocidas por su equilibrada resistencia mecánica, facilidad de procesamiento y rentabilidad, lo que las convierte en la opción preferida para aplicaciones que no requieren resistencia química o térmica especializada. Su baja viscosidad y compatibilidad con diversos agentes de curado mejoran aún más su aplicabilidad en diversos sectores de fabricación.

Se proyecta que el segmento Novolac experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de sistemas epóxicos de alto rendimiento en entornos químicamente agresivos y de alta temperatura. Las resinas epóxicas Novolac ofrecen mayor funcionalidad y densidad de reticulación en comparación con las variantes basadas en bisfenol, lo que resulta en una mejor estabilidad química, térmica y dimensional. Estas propiedades son especialmente valoradas en recubrimientos para tanques químicos, suelos industriales, sistemas de protección contra la corrosión y componentes aeroespaciales, donde la integridad estructural y la longevidad bajo tensión son cruciales.

• Por aplicación

Según su aplicación, el mercado de la resina epoxi se segmenta en pinturas y recubrimientos, construcción, electricidad y electrónica, turbinas eólicas y materiales compuestos, ingeniería civil, adhesivos y selladores, materiales compuestos, encapsulamientos eléctricos, entre otros. El segmento de pinturas y recubrimientos obtuvo la mayor cuota de mercado, con un 37,91 %, en 2024, gracias a la gran demanda de recubrimientos protectores para equipos industriales, infraestructuras marítimas, tuberías y puentes. Los recubrimientos epoxi son preferidos por su excelente adhesión, resistencia a la abrasión y protección química, especialmente en entornos corrosivos o con alta humedad. El auge de la construcción en las economías emergentes y la creciente atención a las capas protectoras duraderas y de bajo mantenimiento también han impulsado el crecimiento del segmento.

Se prevé que el segmento de turbinas eólicas y materiales compuestos registre el mayor crecimiento entre 2025 y 2032, impulsado por el creciente énfasis en la energía sostenible y el creciente despliegue de sistemas de energía eólica. La resina epoxi se utiliza ampliamente en la fabricación de materiales compuestos ligeros y de alta resistencia para palas y carcasas de turbinas eólicas, ofreciendo la resistencia a la fatiga y el rendimiento estructural necesarios en condiciones climáticas extremas. La transición global hacia objetivos de cero emisiones netas y los avances en la tecnología de compuestos a base de epoxi impulsan aún más la demanda en este ámbito de aplicación.

• Por el usuario final

En función del usuario final, el mercado de la resina epoxi se segmenta en edificación y construcción, transporte, industria general, bienes de consumo, energía eólica, aeroespacial, naval, entre otros. El segmento de edificación y construcción representó la mayor cuota de mercado en 2024, gracias a su versátil uso en adhesivos para hormigón, revestimientos protectores para suelos, sistemas de impermeabilización y adhesivos estructurales. Su excepcional durabilidad, resistencia a la humedad y a los productos químicos, y su capacidad para reforzar la integridad estructural la hacen indispensable en infraestructuras comerciales y residenciales. La rápida urbanización, la creciente inversión en proyectos de ingeniería civil y la apuesta por materiales de construcción de alto rendimiento siguen impulsando su dominio.

Se prevé que el segmento de la energía eólica alcance su mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la acelerada transición global a las energías renovables. La resina epoxi es fundamental en la fabricación de turbinas eólicas debido a su alta relación resistencia-peso y su superior rendimiento mecánico, esenciales para garantizar la longevidad y la eficiencia de las palas de turbinas de gran tamaño. A medida que los gobiernos y el sector privado invierten en la expansión de la capacidad de energía eólica, en particular en parques eólicos marinos, se espera que el uso de sistemas epoxi avanzados en la fabricación de palas de rotor y carcasas de góndolas aumente significativamente.

Análisis regional del mercado de resina epoxi

- Asia-Pacífico dominó el mercado de resina epoxi con la mayor participación en los ingresos del 59,61 % en 2024, impulsada por la rápida industrialización, el aumento de la actividad de construcción y la fuerte demanda de materiales compuestos livianos en los sectores automotriz, de energía eólica y electrónica.

- La creciente población de clase media de la región, las crecientes inversiones en infraestructura urbana y las iniciativas gubernamentales de apoyo a la energía renovable están contribuyendo a una adopción acelerada.

- Además, la presencia de proveedores de materias primas rentables, las crecientes exportaciones de compuestos a base de epoxi y la expansión de las instalaciones de fabricación están fortaleciendo aún más el crecimiento del mercado regional.

Perspectiva del mercado de resina epoxi en Japón

El mercado japonés de resina epoxi está en constante crecimiento debido a la alta demanda de electrónica de precisión, aplicaciones automotrices y recubrimientos resistentes a la corrosión. Los fabricantes japoneses se centran en la innovación en formulaciones ignífugas y térmicamente estables para impulsar la miniaturización de vehículos eléctricos y la electrónica. El énfasis del país en materiales de alto rendimiento y su consolidado sector de la construcción siguen impulsando el consumo de resina epoxi en adhesivos, revestimientos para pisos y recubrimientos protectores.

Perspectiva del mercado de resina epoxi en China

El mercado chino ocupó la mayor cuota de mercado en Asia-Pacífico en 2024, impulsado por el desarrollo de infraestructura a gran escala, el auge de la industria electrónica y la posición dominante del país en la fabricación de turbinas eólicas. Dado que China es líder mundial en la producción de resina epoxi, los proveedores nacionales se benefician de las economías de escala, lo que permite precios competitivos. El apoyo gubernamental a las iniciativas de construcción sostenible y el rápido crecimiento de la infraestructura para vehículos eléctricos y 5G también impulsan la demanda de compuestos y encapsulantes a base de epoxi.

Perspectiva del mercado europeo de resinas epoxi

Se proyecta que el mercado europeo de resinas epoxi crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por las estrictas regulaciones ambientales, la fuerte demanda de materiales reciclables y con bajo contenido de COV, y la expansión de los sectores aeroespacial y de las energías renovables. Los fabricantes europeos están invirtiendo en resinas epoxi de origen biológico y tecnologías avanzadas de compuestos para cumplir con los objetivos de sostenibilidad. La demanda de recubrimientos duraderos, protección contra la corrosión y adhesivos de alta resistencia en los sectores de infraestructuras y marítimos impulsa aún más el crecimiento del mercado.

Perspectivas del mercado de resina epoxi del Reino Unido

Se prevé un crecimiento constante del mercado británico, impulsado por la creciente demanda de recubrimientos duraderos para la renovación de infraestructuras y la expansión de proyectos de energía eólica marina. Las iniciativas para reducir las emisiones de COV y la dependencia de productos derivados del petróleo están fomentando la adopción de formulaciones epóxicas ecológicas. El crecimiento de la fabricación de productos electrónicos y la transición a la movilidad eléctrica también contribuyen al aumento del uso de resina epóxica en la encapsulación y la fabricación de componentes ligeros.

Análisis del mercado de resina epoxi en Alemania

El mercado alemán de resinas epoxi está en plena expansión, impulsado por la sólida fabricación industrial, la innovación en automoción y el liderazgo en tecnología eólica. El compromiso del país con la construcción sostenible y los compuestos de alto rendimiento está impulsando la demanda de sistemas epoxi con una resistencia mecánica, térmica y química superior. La avanzada infraestructura de I+D y la creciente demanda de adhesivos epoxi en los sectores aeroespacial y electrónico impulsan el continuo desarrollo del mercado.

Perspectiva del mercado de resina epoxi de América del Norte

Se proyecta que América del Norte registrará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente uso de resina epoxi en edificios energéticamente eficientes, sistemas de baterías para vehículos eléctricos y recubrimientos industriales de protección. La creciente demanda de compuestos avanzados en los sectores aeroespacial y de defensa, sumada al apoyo gubernamental a las energías limpias y la modernización de infraestructuras, está acelerando el crecimiento. La región también se beneficia de la alta preferencia de los consumidores por los recubrimientos de alto rendimiento y de la creciente inversión en proyectos de energía renovable, como parques eólicos.

Perspectiva del mercado estadounidense de resina epoxi

El mercado estadounidense de resina epoxi obtuvo la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por una sólida inversión en construcción, un sector automotriz próspero y el liderazgo en innovación aeroespacial. La resina epoxi se utiliza ampliamente en adhesivos de alta resistencia, recubrimientos protectores y compuestos estructurales en aplicaciones civiles y militares. La creciente demanda de materiales de aislamiento energéticamente eficientes y sistemas de pisos duraderos en la construcción comercial impulsa aún más el crecimiento del mercado.

Cuota de mercado de la resina epoxi

La industria de la resina epoxi está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- SPOLCHEMIE (República Checa)

- BASF (Alemania)

- Huntsman International LLC (EE. UU.)

- 3M (EE. UU.)

- CORPORACIÓN DE PLÁSTICOS NAN YA (Taiwán)

- Hexion (EE. UU.)

- Corporación Olin (EE. UU.)

- Solvay (Bélgica)

- Grupo Chang Chun (Taiwán)

- NAMA Productos Químicos (Arabia Saudita)

- Sika AG, ADHESIVOS ASTRAL (India)

- Eagle Chemicals (Egipto)

- LEUNA-Harze GmbH (Alemania)

- Elite Crete Systems (EE. UU.)

- RBC Industries Inc. (EE. UU.)

Últimos avances en el mercado mundial de resinas epoxi

- En febrero de 2025, Westlake Corporation anunció que Westlake Epoxy presentará EpoVIVE, una cartera de productos epóxicos sostenibles, en JEC World 2025 en París. La línea EpoVIVE incluye resinas epóxicas fenólicas y agentes de curado diseñados para contribuir a los objetivos de sostenibilidad en diversas aplicaciones. Desarrollada con un enfoque en la responsabilidad ambiental, esta cartera refleja la dedicación de Westlake a la innovación sostenible y al avance colaborativo en la cadena de valor.

- En marzo de 2024, Grasim Industries Limited, la empresa insignia del Grupo Aditya Birla, inauguró oficialmente su proyecto de expansión en Vilayat, Gujarat, en el sector químico. Este proyecto busca aumentar la capacidad de resinas epoxi y formulación en 123.000 toneladas, duplicando así la capacidad total de Materiales Avanzados hasta alcanzar las 246.000 toneladas anuales. Esta expansión marca un hito para el negocio de Materiales Avanzados, posicionándolo como un actor clave en el mercado global de materiales epoxi, con el respaldo de ambiciosos planes de crecimiento.

- En febrero de 2024, el Consejo de Administración de DCM Shriram Ltd. aprobó en principio la expansión del negocio de Productos Químicos al sector de los Materiales Avanzados mediante inversiones estratégicas en epoxi y productos de valor añadido. Esta iniciativa implica una inversión significativa de 1000 millones de rupias durante los próximos años para establecer una planta de fabricación de epoxi de vanguardia.

- En julio de 2022, DIC Corporation adquirió Guangdong TOD New Materials Co., Ltd., fabricante chino de resinas de recubrimiento, como parte de su estrategia para expandir su capacidad de producción en Asia, especialmente en China. Esta adquisición se alinea con el plan a medio y largo plazo de DIC de consolidar su liderazgo en el mercado asiático de resinas de recubrimiento, ofreciendo productos de resina funcionales y respetuosos con el medio ambiente. La compañía también planea aprovechar la mayor capacidad de producción de Ideal Chemi Plast en India para impulsar este crecimiento regional.

- En noviembre de 2021, Solvay lanzó Reactsurf 0092, un emulsionante reactivo a base de agua diseñado para resinas epoxi sólidas utilizadas en recubrimientos y pinturas industriales. Esta innovación respalda el compromiso de la empresa con el desarrollo sostenible al abordar las exigencias normativas y ambientales de soluciones de recubrimiento más limpias y seguras.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE RESINAS EPOXI

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE RESINA EPOXI

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE LA INVESTIGACIÓN

2.8 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIADO

2.1 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.11 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.12 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DBMR

2.14 FUENTES SECUNDARIAS

2.15 MERCADO GLOBAL DE RESINAS EPOXI: RESUMEN DE LA INVESTIGACIÓN

2.16 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN DEL ÍNDICE DE PRECIOS

5 RESUMEN EJECUTIVO

6 INFORMACIÓN PREMIUM

6.1 COBERTURA DE MATERIA PRIMA

6.2 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

6.3 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

6.4 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

6.5 LAS CINCO FUERZAS DE PORTER

6.6 CRITERIOS DE SELECCIÓN DE PROVEEDORES

6.7 ANÁLISIS PESTEL

6.8 COBERTURA DE LA REGULACIÓN

6.8.1 CÓDIGOS DE PRODUCTO

6.8.2 NORMAS CERTIFICADAS

6.8.3 NORMAS DE SEGURIDAD

6.8.3.1. MANEJO Y ALMACENAMIENTO DE MATERIALES

6.8.3.2. TRANSPORTE Y PRECAUCIONES

6.8.3.3. IDENTIFICACIÓN DE HARAD

7 ÍNDICE DE PRECIOS

8 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

9 ANÁLISIS DE LA CADENA DE SUMINISTRO

9.1 INFORMACIÓN GENERAL

9.2 ESCENARIO DE COSTOS LOGÍSTICOS

9.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

10 ESCENARIO DE CAMBIO CLIMÁTICO

10.1 PREOCUPACIONES AMBIENTALES

10.2 RESPUESTA DE LA INDUSTRIA

10.3 EL PAPEL DEL GOBIERNO

10.4 RECOMENDACIONES DE LOS ANALISTAS

11 MERCADO MUNDIAL DE RESINA EPOXI, POR PRODUCTO, 2018-2032 (MILLONES DE USD) (KILOTONELADAS)

11.1 INFORMACIÓN GENERAL

11.2 GLICIDILO

11.3 NO GLICIDILO.

12 MERCADO MUNDIAL DE RESINAS EPOXI, POR CADENA QUÍMICA, 2018-2032 (MILLONES DE USD)

12.1 INFORMACIÓN GENERAL

12.2 RESINAS EPOXI DE BISFENOL

12.3 RESINAS EPOXI ALIFÁTICAS

12.4 RESINAS EPOXI NOVOLAC

12.5 RESINAS EPOXI HALOGENADAS

12.6 DILUYENTES DE RESINA EPOXI

12.7 RESINAS EPOXI DE GLICIDILAMINA

13 MERCADO MUNDIAL DE RESINA EPOXI, POR FORMA, 2018-2032 (MILLONES DE USD)

13.1 DESCRIPCIÓN GENERAL

13.2 LÍQUIDO

13.3 POLVO

14 MERCADO MUNDIAL DE RESINAS EPOXI, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

14.1 INFORMACIÓN GENERAL

14.2 RECUBRIMIENTOS Y PINTURAS

14.2.1 RECUBRIMIENTOS Y PINTURAS, POR APLICACIÓN

14.2.1.1. RECUBRIMIENTOS INDUSTRIALES

14.2.1.2. RECUBRIMIENTOS MARINOS

14.2.1.3. PINTURAS DECORATIVAS

14.3 ADHESIVOS

14.3.1 ADHESIVOS, POR APLICACIÓN

14.3.1.1. CONSTRUCCIÓN E INGENIERÍA CIVIL

14.3.1.2. ELECTRÓNICA

14.3.1.3. INDUSTRIA AUTOMOTRIZ

14.4 MATERIALES COMPUESTOS

14.4.1 MATERIALES COMPUESTOS, POR APLICACIÓN

14.4.1.1. AEROESPACIAL

14.4.1.1.1. AEROESPACIAL, POR APLICACIÓN

14.4.1.1.1.1 ESTRUCTURAS DE AERONAVES

14.4.1.1.1.2 COMPONENTES INTERIORES

14.4.1.1.1.3 OTROS

14.4.1.2. AUTOMOTRIZ

14.4.1.3. EQUIPO DEPORTIVO

14.5 ENCAPSULACIÓN ELÉCTRICA Y ELECTRÓNICA

14.5.1 ENCAPSULACIÓN ELÉCTRICA Y ELECTRÓNICA, POR APLICACIÓN

14.5.1.1. ENCAPSULACIÓN DE COMPONENTES

14.5.1.2. FABRICACIÓN DE PLACAS DE CIRCUITO

14.6 FUNDICIÓN Y MOLDEO

14.6.1 FUNDICIÓN Y MOLDEO, POR APLICACIÓN

14.6.1.1. ARTE Y ESCULTURA

14.6.1.2. MOLDEO INDUSTRIAL

14.7 PISOS

14.7.1 PISOS, SEGÚN LA APLICACIÓN

14.7.1.1. PISOS COMERCIALES

14.7.1.2. PAVIMENTOS INDUSTRIALES

14.7.1.3. PISOS DECORATIVOS

14.8 OTROS

15 MERCADO GLOBAL DE RESINA EPOXI, POR VERTICAL, 2018-2032 (MILLONES DE USD)

15.1 INFORMACIÓN GENERAL

15.2 AUTOMOTRIZ

15.2.1 AUTOMOTRIZ, POR PRODUCTO

15.2.1.1. GLICIDILO

15.2.1.2. NO GLICIDILO

15.3 CONSTRUCCIÓN

15.3.1 CONSTRUCCIÓN, POR PRODUCTO

15.3.1.1. GLICIDILO

15.3.1.2. NO GLICIDILO

15.4 AEROESPACIAL Y DEFENSA

15.4.1 AEROESPACIAL Y DEFENSA, POR PRODUCTO

15.4.1.1. GLICIDILO

15.4.1.2. NO GLICIDILO

15.5 BIENES DE CONSUMO

15.5.1 BIENES DE CONSUMO, POR PRODUCTO

15.5.1.1. GLICIDILO

15.5.1.2. NO GLICIDILO

15.6 ENERGÍA EÓLICA

15.6.1 ENERGÍA EÓLICA, POR PRODUCTO

15.6.1.1. GLICIDILO

15.6.1.2. NO GLICIDILO

15.7 ELECTRICIDAD Y ELECTRÓNICA

15.7.1 ELÉCTRICO Y ELECTRÓNICO, POR PRODUCTO

15.7.1.1. GLICIDILO

15.7.1.2. NO GLICIDILO

15.8 INGENIERÍA MECÁNICA

15.8.1 INGENIERÍA MECÁNICA, POR PRODUCTO

15.8.1.1. GLICIDILO

15.8.1.2. NO GLICIDILO

15.9 AGRICULTURA

15.9.1 AGRICULTURA, POR PRODUCTO

15.9.1.1. GLICIDILO

15.9.1.2. NO GLICIDILO

15.1 ENERGÍA SOLAR

15.10.1 ENERGÍA SOLAR, POR PRODUCTO

15.10.1.1. GLICIDILO

15.10.1.2. NO GLICIDILO

15.11 ENERGÍA HIDROELÉCTRICA

15.11.1 ENERGÍA HIDROELÉCTRICA, POR PRODUCTO

15.11.1.1. GLICIDILO

15.11.1.2. NO GLICIDILO

15.12 EMBALAJE

15.12.1 EMBALAJE, POR PRODUCTO

15.12.1.1. GLICIDILO

15.12.1.2. NO GLICIDILO

15.13 ATENCIÓN MÉDICA

15.13.1 ATENCIÓN MÉDICA, POR PRODUCTO

15.13.1.1. GLICIDILO

15.13.1.2. NO GLICIDILO

15.14 PETRÓLEO Y GAS

15.14.1 PETRÓLEO Y GAS, POR PRODUCTO

15.14.1.1. GLICIDILO

15.14.1.2. NO GLICIDILO

15.15 MINERÍA

15.15.1 MINERÍA, POR PRODUCTO

15.15.1.1. GLICIDILO

15.15.1.2. NO GLICIDILO

15.16 OTROS

15.16.1 OTROS, POR PRODUCTO

15.16.1.1. GLICIDILO

15.16.1.2. NO GLICIDILO

16 MERCADO MUNDIAL DE RESINA EPOXI, POR GEOGRAFÍA, 2018-2032 (MILLONES DE USD) (KILOTONELADAS)

MERCADO MUNDIAL DE RESINA EPOXI (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

16.1 AMÉRICA DEL NORTE

16.1.1 EE. UU.

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANIA

16.2.2 Reino Unido

16.2.3 ITALIA

16.2.4 FRANCIA

16.2.5 ESPAÑA

16.2.6 RUSIA

16.2.7 SUIZA

16.2.8 TURQUÍA

16.2.9 BÉLGICA

16.2.10 PAÍSES BAJOS

16.2.11 RESTO DE EUROPA

16.3 ASIA-PACÍFICO

16.3.1 JAPÓN

16.3.2 CHINA

16.3.3 COREA DEL SUR

16.3.4 INDIA

16.3.5 SINGAPUR

16.3.6 TAILANDIA

16.3.7 INDONESIA

16.3.8 MALASIA

16.3.9 FILIPINAS

16.3.10 AUSTRALIA Y NUEVA ZELANDA

16.3.11 RESTO DE ASIA-PACÍFICO

16.4 SUDAMÉRICA

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DE SUDAMÉRICA

16.5 ORIENTE MEDIO Y ÁFRICA

16.5.1 SUDÁFRICA

16.5.2 EGIPTO

16.5.3 ARABIA SAUDITA

16.5.4 EMIRATOS ÁRABES UNIDOS

16.5.5 ISRAEL

16.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

17 MERCADO MUNDIAL DE RESINA EPOXI, PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

17.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

17.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

17.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

17.5 FUSIONES Y ADQUISICIONES

17.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

17.7 EXPANSIONES

17.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

18 ANÁLISIS DE INVESTIGACIÓN DE MERCADO FODA Y PUENTE DE DATOS

19 MERCADO MUNDIAL DE RESINAS EPOXI - PERFILES DE EMPRESAS

19.1 CORPORACIÓN OLIN

19.1.1 INSTANTÁNEA DE LA EMPRESA

19.1.2 PORTAFOLIO DE PRODUCTOS

19.1.3 ANÁLISIS DE INGRESOS

19.1.4 ACTUALIZACIONES RECIENTES

19.1.5 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.2 KUKDO QUÍMICA CO.

19.2.1 INSTANTÁNEA DE LA EMPRESA

19.2.2 PORTAFOLIO DE PRODUCTOS

19.2.3 ANÁLISIS DE INGRESOS

19.2.4 ACTUALIZACIONES RECIENTES

19.2.5 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.3 HEXION INC

19.3.1 INSTANTÁNEA DE LA EMPRESA

19.3.2 PORTAFOLIO DE PRODUCTOS

19.3.3 ANÁLISIS DE INGRESOS

19.3.4 ACTUALIZACIONES RECIENTES

19.3.5 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.4 CORPORACIÓN DE PLÁSTICOS NAN YA

19.4.1 INSTANTÁNEA DE LA EMPRESA

19.4.2 PORTAFOLIO DE PRODUCTOS

19.4.3 ANÁLISIS DE INGRESOS

19.4.4 ACTUALIZACIONES RECIENTES

19.4.5 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.5 GRASIM INDUSTRIES LIMITADA

19.5.1 INSTANTÁNEA DE LA EMPRESA

19.5.2 PORTAFOLIO DE PRODUCTOS

19.5.3 ANÁLISIS DE INGRESOS

19.5.4 ACTUALIZACIONES RECIENTES

19.5.5 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.6 GRUPO CHANG CHUN

19.6.1 INSTANTÁNEA DE LA EMPRESA

19.6.2 PORTAFOLIO DE PRODUCTOS

19.6.3 ANÁLISIS DE INGRESOS

19.6.4 ACTUALIZACIONES RECIENTES

19.6.5 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.7 CORPORACIÓN WESTLAKE

19.7.1 INSTANTÁNEA DE LA EMPRESA

19.7.2 PORTAFOLIO DE PRODUCTOS

19.7.3 ANÁLISIS DE INGRESOS

19.7.4 ACTUALIZACIONES RECIENTES

19.7.5 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.8 CORPORACIÓN DIC

19.8.1 INSTANTÁNEA DE LA EMPRESA

19.8.2 PORTAFOLIO DE PRODUCTOS

19.8.3 ANÁLISIS DE INGRESOS

19.8.4 ACTUALIZACIONES RECIENTES

19.8.5 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.9 HUNTSMAN INTERNATIONAL LLC

19.9.1 INSTANTÁNEA DE LA EMPRESA

19.9.2 PORTAFOLIO DE PRODUCTOS

19.9.3 ANÁLISIS DE INGRESOS

19.9.4 ACTUALIZACIONES RECIENTES

19.9.5 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.1 CORPORACIÓN PETROQUÍMICA DE CHINA

19.10.1 INSTANTÁNEA DE LA EMPRESA

19.10.2 PORTAFOLIO DE PRODUCTOS

19.10.3 ANÁLISIS DE INGRESOS

19.10.4 ACTUALIZACIONES RECIENTES

19.10.5 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

19.11 CORPORACIÓN DEL GRUPO QUÍMICO MITSUBISHI.

19.11.1 INSTANTÁNEA DE LA EMPRESA

19.11.2 PORTAFOLIO DE PRODUCTOS

19.11.3 ANÁLISIS DE INGRESOS

19.11.4 ACTUALIZACIONES RECIENTES

19.11.5 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

19.12 ATUL LTD

19.12.1 INSTANTÁNEA DE LA EMPRESA

19.12.2 PORTAFOLIO DE PRODUCTOS

19.12.3 ANÁLISIS DE INGRESOS

19.12.4 ACTUALIZACIONES RECIENTES

19.12.5 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

19.13 DAICEL CHEMTECH INC. A

19.13.1 INSTANTÁNEA DE LA EMPRESA

19.13.2 PORTAFOLIO DE PRODUCTOS

19.13.3 ANÁLISIS DE INGRESOS

19.13.4 ACTUALIZACIONES RECIENTES

19.13.5 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

19.14 VIZAGQUÍMICA

19.14.1 INSTANTÁNEA DE LA EMPRESA

19.14.2 PORTAFOLIO DE PRODUCTOS

19.14.3 ANÁLISIS DE INGRESOS

19.14.4 ACTUALIZACIONES RECIENTES

19.14.5 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

19.15 LEUNA-HARZE GMBH

19.15.1 INSTANTÁNEA DE LA EMPRESA

19.15.2 PORTAFOLIO DE PRODUCTOS

19.15.3 ANÁLISIS DE INGRESOS

19.15.4 ACTUALIZACIONES RECIENTES

19.15.5 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

20 INFORMES RELACIONADOS

21 CUESTIONARIO

22 CONCLUSIÓN

23 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.