Global Esim Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.38 Billion

USD

4.03 Billion

2024

2032

USD

1.38 Billion

USD

4.03 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 4.03 Billion | |

| % | |

|

Segmentación del mercado global de tarjetas SIM electrónicas por componente (hardware, servicios), conectividad (voz, SMS, datos y solo datos), plan de datos (2 GB-5 GB, 5 GB-10 GB, 10 GB-25 GB, menos de 2 GB y más de 25 GB), modelos de precios (SIM de pago por uso y de pago mensual), tipo de red (pública, privada), modelo de implementación (local y en la nube), aplicación (M2M, electrónica de consumo, smartphones, portátiles/tabletas, coches conectados, dispositivos portátiles, electrodomésticos inteligentes, seguimiento de vehículos, etc.), usuario final (electrónica de consumo, automoción, fabricación, comercio minorista, energía y servicios públicos, transporte y logística, residencial, deportes y entretenimiento, agricultura, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de e-Sim

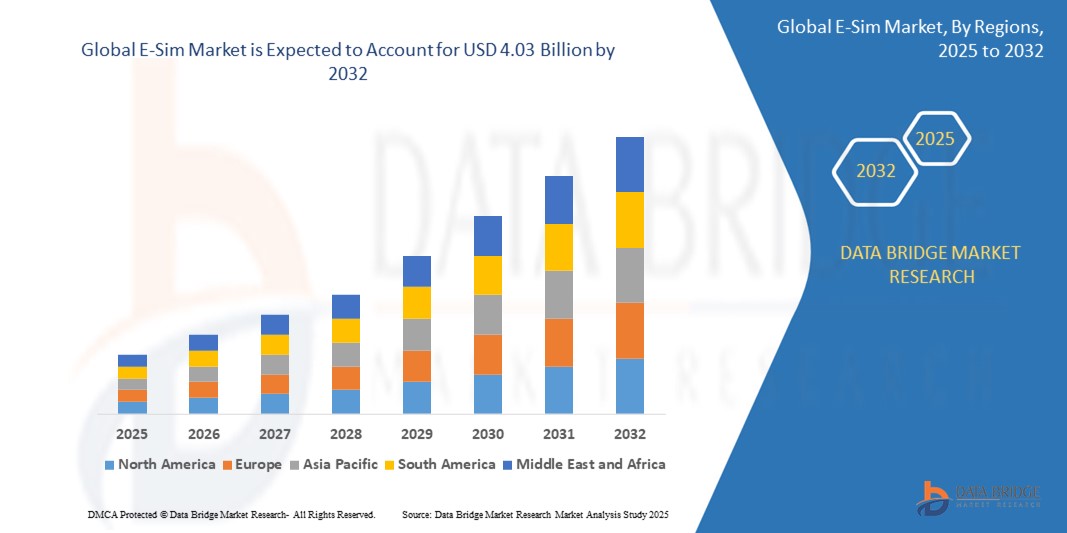

- El tamaño del mercado global de e-Sim se valoró en 1380 millones de dólares estadounidenses en 2024 y se espera que alcance los 4030 millones de dólares estadounidenses para 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 14,30 % durante el período de pronóstico

- Este crecimiento está impulsado por factores como la creciente adopción de dispositivos IoT, la creciente demanda de aprovisionamiento remoto de SIM para aplicaciones M2M, la expansión de la penetración de la red móvil y la creciente preferencia por soluciones de conectividad compactas y eficientes en los sectores de electrónica de consumo y automotriz.

Análisis del mercado de e-Sim

- El mercado global de módulos de identidad de suscriptor integrados está cambiando hacia la tecnología SIM integrada en los dispositivos para optimizar la conectividad y simplificar los procesos de activación del usuario

- Esta tendencia es evidente en sectores como la electrónica de consumo y los wearables inteligentes, donde la funcionalidad SIM integrada permite diseños más elegantes y acceso móvil ininterrumpido.

- Se espera que América del Norte domine el mercado de E-Sim con una participación del 39,1% debido a la adopción temprana de tecnologías móviles avanzadas y una infraestructura sólida.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de E-Sim durante el período de pronóstico debido a la creciente penetración de teléfonos inteligentes y la expansión de la infraestructura de la red móvil.

- Se espera que el segmento M2M domine el mercado E-Sim con la mayor participación del 68,06 % en 2025 debido a la creciente adopción de dispositivos conectados en todas las industrias que requieren soluciones de conectividad confiables, seguras y administrables de forma remota para aplicaciones como medición inteligente, seguimiento de activos, automatización industrial y gestión de flotas.

Alcance del informe y segmentación del mercado de e-Sim

|

Atributos |

Información clave del mercado de e-Sim |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de e-sim

“Avances en microscopios quirúrgicos y visualización 3D para cirugía intraocular”

- El mercado actual de módulos de identidad de suscriptor integrados se centra en la creciente demanda de activación digital fluida en todos los dispositivos conectados.

- Los consumidores se inclinan por soluciones integradas que eliminan la necesidad de tarjetas físicas tradicionales, especialmente en dispositivos personales.

- Los fabricantes de dispositivos están priorizando la integración de módulos de identidad de suscriptor programables para mejorar la comodidad del usuario y reducir la complejidad del hardware.

- Por ejemplo, muchos de los últimos modelos de relojes inteligentes ahora ofrecen acceso móvil remoto directamente a través de tecnología integrada sin componentes externos.

- Los proveedores de servicios también se están adaptando al ofrecer planes de suscripción flexibles que se alinean con el cambio hacia la gestión de la identidad digital.

- En conclusión, esta tendencia está configurando un ecosistema más ágil y fácil de usar donde los consumidores pueden disfrutar de una conectividad ininterrumpida con mayor control y menor dependencia de la infraestructura física.

Dinámica del mercado de tarjetas SIM electrónicas

Impulsor

“Adopción creciente en la electrónica de consumo”

- El uso creciente de módulos de identidad de suscriptor integrados en productos electrónicos de consumo, como teléfonos inteligentes, tabletas y relojes inteligentes, está agilizando el diseño de los dispositivos y mejorando la comodidad del usuario.

- Grandes fabricantes como Apple han adoptado esta tecnología en dispositivos como la serie iPhone 15 y el Apple Watch Series 9, donde no hay ranura física para tarjetas, ofreciendo una forma más elegante y una mejor resistencia al agua.

- Por ejemplo, los consumidores se benefician de la capacidad de cambiar de operador móvil digitalmente y administrar múltiples perfiles en un dispositivo, lo que mejora la flexibilidad y la comodidad al viajar.

- El aprovisionamiento por aire respaldado por tecnología incorporada reduce la necesidad de visitas a tiendas o reemplazo manual de SIM, con marcas como Samsung que ofrecen dichas funciones en los modelos Galaxy Z flip y fold.

- A medida que más dispositivos dependen de la conectividad constante, esta tendencia está impulsando una mayor demanda y las empresas ahora lanzan modelos que solo admiten módulos integrados para una mejor seguridad y preparación para el futuro.

- En conclusión, este cambio está convirtiendo la conectividad integrada en un estándar en la electrónica de alta gama y se espera que influya aún más en la adopción de dispositivos de gama media en los próximos años.

Oportunidad

“Creciente demanda de conectividad automotriz”

- La creciente demanda de conectividad automotriz avanzada está creando nuevas oportunidades para que los módulos de identidad de suscriptor integrados proporcionen acceso móvil confiable y siempre activo en los vehículos

- Los automóviles conectados utilizan módulos integrados para respaldar funciones críticas como la navegación en el automóvil, la comunicación entre el vehículo y todo, los servicios de emergencia, los diagnósticos remotos y los sistemas de información y entretenimiento.

- Los fabricantes de automóviles se benefician de la capacidad de administrar de forma remota los perfiles de la red móvil y enviar actualizaciones de software por aire, lo que mejora la funcionalidad del vehículo sin visitas físicas.

- Por ejemplo, los vehículos eléctricos de fabricantes como Tesla y Volkswagen integran módulos integrados para permitir el intercambio de datos en tiempo real con plataformas en la nube, lo que respalda tanto la experiencia del conductor como el mantenimiento.

- Esta tecnología también prepara a los vehículos para la futura infraestructura de conducción autónoma que depende de la comunicación constante entre vehículos y redes.

- En conclusión, a medida que la conectividad se vuelve esencial en los vehículos modernos, los módulos de identidad de suscriptor integrados están posicionados para impulsar el crecimiento a largo plazo y fomentar una colaboración más estrecha entre las industrias de telecomunicaciones y automotrices.

Restricción/Desafío

“Interoperabilidad limitada entre dispositivos y redes”

- La interoperabilidad limitada entre dispositivos, operadores móviles y estándares de red presenta un desafío importante para la adopción de módulos de identidad de suscriptor integrados

- Diferentes fabricantes y operadores utilizan distintos protocolos de activación, lo que genera experiencias de usuario inconsistentes y restringe el cambio de operador sin problemas.

- Algunos dispositivos están bloqueados para operadores específicos o no son totalmente compatibles con el roaming global, lo que puede resultar inconveniente para los consumidores que viajan o se mudan internacionalmente.

- Por ejemplo, un usuario que compra un dispositivo en un país podría tener dificultades para activar o cambiar de operador cuando se muda a otra región debido a problemas de compatibilidad.

- Además, muchos operadores carecen de la infraestructura necesaria para el aprovisionamiento completo por aire, lo que limita la escalabilidad generalizada de los módulos integrados.

- En conclusión, sin estándares industriales más sólidos y una alineación regulatoria, esta fragmentación en la compatibilidad y el soporte continúa frenando la adopción amplia de soluciones de conectividad integradas en los mercados de consumo y empresariales.

Alcance del mercado de e-Sim

El mercado está segmentado según el componente, la conectividad, el plan de datos, el modelo de precios, el tipo de red, el modo de implementación, la aplicación y el usuario final

|

Segmentación |

Subsegmentación |

|

Por componente |

|

|

Por conectividad |

|

|

Por plan de datos |

|

|

Por modelo de precios

|

|

|

Por tipo de red |

|

|

Por modo de implementación

|

|

|

Por aplicación |

|

|

Por usuario final

|

|

En 2025, se proyecta que el segmento M2M domine el mercado con la mayor participación en el segmento de aplicaciones

Se espera que el segmento M2M domine el mercado E-Sim con la mayor participación del 68,06 % en 2025 debido a la creciente adopción de dispositivos conectados en todas las industrias que requieren soluciones de conectividad confiables, seguras y administrables de forma remota para aplicaciones como medición inteligente, seguimiento de activos, automatización industrial y gestión de flotas.

Se espera que los microscopios híbridos representen la mayor participación durante el período de pronóstico en el segmento de conectividad.

Se espera que en 2025, el segmento de voz, SMS y datos domine el mercado con la mayor participación de mercado del 88,10% debido a la creciente demanda de servicios de comunicación integrados y sin interrupciones en los dispositivos móviles, lo que permite a los usuarios mantenerse conectados a través de múltiples canales con mayor flexibilidad y conveniencia.

Análisis regional del mercado de e-Sim

Norteamérica posee la mayor participación en el mercado de e-Sim

- América del Norte ocupa una posición de liderazgo en el mercado de módulos de identidad de suscriptor integrados con una participación del 39,1% debido a la adopción temprana de tecnologías móviles avanzadas y una infraestructura sólida.

- La presencia de importantes empresas de tecnología y proveedores de redes en esta región ha acelerado la implementación y la aceptación de módulos de identidad de suscriptor integrados.

- Los consumidores de América del Norte se benefician de una amplia disponibilidad de dispositivos compatibles con conectividad integrada, incluidos teléfonos inteligentes, dispositivos portátiles y automóviles conectados.

- Los marcos regulatorios y las políticas de apoyo han fomentado aún más la integración de soluciones integradas en diversas industrias.

- Esta región sigue siendo un centro de innovación, con avances continuos en tecnologías de aprovisionamiento por aire y gestión de redes.

Se proyecta que Asia-Pacífico registre la CAGR más alta en el mercado de e-Sim.

- Asia Pacífico está experimentando un rápido crecimiento en el mercado de módulos de identidad de suscriptor integrados, debido a la creciente penetración de teléfonos inteligentes y la expansión de la infraestructura de red móvil.

- Los países de esta región están adoptando agresivamente tecnologías de conectividad de última generación, lo que apoya la rápida adopción de módulos de identidad de suscriptor integrados.

- La creciente demanda de dispositivos conectados en sectores como la electrónica de consumo, la automoción y las soluciones de Internet de las cosas impulsa esta tendencia de crecimiento.

- Las iniciativas gubernamentales centradas en la transformación digital y los proyectos de ciudades inteligentes desempeñan un papel importante a la hora de fomentar la adopción de conectividad integrada.

- La amplia y diversa base de consumidores de la región crea importantes oportunidades para la expansión del mercado y la innovación en servicios de conectividad integrados.

Cuota de mercado de e-Sim

El panorama competitivo del mercado proporciona detalles por competidor. Los detalles incluidos son la descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia global, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento del producto, la amplitud y variedad del producto, y el dominio de las aplicaciones. Los datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado

Los principales líderes del mercado que operan en el mercado son:

- Telefónica SA (España)

- Semtech Corporation (EE. UU.)

- Giesecke+Devrient GmbH (Alemania)

- Propiedad intelectual de AT&T (EE. UU.)

- Orange (Francia)

- Arm Limited (Reino Unido)

- KORE Wireless (EE. UU.)

- Workz (EAU)

- Oasis SmartSIM (EAU)

- Grupo Vodafone (Reino Unido)

- STMicroelectronics (Suiza)

- Thales (Francia)

- Deutsche Telekom AG (Alemania)

- NXP Semiconductors (Países Bajos)

- Infineon Technologies AG (Alemania)

- Telit (Reino Unido)

- IDEMIA (Francia)

- Sinch (Suecia)

- Singtel (Singapur)

- Etisalat (EAU)

Últimos avances en el mercado global de tarjetas SIM electrónicas

- En mayo de 2023, Lonestar Cell MTN introdujo la tecnología SIM electrónica en Liberia, lo que permitió a los suscriptores cambiar sin esfuerzo a dispositivos compatibles con SIM electrónicas escaneando un código QR en los centros de servicio, eliminando así la necesidad de extraer físicamente la tarjeta SIM

- En marzo de 2023 se lanzó la plataforma Zero-Trust 5G E-sim Cloud de Gcore, que proporciona a organizaciones de todo el mundo una solución de red segura y de alta velocidad. La E-sim definida por software de Gcore facilita conexiones seguras a dispositivos remotos, recursos corporativos o a la plataforma en la nube de Gcore a través de operadores 5G regionales.

- En febrero de 2023, Giesecssske+Devrient (G+D) y NetLync presentaron AirOn360 ES, lo que permitió a los operadores de redes móviles implementar ventajas como la transferencia fluida de SIM en iPhones. Este avance simplifica los procesos de activación digital y permite a los usuarios conectar o transferir fácilmente planes existentes digitalmente, lo que permite usar varios planes celulares en un solo dispositivo.

- En febrero de 2023, Amdocs y Drei Austria colaboraron para lanzar una innovadora solución E-SIM. Los clientes de Drei Austria ahora pueden disfrutar de una experiencia SIM digital totalmente basada en la app gracias a la tecnología E-SIM de Amdocs, que mejora la conectividad mediante la innovadora app "up".

- En enero de 2022, IDEMIA anunció una colaboración con Microsoft para ofrecer servicios de conectividad E-Sim de última generación. Esta colaboración busca ampliar la oferta de conectividad para dispositivos de consumo y M2M/IoT, consolidando la posición de IDEMIA en el mercado y ampliando su cartera de clientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE ESIM

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE ESIM

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.5 GUÍA DE MERCADO

2.6 MODELADO MULTIVARIABLE

2.7 ANÁLISIS DE ARRIBA A ABAJO

2.8 NORMAS DE MEDICIÓN

2.9 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.1 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.12 MERCADO GLOBAL DE ESIM: INSTANTÁNEA DE LA INVESTIGACIÓN

2.13 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 IMPULSORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

5.2 MAPEO DE POSPECTAS DE PENETRACIÓN Y CRECIMIENTO

5.3 ESTRATEGIAS CLAVE DE PRECIOS DE LA COMPETENCIA

5.4 ANÁLISIS DE TECNOLOGÍA

5.4.1 TECNOLOGÍAS CLAVE

5.4.2 TECNOLOGÍAS COMPLEMENTARIAS

5.4.3 TECNOLOGÍAS ADYACENTES

5.5 PERFIL DE LA EMPRESA

5.5.1 EMPRESA A

5.5.1.1. LISTA DE ADQUISICIONES

5.5.1.2. PATRÓN ACCIONARIO

5.5.1.3. COMPETIDORES Y ALTERNATIVAS DE LA EMPRESA

5.5.1.4. MODELO DE NEGOCIO

5.5.1.5. CÓMO LA EMPRESA GANA DINERO CON CANVAS

5.5.1.5.1. SEGMENTOS DE CLIENTES DE LA EMPRESA A

5.5.1.5.2. PROPUESTAS DE VALOR DE LA EMPRESA A

5.5.1.5.3. CANALES DE LA COMPAÑÍA A

5.5.1.5.4. RELACIONES CON LOS CLIENTES DE LA EMPRESA A

5.5.1.5.5. FLUJOS DE INGRESOS DE LA EMPRESA A

5.5.1.5.6. RECURSOS CLAVE DE LA EMPRESA A

5.5.1.5.7. ACTIVIDADES CLAVE DE LA EMPRESA A

5.5.1.5.8. SOCIOS CLAVE DE LA EMPRESA A

5.5.1.5.9. ESTRUCTURA DE COSTOS DE LA EMPRESA A

5.5.1.5.10. ANÁLISIS FODA DE LA EMPRESA

5.5.2 INTELIGENCIA COMPETITIVA

5.5.2.1. DESARROLLO ESTRATÉGICO

5.5.2.2. MATRIZ COMPARATIVA DE TECNOLOGÍA/PLATAFORMA

5.5.2.3. PROCESO DE IMPLEMENTACIÓN DE TECNOLOGÍA

5.5.2.3.1. DESAFÍOS

5.5.2.3.2. IMPLEMENTACIÓN INTERNA/IMPLEMENTACIÓN SUBCONTRATADA (TERCEROS)

5.5.2.4. GASTO EN TECNOLOGÍA DE LA EMPRESA

5.5.2.5. ANÁLISIS COMPARATIVO DE EMPRESAS

5.5.2.5.1. BASE DE CLIENTES

5.5.2.5.2. POSICIONAMIENTO DEL SERVICIO

5.5.2.5.3. COMENTARIOS/CALIFICACIÓN DE LOS CLIENTES

5.5.2.5.4. ALCANCE DE LA APLICACIÓN

5.5.2.5.5. CUOTA DE MERCADO

5.6 DATOS DE FINANCIACIÓN: DATOS DEL INVERSOR, MOTIVO DE LA INVERSIÓN DEL INVERSOR

6 MERCADO GLOBAL DE ESIM, POR COMPONENTE

6.1 DESCRIPCIÓN GENERAL

6.2 HARDWARE

6.3 SERVICIOS

7 MERCADO GLOBAL DE ESIM, POR ARQUITECTURA

7.1 DESCRIPCIÓN GENERAL

7.2 ARQUITECTURA ESIM M2M

7.3 ARQUITECTURA ESIM DE ELECTRÓNICA DE CONSUMO

8 MERCADO GLOBAL DE ESIM, POR USUARIO FINAL

8.1 DESCRIPCIÓN GENERAL

8.2 FABRICACIÓN

8.2.1 POR COMPONENTE

8.2.1.1. HARDWARE

8.2.1.2. SERVICIOS

8.3 ELECTRÓNICA DE CONSUMO

8.3.1 POR TIPO

8.3.1.1. TELÉFONOS INTELIGENTES

8.3.1.2. PORTÁTILES

8.3.1.3. TABLETAS

8.3.1.4. DISPOSITIVOS PORTÁTILES

8.3.2 POR COMPONENTE

8.3.2.1. FERRETERÍA

8.3.2.2. SERVICIOS

8.4 VENTA AL POR MENOR

8.4.1 POR COMPONENTE

8.4.1.1. FERRETERÍA

8.4.1.2. SERVICIOS

8.5 TRANSPORTE Y LOGÍSTICA

8.5.1 POR COMPONENTE

8.5.1.1. HARDWARE

8.5.1.2. SERVICIOS

8.6 AUTOMOCIÓN

8.6.1 POR TIPO

8.6.1.1. COCHES CONECTADOS

8.6.1.2. SISTEMAS DE EMERGENCIA

8.6.1.3. OTROS

8.6.2 POR COMPONENTE

8.6.2.1. HARDWARE

8.6.2.2. SERVICIOS

8.7 ENERGÍA Y SERVICIOS PÚBLICOS

8.7.1 POR COMPONENTE

8.7.1.1. HARDWARE

8.7.1.2. SERVICIOS

8.8 RESIDENCIAL

8.8.1 POR COMPONENTE

8.8.1.1. HARDWARE

8.8.1.2. SERVICIOS

8.9 DEPORTES Y ENTRETENIMIENTO

8.9.1 POR COMPONENTE

8.9.1.1. FERRETERÍA

8.9.1.2. SERVICIOS

8.1 AGRICULTURA

8.10.1 POR COMPONENTE

8.10.1.1. HARDWARE

8.10.1.2. SERVICIOS

8.11 OTROS

9 MERCADO GLOBAL DE ESIM, POR REGIÓN

9.1 MERCADO GLOBAL DE ESIM, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

9.1.1 AMÉRICA DEL NORTE

9.1.1.1. EE. UU.

9.1.1.2. CANADÁ

9.1.1.3. MÉXICO

9.1.2 EUROPA

9.1.2.1. ALEMANIA

9.1.2.2. FRANCIA

9.1.2.3. REINO UNIDO

9.1.2.4. ITALIA

9.1.2.5. ESPAÑA

9.1.2.6. RUSIA

9.1.2.7. TURQUÍA

9.1.2.8. BÉLGICA

9.1.2.9. PAÍSES BAJOS

9.1.2.10. SUIZA

9.1.2.11. RESTO DE EUROPA

9.1.3 ASIA PACÍFICO

9.1.3.1. JAPÓN

9.1.3.2. CHINA

9.1.3.3. COREA DEL SUR

9.1.3.4. INDIA

9.1.3.5. AUSTRALIA

9.1.3.6. SINGAPUR

9.1.3.7. TAILANDIA

9.1.3.8. MALASIA

9.1.3.9. INDONESIA

9.1.3.10. FILIPINAS

9.1.3.11. RESTO DE ASIA PACÍFICO

9.1.4 SUDAMÉRICA

9.1.4.1. BRASIL

9.1.4.2. ARGENTINA

9.1.4.3. RESTO DE SUDAMÉRICA

9.1.5 ORIENTE MEDIO Y ÁFRICA

9.1.5.1. SUDÁFRICA

9.1.5.2. ARABIA SAUDITA

9.1.5.3. EGIPTO

9.1.5.4. ISRAEL

9.1.5.5. RESTO DE ORIENTE MEDIO Y ÁFRICA

9.2 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

10 MERCADO GLOBAL DE ESIM, PANORAMA EMPRESARIAL

10.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

10.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

10.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

10.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

10.5 FUSIONES Y ADQUISICIONES

10.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

10.7 EXPANSIONES

10.8 CAMBIOS REGULATORIOS

10.9 ASOCIACIONES Y OTROS DESARROLLOS ESTRATÉGICOS

11 MERCADO GLOBAL DE ESIM, ANÁLISIS FODA

12 MERCADO GLOBAL DE ESIM, PERFIL DE LA EMPRESA

12.1 STMICROELECTRONICS

12.1.1 RESUMEN DE LA EMPRESA

12.1.2 ANÁLISIS DE INGRESOS

12.1.3 PRESENCIA GEOGRÁFICA

12.1.4 PORTAFOLIO DE PRODUCTOS

12.1.5 DESARROLLOS RECIENTES

12.2 NXP SEMICONDUCTORS

12.2.1 RESUMEN DE LA EMPRESA

12.2.2 ANÁLISIS DE INGRESOS

12.2.3 PRESENCIA GEOGRÁFICA

12.2.4 PORTAFOLIO DE PRODUCTOS

12.2.5 DESARROLLOS RECIENTES

12.3 GRUPO THALES

12.3.1 RESUMEN DE LA EMPRESA

12.3.2 ANÁLISIS DE INGRESOS

12.3.3 PRESENCIA GEOGRÁFICA

12.3.4 PORTAFOLIO DE PRODUCTOS

12.3.5 DESARROLLOS RECIENTES

12.4 NTT DOCOMO, INC.

12.4.1 INSTANTÁNEA DE LA EMPRESA

12.4.2 ANÁLISIS DE INGRESOS

12.4.3 PRESENCIA GEOGRÁFICA

12.4.4 CARTERA DE PRODUCTOS

12.4.5 DESARROLLOS RECIENTES

12.5 SINGTEL

12.5.1 INSTANTÁNEA DE LA EMPRESA

12.5.2 ANÁLISIS DE INGRESOS

12.5.3 PRESENCIA GEOGRÁFICA

12.5.4 CARTERA DE PRODUCTOS

12.5.5 DESARROLLOS RECIENTES

12.6 TELEFÓNICA SA

12.6.1 RESUMEN DE LA EMPRESA

12.6.2 ANÁLISIS DE INGRESOS

12.6.3 PRESENCIA GEOGRÁFICA

12.6.4 PORTAFOLIO DE PRODUCTOS

12.6.5 DESARROLLOS RECIENTES

12.7 SIERRA WIRELESS

12.7.1 RESUMEN DE LA EMPRESA

12.7.2 ANÁLISIS DE INGRESOS

12.7.3 PRESENCIA GEOGRÁFICA

12.7.4 PORTAFOLIO DE PRODUCTOS

12.7.5 DESARROLLOS RECIENTES

12.8 INFINEON TECHNOLOGIES AG

12.8.1 RESUMEN DE LA EMPRESA

12.8.2 ANÁLISIS DE INGRESOS

12.8.3 PRESENCIA GEOGRÁFICA

12.8.4 PORTAFOLIO DE PRODUCTOS

12.8.5 DESARROLLOS RECIENTES

12.9 GIESECKE+DEVRIENT MOBILE SECURITY GMBH

12.9.1 RESUMEN DE LA EMPRESA

12.9.2 ANÁLISIS DE INGRESOS

12.9.3 PRESENCIA GEOGRÁFICA

12.9.4 CARTERA DE PRODUCTOS

12.9.5 DESARROLLOS RECIENTES

12.1 AT&T

12.10.1 RESUMEN DE LA EMPRESA

12.10.2 ANÁLISIS DE INGRESOS

12.10.3 PRESENCIA GEOGRÁFICA

12.10.4 PORTAFOLIO DE PRODUCTOS

12.10.5 DESARROLLOS RECIENTES

12.11 ORANGE

12.11.1 RESUMEN DE LA EMPRESA

12.11.2 ANÁLISIS DE INGRESOS

12.11.3 PRESENCIA GEOGRÁFICA

12.11.4 CARTERA DE PRODUCTOS

12.11.5 DESARROLLOS RECIENTES

12.12 IDEMIA

12.12.1 RESUMEN DE LA EMPRESA

12.12.2 ANÁLISIS DE INGRESOS

12.12.3 PRESENCIA GEOGRÁFICA

12.12.4 PORTAFOLIO DE PRODUCTOS

12.12.5 DESARROLLOS RECIENTES

12.13 CLX COMMUNICATIONS

12.13.1 RESUMEN DE LA EMPRESA

12.13.2 ANÁLISIS DE INGRESOS

12.13.3 PRESENCIA GEOGRÁFICA

12.13.4 CARTERA DE PRODUCTOS

12.13.5 DESARROLLOS RECIENTES

12.14 APPLE

12.14.1 RESUMEN DE LA EMPRESA

12.14.2 ANÁLISIS DE INGRESOS

12.14.3 PRESENCIA GEOGRÁFICA

12.14.4 CARTERA DE PRODUCTOS

12.14.5 DESARROLLOS RECIENTES

12.15 DEUTSCHE TELEKOM AG

12.15.1 RESUMEN DE LA EMPRESA

12.15.2 ANÁLISIS DE INGRESOS

12.15.3 PRESENCIA GEOGRÁFICA

12.15.4 CARTERA DE PRODUCTOS

12.15.5 DESARROLLOS RECIENTES

12.16 GRUPO VODAFONE

12.16.1 RESUMEN DE LA EMPRESA

12.16.2 ANÁLISIS DE INGRESOS

12.16.3 PRESENCIA GEOGRÁFICA

12.16.4 CARTERA DE PRODUCTOS

12.16.5 DESARROLLOS RECIENTES

12.17 TELIT

12.17.1 RESUMEN DE LA EMPRESA

12.17.2 ANÁLISIS DE INGRESOS

12.17.3 PRESENCIA GEOGRÁFICA

12.17.4 PORTAFOLIO DE PRODUCTOS

12.17.5 DESARROLLOS RECIENTES

12.18 CONEXIÓN TELENOR

12.18.1 RESUMEN DE LA EMPRESA

12.18.2 ANÁLISIS DE INGRESOS

12.18.3 PRESENCIA GEOGRÁFICA

12.18.4 PORTAFOLIO DE PRODUCTOS

12.18.5 DESARROLLOS RECIENTES

12.19 SAMSUNG

12.19.1 RESUMEN DE LA EMPRESA

12.19.2 ANÁLISIS DE INGRESOS

12.19.3 PRESENCIA GEOGRÁFICA

12.19.4 CARTERA DE PRODUCTOS

12.19.5 DESARROLLOS RECIENTES

12.2 ETISALAT

12.20.1 RESUMEN DE LA EMPRESA

12.20.2 ANÁLISIS DE INGRESOS

12.20.3 PRESENCIA GEOGRÁFICA

12.20.4 CARTERA DE PRODUCTOS

12.20.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PERFILADAS NO ES EXHAUSTIVA Y SEGÚN LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. PERFILAMOS MÁS DE 100 EMPRESAS EN NUESTRO ESTUDIO Y, POR LO TANTO, LA LISTA DE EMPRESAS PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN

13 INFORMES RELACIONADOS

14 CUESTIONARIO

15 SOBRE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.