Global Ethylenediaminetetraacetic Acid Edta Tubes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

832.05 Million

USD

1,483.94 Million

2024

2032

USD

832.05 Million

USD

1,483.94 Million

2024

2032

| 2025 –2032 | |

| USD 832.05 Million | |

| USD 1,483.94 Million | |

| % | |

|

Segmentación del mercado global de tubos de ácido etilendiaminotetraacético (EDTA), por capacidad (6 ml), método (extracción manual y automatizada de sangre), usuario final (hospitales, centros de diagnóstico, bancos de sangre, etc.), canal de distribución (licitación directa y venta minorista): tendencias de la industria y pronóstico hasta 2030 - tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de tubos de ácido etilendiaminotetraacético (EDTA)

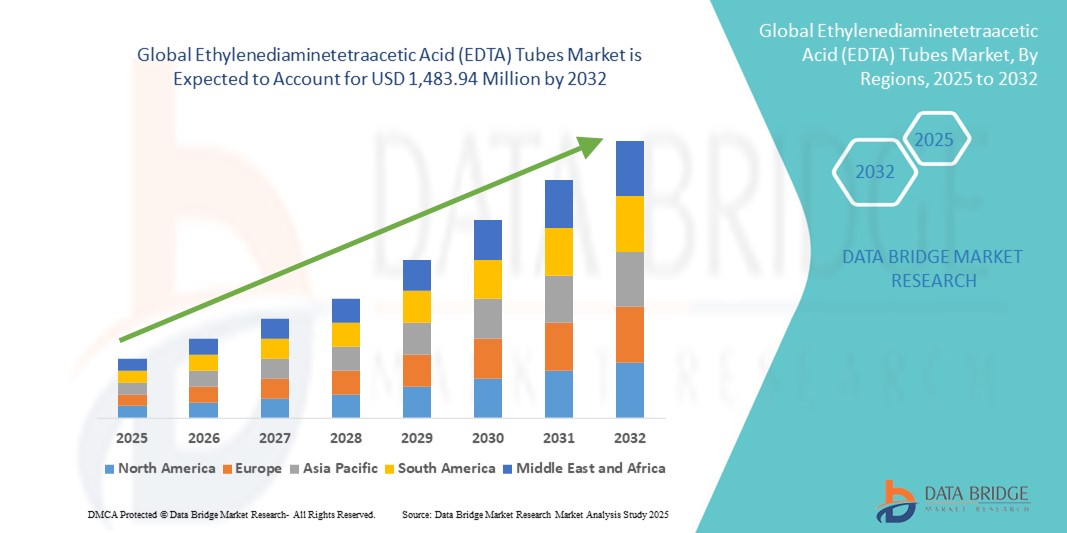

- El tamaño del mercado global de tubos de ácido etilendiaminotetraacético (EDTA) se valoró en USD 832,05 millones en 2024 y se espera que alcance los USD 1.483,94 millones para 2032 , con una CAGR del 7,50 % durante el período de pronóstico.

- El mercado de tubos de ácido etilendiaminotetraacético (EDTA) está experimentando un crecimiento significativo, impulsado por la creciente demanda en los laboratorios de diagnóstico y clínicos. Los tubos de EDTA son esenciales para la extracción de sangre y la anticoagulación, lo que los convierte en un componente crucial en las pruebas hematológicas rutinarias, el diagnóstico clínico y las aplicaciones de investigación.

- Los factores que impulsan la expansión del mercado incluyen la creciente prevalencia de enfermedades crónicas, el aumento del gasto sanitario y los avances en la automatización de laboratorios y las tecnologías de diagnóstico. Además, el creciente énfasis en la precisión y fiabilidad de los análisis de sangre en hospitales, clínicas e instituciones de investigación impulsa aún más la demanda de tubos con EDTA.

Análisis del mercado de tubos de ácido etilendiaminotetraacético (EDTA)

- Los tubos de ácido etilendiaminotetraacético (EDTA), utilizados para la recolección de sangre y aplicaciones de diagnóstico, son componentes cada vez más vitales en los entornos de atención médica y de laboratorio modernos debido a su confiabilidad, facilidad de uso y compatibilidad con sistemas de prueba automatizados.

- La creciente demanda de tubos de EDTA se debe principalmente a la creciente prevalencia de enfermedades crónicas e infecciosas, los crecientes requisitos de pruebas de diagnóstico y la creciente infraestructura de atención médica en los mercados emergentes.

- América del Norte dominó el mercado de tubos de ácido etilendiaminotetraacético (EDTA) con la mayor participación en los ingresos del 41,90 % en 2024, caracterizada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de diagnóstico y una fuerte presencia de actores clave del mercado, con EE. UU. experimentando un crecimiento sustancial en el uso de tubos de EDTA, impulsado por innovaciones en soluciones de calidad preanalítica y automatización de laboratorio.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tubos de ácido etilendiaminotetraacético (EDTA) durante el período de pronóstico debido al aumento de las poblaciones de pacientes, el aumento del gasto en atención médica y la creciente conciencia sobre los diagnósticos de laboratorio.

- El segmento de extracción manual de sangre dominó el mercado de tubos de ácido etilendiaminotetraacético (EDTA) con una participación en los ingresos del 56,8 % en 2024, gracias a su consolidada presencia en hospitales, clínicas y centros de salud de economías en desarrollo y subdesarrolladas. Los métodos manuales son rentables, requieren una infraestructura mínima y siguen siendo indispensables en entornos de atención de urgencias y rurales, donde la automatización es limitada.

Alcance del informe y segmentación del mercado de tubos de ácido etilendiaminotetraacético (EDTA)

|

Atributos |

Análisis clave del mercado de los tubos de ácido etilendiaminotetraacético (EDTA) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tubos de ácido etilendiaminotetraacético (EDTA)

Mayor eficiencia mediante la integración avanzada de laboratorios

- Una tendencia significativa y en auge en el mercado global de tubos de ácido etilendiaminotetraacético (EDTA) es la creciente integración de estos tubos con sistemas de laboratorio automatizados y analizadores de diagnóstico de alto rendimiento. Esta integración está mejorando significativamente la eficiencia, la precisión y la consistencia en los flujos de trabajo de extracción y análisis de sangre.

- Por ejemplo, muchos tubos EDTA modernos ahora están diseñados para ser totalmente compatibles con analizadores automatizados de hematología y bioquímica, lo que permite a los laboratorios agilizar el manejo de muestras, reducir el error humano y acelerar los tiempos de procesamiento de las pruebas.

- Los tubos EDTA avanzados con formulaciones anticoagulantes mejoradas ayudan a mantener la integridad de la muestra durante períodos más prolongados, lo que permite obtener resultados de prueba más confiables y reduce el riesgo de degradación de la muestra durante el transporte o el almacenamiento.

- La integración perfecta de los tubos de EDTA en los sistemas de gestión de información de laboratorio (LIMS) permite el seguimiento y la gestión centralizados de las muestras de sangre, lo que mejora la eficiencia operativa y garantiza el cumplimiento de los estándares regulatorios y de calidad.

- Esta tendencia hacia una recolección de muestras más estandarizada, fiable y automatizada está transformando radicalmente las operaciones de laboratorio, aumentando las expectativas de soluciones preanalíticas de alta calidad. Por ello, empresas como Becton Dickinson y Greiner Bio-One están desarrollando tubos de EDTA optimizados para la automatización, una mayor vida útil y una mejor estabilidad de las muestras.

- La demanda de tubos de EDTA que ofrecen mayor confiabilidad y compatibilidad con flujos de trabajo de laboratorio automatizados está creciendo rápidamente en hospitales, laboratorios de diagnóstico e instituciones de investigación, ya que estas organizaciones priorizan cada vez más la eficiencia operativa y los resultados de diagnóstico precisos.

Dinámica del mercado de tubos de ácido etilendiaminotetraacético (EDTA)

Conductor

Necesidad creciente debido al aumento de las pruebas de diagnóstico y la expansión de la atención médica

- La creciente prevalencia de enfermedades crónicas e infecciosas, junto con la expansión de la infraestructura de atención médica a nivel mundial, es un factor importante para la mayor demanda de tubos de EDTA.

- Por ejemplo, en 2024, importantes proveedores de soluciones de laboratorio como Becton Dickinson y Greiner Bio-One lanzaron tubos de EDTA mejorados, diseñados para análisis de alto rendimiento y una mayor estabilidad de las muestras. Se espera que estas innovaciones de empresas clave impulsen el crecimiento del mercado de tubos de EDTA durante el período de pronóstico.

- A medida que los hospitales y los laboratorios de diagnóstico enfrentan una creciente demanda de recolección y análisis de sangre precisos, los tubos con EDTA brindan propiedades anticoagulantes confiables, manteniendo la integridad de la muestra para una amplia gama de pruebas, que incluyen hematología, bioquímica y diagnóstico molecular.

- Además, la creciente adopción de sistemas de laboratorio automatizados y flujos de trabajo de diagnóstico centralizados está convirtiendo a los tubos de EDTA en un componente esencial de las operaciones de atención médica modernas, lo que respalda la eficiencia, la estandarización y los tiempos de respuesta rápidos.

- El enfoque creciente en la calidad preanalítica, la trazabilidad de las muestras y la eficiencia operativa son factores clave que impulsan la adopción de tubos con EDTA tanto en entornos hospitalarios como de laboratorios de investigación.

Restricción/Desafío

Preocupaciones sobre la estabilidad de las muestras y los altos costos

- Una de las principales limitaciones en el mercado de tubos de ácido etilendiaminotetraacético (EDTA) es la preocupación por la estabilidad y fiabilidad de las muestras . Dado que los tubos de EDTA son fundamentales para la conservación de muestras de sangre para hematología y análisis moleculares, cualquier inconsistencia en la formulación del anticoagulante, la calidad de los tubos o las condiciones de almacenamiento puede comprometer los resultados. Por ejemplo, pueden producirse problemas como hemólisis, formación de coágulos o degradación celular cuando los tubos no se fabrican o manipulan según estándares estrictos, lo que da lugar a resultados diagnósticos inexactos. Esto genera dudas entre los laboratorios y los profesionales sanitarios, especialmente en regiones donde los sistemas de garantía de calidad aún están en desarrollo.

- Otro desafío importante es el costo relativamente alto de los tubos de EDTA premium , especialmente aquellos diseñados para aplicaciones avanzadas como analizadores automatizados o diagnóstico molecular. Si bien los tubos estándar son más asequibles, las opciones de alto rendimiento tienen un costo adicional, lo que supone una carga para los laboratorios pequeños y medianos con presupuestos limitados. Este factor de costo es especialmente pronunciado en los mercados en desarrollo, donde los proveedores de atención médica son muy sensibles a los precios y pueden optar por alternativas más económicas que comprometen la calidad.

- Además, los desafíos logísticos , como mantener condiciones adecuadas de almacenamiento (p. ej., sensibilidad a la temperatura, requisitos de esterilidad), incrementan los costos operativos para los proveedores de atención médica. Cualquier desviación en los protocolos de manejo puede aumentar el desperdicio, desalentando así la adquisición a granel en regiones con costos sensibles.

- Si bien los fabricantes globales están trabajando para abordar estas inquietudes a través de innovaciones en el diseño de tubos, estrictos controles de calidad y fabricación optimizada en costos, superar estas restricciones requerirá una estandarización en toda la industria y una educación más amplia de los laboratorios sobre el papel fundamental que desempeñan los tubos con EDTA para garantizar la confiabilidad preanalítica.

Análisis del mercado de los tubos de ácido etilendiaminotetraacético (EDTA)

El mercado está segmentado en función de la capacidad, el método, el usuario final y el canal de distribución.

- Por capacidad

En función de su capacidad, el mercado de tubos de ácido etilendiaminotetraacético (EDTA) se segmenta en <2 ml, 2 ml–4 ml, 4 ml–6 ml y >6 ml. El segmento de 2 ml–4 ml dominó la mayor cuota de mercado con un 41,5 % en 2024, gracias a su amplio uso en hematología rutinaria y aplicaciones de diagnóstico clínico. Esta capacidad ofrece el equilibrio perfecto entre el volumen de muestra necesario para realizar pruebas precisas, a la vez que garantiza la compatibilidad con analizadores automatizados, lo que lo convierte en la opción preferida en hospitales y laboratorios de diagnóstico. Su rentabilidad y fiabilidad impulsan aún más su adopción generalizada, y la creciente incidencia de enfermedades crónicas que requieren monitorización sanguínea regular continúa consolidando su dominio en el mercado global.

Se prevé que el segmento de <2 ml experimente la tasa de crecimiento más rápida, del 9,6 %, entre 2025 y 2032, impulsada por su creciente uso en pruebas pediátricas y neonatales, donde se requieren volúmenes menores. La creciente adopción en laboratorios de investigación especializados y procedimientos mínimamente invasivos está impulsando aún más la demanda de esta categoría. Estos tubos también reducen el desperdicio de sangre, lo que los hace ideales para aplicaciones de precisión en estudios genéticos y biología molecular. Se espera que el auge de la investigación avanzada y la medicina personalizada acelere su adopción en los próximos años.

- Por método

Según el método, el mercado de tubos de ácido etilendiaminotetraacético (EDTA) se segmenta en extracción manual de sangre y extracción automatizada. El segmento de extracción manual de sangre dominó la mayor cuota de mercado con un 56,8 % en 2024, gracias a su consolidada presencia en hospitales, clínicas y centros de salud en economías en desarrollo y subdesarrolladas. Los métodos manuales son rentables, requieren una infraestructura mínima y siguen siendo indispensables en entornos de atención de urgencias y rurales, donde la automatización es limitada. Su facilidad de uso y adaptabilidad a diversos entornos sanitarios convierten a la extracción manual en el segmento líder a nivel mundial.

Se proyecta que el segmento de la recolección automatizada de sangre experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,2 %, entre 2025 y 2032, impulsada por la creciente adopción de la automatización de laboratorios en sistemas de salud avanzados. Los métodos automatizados reducen errores, mejoran la eficiencia y garantizan pruebas de alto rendimiento, lo que los hace cada vez más atractivos para centros de diagnóstico y grandes hospitales. El aumento de las inversiones en la modernización de la infraestructura sanitaria y la demanda de resultados precisos y rápidos están impulsando su adopción. Se espera que este segmento se expanda rápidamente a medida que los diagnósticos de precisión continúan creciendo.

- Por el usuario final

En función del usuario final, el mercado de tubos de ácido etilendiaminotetraacético (EDTA) se segmenta en hospitales, centros de diagnóstico, bancos de sangre y otros. El segmento hospitalario representó la mayor cuota de mercado en ingresos, con un 47,9%, en 2024, impulsado por el alto volumen de análisis de sangre realizados diariamente en atención hospitalaria, ambulatoria y de urgencias. La creciente prevalencia de enfermedades crónicas e infecciosas ha incrementado la demanda de pruebas en entornos hospitalarios. Además, la financiación pública y la disponibilidad de infraestructura de laboratorio avanzada en los hospitales refuerzan su dominio como principal segmento de usuarios finales.

Se prevé que el segmento de centros de diagnóstico experimente la tasa de crecimiento más rápida, del 11,3 %, entre 2025 y 2032, a medida que los chequeos médicos preventivos y los laboratorios de diagnóstico independientes cobran importancia a nivel mundial. La creciente concienciación sobre la salud, sumada a los servicios de pruebas asequibles y accesibles que ofrecen estos centros, está impulsando la demanda. Muchos laboratorios de diagnóstico ahora ofrecen recolección de muestras a domicilio y paquetes de salud corporativa, lo que impulsa aún más el uso de tubos con EDTA. La tendencia hacia la descentralización de la atención médica posiciona a los centros de diagnóstico como el grupo de usuarios de mayor expansión.

- Por canal de distribución

Según el canal de distribución, el mercado de tubos de ácido etilendiaminotetraacético (EDTA) se segmenta en licitación directa y venta minorista. El segmento de licitación directa obtuvo la mayor cuota de mercado, con un 62,7 % en 2024, gracias a que la adquisición a granel por parte de hospitales, instituciones gubernamentales y grandes cadenas de diagnóstico garantiza un suministro constante y ahorros de costes. La licitación directa sigue siendo el modelo de adquisición preferido para grandes centros que gestionan miles de pruebas a diario. Los contratos a largo plazo y los acuerdos de compra centralizados mejoran aún más la eficiencia de este canal, consolidando su dominio en el mercado.

Se proyecta que el segmento de ventas minoristas crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,7 %, entre 2025 y 2032, impulsado por la creciente dependencia de las clínicas más pequeñas, los laboratorios de diagnóstico independientes y las instituciones de investigación de los canales minoristas. El auge de las plataformas de comercio electrónico y los distribuidores médicos ha mejorado el acceso a los tubos de EDTA en todo el mundo. Este segmento también ofrece compras flexibles y de menor volumen, lo que lo hace muy adecuado para aplicaciones especializadas. Las ventas minoristas están cobrando impulso a medida que la atención médica privada y las pequeñas cadenas de diagnóstico se expanden rápidamente, especialmente en los mercados emergentes.

Análisis regional del mercado de tubos de ácido etilendiaminotetraacético (EDTA)

- América del Norte dominó el mercado de tubos de ácido etilendiaminotetraacético (EDTA) con la mayor participación en los ingresos del 41,90 % en 2024.

- Caracterizado por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de diagnóstico y una fuerte presencia de actores clave del mercado.

- El mercado en particular experimentó un crecimiento sustancial en el uso de tubos EDTA, impulsado por innovaciones en soluciones de calidad preanalítica, la creciente demanda de análisis de sangre precisos y la integración de sistemas de laboratorio automatizados.

Análisis del mercado de tubos de ácido etilendiaminotetraacético (EDTA) en EE. UU.

El mercado estadounidense de tubos de ácido etilendiaminotetraacético (EDTA) captó la mayor cuota de ingresos, con un 78 %, en Norteamérica en 2024, impulsado por la adopción generalizada de técnicas de diagnóstico avanzadas, la creciente prevalencia de enfermedades crónicas e infecciosas y la creciente tendencia hacia la automatización de los laboratorios. El fuerte enfoque del país en la calidad preanalítica, sumado a las inversiones en investigación sanitaria y soluciones de diagnóstico basadas en tecnología, continúa impulsando la demanda de tubos de EDTA. Además, las iniciativas de empresas líderes como Becton Dickinson para introducir tubos de alto rendimiento compatibles con la automatización están impulsando aún más el crecimiento del mercado.

Análisis del mercado europeo de tubos de ácido etilendiaminotetraacético (EDTA)

Se proyecta que el mercado europeo de tubos de ácido etilendiaminotetraacético (EDTA) se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones sanitarias, la creciente necesidad de pruebas diagnósticas fiables y la creciente demanda de sistemas de extracción de sangre de alta calidad. La urbanización, junto con la adopción de tecnologías de laboratorio modernas, está impulsando el uso de tubos de EDTA en hospitales, centros de diagnóstico e instituciones de investigación. Países como Alemania, Francia y el Reino Unido son los principales contribuyentes, respaldados por sólidos sistemas sanitarios y un enfoque en la seguridad del paciente.

Análisis del mercado de tubos de ácido etilendiaminotetraacético (EDTA) en el Reino Unido

Se prevé que el mercado británico de tubos de ácido etilendiaminotetraacético (EDTA) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre la importancia de un diagnóstico sanguíneo preciso y la sólida infraestructura sanitaria del país. El creciente apoyo gubernamental a la detección temprana de enfermedades, sumado al creciente número de laboratorios de diagnóstico y hospitales, está impulsando la demanda. Además, la apuesta del Reino Unido por prácticas de análisis de laboratorio estandarizadas y de alta calidad refuerza la adopción de los tubos de EDTA.

Análisis del mercado alemán de tubos de ácido etilendiaminotetraacético (EDTA)

Se prevé una expansión considerable del mercado alemán de tubos de ácido etilendiaminotetraacético (EDTA), impulsado por el fuerte enfoque del país en la innovación y el avance tecnológico en el ámbito sanitario. La demanda se sustenta en una red hospitalaria bien desarrollada y la creciente adopción de la automatización en los laboratorios. Además, el énfasis de Alemania en la sostenibilidad y los altos estándares de calidad sanitaria fomenta el uso de soluciones de extracción de sangre fiables y respetuosas con el medio ambiente, lo que convierte a los tubos de EDTA en la opción preferida.

Análisis del mercado de tubos de ácido etilendiaminotetraacético (EDTA) en Asia-Pacífico

Se prevé que el mercado de tubos de ácido etilendiaminotetraacético (EDTA) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, impulsado por la creciente urbanización, el aumento de la renta disponible y la rápida expansión de la infraestructura sanitaria en países como China, Japón e India. Las iniciativas gubernamentales que promueven la modernización y la digitalización de la atención médica están acelerando la adopción de pruebas diagnósticas. Además, a medida que Asia-Pacífico se consolida como un centro mundial de fabricación de consumibles médicos, la asequibilidad y la accesibilidad de los tubos de EDTA se están expandiendo tanto en las economías desarrolladas como en las emergentes.

Análisis del mercado de tubos de ácido etilendiaminotetraacético (EDTA) en Japón

El mercado japonés de tubos de ácido etilendiaminotetraacético (EDTA) está en constante crecimiento debido al avanzado sistema sanitario del país, la alta prevalencia de enfermedades crónicas y la demanda de diagnósticos de precisión. La sólida cultura de innovación tecnológica del país, sumada al envejecimiento de la población, que requiere pruebas diagnósticas frecuentes, está impulsando su adopción. La creciente integración de plataformas de diagnóstico automatizadas también contribuye significativamente a impulsar la demanda de tubos de EDTA.

Análisis del mercado de tubos de ácido etilendiaminotetraacético (EDTA) en China

El mercado chino de tubos de ácido etilendiaminotetraacético (EDTA) representó la mayor participación en los ingresos del mercado de tubos de EDTA en Asia-Pacífico en 2024, impulsado por una clase media en rápida expansión, las inversiones gubernamentales en infraestructura sanitaria y el papel del país como importante centro de fabricación. El impulso hacia la modernización de hospitales y laboratorios de diagnóstico, junto con el creciente número de pacientes que requieren análisis de sangre periódicos, está impulsando un crecimiento significativo. La presencia de importantes fabricantes nacionales mejora aún más la asequibilidad y la adopción generalizada.

Cuota de mercado de los tubos de ácido etilendiaminotetraacético (EDTA)

La industria de tubos de ácido etilendiaminotetraacético (EDTA) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Médica Terumo (Japón)

- BD (EE. UU.)

- SEKISUI CHEMICAL CO., LTD. (Japón)

- Narang Medical Limited (India)

- MITRA (India)

- Empresas del grupo Nipro Europe (Japón)

- Greiner Bio-One International GmbH (Austria)

- Quest Diagnostics Incorporated (EE. UU.)

- Corporación McKesson (EE. UU.)

- Aptaca Spa. (Italia)

- Aparatos médicos KANGJIAN Co., Ltd. (China)

- Shanghai Hongyu Medical Technology Co., Ltd. (China)

- Mejorar la medicina (China)

- FL MEDICAL srl Unipersonal (Italia)

Últimos avances en el mercado global de tubos de ácido etilendiaminotetraacético (EDTA)

- En mayo de 2021, Greiner Bio-One presentó el kit de seguridad para la extracción de sangre VACUETTE EVOPROTECT, un dispositivo de extracción de sangre venosa de última generación, diseñado específicamente para mejorar la seguridad en los procesos preanalíticos. El producto incorpora un mecanismo de seguridad semiautomático que reduce el riesgo de pinchazos con agujas para los profesionales sanitarios, a la vez que facilita la extracción e infusión de sangre de forma fiable.

- En abril de 2022, BD publicó una guía actualizada para su gama de tubos de recolección de sangre Vacutainer, que incluía múltiples configuraciones de K₂EDTA y K₃EDTA. La actualización detallaba información crucial, como el tamaño de los tubos, las concentraciones de aditivos y las sustituciones recomendadas para los laboratorios, garantizando así el cumplimiento normativo, la precisión y un funcionamiento fluido en entornos de pruebas clínicas.

- En junio de 2023, Yourgene Health presentó nuevos datos científicos que demuestran que el almacenamiento prolongado de sangre en tubos estándar con EDTA sigue siendo compatible con los flujos de trabajo de las pruebas prenatales no invasivas (NIPT). Mediante la aplicación de métodos de enriquecimiento de la fracción fetal, la empresa demostró que los laboratorios genómicos pueden obtener resultados fiables incluso con un almacenamiento prolongado en tubos con EDTA, ampliando así la utilidad práctica de estos tubos en aplicaciones genómicas avanzadas.

- En enero de 2024, Immunexpress recibió la autorización de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para los cartuchos compatibles con sangre con EDTA utilizados en su prueba de diagnóstico de sepsis SeptiCyte RAPID. Esta autorización validó el uso de sangre sin diluir obtenida con EDTA como tipo de muestra en el mercado estadounidense, ampliando la accesibilidad y versatilidad de la prueba, a la vez que facilita una detección de sepsis más rápida y precisa en entornos clínicos.

- En abril de 2024, los tubos de recolección de sangre Vacutainer K₂EDTA (K2E) de BD obtuvieron la autorización 510(k) de la FDA con el número de solicitud BK230980. Esta aprobación regulatoria confirmó la equivalencia sustancial de los tubos con los dispositivos de referencia existentes, lo que refuerza su fiabilidad y garantiza su uso continuo en la recolección de sangre estandarizada para pruebas diagnósticas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.