Global Facility Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

837,957.97 Million

USD

1,550,321.37 Million

2023

2031

USD

837,957.97 Million

USD

1,550,321.37 Million

2023

2031

| 2024 –2031 | |

| USD 837,957.97 Million | |

| USD 1,550,321.37 Million | |

| % | |

Mercado global de gestión de instalaciones, por oferta (solución y servicio), tipo de servicio (sistema de gestión de instalaciones duras y sistema de gestión de instalaciones blandas), modelo (gestión de instalaciones subcontratada y gestión de instalaciones internas), tamaño de la instalación (instalaciones grandes, instalaciones medianas e instalaciones pequeñas), función (gestión de bienes raíces, gestión de mantenimiento, gestión de activos, sistemas de construcción, gestión financiera y de rendimiento y otros), usuario final (banca, servicios financieros y seguros (BFSI), TI y telecomunicaciones, energía y servicios públicos, construcción y bienes raíces, fabricación, gobierno y administración pública, medios y entretenimiento y otros) - Tendencias de la industria y pronóstico hasta 2031.

Análisis y perspectivas del mercado de gestión de instalaciones

La creciente adopción de sistemas de seguridad en la gestión de instalaciones, junto con el aumento de las asociaciones estratégicas y las tendencias de subcontratación para servicios de gestión de instalaciones rentables, surgirán como los principales factores impulsores del crecimiento del mercado. Las iniciativas gubernamentales y los incentivos para las ciudades inteligentes emergentes agravarán aún más el crecimiento del mercado. La integración emergente de tecnología inteligente en los servicios de gestión de instalaciones y la creciente demanda mundial de soluciones de instalaciones sostenibles y ecológicas son otros factores que impulsan el crecimiento del mercado. Sin embargo, la falta de conciencia y la complejidad de los sistemas de gestión de instalaciones actuarán como una restricción del crecimiento del mercado.

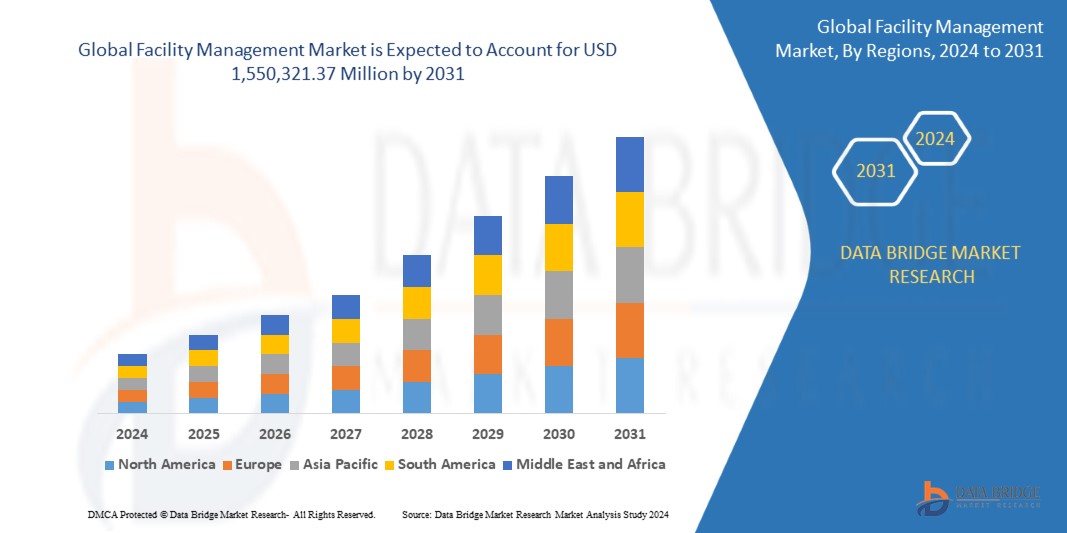

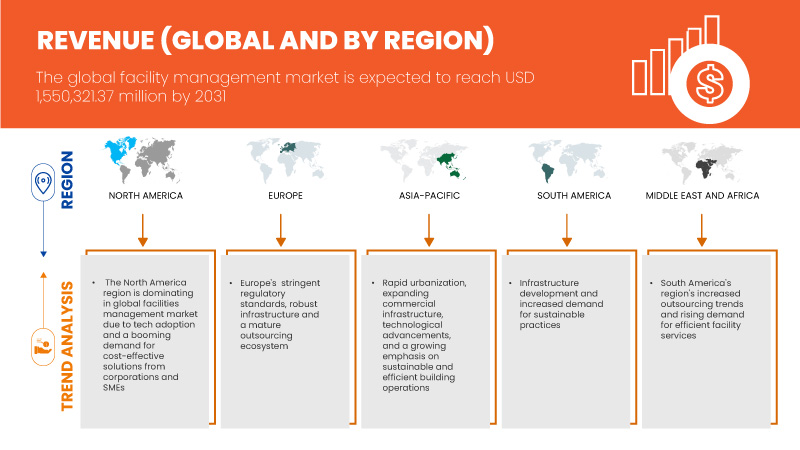

Data Bridge Market Research analiza que se espera que el mercado global de gestión de instalaciones alcance los USD 1.550.321,37 millones para 2031 desde USD 837.957,97 millones en 2023, con una CAGR del 8,2% en el período de pronóstico de 2024 a 2031.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2024 a 2031 |

|

Año base |

2023 |

|

Años históricos |

2022 (personalizable para 2016-2021) |

|

Unidades cuantitativas |

Ingresos en millones de USD |

|

Segmentos cubiertos |

Oferta (solución y servicio), tipo de servicio (sistema de gestión de instalaciones físicas y sistema de gestión de instalaciones blandas), modelo (gestión de instalaciones mediante externalización y gestión de instalaciones internas), tamaño de las instalaciones (instalaciones grandes, instalaciones medianas e instalaciones pequeñas), función (gestión de bienes inmuebles, gestión de mantenimiento, gestión de activos, sistemas de construcción, gestión financiera y de rendimiento, y otros), usuario final (banca, servicios financieros y seguros (BFSI), TI y telecomunicaciones, energía y servicios públicos, construcción y bienes raíces, fabricación, gobierno y administración pública, medios de comunicación y entretenimiento, y otros) |

|

Países cubiertos |

EE. UU., Canadá, México, Alemania, Reino Unido, Italia, Francia, España, Suiza, Países Bajos, Bélgica, Rusia, Turquía, Noruega, Finlandia, Dinamarca, Suecia, Polonia, Resto de Europa, Japón, China, Corea del Sur, India, Australia, Singapur, Vietnam, Taiwán, Tailandia, Indonesia, Malasia, Filipinas, Nueva Zelanda, Resto de Asia-Pacífico, Brasil, Argentina, Resto de Sudamérica, Sudáfrica, Emiratos Árabes Unidos, Arabia Saudita, Kuwait, Egipto, Israel, Qatar, Baréin, Omán y Resto de Oriente Medio y África |

|

Actores del mercado cubiertos |

CBRE, Compass Group PLC, Dussmann Group, OCS Group International Limited, EMCOR Group, Inc., G4S Limited (filial de Allied Universal), Flexim Group, Jones Lang LaSalle IP, Inc., SIS Limited, BVG, ISS, ABM INDUSTRIES INCORPORATED, Cushman & Wakefield, Sodexo, Mace Group, Aramark, Johnson Controls., Mitie Group plc., Veolia, ENGIE, Colliers, Serco Group plc, Eptura, Oracle, Fortive, SAP, IBM, Rentokil Initial plc y entre otros. |

Definición de mercado

La gestión de instalaciones se refiere a la amplia gama de servicios y soluciones para gestionar y mantener de manera eficiente los activos físicos, la infraestructura y las instalaciones dentro de una organización. Este mercado abarca varios procesos y prácticas integrados para garantizar el funcionamiento óptimo, la sostenibilidad y la seguridad de los edificios, los equipos y los espacios. Los servicios de gestión de instalaciones incluyen, entre otros, el mantenimiento, las operaciones, la planificación del espacio, la seguridad, la limpieza y otros servicios de apoyo, con el objetivo general de mejorar la productividad y el bienestar general de los ocupantes y, al mismo tiempo, minimizar los costos operativos para la organización.

Dinámica del mercado de gestión de instalaciones

En esta sección se aborda la comprensión de los factores impulsores, las oportunidades, las limitaciones y los desafíos del mercado. Todo esto se analiza en detalle a continuación:

Conductores

- Creciente adopción de sistemas de seguridad en la gestión de instalaciones

Los sistemas de seguridad juegan un papel fundamental en la gestión de instalaciones, abarcando varios aspectos cruciales para salvaguardar los activos y garantizar el buen funcionamiento de diversas instalaciones, como empresas industriales, instituciones financieras y gubernamentales, escuelas, instalaciones médicas y compañías de petróleo y gas que requieren un conjunto único de medidas de seguridad, ya que cada tipo de propiedad es vulnerable a diferentes peligros.

- Creciente tendencia de alianzas estratégicas y subcontratación para servicios de gestión de instalaciones rentables

La externalización de los servicios de gestión de instalaciones permite a las organizaciones concentrarse en sus funciones empresariales principales. Las empresas pueden optimizar las operaciones y asignar recursos de forma más eficiente al confiar en expertos externos especializados en tareas como el mantenimiento, la seguridad y la utilización del espacio. La externalización facilita el ahorro de costes a través de economías de escala, ya que los proveedores de servicios pueden aprovechar su experiencia y recursos en múltiples clientes. Esto reduce los costes operativos para los clientes, lo que les permite acceder a servicios de gestión de instalaciones de alta calidad sin la carga de mantener un equipo interno.

Oportunidad

- Integración de tecnologías inteligentes emergentes en los servicios de gestión de instalaciones

Los servicios de gestión de instalaciones se están volviendo más inteligentes con la integración de tecnologías emergentes. Esto implica la incorporación de tecnologías avanzadas e inteligentes, como sensores inteligentes , automatización y análisis de datos, en la gestión de edificios e instalaciones. Estas innovaciones mejoran la eficiencia, la productividad y la eficacia operativa general. Los administradores de instalaciones pueden supervisar y controlar varios aspectos de una instalación, lo que conduce a una mejor utilización de los recursos, ahorros de costos y un entorno más fluido y receptivo al aprovechar la tecnología inteligente.

Restricciones /Desafíos

- Escasez de mano de obra calificada y experta

En el panorama dinámico del mercado global de gestión de instalaciones, la escasez de mano de obra calificada y experta surge como un desafío crítico. La gestión y operación efectiva de las instalaciones requiere una fuerza laboral altamente capacitada y especializada capaz de manejar diversas tareas, desde mantenimiento y seguridad hasta iniciativas de sostenibilidad. La escasez de profesionales tan capacitados plantea un obstáculo significativo para el crecimiento y la eficiencia del sector de gestión de instalaciones.

- Falta de conocimiento y complejidad en los sistemas de gestión de instalaciones

En el panorama en constante evolución del mercado de gestión de instalaciones, persiste un obstáculo crítico: la falta generalizada de conocimiento, junto con la complejidad inherente de los sistemas de gestión de instalaciones, a pesar de las perspectivas prometedoras, se enfrenta a ciertas restricciones que impiden su pleno potencial. Una limitación notable es la falta de conocimiento y la complejidad inherente asociada a los sistemas de gestión de instalaciones. Muchas empresas, especialmente en las economías emergentes, pueden no comprender plenamente las ventajas que ofrecen estos sistemas en términos de optimización de operaciones, reducción de costos y mejora de la eficiencia general.

Acontecimientos recientes

- En septiembre de 2023, Johnson Controls integró la supervisión y la gestión de dispositivos de seguridad en su plataforma OpenBlue. Este innovador servicio de seguridad establece una conexión entre los dispositivos y un sistema de supervisión centralizado, lo que permite enviar notificaciones oportunas a los operadores de las instalaciones sobre fallos de los dispositivos y degradación del rendimiento. Esta mejora ha demostrado ser fundamental para optimizar la eficiencia operativa de la empresa, lo que permite una rápida identificación y resolución de posibles problemas. El sistema de supervisión centralizado garantiza un enfoque proactivo de la gestión de dispositivos, lo que contribuye a un entorno más seguro y fiable para Johnson Controls y sus partes interesadas.

- En septiembre de 2023, CBRE anunció una asociación estratégica con Emitwise. Esta colaboración implicó que CBRE hiciera una inversión significativa en Emitwise. Esta asociación beneficia a la empresa al mejorar su oferta de soluciones y servicios con datos más precisos, lo que permite obtener mejores conocimientos de la cadena de valor para oportunidades de descarbonización de gran impacto.

Alcance del mercado de gestión de instalaciones

El mercado global de gestión de instalaciones se divide en seis segmentos importantes, según la oferta, el tipo de servicio, el modelo, el tamaño de las instalaciones, la función y el usuario final. El crecimiento entre segmentos le ayuda a analizar nichos de crecimiento y estrategias para abordar el mercado y determinar sus áreas de aplicación principales y las diferencias en sus mercados objetivo.

Ofrenda

- Solución

- Servicio

En función de la oferta, el mercado se segmenta en solución y servicio.

Tipo de servicio

- Sistema de gestión de instalaciones duras

- Sistema de gestión de instalaciones blandas

Sobre la base del tipo de servicio, el mercado se segmenta en sistemas de gestión de instalaciones duras y sistemas de gestión de instalaciones blandas.

Modelo

- Subcontratación de la gestión de instalaciones

- Gestión de instalaciones internas

Sobre la base del modelo, el mercado está segmentado en gestión de instalaciones externalizada y gestión de instalaciones interna.

Tamaño de la instalación

- Grandes Instalaciones

- Instalaciones medianas

- Pequeñas Instalaciones

En función del tamaño de las instalaciones, el mercado se segmenta en instalaciones grandes, instalaciones medianas e instalaciones pequeñas.

Función

- Gestión Inmobiliaria

- Gestión de mantenimiento

- Gestión de activos

- Sistemas de construcción

- Gestión financiera y de rendimiento

- Otros

Sobre la base de la función, el mercado está segmentado en gestión de bienes raíces, gestión de mantenimiento, gestión de activos, sistemas de construcción, gestión financiera y de rendimiento , y otros.

Usuario final

- Banca, servicios financieros y seguros (BFSI)

- TI y telecomunicaciones

- Energía y servicios públicos

- Construcción y Bienes Raíces

- Fabricación

- Gobierno y Administración Pública

- Medios y entretenimiento

- Otros

Sobre la base del usuario final, el mercado está segmentado en banca, servicios financieros y seguros (BFSI), informática y telecomunicaciones, energía y servicios públicos, construcción y bienes raíces, manufactura, gobierno y administración pública, medios de comunicación y entretenimiento, y otros.

Mercado de gestión de instalaciones: análisis y perspectivas regionales

The global facility management market is segmented into six notable segments, based on offering, service type, model, facility size, function, and end-user.

Geographically, the countries covered in the market report are U.S., Canada, Mexico, Germany, U.K., Italy, France, Spain, Switzerland, Netherlands, Belgium, Russia, Turkey, Norway, Finland, Denmark, Sweden, Poland, rest of Europe, Japan, China, South Korea, India, Australia, Singapore, Vietnam, Taiwan, Thailand, Indonesia, Malaysia, Philippines, New Zealand, rest of Asia-Pacific, Brazil, Argentina, rest of South America, South Africa, U.A.E., Saudi Arabia, Kuwait, Egypt, Israel, Qatar, Bahrain, Oman and rest of Middle East and Africa.

North America is expected to dominate the market as the region as rising adoption of security systems in facility management. The U.S. is expected to dominate in the North America region due to its corporate landscape and surging demand for cost-effective integrated facility services. Germany is expected to dominate the Europe region due to the emphasis on sustainability and government support and investment. China is expected to dominate the Asia-Pacific region due to rapid urbanization and infrastructure development.

The country section of the report also provides individual market-impacting factors and changes in regulation in the market domestically that impact the current and future trends of the market. Data points such as new sales, replacement sales, country demographics, regulatory acts, and import-export tariffs are some of the major pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands and the impact of sales channels are considered while providing forecast analysis of the country data.

Facility Management Market : Competitive Landscape and Share Analysis

The global facility management market competitive landscape provides details of competitors. Details included are company overview, company financials, revenue generated, market potential, investment in R&D, new market initiatives, production sites and facilities, company strengths and weaknesses, product launch, product approvals, product width and breadth, application dominance, and product type lifeline curve. The above data points provided are only related to the company’s focus on the market.

Some of the major market players operating in the global facility management market are CBRE, Compass Group PLC, Dussmann Group, OCS Group International Limited, EMCOR Group, Inc., G4S Limited (Subsidiary of Allied Universal), Flexim Group, Jones Lang LaSalle IP, Inc., SIS Limited, BVG, ISS, ABM INDUSTRIES INCORPORATED, Cushman & Wakefield, Sodexo, Mace Group, Aramark, Johnson Controls., Mitie Group plc., Veolia, ENGIE, Colliers, Serco Group plc, Eptura, Oracle, Fortive, SAP, IBM, Rentokil Initial plc and among others.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.