Global Fcrn Inhibitor Drug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.04 Billion

USD

7.21 Billion

2025

2033

USD

2.04 Billion

USD

7.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.04 Billion | |

| USD 7.21 Billion | |

| % | |

|

Global FcRn Inhibitor Drug Market Segment, By Drug Type (Fc Fragment-Based Inhibitors, Monoclonal Anti-FcRn Antibodies, and Others), By Indication (Generalized Myasthenia Gravis, Chronic Inflammatory Demyelinating Polyneuropathy, Primary Immune Thrombocytopenia, Pemphigus Vulmine

FcRn Inhibitor DrugTamaño del mercado

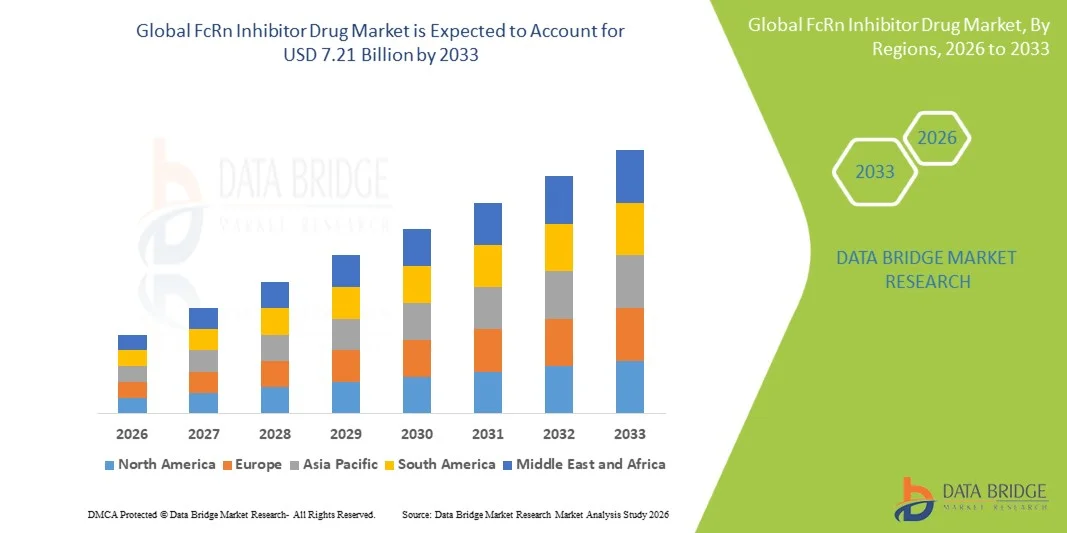

- El tamaño del mercado mundial de FcRn Inhibitor Drug fue valorado enUSD 2.04 billion in 2025y se espera que alcanceUSD 7.21 mil millones en 2033, en unaCAGR of 17.10%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por el éxito comercial sin precedentes de efgartigimod (Vyvgart) generando USD 2,2 mil millones en ventas netas globales en 2024, la cartera en expansión de indicaciones de inhibidores de FcRn aprobadas, incluyendo miastenia gravis generalizada, polineuropatía inflamatoria crónica, y trombocitopenia inmune primaria, y la ampliación del gasoducto clínico sobre 20 condiciones neurológicas

- Además, la aprobación de la FDA de abril de 2025 de nipocalimab (Imaavy) como el primer antagonista FcRn que demuestra el control sostenido de enfermedades en la población más amplia de pacientes con GMG, el creciente reconocimiento del bloqueo FcRn como una alternativa superior a la supresión de inmunos amplia, y el gasoducto inhibidor FcRn que se expande rápidamente de empresas incluyendo la Terapéutica Inmunitaria FcRn. Estos factores convergentes están acelerando la captación de soluciones inhibidoras FcRn, lo que aumenta significativamente el crecimiento de la industria

FcRn Inhibitor DrugMarket Analysis

- Los fármacos inhibidores FcRn, que funcionan bloqueando competitivamente el receptor de Fc neonatal para interrumpir el mecanismo de reciclaje IgG y acelerar la degradación lisosomal de anticuerpos G circulantes, son cada vez más reconocidos como tratamientos terapéuticos de inmunología de precisión transformadores para enfermedades autoanticuadas debido a su capacidad de reducir selectivamente el IgG patógeno sin suprimir ampliamente el sistema inmunitario

- La creciente demanda de inhibidores FcRn se alimenta principalmente por la importante diferenciación clínica sobre inmunosupresores convencionales, incluyendo corticosteroides e inhibidores de calcineurina, la lista en expansión de las condiciones autoinmunitarias con actividad patogénica de conducción de autoanticuerpos IgG que son susceptibles al bloqueo FcRn, y la creciente tracción comercial de agentes aprobados a través de la miastenia gramática generalizada

- América del Norte dominaba el mercado inhibidor de FcRn con la mayor cuota de ingresos de 30.00% en 2025, caracterizada por los EE.UU. representando al mayor contribuyente de ingresos de un solo país con la adopción comercial temprana de Vyvgart, Rystiggo e Imaavy, robustas vías regulatorias de la FDA que apoyan aprobaciones aceleradas a través de múltiples indicaciones de inhibidor de FcRn, y la presencia de Fc

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de medicamentos inhibidores de FcRn durante el período previsto debido a la rápida expansión de la conciencia de las enfermedades autoinmunitarias, el aumento de la infraestructura de neurología e inmunología especializada, y las crecientes aprobaciones regulatorias de inhibidores de FcRn en Japón y China

- El segmento intravenoso mantuvo la mayor cuota de ingresos del mercado del 61,2% en 2025, impulsada por su uso generalizado en la administración hospitalaria y la acción terapéutica rápida en condiciones autoinmunes severas

Ámbito de presentación de informesFcRn Inhibitor Drug Market Segmentation

|

Atributos |

FcRn Inhibitor Drug KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Johnson y Johnson(U.S.) ·Immunovant Inc.(U.S.) ·Terapéutica Viridiana(U.S.) ·Pfizer Inc(U.S.) ·Roche(Suiza) · AstraZeneca (Reino Unido) · Biogen Inc. (U.S.) · Novartis AG (Suiza) · Sanofi (Francia) · AbbVie (U.S.) · GSK plc (U.K.) · Industrias Farmacéuticas Teva (Israel) · Grupo Zydus (India) · Ciencias Roivant (EE.UU.) · Momenta Pharmaceuticals/Johnson y Johnson (U.S.) · Biociencias UCB (Estados Unidos) · Tecnologías del cáncer de alfa (Canadá) · HanAll Biopharma (Corea del Sur) |

|

Oportunidades de mercado |

· Ampliación en más de 20 Indicaciones Autoinmunes Mediadas por IgG · Desarrollo de la plataforma subcutánea de autogestión creciente |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

FcRn Inhibitor Drug Market Trends

“Plataformas de autoadministración subcutáneas y expansión de la indicación que conducen el crecimiento comercial”

- Una tendencia significativa y aceleradora en el mercado mundial de medicamentos inhibidores FcRn es el desarrollo estratégico de formulaciones autoadministrativas subcutáneas y formatos de entrega centrados en el paciente, incluyendo jeringas prellenadas y autoinyectores que están mejorando sustancialmente la comodidad del tratamiento, ampliando la independencia del paciente y ampliando la penetración del mercado de inhibidores de FcRn más allá de los entornos hospital y centros de administración en el hogar

- Por ejemplo, argenx obtuvo la aprobación de la FDA para la formulación subcutánea de efgartigimod VYVGART Hytrulo en junio de 2023, ofreciendo una dosis fija de 1.008 mg administrable mediante una sola inyección de 30 a 90 segundos en ciclos semanales. Para mayo de 2024, se había tratado a más de 10.000 pacientes a nivel mundial con formulaciones Vyvgart, y posteriormente argenx recibió la aprobación de la FDA para un formato de administración de jeringas prellenado que permite la autoinyección tanto para gMG como para indicaciones CIDP, mejorando significativamente la autonomía de los pacientes en la gestión de sus horarios de tratamiento

- La tendencia a la entrega subcutánea permite el acceso de los inhibidores FcRn a través de una gama más amplia de entornos sanitarios más allá de los centros de infusión hospitalaria. Además, se espera que el desarrollo de plataformas de autoinyector para efgartigimod prevista para 2027 y la investigación de regímenes de dosificación aún menos frecuentes para nipocalimab pueda diferenciar aún más a los inhibidores de FcRn de alternativas dependientes de la infusión, incluyendo IVIG y plasmapheresis, fortaleciendo su propuesta de valor comercial para los pagadores y pacientes por igual

- La integración ininterrumpida de la administración subcutánea del inhibidor FcRn con programas de apoyo a la atención en enfermería, plataformas de adherencia digital y servicios de entrega de farmacias especializadas está facilitando la gestión centralizada de pacientes a través de múltiples indicaciones de una sola plataforma de tratamiento. A través de mecanismos unificados de bloqueo FcRn, la misma clase molecular se puede aprovechar a través de neurología, reumatología, hematología y especialidades de dermatología con adaptaciones de dosificación específicas para indicaciones

- Esta tendencia hacia plataformas de inhibidores FcRn más convenientes, potenciadoras de pacientes y multiindicación es fundamentalmente remodelando las dinámicas competitivas del mercado biológico autoinmune. En consecuencia, empresas como Immunovant están avanzando IMVT-1402 a través de 10 indicaciones simultáneamente, y Viridian Therapeutics está desarrollando VRDN-006 y VRDN-008 como inhibidores FcRn de próxima generación con diferenciación potencial de mejor en clase

- La demanda de inhibidores de FcRn subcutáneos con capacidad de autoadministración y amplia cobertura multiindicación está creciendo rápidamente tanto en las especialidades de neurología y reumatología-inmunología, ya que los clínicos y pacientes priorizan cada vez más la comodidad del tratamiento y la reducción de la utilización de recursos sanitarios como elementos clave de la gestión de enfermedades autoinmunitarias

FcRn Inhibitor Drug Market Dynamics

Conductor

“Explosión comercial a través de múltiples indicaciones aprobadas con crecimiento del mercado”

- El extraordinario éxito comercial de efgartigimod logrando el estatus de blockbuster dentro de dos años de su aprobación de la FDA de diciembre de 2021, combinado con la rápida expansión regulatoria de los inhibidores de FcRn a través de múltiples indicaciones autoinmunes de alta prevalencia, es el principal motor del crecimiento de mercado excepcional en el espacio mundial de inhibidores de FcRn

- Por ejemplo, en junio de 2024, efgartigimod recibió la aprobación de la FDA para la polineuropatía inflamatoria crónica demyelinante, convirtiéndose en el primer y único bloqueador FcRn indicado para esta población paciente, con el ensayo ADHERE que representa el mayor ensayo controlado aleatorizado de cualquier tratamiento CIDP hasta la fecha. Se espera que esas expansiones de indicaciones rápidas de empresas clave impulsen considerablemente el crecimiento del mercado de inhibidores FcRn durante el período previsto

- Como la evidencia clínica para el bloqueo FcRn sigue acumulando a través de una creciente lista de enfermedades patógenas mediadas por IgG, incluyendo pemphigus vulgaris, anemia hemolítica cálida autoinmune, enfermedad de los ojos tiroideos y vasculitis asociada con ANCA, confianza médica en la prescripción de inhibidores FcRn más allá de su posición inicial se está expandiendo rápidamente, creando múltiples nuevas olas comerciales de crecimiento específico de indicación

- Además, la aprobación de la FDA de abril de 2025 de nipocalimab (Imaavy) añadiendo un segundo anticuerpo monoclonal FcRn disponible comercialmente para gMG está intensificando la competencia de mercado al tiempo que valida la viabilidad comercial de la clase de inhibidor de FcRn y la familiaridad del médico en expansión con el bloqueo FcRn como modalidad de tratamiento, que se espera ampliar la adopción general del mercado

- El creciente reconocimiento por los contribuyentes de los inhibidores de FcRn como alternativas rentables a la IVIG crónica y la plasmaféesis para la gestión de enfermedades autoinmunes a largo plazo, junto con resultados favorables de evaluación de la tecnología de la salud que respaldan un amplio reembolso en los principales mercados, está eliminando las barreras de acceso y impulsando la penetración sostenida del mercado en las poblaciones de pacientes adultas y pediátricas

Restraint/Challenge

“High Drug Costs, Biosimilar Competition Horizon, and LDL Cholesterol Safety Considerations”

- La fijación de precios premium de terapias inhibidoras FcRn, que a menudo requieren ciclos de tratamiento continuos con agentes biológicos a precios de varios miles de dólares por ciclo, plantea un desafío significativo a la penetración amplia del mercado, especialmente en mercados con infraestructura de reembolso de inmunología especializada limitada, sistemas de salud sensibles a los precios y criterios estrictos de evaluación de la tecnología de la salud que pueden restringir el acceso a subpoblaciones específicas de pacientes

- Por ejemplo, algunos candidatos inhibidores de FcRn en desarrollo incluyendo batoclimab de Inmunovant se han asociado con elevaciones de colesterol LDL en ensayos clínicos, creando preocupaciones de diferenciación de seguridad que pueden influir en la elección de prescriptores entre inhibidores de FcRn competidores y requieren monitoreo adicional de seguridad cardiovascular en pacientes en riesgo. La priorización estratégica de IMVT-1402 sobre batoclimab fue impulsada en parte por la necesidad de desarrollar un compuesto sin la responsabilidad de colesterol LDL observada con dosis más altas de batoclimab

- Los acantilados de exclusividad de patentes que se aproximan a los inhibidores de FcRn de primera generación, incluyendo efgartigimod, combinados con la entrada anticipada de inhibidores de FcRn biosimilares después de la expiración de patentes a principios de la década de 2030, crean incertidumbre comercial a largo plazo que influye en las decisiones de inversión en tuberías y estrategias de posicionamiento competitivas entre los desarrolladores inhibidores FcRn actuales.

- Empresas como argenx están abordando retos de precios y acceso a través de discusiones contractuales basadas en resultados con los pagadores, mientras que el desarrollo de IMVT-1402 de Immunovant con un perfil de seguridad diferenciado y el desarrollo de la Terapéutica Viridiana de VRDN-006 están dirigidos a ofrecer opciones clínicamente superiores que justifiquen posicionamiento premium en un paisaje inhibidor de FcRn cada vez más competitivo

- Superar estos desafíos mediante modelos de precios basados en los resultados, desarrollar inhibidores FcRn de próxima generación con mejores perfiles de seguridad y conveniencia, y ampliar la educación de los beneficiarios sobre los ahorros de costos a largo plazo de la gestión de enfermedades basadas en FcRn sobre la eliminación de inmunos convencionales será vital para el crecimiento sostenido del mercado mundial de drogas inhibidores de FcRn

FcRn Inhibitor Drug Market Scope

El mercado se segmenta sobre la base del tipo de drogas, indicación, ruta de administración, usuario final y canal de distribución.

- Por tipo de drogas

Sobre la base del tipo de drogas, el mercado de medicamentos FcRn Inhibitor se segmenta en inhibidores basados en fragmentos Fc, anticuerpos monoclonales antiFcRn y otros. El segmento anticuerpos monoclonal antiFcRn dominaba la mayor cuota de ingresos del mercado del 54,6% en 2025, impulsada por una fuerte eficacia clínica, reducción de inmunoglobulina G (IgG), y adopción creciente en la gestión de enfermedades autoinmunitarias. Estas terapias demuestran mejores perfiles de seguridad y efectos inmunomoduladores sostenidos, haciéndolos muy preferidos en condiciones crónicas. Aumentar las aprobaciones de biologics y expandir los oleoductos clínicos soportan aún más el dominio del segmento. El aumento de la prevalencia de enfermedades autoinmunes mediadas por anticuerpos contribuye significativamente a la demanda. Las compañías farmacéuticas están invirtiendo fuertemente en anticuerpos monoclonales de próxima generación con una vida media mejorada y selectividad. La creciente preferencia médica por los biológicos específicos sobre los inmunosupresores convencionales fortalece la adopción. La expansión de los oleoductos R plagaD en las principales empresas biotecnológicas impulsa aún más el crecimiento.

Se espera que el segmento de inhibidores basados en fragmentos Fc sea testigo de la CAGR más rápida de 18,7% de 2026 a 2033, impulsada por el aumento de la investigación clínica y el desarrollo de construcciones Fc diseñadas con inhibición de unión de receptores mejorada. Estas moléculas ofrecen mejores farmacocinéticas y menor frecuencia de dosificación en comparación con terapias convencionales. Aumentar la demanda de regímenes de tratamiento amigable con el paciente apoya la adopción. La creciente inversión en el receptor Fc neonatal (FcRn) que apunta a la investigación acelera la innovación. Ampliar aplicaciones a través de múltiples trastornos autoinmunes impulsa el crecimiento. Aumentar el enfoque en la medicina personalizada aumenta el potencial de segmento. Los ensayos clínicos de fase temprana están mostrando resultados prometedores de eficacia. Las colaboraciones de Biotech también están impulsando la expansión del oleoducto.

- Por indicación

Sobre la base de la indicación, el mercado se segmenta en miastenia generalizada gravis, polineuropatía inflamatoria crónica, trombocitopenia inmune primaria, pemphigus vulgaris, anemia hemolítica cálida autoinmune, enfermedad de los ojos tiroideos y otros. El segmento de miastenia gravis generalizado representó la mayor cuota de ingresos del mercado del 32,8% en 2025, impulsada por la alta prevalencia de enfermedades y el éxito clínico fuerte de los inhibidores de FcRn en la reducción de anticuerpos IgG patógenos. Aumentar las tasas de diagnóstico y la conciencia de los trastornos neuromusculares autoinmunes apoyan aún más el dominio del segmento. La disponibilidad de biológicos específicos ha mejorado considerablemente los resultados del tratamiento. Aumentar la adopción de terapias de esteroides contribuye al crecimiento. Ampliar las directrices clínicas que recomiendan los inhibidores de FcRn fortalecen el uso. Aumentar la preferencia del paciente por terapias no esteroideas a largo plazo apoya aún más la demanda. Las aprobaciones farmacéuticas para tratamientos de miastenia gravis impulsan la expansión del mercado.

Se espera que el segmento primario de trombocitopenia inmune sea testigo de la CAGR más rápida de 19,3% de 2026 a 2033, impulsada por el creciente uso de inhibidores FcRn como terapia de segunda línea para casos refractarios. La creciente incidencia de trastornos plaquetarios y condiciones autoinmunes soporta la demanda. Mejorar los resultados del ensayo clínico demostrando la rápida recuperación de plaquetas acelerar la adopción. La creciente preferencia por los biológicos específicos sobre los inmunosupresores aumenta el crecimiento. La ampliación del acceso al tratamiento en las economías emergentes apoya aún más la absorción. Aumentar la conciencia del médico y la inclusión de la directriz aumentan las tasas de prescripción. Las continuas expansiones de oleoductos en empresas biotecnológicas también contribuyen al crecimiento.

- Por Ruta de Administración

Sobre la base de la vía de administración, el mercado se segmenta en intravenoso, subcutáneo y otros. El segmento intravenoso mantuvo la mayor cuota de ingresos del mercado de 61,2% en 2025, impulsada por su uso generalizado en la administración hospitalaria y la acción terapéutica rápida en condiciones autoinmunes severas. La infusión IV garantiza la dosificación precisa y la biodisponibilidad inmediata, lo que la prefiere en los ajustes de cuidado agudo. La alta adopción inicial de inhibidores biológicos de FcRn se concentra en entornos hospitalarios. Aumentar el uso en las salas de neurología e inmunología apoya la dominación. La familiaridad física con los biológicos IV fortalece aún más la absorción. Los marcos de reembolso hospitalarios también favorecen las terapias intravenosas. Las tasas crecientes de hospitalización de pacientes para las condiciones autoinmunitarias contribuyen a la demanda.

Se espera que el segmento subcutáneo sea testigo de la CAGR más rápida del 20,1% de 2026 a 2033, impulsada por la preferencia paciente por la autoadministración y la reducción de las visitas hospitalarias. Las formulaciones subcutáneas mejoran la comodidad, la adherencia y la gestión de enfermedades a largo plazo. Los avances en la tecnología de formulación de drogas permiten intervalos de dosificación más largos. El creciente cambio hacia la atención en casa apoya la adopción. Aumentar el desarrollo de jeringas y autoinyectores prellenados acelera la usabilidad. Los sistemas de atención médica favorecen modelos de tratamiento ambulatorio rentables. La ampliación de las aprobaciones reglamentarias para los biologicos subcutáneos aumenta aún más el crecimiento.

- Por Final-User

Sobre la base del usuario final, el mercado se segmenta en hospitales, clínicas especializadas de neurología e inmunología, institutos académicos y de investigación y otros. El segmento de hospitales dominó la mayor cuota de ingresos del mercado del 57,9% en 2025, impulsada por la alta entrada de pacientes, la disponibilidad de infraestructura de infusión y la gestión de condiciones autoinmunes severas que requieren terapia biológica. Los hospitales siguen siendo centros primarios para la administración de inhibidores FcRn. Los sistemas de reembolso sólidos y la disponibilidad de especialistas siguen dominando. El aumento de las tasas de hospitalización para enfermedades autoinmunitarias contribuye a la demanda. Los hospitales también conducen a la adopción clínica de nuevos biologicos aprobados. Las capacidades avanzadas de diagnóstico mejoran las tasas de iniciación del tratamiento. La expansión de la infraestructura sanitaria mundial refuerza aún más este segmento.

Se espera que el segmento de clínicas especializadas de neurología e inmunología sea testigo de la CAGR más rápida de 18,4% de 2026 a 2033, impulsada por el aumento de la descentralización de la gestión de enfermedades autoinmunitarias. Estas clínicas ofrecen atención especializada con diagnóstico más rápido e iniciación del tratamiento. La creciente preferencia por la terapia biológica ambulatoria apoya el crecimiento. El aumento del número de centros especializados en mercados desarrollados y emergentes aumenta el acceso. La mejor experiencia médica en los trastornos autoinmunes acelera la adopción. Aumentar la preferencia de los pacientes para entornos de cuidado enfocados exige más. Aumentar el uso de biológicos específicos en entornos ambulatorios es compatible con la expansión.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia especializada y farmacia en línea. El segmento de farmacia hospitalaria mantuvo la mayor cuota de ingresos del mercado del 66,5% en 2025, impulsada por la administración directa de inhibidores FcRn en entornos hospitalarios y sistemas fuertes de adquisición. Las farmacias hospitalarias garantizan el almacenamiento controlado, la dispensación y la vigilancia de los biológicos. La alta dependencia del tratamiento hospitalario apoya el dominio. Los requisitos de cumplimiento regulatorio refuerzan aún más este canal. Aumentar las terapias biológicas basadas en hospitales contribuyen al crecimiento. Los acuerdos de compra institucionales fuertes aumentan la disponibilidad. Aumentar las tasas de hospitalización autoinmune apoyan la demanda continua.

Se espera que el segmento de la farmacia especial sea testigo de la CAGR más rápida del 21,5% entre 2026 y 2033, impulsada por el creciente cambio hacia la gestión de la terapia biológica ambulatoria. Las farmacias especializadas proporcionan apoyo al paciente, programas de adherencia y servicios de entrega a domicilio. El uso creciente de terapias subcutáneas autoadministradas aumenta la demanda. Ampliar la cobertura de seguros para medicamentos especiales apoya el crecimiento. El aumento de la carga de la enfermedad crónica impulsa la distribución del tratamiento a largo plazo. El aumento de la adopción de biológicos fuera de los entornos hospitalarios acelera la expansión. Mejora de la logística de cadenas frías.

FcRn Inhibitor Drug Market Regional Analysis

- América del Norte dominaba el mercado de drogas inhibidores de FcRn con la mayor cuota de ingresos de 30.00% en 2025, impulsado por Estados Unidos que representaba el mayor mercado de inhibidores comerciales de FcRn con la primera y más rápida adopción de efgartigimod, rozanolixizumab y nipocalimab después de sus aprobaciones de la FDA, apoyado por el reembolso de enfermedades raras favorables, la conciencia neurógeno y la fuerte

- Los consumidores de la región se benefician de las vías reguladoras de enfermedades raras más avanzadas a nivel mundial, con la FDA otorgando múltiples terapias de avance, velocidad y designación de medicamentos huérfanos a los candidatos inhibidores de FcRn, y la creciente lista de indicaciones aprobadas a través de gMG, CIDP e ITP creando una base comercial amplia para las terapias de bloqueo FcRn

- Esta adopción generalizada está respaldada por altos ingresos desechables en el sistema sanitario estadounidense, robusta infraestructura especializada de neurología e inmunología, y el creciente reconocimiento entre neurólogos y hematólogos que la inhibición de FcRn ofrece una alternativa específica, rápida y bien tolerada a la represión convencional de las enfermedades autoinmunitarias mediadas por IgG

US FcRn Inhibitor Drug Market Insight

El mercado de medicamentos inhibidores de FcRn de EE.UU. captó la mayor cuota de ingresos dentro de América del Norte en 2025, alimentada por efgartigimod generando USD 2.200 millones en ventas netas globales en 2024 con Estados Unidos representando al mayor contribuyente de ingresos de un solo país, la aprobación de VYVGART Hytrulo de junio de 2023 para GMG proporcionando comodidad subcutánea que aceleró el nuevo paciente. La aprobación de la FDA de abril de 2025 nipocalimab (Imaavy), que ofrece un control sostenido de las enfermedades en la población gMG más amplia, está expandiendo aún más la adopción de inhibidores de FcRn y generando una dinámica competitiva que espera aumentar la conciencia general del mercado.

Europe FcRn Inhibitor Drug Market Insight

Se proyecta que el mercado de medicamentos inhibidores de FcRn se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por las aprobaciones de EMA en expansión para efgartigimod en gMG y CIDP, la presentación de septiembre de 2024 de la solicitud de autorización de marketing por Janssen-Cilag para nipocalimab en gMG, y la creciente red de centros especializados de enfermedades neuromusculares y trastornos autoinmunes en Alemania, Francia. El crecimiento del mercado inhibidor europeo FcRn está respaldado por programas nacionales de enfermedades raras, resultados favorables de evaluación de la tecnología de la salud para efgartigimod en mercados clave, y la robusta infraestructura de investigación clínica que facilita ensayos inhibidores de Fase 3 FcRn en centros especializados europeos.

U.K. FcRn Inhibitor Drug Market Insight

Se prevé que el mercado de medicamentos inhibidores U.K. FcRn crezca en una CAGR notable durante el período de previsión, impulsada por evaluaciones tecnológicas NICE que evalúan efgartigimod para gMG y CIDP, las crecientes redes neuromusculares especializadas de NHS England y la progresiva alineación regulatoria de MHRA con las aprobaciones de la FDA permitiendo el acceso oportuno de pacientes a inhibidores FcRn recientemente aprobado. La fuerte comunidad de investigación neurológica académica de Estados Unidos en instituciones como University College London y King's College London está contribuyendo a la generación de evidencias del mundo real inhibidor de FcRn.

Alemania FcRn Inhibitor Drug Market Insight

Se espera que el mercado de medicamentos inhibidores de Alemania FcRn se amplíe en un CAGR considerable durante el período previsto, alimentado por el lanzamiento comercial temprano de efgartigimod en Alemania tras la aprobación de EMA, la cobertura de seguro de salud estatutaria bien desarrollada del país para biologics de enfermedades raras autoinmunitarias y centros de enfermedades neuromusculares académicos en Munich, Berlín y Heidelberg adoptando activamente protocolos de inhibidores FcRn para la gestión de gDP. El énfasis de Alemania en el tratamiento personalizado de la enfermedad autoinmune y el fuerte ecosistema de defensa de enfermedades raras soporta la adopción inhibidora FcRn amplia.

Asia-Pacific FcRn Inhibitor Drug Market Insight

El mercado inhibidor de la FcRn Asia-Pacífico está preparado para crecer en la CAGR más rápida durante el período de previsión de 2026 a 2033, impulsado por la aprobación de efgartigimod IV de marzo de 2024 por la MHLW de Japón para la trombocitopenia inmune primaria, añadiendo a sus aprobaciones actuales de GMG y CIDP en Japón, y el creciente impulso regulatorio y comercial para los inhibidores FcRn, Australia y Corea del Sur. Por ejemplo, Vyvgart es aprobado en China continental para gMG, reflejando el progreso regulatorio de la región en el acceso a nuevos biologicos autoinmunes. Además, HanAll Biopharma de Corea del Sur está promoviendo su propio candidato inhibidor de FcRn, reflejando la creciente actividad de innovación regional en esta clase terapéutica.

Japan FcRn Inhibitor Drug Market Insight

El mercado de drogas inhibidor de la FcRn de Japón está cobrando impulso debido a la alta prevalencia del país de enfermedades neuromusculares autoinmunes, la infraestructura de cuidados especializados en neurología bien desarrollada, y las aprobaciones regulatorias progresivas del MHLW para efgartigimod en GMG, CIDP e indicaciones del ITP. Los marcos nacionales de apoyo a las enfermedades raras y centros dedicados de enfermedades neuromusculares están impulsando la adopción de inhibidores de FcRn, con rozanolixizumab también reciben aprobación en Japón para GMG en pacientes con positividad de MuSK.

China FcRn Inhibitor Drug Market Insight

El mercado de drogas inhibidor de China FcRn representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la aprobación del país de Vyvgart para gMG creando el mayor mercado inhibidor de FcRn en la región, la infraestructura especializada de neurología e inmunología en los principales centros médicos académicos chinos, y la creciente inversión del gobierno chino en el acceso a drogas raras a través del proceso de expansión nacional de reembolso.

FcRn Inhibitor Drug Market Share

El FcRn Inhibitor Drug industry está dirigido principalmente por empresas bien establecidas, incluyendo:

- Johnson y Johnson (Estados Unidos)

- Immunovant Inc. (U.S.)

- Terapéutica Viridiana (U.S.)

- Pfizer Inc. (U.S.)

- Roche (Suiza)

- AstraZeneca (Reino Unido)

- Biogen Inc. (Estados Unidos)

- Novartis AG (Suiza)

- Sanofi (Francia)

- AbbVie (Estados Unidos)

- GSK plc (U.K.)

- Teva Pharmaceutical Industries (Israel)

- Zydus Group (India)

- Roivant Sciences (U.S.)

- Momenta Pharmaceuticals/Johnson y Johnson (U.S.)

- UCB Biosciences (U.S.)

- Alpha Cancer Technologies (Canadá)

- HanAll Biopharma (Corea del Sur)

Últimas novedades en el mercado mundial de drogas de FcRn

- En marzo de 2022, argenx anunció datos positivos de fase 3 del ensayo ADVANCE evaluando efgartigimod en adultos con trombocitopenia inmune primaria, demostrando respuestas significativas de la cuenta de plaquetas y estableciendo la primera evidencia clínica de eficacia inhibidora FcRn en ITP. Este resultado histórico de prueba amplió sustancialmente la población paciente percibida para la inhibición de FcRn más allá de la indicación inicial de gMG y marcó el comienzo de la estrategia de expansión de la indicación múltiple de la clase

- En junio de 2023, argenx obtuvo la aprobación de la FDA para VYVGART Hytrulo, la primera formulación de inhibidores de FcRn subcutánea co-formulada con la tecnología de entrega de fármacos ENHANZE de Halozyme, que ofrece una dosis fija de 1.008 mg administrable mediante una sola inyección subcutánea durante 30 a 90 segundos en ciclos semanales. Esta aprobación representó un hito comercial importante para la clase inhibidora de FcRn, lo que permitió la terapia domiciliaria administrada por el paciente que mejoró drásticamente la comodidad del tratamiento y contribuyó al rápido escalado de ventas de Vyvgart a USD 1.200 millones en 2023 y USD 2. mil millones en 2024

- En junio de 2024, efgartigimod recibió la aprobación de la FDA para la polineuropatía inflamatoria crónica demyelinante, convirtiéndose en el primer y único bloqueador FcRn aprobado para esta indicación. El ensayo ADHERE, que fue el ensayo controlado aleatorizado más grande realizado en CIDP, demostró que efgartigimod redujo significativamente las tasas de recaída y mejores resultados funcionales, estableciendo la inhibición FcRn como un nuevo estándar de tratamiento para esta neuropatía autoinmune crónica y abriendo una nueva vía comercial sustancial para la clase de inhibidor FcRn

- En septiembre de 2024, Immunovant anunció resultados positivos de su ensayo Fase IIa de batoclimab en la enfermedad de Graves y recibió la aprobación de la FDA IND para ensayos pivotales de IMVT-1402, su inhibidor FcRn de próxima generación, en la enfermedad de Graves. En octubre de 2024, Johnson y Johnson anunciaron resultados positivos de fase II/III para nipocalimab en adolescentes con GMG, y Janssen-Cilag presentaron la solicitud de autorización de marketing para nipocalimab a la EMA para el tratamiento gMG

- En abril de 2025, Johnson y Johnson recibieron aprobación de la FDA para IMAAVY (nipocalimab-aaahu), el primer anticuerpo monoclonal totalmente humano antiFcRn, para el tratamiento de la miasthenia gravis anticuerpo-positiva generalizada en adultos y adolescentes de 12 años y mayores que son AChR-positivos o MuSK-positivos. El ensayo Vivacity-MG3 Phase 3 demostró mejoras estadísticamente significativas en las puntuaciones MG-ADL, estableciendo nipocalimab como el primer antagonista FcRn que ofrece un control sostenido de enfermedades en la población gMG más amplia y marcando una nueva era competitiva para la clase de inhibidor FcRn

- En marzo de 2026, la FDA aprobó una nueva ruta de administración de jeringas prellenada para efgartigimod (Vyvgart Hytrulo), permitiendo a los pacientes con GMG y CIDP realizar autoinyección después de la formación adecuada con una inyección subcutánea de 20 a 30 segundos. Esta aprobación mejoró aún más la independencia del paciente en la gestión de la terapia inhibidora FcRn y argenx posicionado competitivamente antes de su lanzamiento previsto de autoinyector en 2027, demostrando el compromiso de la empresa con la innovación centrada en el paciente en las plataformas de entrega de inhibidores FcRn

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.