Global Financial Statement Fraud Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

41.43 Billion

USD

164.37 Billion

2025

2033

USD

41.43 Billion

USD

164.37 Billion

2025

2033

| 2026 –2033 | |

| USD 41.43 Billion | |

| USD 164.37 Billion | |

| % | |

|

Global Financial Report Fraud Market, By Type Of Fraud (Revenue Recognition Fraud, Expense Inflation, Asset Misappropriation, and Financial Statement Misstatement), Advertencia (Accounting Anomalies, Consistent Sales Growth, Depreciation Methods, Weak Internal Corporate Governance, Outsized Frequency of Complex Third-Party Transactions, Missing Paperwork, and Incentivize

Situación del mercado del fraude

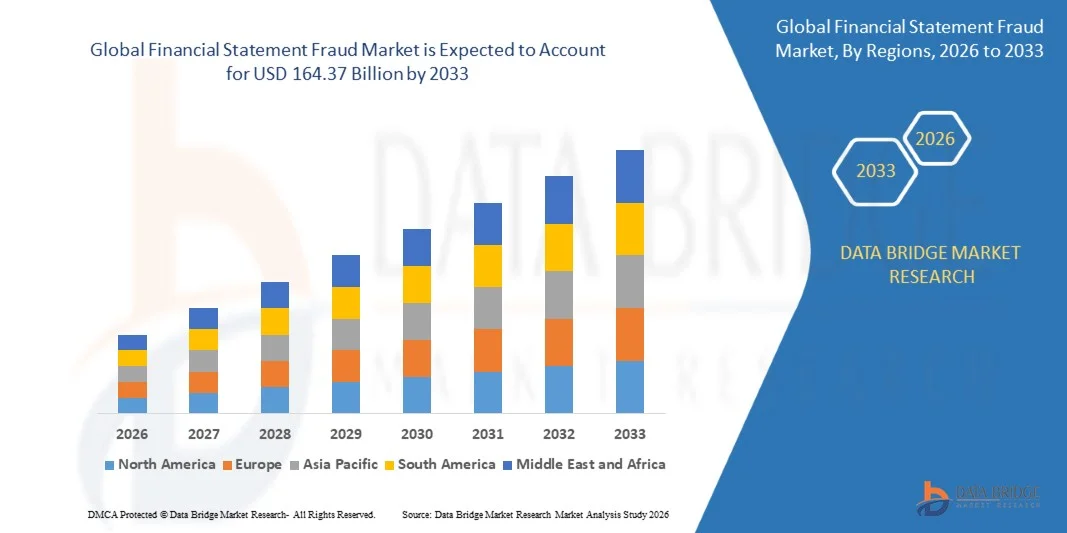

Según el análisis de Data Bridge Market Research, el mercado de fraude financiero se valoró enUSD 41.43 billion in 2025y se prevé que alcanceUSD 164.37 billion by 2033, creciendo en unCAGR of 18.80% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento del escrutinio regulatorio, el aumento de los incidentes de fraude financiero, la creciente demanda de transparencia financiera y la adopción de tecnologías avanzadas de detección de fraude, como inteligencia artificial, aprendizaje automático y análisis de datos.

La creciente complejidad de la presentación de informes financieros, la expansión de las transacciones financieras digitales y los requisitos de cumplimiento más estrictos son empresas convincentes, instituciones bancarias, organizaciones de auditoría y órganos gubernamentales para adoptar soluciones avanzadas de detección de fraude en los estados financieros. Los análisis de fraude impulsados por las IA, las plataformas automatizadas de auditoría y los sistemas de vigilancia continua están reemplazando los enfoques manuales tradicionales permitiendo la detección temprana de irregularidades financieras, mejorando la gobernanza empresarial, reduciendo los riesgos financieros y fortaleciendo el cumplimiento de las normas

Tamaño del mercado

- Valor mundial del mercado (2025): 41,43 dólares

- Valor de mercado esperado (2033): 164,37 dólares Billion

- CAGR prefabricado (2026–2033): 18,80%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Principales tendencias del mercado "

- América del Norte dominaba el mercado de fraude de los estados financieros con la mayor proporción de ingresos del 45,7% en 2025, con el apoyo de marcos regulatorios estrictos, el aumento de los requisitos de gobernanza empresarial y la adopción firme de soluciones avanzadas de detección de fraude

- El segmento de fraude de reconocimiento de ingresos llevó al mercado con una cuota del 38,4% en 2025, impulsada por su frecuente ocurrencia en empresas comerciales públicas y grandes empresas que buscan satisfacer las expectativas de ingresos y objetivos de inversores

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento, registrando un CAGR del 8,0% durante el período previsto, alimentado por una rápida transformación digital, aumentando los volúmenes de transacciones financieras, mejorando los marcos reglamentarios y aumentando la adopción de tecnologías de prevención del fraude en las economías emergentes como China y la India

- La declaración errónea de los estados financieros es el tipo de fraude de más rápido crecimiento, proyectado para registrar una CAGR de 8,6%, reflejando el aumento del escrutinio regulatorio y la complejidad creciente en la presentación de informes financieros corporativos

- El segmento de anomalías contables dominó la categoría de signo de advertencia con una cuota de ingresos del 31,7% en 2025, liderada por su papel como uno de los indicadores más rápidos y mensurables de fraude financiero potencial

- Las auditorías internas representaron el 34,2% del mercado, preferida por su función crítica en la evaluación continua de los controles financieros, los procesos operacionales y los marcos de cumplimiento

- El segmento gubernamental es la categoría de aplicación de mayor crecimiento, con una CAGR de 8,5%, impulsada por el creciente enfoque en las iniciativas de transparencia, rendición de cuentas y lucha contra la corrupción del sector público

Informe Scope and Financial Statement Fraud Market Segmentation

|

Atributos |

Declaración financiera Fraude Insights Mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Corrientes del mercado del fraude

Tendencia: Crecimiento en la detección de fraudes impulsados por AI y análisis predictivos

Las organizaciones están adoptando cada vez más soluciones de inteligencia artificial (AI), aprendizaje automático y análisis avanzados para detectar el fraude de los estados financieros identificando patrones de transacción anormales, analizando grandes volúmenes de datos financieros y mejorando la exactitud de las auditorías. La integración de la evaluación automatizada del riesgo, la vigilancia continua y la analítica predictiva permite a los auditores y las empresas pasar de los exámenes periódicos tradicionales a modelos proactivos de prevención del fraude. Las instituciones financieras, las empresas multinacionales y los órganos reguladores también están aprovechando plataformas impulsadas por AI para fortalecer la transparencia financiera, mejorar los procesos de cumplimiento y reducir los efectos de las actividades fraudulentas de presentación de informes. Por ejemplo, en julio de 2024, la Asociación de Exámenes Certificados de Fraude (ACFE) informó de que los controles proactivos contra el fraude, incluido el análisis proactivo de datos, estaban asociados con la reducción de las pérdidas de fraude y la menor duración del fraude, destacando la importancia cada vez mayor de las soluciones de gestión del fraude habilitadas por tecnología.

La creciente adopción de tecnologías de detección de fraude basadas en la inteligencia artificial está transformando la gestión del fraude de los estados financieros facilitando la identificación más rápida de irregularidades, mejorando la eficiencia de las auditorías y fortaleciendo las prácticas de gobernanza empresarial.

Estado financiero Mercado de fraude Dinámica

Key Market Driver: Increasing Regulatory Compliance requirements and Corporate Governance Standards

La aplicación cada vez mayor de normas estrictas de presentación de informes financieros y normas de gobernanza empresarial está creando una demanda sustancial de soluciones de detección del fraude en los estados financieros. Las autoridades y organizaciones reguladoras se centran en mejorar la transparencia, fortalecer los controles internos y reducir los riesgos de manipulación de la contabilidad mediante tecnologías avanzadas de auditoría y cumplimiento. Las empresas, las instituciones financieras y las empresas de auditoría están adoptando plataformas automatizadas de vigilancia del fraude para cumplir los requisitos reglamentarios en evolución, reducir al mínimo los estados financieros y mejorar la confianza de los inversores. La creciente complejidad de las operaciones financieras mundiales acelera aún más la necesidad de una evaluación continua del fraude y una capacidad avanzada de contabilidad forense. Por ejemplo, en marzo de 2024, la Comisión de Valores y Cambios de los Estados Unidos anunció medidas de ejecución contra múltiples entidades por violaciones relacionadas con la presentación de informes financieros, las deficiencias de la información y las faltas de conducta relacionadas con la contabilidad, reforzando la importancia de controles internos sólidos y mecanismos de prevención del fraude.

El aumento del escrutinio reglamentario y la creciente concentración en la transparencia financiera son factores importantes que aceleran la adopción de soluciones de detección de fraude en los estados financieros a nivel mundial.

Restricción clave / desafío: Alto costo y complejidad de la implementación de sistemas avanzados de detección de fraude

Una limitación importante en el mercado de fraude de los estados financieros es la alta inversión necesaria para aplicar plataformas avanzadas de detección de fraude. Las soluciones modernas integran algoritmos de inteligencia artificial, analítica predictiva, sistemas de gestión de datos y capacidades de monitoreo continuas, que requieren un gasto sustancial en infraestructura tecnológica, integración de software y profesionales cualificados. Las pequeñas y medianas empresas a menudo se enfrentan a problemas debido a presupuestos limitados, falta de conocimientos técnicos y dificultades para integrar análisis avanzados de fraude con los sistemas de contabilidad existentes. The ongoing requirement for system upgrades, cybersecurity protection, and regulatory adaptation further increases the overall cost of ownership. Por ejemplo, en marzo de 2024, la Asociación de Exámenes de Fraude Certificados (ACFE) publicó el Fraude Ocupacional 2024: Un Informe a las Naciones, destacando que el fraude ocupacional sigue siendo un riesgo financiero importante para las organizaciones a nivel mundial. En el informe se llegó a la conclusión de que el fraude en los estados financieros representaba el 5% de los casos denunciados, pero se tradujo en una pérdida media de 766.000 dólares de los EE.UU., haciendo hincapié en la necesidad de reforzar los controles de prevención del fraude y la inversión en los sistemas de detección.

El elevado costo de aplicación y la complejidad técnica de las soluciones avanzadas de detección de fraude siguen siendo obstáculos fundamentales, en particular para las empresas más pequeñas que buscan la adopción de tecnologías avanzadas de gestión del fraude.

Oportunidad de mercado clave: Ampliación de la detección de fraude basado en la nube y soluciones de monitoreo en tiempo real

La creciente adopción de plataformas de detección de fraude basadas en la nube ofrece una importante oportunidad de mercado permitiendo capacidades de monitoreo financiero escalables, rentables y en tiempo real. Las tecnologías de la nube permiten a las organizaciones desplegar soluciones de análisis avanzadas sin grandes inversiones en infraestructura de premisas, mejorando al mismo tiempo la accesibilidad, la velocidad de procesamiento de datos y la eficiencia operacional. La integración de la informática en la nube con la IA, el aprendizaje automático y las herramientas automatizadas de auditoría está creando nuevas oportunidades para las empresas, las instituciones financieras y las empresas contables para mejorar las capacidades de prevención del fraude. Por ejemplo, en octubre de 2024, Oracle lanzó el Oracle Financial Services Crime and Compliance Management Research Hub Cloud Service, una solución de gestión de casos impulsada por AI diseñada para ayudar a los bancos a investigar delitos financieros, automatizar investigaciones de fraude, mejorar el cumplimiento y resolver casos hasta un 70% más rápido, creando oportunidades para una adopción más amplia de plataformas de análisis de fraude basadas en la nube.

Se espera que el cambio hacia las plataformas de detección de fraude habilitadas para la nube acelere el crecimiento del mercado mejorando la asequibilidad, la escalabilidad y la accesibilidad de las tecnologías avanzadas de prevención del fraude en los estados financieros.

Estado financiero Fraude Market Scope

El mercado de fraude de los estados financieros se segmenta sobre la base del tipo de fraude, señal de advertencia, método de detección y aplicación.

- Por tipo de fraude

Sobre la base del tipo de fraude, el mercado de fraude de los estados financieros se segmenta en fraudes de reconocimiento de ingresos, inflación de gastos, apropiación indebida de activos y mal estado financiero. El segmento de fraude de reconocimiento de ingresos dominaba el mercado con una proporción estimada del 38,4% en 2025, impulsada por su frecuente ocurrencia en empresas comerciales públicas y grandes empresas que buscaban satisfacer las expectativas de los ingresos y los objetivos de los inversores. Este tipo de fraude implica informes de ingresos prematuros, ficticios o manipulados, lo que lo convierte en una de las áreas más escrutadas por reguladores y auditores. Las irregularidades relacionadas con los ingresos a menudo tienen un impacto directo en los precios de las acciones, la confianza de los accionistas y la valoración corporativa. La creciente complejidad de las normas de contabilidad mundiales y las corrientes de ingresos multicanal eleva aún más el riesgo de manipulación. Las organizaciones están invirtiendo fuertemente en herramientas de análisis y monitoreo para detectar patrones de ingresos inusuales. Las medidas reglamentarias siguen manteniendo el fraude de reconocimiento de ingresos en el centro de los esfuerzos de prevención del fraude.

Se prevé que el segmento de declaración errónea de los estados financieros registrará el crecimiento más rápido en un CAGR estimado del 8,6% entre 2026 y 2033, impulsado por un creciente escrutinio regulatorio y una creciente complejidad en la presentación de informes financieros corporativos. Los errores pueden implicar la manipulación de activos, pasivos, gastos, ingresos o revelaciones para presentar una posición financiera engañosa. La adopción de sistemas de presentación de informes digitales y estructuras empresariales complejas está creando nuevos retos para los auditores y los equipos de cumplimiento. Las organizaciones están implementando cada vez más soluciones impulsadas por la IA para identificar incoherencias y presentar anomalías. El aumento de las operaciones comerciales transfronterizas y los requisitos más estrictos de divulgación están respaldando aún más la demanda de soluciones avanzadas de detección de fraude. Se espera que la serie de sesiones se beneficie de aumentar las inversiones en tecnologías de contabilidad y cumplimiento forenses.

- Por señal de advertencia

Sobre la base de la señal de advertencia, el mercado de fraude de estados financieros se segmenta en anomalías contables, crecimiento constante de ventas, métodos de depreciación, gobernanza interna débil, frecuencia generalizada de transacciones complejas de terceros, papeleo faltante e incentiva el fraude. El segmento de anomalías contables dominaba el mercado con una proporción estimada del 31,7% en 2025 debido a su papel como uno de los indicadores más tempranos y más mensurables del posible fraude financiero. Las fluctuaciones inusuales en ingresos, gastos, márgenes o elementos de balance a menudo desencadenan investigaciones de fraude y exámenes de auditoría. Las organizaciones dependen cada vez más de plataformas de análisis automatizadas para identificar irregularidades contables en tiempo real. El crecimiento de los programas de auditoría continua y de cumplimiento basados en datos ha fortalecido la importancia de la detección de anomalías. Las autoridades reguladoras utilizan con frecuencia evaluaciones basadas en la anomalía durante las investigaciones. A medida que se siguen ampliando los volúmenes de datos financieros, las anomalías contables siguen siendo el indicador de fraude más supervisado.

Se prevé que el segmento de gobierno interno débil será testigo del crecimiento más rápido en un CAGR estimado del 8,8% entre 2026 y 2033, impulsado por el creciente reconocimiento de los fallos de gobernanza como causa fundamental de los grandes escándalos financieros. Las estructuras débiles de supervisión, la supervisión inadecuada de las juntas y los controles internos ineficaces aumentan considerablemente la exposición al riesgo de fraude. Los inversores y los reguladores están haciendo mayor hincapié en la calidad de la gobernanza y la transparencia. Las organizaciones están ampliando los programas de riesgo y cumplimiento de la gobernanza para fortalecer la rendición de cuentas. La integración de los instrumentos de supervisión de la gobernanza y las tecnologías de cumplimiento está acelerando la adopción. La creciente atención de las empresas en la presentación de informes sobre los GEI también contribuye al crecimiento de los segmentos.

- Por método de detección

Sobre la base del método de detección, el mercado de fraude de los estados financieros se centra en el análisis horizontal de los estados financieros, el análisis vertical de los estados financieros, las auditorías internas, las auditorías externas, el software de detección de fraude y los informes de denunciantes. El segmento de auditorías internas dominó al mercado con una proporción estimada del 34,2% en 2025 debido a su función crítica en la evaluación continua de los controles financieros, los procesos operacionales y los marcos de cumplimiento. Los equipos de auditoría interna sirven como primera línea de defensa contra prácticas fraudulentas de presentación de informes. Las organizaciones realizan cada vez más auditorías basadas en el riesgo para determinar irregularidades antes de que se conviertan en cuestiones financieras materiales. El segmento se beneficia de inversiones crecientes en programas de gobernanza, riesgo y cumplimiento. Las auditorías internas proporcionan supervisión continua y apoyan la identificación temprana del fraude. Su capacidad para mejorar la transparencia y la rendición de cuentas de la organización sustenta su posición dominante en el mercado.

Se espera que el segmento de software de detección de fraude registre el crecimiento más rápido en un CAGR estimado del 9,4% entre 2026 y 2033, impulsado por la rápida adopción de inteligencia artificial, aprendizaje automático y tecnologías de análisis predictivos. Estas plataformas pueden analizar vastos volúmenes de datos financieros en tiempo real e identificar patrones sospechosos que pueden pasar desapercibidos a través de revisiones manuales. Las organizaciones están adoptando cada vez más sistemas automatizados de vigilancia del fraude para mejorar la eficiencia y reducir los riesgos de cumplimiento. La creciente complejidad de las transacciones financieras aumenta aún más la demanda de soluciones analíticas avanzadas. Los modelos de despliegue basados en la nube están ampliando la accesibilidad entre las organizaciones de todos los tamaños. Se espera que los avances tecnológicos continuos aceleren considerablemente el crecimiento del mercado.

- By Application

Sobre la base de la aplicación, el mercado de fraude de los estados financieros se divide en defensa, gobierno, bancos e instituciones financieras, y otros. El segmento de instituciones financieras de los bancos dominaba el mercado con una proporción estimada del 42,8% en 2025 debido al alto volumen de transacciones financieras, requisitos regulatorios estrictos y una mayor exposición a los riesgos de fraude financiero. Las instituciones financieras deben cumplir amplias normas de presentación de informes, auditorías y gestión de riesgos, lo que impulsa la demanda de soluciones avanzadas de detección de fraude. La digitalización cada vez mayor de los servicios bancarios ha ampliado la necesidad de una supervisión continua y una gestión del cumplimiento. En todo el sector se adoptan ampliamente instrumentos de análisis y detección del fraude en tiempo real. La presión reguladora y las preocupaciones de reputación siguen apoyando las inversiones en tecnologías de prevención del fraude. El segmento sigue siendo el mayor adoptador de soluciones de detección de fraude de estados financieros a nivel mundial.

Se prevé que el segmento gubernamental será testigo del crecimiento más rápido estimado en un CAGR estimado del 8,5% entre 2026 y 2033, impulsado por el creciente enfoque en las iniciativas de transparencia, rendición de cuentas y lucha contra la corrupción del sector público. Los gobiernos están adoptando instrumentos avanzados de análisis del fraude y contabilidad forense para reforzar la supervisión de los fondos públicos y los procesos de presentación de informes financieros. La creciente digitalización de los sistemas financieros gubernamentales está creando demanda de soluciones de monitoreo automatizadas. Las reformas reglamentarias y los programas de gobernanza del sector público están apoyando aún más la adopción. Las inversiones en las iniciativas de modernización de la infraestructura de cumplimiento y la auditoría están acelerando el crecimiento del mercado. Se espera que la serie de sesiones se beneficie de la intensificación de los esfuerzos para aumentar la integridad financiera y la confianza pública.

Estado financiero Mercado de fraude Análisis regional

América del Norte dominaba el mercado de fraude de estados financieros con la mayor proporción de ingresos del 45,7% en 2025, apoyado por marcos regulatorios estrictos, el aumento de los requisitos de gobernanza empresarial y la adopción fuerte de soluciones avanzadas de detección de fraude. La región se beneficia de la presencia de importantes instituciones financieras, autoridades reguladoras, empresas de contabilidad forense y proveedores de tecnología especializados en análisis de fraude y soluciones de cumplimiento. La creciente aplicación de la inteligencia artificial, el aprendizaje automático y las plataformas de auditoría continuas está mejorando las capacidades de detección de fraude en todas las empresas. El aumento de las medidas de cumplimiento por parte de los organismos reguladores y el aumento de las inversiones en los programas de gobernanza, riesgo y cumplimiento están acelerando aún más el desarrollo del mercado. El creciente enfoque en la transparencia financiera, la protección de los inversores y la prevención de la mala conducta contable sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

Estado financiero estadounidense Fraude Market Insight

El mercado de fraude de los estados financieros de los Estados Unidos es testigo de un fuerte crecimiento debido al creciente escrutinio regulatorio, la creciente adopción de plataformas de detección de fraude basadas en inteligencia artificial, y el creciente enfoque empresarial en la transparencia financiera y el cumplimiento. El sector de servicios financieros maduros del país, el amplio ecosistema de la empresa pública y el marco regulatorio avanzado están impulsando la demanda de análisis de fraude, contabilidad forense y soluciones de auditoría continua. Además, la creciente preocupación por las irregularidades contables, la manipulación de los ingresos y la falta de información financiera están acelerando las inversiones en tecnologías de prevención del fraude en todas las empresas e instituciones financieras. En el ejercicio fiscal 2024, la Comisión de Valores y Valores de los Estados Unidos (SEC) presentó 583 acciones totales de ejecución y obtuvo órdenes de recursos financieros por un total aproximado de 8.200 millones de dólares, lo que refleja una atención constante en la integridad de los informes financieros y la ejecución del fraude.

Estado financiero Europa Mercado de la vista

El mercado de fraude de los estados financieros de Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por normas estrictas de presentación de informes financieros, el aumento de las necesidades de gobernanza empresarial y la adopción creciente de tecnologías avanzadas de cumplimiento. La aplicación generalizada de marcos antifraude en las organizaciones bancarias, de seguros y del sector público está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en análisis de datos, contabilidad forense y soluciones de tecnología reglamentaria, junto con la supervisión estricta de las autoridades reguladoras europeas, siguen mejorando la capacidad de detección del fraude. La Directiva sobre Sostenibilidad Corporativa de la Unión Europea (CSRD), que comenzó la aplicación gradual en 2024, ha aumentado considerablemente los requisitos de presentación de informes y cumplimiento, impulsando la demanda de soluciones avanzadas de vigilancia y verificación.

U.K. Financial Statement Fraud Market Insight

El mercado de fraude de los estados financieros de los Estados Unidos está experimentando un crecimiento constante, apoyado por el aumento de la adopción de tecnologías de auditoría digital, el aumento de la supervisión reglamentaria y la creciente demanda de gestión de riesgos y soluciones de cumplimiento. Las instituciones financieras, las empresas que cotizan en bolsa y las empresas contables están invirtiendo en sistemas avanzados de detección de fraude para mejorar la transparencia y reducir los riesgos de presentación de informes. Además, la integración de la inteligencia artificial, el aprendizaje automático y las tecnologías de vigilancia automatizadas está mejorando las capacidades de identificación del fraude, posicionando al Reino Unido como un centro de innovación clave en la prevención del delito financiero. On 25 July 2024, the U.K. Financial Reporting Council (FRC) published its Annual Enforcement Review 2024, summarizing enforcement activity for the year ended 31 March 2024 and highlighting lessons from high-profile audit investigations, including deficiencies in auditor integrity, fraud risk assessment, audit planning, and audit evidence to strengthen confidence in corporate reporting.

Alemania Declaración financiera Fraude Market Insight

El mercado de fraude de los estados financieros de Alemania se está expandiendo constantemente debido a la sólida base industrial del país, la infraestructura financiera avanzada y el creciente interés en la gobernanza empresarial y la gestión del cumplimiento. Las empresas, las instituciones financieras y las empresas de auditoría utilizan cada vez más instrumentos de análisis de fraude y contabilidad forense para reforzar la exactitud de los informes y los controles internos. Los avances continuos en tecnologías de auditoría digital, análisis de datos y soluciones de cumplimiento regulatorio, junto con un fuerte enfoque gubernamental en la rendición de cuentas corporativa, están impulsando el crecimiento del mercado en Alemania. Alemania sigue aplicando reformas más estrictas en materia de supervisión de auditorías y presentación de informes tras importantes escándalos de contabilidad corporativa, aumentando la demanda de detección de fraudes y soluciones de gobernanza en todas las empresas.

Informe financiero Asia-Pacífico Mercado de la vista

Se espera que el mercado de fraude de los estados financieros de Asia y el Pacífico sea testigo de un rápido crecimiento, impulsado por el aumento de la digitalización de los servicios financieros, la expansión de los mercados de capital y el aumento de las inversiones en infraestructuras de cumplimiento en países como China, la India, el Japón y Australia. Aumentar la concienciación sobre la gobernanza empresarial, aumentar la adopción de plataformas de análisis de fraude y aumentar la demanda de soluciones de cumplimiento escalables y rentables están apoyando la expansión del mercado regional. Además, la creciente presencia de empresas multinacionales y los marcos reglamentarios en evolución están acelerando la adopción de tecnologías de detección del fraude en los estados financieros. The Association of Certified Fraud Examiners (ACFE) reported continued growth in anti-fraud investments across Asia-Pacific organizations as businesses strengthen fraud risk management and compliance programs

Japón Declaración financiera Fraude Market Insight

El mercado de fraude de los estados financieros del Japón es testigo de un crecimiento constante debido al aumento de las inversiones en gobernanza, gestión de riesgos y tecnologías de cumplimiento. Las instituciones financieras, las empresas y las organizaciones de auditoría están adoptando cada vez más sistemas de análisis avanzados y de vigilancia automatizada para fortalecer los controles de presentación de informes financieros y reducir los riesgos de fraude. Además, el aumento de las expectativas normativas y el enfoque del país en las reformas de la gobernanza empresarial contribuyen aún más al crecimiento del mercado. El Código de Gobernanza Corporativa de Japón sigue fomentando prácticas más estrictas de supervisión, transparencia y divulgación, apoyando la demanda de vigilancia del fraude y soluciones de cumplimiento.

China Declaración financiera Fraude Market Insight

El mercado de fraude de los estados financieros de China está creciendo rápidamente, impulsado por la expansión de los mercados de capitales, el aumento de la supervisión reglamentaria y el aumento de la atención del Gobierno en la transparencia financiera y la protección de los inversores. La creciente adopción de análisis basados en la inteligencia artificial, plataformas de auditoría automatizadas y sistemas de vigilancia del cumplimiento en instituciones financieras y empresas está aumentando considerablemente la demanda de mercado. Además, el aumento de las inversiones en las finanzas digitales, el creciente escrutinio de las empresas cotizadas y los rápidos avances tecnológicos están posicionando a China como uno de los mercados de mayor crecimiento para las soluciones de detección de fraude de estados financieros a nivel mundial. Por ejemplo, la Comisión Reguladora de Valores de China ha intensificado las medidas de aplicación contra las violaciones de la información financiera y el fraude contable entre las empresas incluidas en la lista, fortaleciendo la demanda de tecnologías de prevención del fraude.

Declaración financiera Fraude Market Share

La industria del fraude de los estados financieros está dirigida principalmente por empresas bien establecidas, entre ellas:

- Oracle (U.S.)

- SAS Institute Inc. (U.S.)

- IBM (Estados Unidos)

- Experian (Irlanda)

- LexisNexis Risk Solutions (U.S.)

- Feedzai (Portugal)

- DataVisor, Inc. (U.S.)

- NICE Ltd. (Israel)

- Quantexa Limited (U.K.)

- BAE Systems (U.K.)

- Eastnets (U.A.E.)

- ACI Worldwide, Inc. (U.S.)

- Fiserv, Inc. (U.S.)

- SymphonyAI (Estados Unidos)

- Clari5 (Singapur)

- ThetaRay Ltd. (Israel)

- Cleafy S.p.A. (Italia)

- RS Software (India)

Últimas novedades en el mercado del fraude financiero

- En marzo de 2025, Oracle lanzó nuevos agentes de IA para el Servicio de Centros de Investigación de Servicios Financieros de Oracle Cloud, permitiendo a las instituciones financieras automatizar la recolección de pruebas, generar narrativas de investigación impulsadas por IA, recomendar acciones de investigación y acelerar investigaciones de delitos financieros. El lanzamiento fortalece la detección del fraude, la gestión del cumplimiento y las investigaciones de fraude de estados financieros mediante capacidades de inteligencia artificial

- En octubre de 2024, Oracle lanzó el Oracle Financial Services Crime and Compliance Management Research Hub Cloud Service, una solución de gestión de casos impulsada por AI que ayuda a los bancos a investigar los delitos financieros, automatizar los flujos de trabajo, eliminar los silos de datos y resolver las investigaciones hasta un 70% más rápido

- En septiembre de 2024, NICE Actimize lanzó su solución de investigaciones de fraude impulsada por AI, la primera plataforma de investigación de fraude final a fin de la industria diseñada para automatizar la gestión de casos de fraude, simplificar el procesamiento de reclamaciones, generar informes de actividad sospechosa (SAR), y mejorar la eficiencia de investigación para las instituciones financieras

- En abril de 2024, NICE Actimize lanzó el IFM 11 (Integrated Fraud Management), la última versión de su plataforma de gestión del fraude impulsada por AI que ofrece una IFM omnipresente a través de la detección del fraude, investigaciones, análisis y flujos de trabajo operativos para ayudar a las instituciones financieras a combatir planes de fraude cada vez más sofisticados

- En junio de 2023, Google Cloud lanzó Anti Money Laundering AI (AML AI), una solución artificial impulsada por inteligencia diseñada para ayudar a las instituciones financieras a detectar actividades financieras sospechosas, mejorar las investigaciones de delitos financieros y fortalecer la gobernanza y el cumplimiento reglamentario. La solución permite a las organizaciones identificar dos o cuatro veces más actividades sospechosas, reduciendo significativamente las falsas alertas, apoyando una detección más eficaz del fraude y una gestión de riesgos financieros

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE FRAUDE EN ESTADOS FINANCIEROS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE FRAUDE EN ESTADOS FINANCIEROS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE FRAUDES EN ESTADOS FINANCIEROS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

6 MERCADO GLOBAL DE FRAUDE EN ESTADOS FINANCIEROS, AL OFRECER

6.1 INFORMACIÓN GENERAL

6.2 SOFTWARE

6.3 SERVICIOS

6.3.1 SERVICIOS ADMINISTRADOS

6.3.2 SERVICIOS PROFESIONALES

6.3.2.1. CONSULTORÍA ESTRATÉGICA

6.3.2.2. FORMACIÓN Y EDUCACIÓN

6.3.2.3. IMPLEMENTACIÓN E INTEGRACIÓN

6.3.2.4. SOPORTE Y MANTENIMIENTO

7 MERCADO GLOBAL DE FRAUDE EN ESTADOS FINANCIEROS, POR MODELO DE IMPLEMENTACIÓN

7.1 INFORMACIÓN GENERAL

7.2 NUBE

7.3 EN LAS INSTALACIONES

8 MERCADO GLOBAL DE FRAUDE EN ESTADOS FINANCIEROS, POR TAMAÑO DE LA ORGANIZACIÓN

8.1 INFORMACIÓN GENERAL

8.2 GRANDES EMPRESAS

8.3 PEQUEÑAS Y MEDIANAS EMPRESAS (PYMES)

9 MERCADO GLOBAL DE FRAUDES EN ESTADOS FINANCIEROS, POR MÉTODO

9.1 INFORMACIÓN GENERAL

9.2 SOBREVALORACIÓN DE LOS ACTIVOS

9.3 APLICACIÓN INCORRECTA DE LAS NORMAS GAAP

9.4 FALSEDAD EN LA REPRESENTACIÓN DE LA INFORMACIÓN

9.5 SUBESTIMACIÓN DE GASTOS

9.6 SUBESTIMACIÓN DE PASIVOS

9.7 OTROS

10 MERCADO MUNDIAL DE FRAUDES EN ESTADOS FINANCIEROS, POR TIPO DE DETECCIÓN

10.1 INFORMACIÓN GENERAL

10.2 ANÁLISIS DE ESTADOS FINANCIEROS HORIZONTALES

10.3 ANÁLISIS DE ESTADOS FINANCIEROS VERTICALES.

11 MERCADO GLOBAL DE FRAUDES EN ESTADOS FINANCIEROS, POR USUARIO FINAL

11.1 INFORMACIÓN GENERAL

11.2 BANCOS

11.2.1 POR TIPO

11.2.1.1. BANCA CORPORATIVA Y FISCAL

11.2.1.2. BANCA MINORISTA

11.2.2 AL OFRECER

11.2.2.1. SOFTWARE

11.2.2.2. SERVICIOS

11.3 COOPERATIVAS DE AHORRO Y CRÉDITO

11.3.1 AL OFRECER

11.3.1.1. SOFTWARE

11.3.1.2. SERVICIOS

11.4 FINANCIACIÓN ESPECIALIZADA

11.4.1 AL OFRECER

11.4.1.1. SOFTWARE

11.4.1.2. SERVICIOS

11.5 AHORROS

11.5.1 AL OFRECER

11.5.1.1. SOFTWARE

11.5.1.2. SERVICIOS

11.6 MERCADO DE CAPITALES

11.6.1 AL OFRECER

11.6.1.1. SOFTWARE

11.6.1.2. SERVICIOS

12 MERCADO GLOBAL DE FRAUDES EN ESTADOS FINANCIEROS, POR GEOGRAFÍA

12.1 MERCADO GLOBAL DE FRAUDES EN ESTADOS FINANCIEROS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

12.1.1 AMÉRICA DEL NORTE

12.1.1.1. EE. UU.

12.1.1.2. CANADÁ

12.1.1.3. MÉXICO

12.1.2 EUROPA

12.1.2.1. ALEMANIA

12.1.2.2. FRANCIA

12.1.2.3. Reino Unido

12.1.2.4. ITALIA

12.1.2.5. ESPAÑA

12.1.2.6. RUSIA

12.1.2.7. TURQUÍA

12.1.2.8. BÉLGICA

12.1.2.9. PAÍSES BAJOS

12.1.2.10. SUIZA

12.1.2.11. RESTO DE EUROPA

12.1.3 ASIA PACÍFICO

12.1.3.1. JAPÓN

12.1.3.2. CHINA

12.1.3.3. COREA DEL SUR

12.1.3.4. INDIA

12.1.3.5. AUSTRALIA

12.1.3.6. SINGAPUR

12.1.3.7. TAILANDIA

12.1.3.8. MALASIA

12.1.3.9. INDONESIA

12.1.3.10. FILIPINAS

12.1.3.11. RESTO DE ASIA PACÍFICO

12.1.4 SUDAMÉRICA

12.1.4.1. BRASIL

12.1.4.2. ARGENTINA

12.1.4.3. RESTO DE SUDAMÉRICA

12.1.5 ORIENTE MEDIO Y ÁFRICA

12.1.5.1. SUDÁFRICA

12.1.5.2. EGIPTO

12.1.5.3. ARABIA SAUDITA

12.1.5.4. Emiratos Árabes Unidos

12.1.5.5. ISRAEL

12.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

12.1.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

13 PANORAMA DEL MERCADO GLOBAL DE FRAUDES EN ESTADOS FINANCIEROS Y EMPRESAS

13.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

13.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

13.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

13.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

13.5 FUSIONES Y ADQUISICIONES

13.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

13.7 EXPANSIONES

13.8 CAMBIOS REGULATORIOS

13.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

14 ANÁLISIS DEL MERCADO GLOBAL DE FRAUDES EN ESTADOS FINANCIEROS, FODA Y DBMR

15 MERCADO GLOBAL DE FRAUDES EN ESTADOS FINANCIEROS, PERFIL DE LA EMPRESA

15.1 RESOLUCIÓN DIGITAL

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PRESENCIA GEOGRÁFICA

15.1.4 PORTAFOLIO DE PRODUCTOS

15.1.5 DESARROLLOS RECIENTES

15.2 KOUNT INC.

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 PRESENCIA GEOGRÁFICA

15.2.4 PORTAFOLIO DE PRODUCTOS

15.2.5 DESARROLLOS RECIENTES

15.3 SIGNIFICAR

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 PRESENCIA GEOGRÁFICA

15.3.4 PORTAFOLIO DE PRODUCTOS

15.3.5 DESARROLLOS RECIENTES

15.4 ACTICO GMBH

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PRESENCIA GEOGRÁFICA

15.4.4 PORTAFOLIO DE PRODUCTOS

15.4.5 DESARROLLOS RECIENTES

15.5 GLOBALVISION SYSTEMS, INC.

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 PRESENCIA GEOGRÁFICA

15.5.4 PORTAFOLIO DE PRODUCTOS

15.5.5 DESARROLLOS RECIENTES

15.6 ORÁCULO

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PRESENCIA GEOGRÁFICA

15.6.4 PORTAFOLIO DE PRODUCTOS

15.6.5 DESARROLLOS RECIENTES

15.7 PROTIVITI INC.

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PRESENCIA GEOGRÁFICA

15.7.4 PORTAFOLIO DE PRODUCTOS

15.7.5 DESARROLLOS RECIENTES

15.8 TECNOLOGÍAS DE LINEA BAJA (DE), INC.

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PRESENCIA GEOGRÁFICA

15.8.4 PORTAFOLIO DE PRODUCTOS

15.8.5 DESARROLLOS RECIENTES

15.9 WNS (HOLDINGS) LTD.

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PRESENCIA GEOGRÁFICA

15.9.4 PORTAFOLIO DE PRODUCTOS

15.9.5 DESARROLLOS RECIENTES

15.1 CAPGEMINI SE

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PRESENCIA GEOGRÁFICA

15.10.4 PORTAFOLIO DE PRODUCTOS

15.10.5 DESARROLLOS RECIENTES

15.11 IBM

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PRESENCIA GEOGRÁFICA

15.11.4 PORTAFOLIO DE PRODUCTOS

15.11.5 DESARROLLOS RECIENTES

15.12 INSTITUTO SAS, INC.

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PRESENCIA GEOGRÁFICA

15.12.4 PORTAFOLIO DE PRODUCTOS

15.12.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

16 CONCLUSIÓN

17 INFORMES RELACIONADOS

18 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.