Global Flexible Substrates Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.47 Billion

USD

8.08 Billion

2025

2033

USD

3.47 Billion

USD

8.08 Billion

2025

2033

| 2026 –2033 | |

| USD 3.47 Billion | |

| USD 8.08 Billion | |

| % | |

|

Global Flexible Substrates Market Segmentation, Por Substrate Type (Plastic, Metal y Glass), Tipo (Flexible, Semi-Flexible y Rigid), Aplicación (Displays, Consejos de circuito impreso (PCBs), Fotovoltaica de tin-film (Células solares), Dispositivos médicos y sanitarios, sensores y otros) – Industria de Tendencias y Fortalecimientos

Resumen del mercado de sustratos flexibles

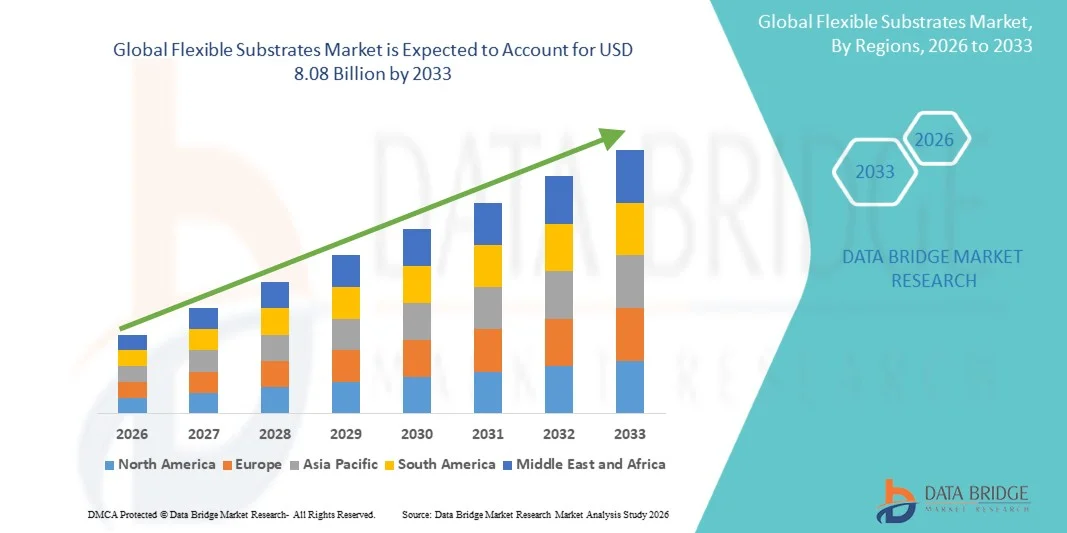

El Mercado de Sustratos Flexibles fue valorado enUSD 3.47 mil millones en 2025y se prevé que alcanceUSD 8.08 billion en 2033, creciendo en unCAGR of 11.15% from 2026 to 2033El mercado está experimentando un crecimiento robusto y acelerado impulsado por el aumento de la demanda mundial de electrónica liviana y flexible, los rápidos avances en tecnologías de visualización flexibles, incluyendo teléfonos inteligentes plegables y pantallas enrollables, y la ampliación de la adopción de fotovoltaicas delgadas en aplicaciones de energía renovable. La proliferación de dispositivos portátiles, sensores de Internet of Things (IoT) y soluciones de monitoreo médico de próxima generación está intensificando aún más la demanda de materiales flexibles de sustrato de alto rendimiento en diversas industrias de uso final.

La creciente integración de sustratos flexibles en los sectores de la electrónica de consumo, la salud, la automoción y la energía es fabricante de sustratos convincente para desarrollar películas avanzadas de polímeros, láminas de metal y soluciones de vidrio flexible que satisfagan requisitos de rendimiento cada vez más exigentes. Las innovaciones en poliimido (PI) y polietileno naftalato (PEN) tecnologías de cine, combinadas con el desarrollo de láminas metálicas de vidrio plegable ultrafinante y de alta conductividad, están permitiendo nuevas posibilidades de diseño a través de aplicaciones solares flexibles de pantalla, PCB flexibles y de fibra fina. Además, el creciente énfasis reglamentario en materiales electrónicos sostenibles y reciclables, junto con el aumento de la inversión gubernamental en programas flexibles de investigación y desarrollo electrónico, está acelerando aún más la adopción de tecnologías avanzadas de sustrato flexible en los mercados mundiales.

Principales tendencias del mercado "

- América del Norte dominó el Mercado de Sustratos Flexibles con la mayor cuota de ingresos de aproximadamente 42,7% en 2025, apoyado por el rápido crecimiento de la electrónica de consumo, la fabricación avanzada de dispositivos médicos y una fuerte inversión en investigación de electrónica de visualización flexible e impresa. La presencia de empresas tecnológicas líderes y un sólido ecosistema de proveedores de materiales de sustrato y fabricantes de electrónica flexible consolida aún más el liderazgo regional.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento, registrando un CAGR de aproximadamente 14,5% de 2026 a 2033, apoyado por la expansión de la fabricación electrónica de consumidores en China, Corea del Sur y Japón, la adopción creciente de pantallas OLED flexibles en la producción de teléfonos inteligentes, la inversión respaldada por el gobierno en infraestructura electrónica flexible, y la penetración creciente de instalaciones fotovoltaicas de todo el país.

- El segmento de plástico mantuvo la mayor cuota de ingresos del mercado de aproximadamente 63,2% en 2025, impulsada por la adopción dominante de poliimido (PI), polietileno tereftalato (PET), y las películas de polietileno naftalato (PEN) a través de pantalla flexible, PCB flexible y aplicaciones de sensores utilizables. Sustratos de plástico ofrecen una combinación inigualable de flexibilidad, rendimiento ligero, eficacia en función de los costos y compatibilidad con procesos de fabricación de rollos a rollos de alto rendimiento que los convierten en el material de sustrato preferido en la mayoría de aplicaciones de electrónica flexible a nivel mundial.

- El segmento Metal representó aproximadamente el 20,1% de los ingresos del mercado en 2025, con sustratos de aluminio y acero inoxidable que encontraron una fuerte adopción en aplicaciones fotovoltaicas de suciedad fina, sistemas de sensores de alta temperatura y electrónica industrial resistente flexible que requieren una conductividad térmica superior y un rendimiento mecánico de barrera. Se espera que el segmento Metal crezca en la CAGR más rápida de aproximadamente 11,8% de 2026 a 2033, impulsada por la expansión de la fabricación de células solares delgadas y la creciente demanda de electrónica flexible automotriz.

- El segmento Flexible mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,4% en 2025, reflejando la demanda básica de soluciones de sustratos totalmente flexibles y enrollables a través de aplicaciones flexibles de visualización, electrónicas desgastables y sensores flexibles, donde la deformación mecánica no restringida es un requisito fundamental del rendimiento de los productos.

- El segmento semi-Flexible representó aproximadamente el 26,8% de los ingresos del mercado en 2025, impulsado por aplicaciones en electrónica automotriz, sensores industriales y dispositivos de monitoreo médico donde se requieren flexibilidad parcial controlada y durabilidad mecánica mejorada bajo ciclos de curvado moderado repetidos. Se proyecta que el segmento semi-Flexible registrará una CAGR de aproximadamente 12,3% de 2026 a 2033.

- El segmento Displays mantuvo la mayor cuota de ingresos del mercado de aproximadamente 46,2% en 2025, impulsada por la demanda masiva y creciente de sustratos de pantalla OLED flexibles en teléfonos inteligentes plegables, pantallas de reloj inteligente flexible, paneles de televisión enrollables y sistemas de infotainment automotriz curvados. La continua expansión de la capacidad de producción de pantalla flexible por Samsung Display, LG Display, BOE Technology, y sus pares están sosteniendo la demanda dominante de este segmento de aplicación globalmente.

- El segmento de las Juntas de Circuito Impreso (PCB) representó aproximadamente el 22,6% de los ingresos de aplicación en 2025, impulsado por la adopción generalizada de PCB flexibles en la miniaturización de la electrónica de consumo, dispositivos portátiles, instrumentos médicos y electrónica aeroespacial donde el enrutamiento de circuito flexible proporciona ventajas críticas de ahorro de espacio y reducción de peso frente a alternativas rígidas PCB. Se proyecta que el segmento de PCB crecerá en una CAGR de aproximadamente 12,6% de 2026 a 2033.

Tamaño del mercado

- Valor mundial del mercado (2025): 3,47 dólares

- Valor de mercado esperado (2033): USD 8.08 millones

- CAGR prefabricado (2026–2033): 11,15%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Flexible Substrates Market Segmentation

|

Atributos |

Sustratos flexibles Insights del mercado clave |

|

Segmentos cubiertos |

·Por Substrate Type:Plástico, metal y vidrio ·Por tipo:Flexible, semi-Flexible y Rigid ·Por Aplicación:Pantallas, tableros de circuitos impresos (PCB), fotovoltaica de relleno grueso (células suaves), dispositivos médicos y sanitarios, sensores y otros |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•Corning Incorporated(U.S.) |

|

Oportunidades de mercado |

• Ampliación de la adopción de pantallas OLED flexibles en teléfonos inteligentes plegables y electrónica de consumo de próxima generación • Integración creciente de sustratos flexibles en dispositivos médicos y aplicaciones de dispositivos de atención de salud implanables |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Substrates flexibles Tendencias del mercado

Tendencia: Proliferación rápida de las tecnologías de pantalla plegable y flexible que conducen demanda de sustrato

El Mercado de Sustratos Flexibles está siendo redefinido significativamente por la aceleración de la adopción comercial de teléfonos inteligentes plegables, paneles de visualización enrollables y sistemas de infotainment automotriz curvados, todos los cuales dependen de materiales de sustrato flexible de alto rendimiento capaces de soportar ciclos de curvado repetidos sin degradación. La comercialización generalizada de tecnologías de pantalla OLED flexibles por fabricantes líderes como Samsung Display, LG Display y BOE Technology Group está generando una demanda sostenida de alto volumen para sustratos de vidrio flexible de poliimido (PI) y ultrafina con claridad óptica excepcional, propiedades de barrera y resistencia mecánica.

Los datos de la industria de 2024 indican que los envíos globales de paneles de pantalla OLED flexibles superaron 850 millones de unidades, impulsados principalmente por aplicaciones de smartphones premium, con adopción de dispositivos plegable creciendo rápidamente en los principales mercados de electrónica de consumo de Asia-Pacífico, América del Norte y Europa. Los fabricantes de substratos están respondiendo a los requisitos de rendimiento de la industria de visualización mediante el desarrollo de películas de poliimido ultrafinales de próxima generación con mayor estabilidad térmica por encima de 400°C, recubrimientos de barrera mejorados que reducen las tasas de transmisión de vapor de agua por debajo de 10−6 g/m2/día, y sustratos de vidrio más delgados que se acercan a 30 micrones que pueden alcanzar radios de curvatura de 5 milímetros. Estos avances materiales permiten a los fabricantes de paneles de visualización alcanzar pantallas flexibles más delgadas, más ligeras y duraderas que soportan diseños de dispositivos de consumo plegables y enrollables más exigentes.

El segmento de visualización automotriz está surgiendo como un importante conductor secundario de la demanda de sustratos flexibles, ya que los fabricantes de vehículos adoptan cada vez más paneles de visualización curvados y flexibles para la instrumentación de tableros, pantallas táctiles de consola central y sistemas de entretenimiento de asientos traseros. La integración de la tecnología de sustratos flexibles en aplicaciones de visualización de grado automotriz requiere materiales de sustrato que cumplan normas estrictas de fiabilidad automotriz, incluyendo ciclos de temperatura prolongados, resistencia a las vibraciones y estabilidad UV, impulsando programas de desarrollo de sustratos de primera calidad en los principales fabricantes de sustratos de todo el mundo.

Sustratos flexibles Dinámicas del mercado

Controlador de mercado clave: Acelerar la demanda de aplicaciones de electrónicas utilizables e IoT

La rápida proliferación mundial de dispositivos electrónicos portátiles, incluyendo relojes inteligentes, monitores de fitness, aparatos auditivos, gafas inteligentes y biosensores médicos, está creando una demanda sin precedentes de materiales de sustrato flexibles que permiten factores de forma electrónica ligeros y funcionales incompatibles con la tecnología de circuito impreso rígido convencional. Sustratos flexibles sirven como el material básico que permite la electrónica usable, proporcionando la flexibilidad mecánica, la biocompatibilidad y el rendimiento eléctrico necesario para dispositivos que deben mantener la funcionalidad a través de la deformación mecánica continua durante las actividades físicas cotidianas.

El mercado global de dispositivos utilizables alcanzó un volumen estimado de carga de 600 millones de unidades en 2024, con un fuerte crecimiento proyectado a través del período previsto, a medida que se expanden las aplicaciones de monitoreo de salud, seguimiento de fitness y bienestar y aplicaciones textiles inteligentes conectadas. Cada dispositivo portátil incorpora múltiples componentes flexibles de sustrato, incluyendo PCB flexibles para el enrutamiento de circuitos, paneles de visualización flexibles para interfaces de usuario, y arrays de sensores flexibles para monitoreo biométrico, creando multiplicación de demanda de compuestos en la cadena de valor de sustratos flexibles. Los proveedores de sustratos están invirtiendo fuertemente en desarrollar materiales más delgados, ligeros y más conformables con una mayor resistencia a lavado y sudor para aplicaciones textiles integrados.

El análisis industrial de los principales fabricantes de dispositivos utilizables indica que los costos de material de sustrato flexible representan el 12–18% de la factura total de materiales del dispositivo, creando un fuerte incentivo comercial para que los proveedores de sustratos desarrollen materiales optimizados en función de los costos mediante innovaciones en el proceso de fabricación de rollos a rollos. Los avances en tecnologías de recubrimiento, impresión y laminación de rollos a rollos permiten una producción continua de sustratos flexibles de alto rendimiento a un costo de unidad significativamente menor en comparación con el procesamiento de hojas de lotes, apoyando una adopción de mercado más amplia en aplicaciones de consumo sensibles al volumen.

Reforzamiento clave: Costos de alta fabricación y limitaciones de fiabilidad de rendimiento

El Mercado de Sustratos Flexibles se enfrenta a limitaciones significativas relacionadas con el elevado costo de fabricación de materiales de sustratos flexibles de alto rendimiento en comparación con alternativas rígidas convencionales, junto con desafíos técnicos en curso para lograr la fiabilidad y durabilidad a largo plazo necesarias para aplicaciones industriales, automotrices y médicas exigentes. Películas de poliimido avanzadas y sustratos de vidrio flexible ultrafinante implican procesos de fabricación complejos e intensivos en capital, como el casting de precisión, la deposición de recubrimiento de barrera multicapa, y protocolos de control de calidad estrictos que contribuyen a costos de unidad sustancialmente mayores en comparación con los sustratos PCB rígidos convencionales FR4 o vidrio de soda-lime estándar.

Las preocupaciones de fiabilidad relacionadas con la delamación de sustratos, la propagación de las grietas de fatiga en interconexiones de láminas metálicas flexibles y la degradación de las barreras de penetración en aplicaciones OLED sensibles a la humedad representan barreras técnicas significativas que limitan la adopción en aplicaciones de fiabilidad crítica incluyendo dispositivos médicos implantables, electrónica aeroespacial y sistemas de sensores industriales de larga duración. Los datos de calificación de la industria indican que las asambleas electrónicas flexibles sobre sustratos de polímero pueden experimentar una tasa de fallas de campo de dos a cinco veces mayor en comparación con la electrónica rígida equivalente en aplicaciones de entorno duro, lo que refleja el estrés mecánico y ambiental adicional impuesto por factores de forma flexible que aceleran la fatiga y los mecanismos de degradación materiales.

Oportunidad del mercado clave: Ampliación de aplicaciones fotovoltaicas Thin-Film e integradas por edificios

La aceleración de la transición mundial hacia la generación de energía renovable está creando importantes oportunidades de crecimiento para los fabricantes de sustratos flexibles que prestan servicios al mercado fotovoltaico delgado, especialmente a medida que las aplicaciones fotovoltaicas integradas por edificios (BIPV), los productos portátiles de carga solar y las soluciones flexibles de techo solar cobran un impulso comercial significativo. Los módulos fotovoltaicos flexibles basados en CIGS, cadmio Telluride y las tecnologías fotovoltaicas orgánicas depositadas en sustratos de láminas de plástico y metal ofrecen ventajas convincentes sobre paneles solares rígidos basados en vidrio, incluyendo un peso de instalación drásticamente inferior, una mejor integración estética en superficies de construcción y compatibilidad con geometrías de montaje curvas e irregulares.

Los programas gubernamentales de incentivos a la energía renovable en toda Europa, América del Norte y Asia-Pacífico están ampliando considerablemente el mercado de instalaciones fotovoltaicas flexibles en aplicaciones comerciales y residenciales. Las instalaciones piloto de sistemas BIPV flexibles en edificios de oficinas comerciales y viviendas residenciales en Alemania, Japón y Corea del Sur en 2024–2025 demostraron el rendimiento de la generación de energía dentro del 15% de las instalaciones de paneles de silicio cristalino rígidos equivalentes, proporcionando al mismo tiempo una mayor flexibilidad arquitectónica y ahorros de costos de instalación. Las proyecciones de mercado indican que la demanda flexible de sustrato fotovoltaico de fino podría representar una oportunidad de 900 millones de dólares a 1.200 millones de dólares para 2033, impulsada por la reducción continua de los costos en la fabricación flexible de VPP y la ampliación de las normas mundiales de rendimiento energético de los edificios netos.

Flexible Substrates Market Scope

El Mercado de Sustratos Flexibles se segmenta sobre la base del tipo, tipo y aplicación del sustrato.

- Por tipo de subtrato

Sobre la base del tipo de sustrato, el mercado de sustratos flexibles se segmenta en plástico, metal y vidrio. El segmento de plástico mantuvo la mayor cuota de ingresos del mercado de aproximadamente 63,2% en 2025, impulsada por la adopción dominante de poliimido (PI), polietileno tereftalato (PET), y las películas de polietileno naftalato (PEN) a través de pantalla flexible, PCB flexible y aplicaciones de sensores utilizables. Sustratos de plástico ofrecen una combinación inigualable de flexibilidad, rendimiento ligero, eficacia en función de los costos y compatibilidad con procesos de fabricación de rollos a rollos de alto rendimiento que los convierten en el material de sustrato preferido en la mayoría de aplicaciones de electrónica flexible a nivel mundial.

El segmento Metal representó aproximadamente el 20,1% de los ingresos del mercado en 2025, con sustratos de aluminio y acero inoxidable que encontraron una fuerte adopción en aplicaciones fotovoltaicas de suciedad fina, sistemas de sensores de alta temperatura y electrónica industrial resistente flexible que requieren una conductividad térmica superior y un rendimiento mecánico de barrera. Se espera que el segmento Metal crezca en la CAGR más rápida de aproximadamente 11,8% de 2026 a 2033, impulsada por la expansión de la fabricación de células solares delgadas y la creciente demanda de electrónica flexible automotriz.

- Por tipo

Sobre la base del tipo, el mercado de sustratos flexibles se segmenta en Flexible, Semi-Flexible y Rigid. El segmento Flexible mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,4% en 2025, reflejando la demanda básica de soluciones de sustratos totalmente flexibles y enrollables a través de aplicaciones flexibles de visualización, electrónicas desgastables y sensores flexibles, donde la deformación mecánica no restringida es un requisito fundamental del rendimiento de los productos.

El segmento semi-Flexible representó aproximadamente el 26,8% de los ingresos del mercado en 2025, impulsado por aplicaciones en electrónica automotriz, sensores industriales y dispositivos de monitoreo médico donde se requieren flexibilidad parcial controlada y durabilidad mecánica mejorada bajo ciclos de curvado moderado repetidos. Se proyecta que el segmento semi-Flexible registrará una CAGR de aproximadamente 12,3% de 2026 a 2033.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en pantallas, tableros de circuitos impresos (PCB), fotovoltaica de relleno grueso (células solares), dispositivos médicos y sanitarios, sensores y otros. El segmento Displays mantuvo la mayor cuota de ingresos del mercado de aproximadamente 46,2% en 2025, impulsada por la demanda masiva y creciente de sustratos de pantalla OLED flexibles en teléfonos inteligentes plegables, pantallas de reloj inteligente flexible, paneles de televisión enrollables y sistemas de infotainment automotriz curvados. La continua expansión de la capacidad de producción de pantalla flexible por Samsung Display, LG Display, BOE Technology, y sus pares están sosteniendo la demanda dominante de este segmento de aplicación globalmente.

El segmento de las Juntas de Circuito Impreso (PCB) representó aproximadamente el 22,6% de los ingresos de aplicación en 2025, impulsado por la adopción generalizada de PCB flexibles en la miniaturización de la electrónica de consumo, dispositivos portátiles, instrumentos médicos y electrónica aeroespacial donde el enrutamiento de circuito flexible proporciona ventajas críticas de ahorro de espacio y reducción de peso frente a alternativas rígidas PCB. Se proyecta que el segmento de PCB crecerá en una CAGR de aproximadamente 12,6% de 2026 a 2033.

Substrates flexibles Market Regional Analysis

North America Flexible Substrates Market Insight

América del Norte dominó el Mercado de Sustratos Flexibles con la mayor cuota de ingresos del 42,7% en 2025, con el apoyo de la presencia de grandes empresas tecnológicas, instituciones de investigación de electrónica flexible de clase mundial, y un fuerte ecosistema de fabricantes de materiales de sustrato flexibles y proveedores de soluciones electrónicas flexibles. La región se beneficia de altas tasas de adopción de consumidores de teléfonos inteligentes y wearables flexibles de alta calidad, importantes inversiones gubernamentales en la fabricación de electrónica avanzada, incluyendo programas electrónicos flexibles bajo la Ley de CHIPS y Ciencia de EE.UU., y una demanda robusta del dispositivo médico y las industrias aeroespaciales para soluciones flexibles de sustrato de alta fiabilidad. La fuerza continua en el mercado de energía renovable de América del Norte apoya aún más la demanda flexible de sustratos fotovoltaicos en toda la región.

U.S. Flexible Substrates Market Insight

El mercado de sustratos flexibles de EE.UU. capturó la mayor cuota de ingresos en América del Norte en 2025, impulsada por la posición líder del país en innovación electrónica flexible, fuerte demanda electrónica de consumo incluyendo alta adopción de teléfonos inteligentes plegables y smartwatches, y adquisición significativa de soluciones de sustrato flexibles a través de aplicaciones de defensa, aeroespacial y dispositivos médicos. La presencia de los principales fabricantes de sustratos flexibles, incluyendo Corning, Rogers Corporation, DuPont y 3M, junto con fuertes programas de colaboración universitaria-industria en investigación de materiales electrónicos flexibles, mantiene a Estados Unidos como el centro global de desarrollo de tecnología de sustrato flexible. La inversión federal en semiconductor interno y fabricación avanzada de envases también está ampliando la capacidad de producción de sustratos de vidrio de Estados Unidos para aplicaciones de embalaje de chips AI de próxima generación.

Europe Flexible Substrates Market Insight

Se espera que el mercado de sustratos flexibles en Europa experimente un crecimiento constante de 2026 a 2033, impulsado por una fuerte demanda de la industria de electrónica automotriz de la región, ampliando la adopción de módulos solares flexibles en aplicaciones BIPV apoyadas por el European Green Deal, y aumentando la inversión en la fabricación de dispositivos médicos flexibles en Alemania, el Reino Unido y los Países Bajos. Los fabricantes de automóviles europeos están integrando cada vez más paneles de pantalla flexibles y sistemas de sensores curvados en interiores de vehículos premium, creando una demanda sostenida de materiales de sustrato flexible de grado automotriz que cumplen con estándares de calificación AEC-Q200 estrictos. The presence of Heraeus Materials Technology and SCHOTT AG further strengthens the European flexible substrates supply chain.

U.K. Flexible Substrates Market Insight

Se espera que el mercado de sustratos flexibles de los Estados Unidos experimente un crecimiento constante de 2026 a 2033, impulsado por una fuerte inversión en investigación electrónica flexible a través del Instituto Henry Royce y el Laboratorio Nacional de Física, la adopción creciente de dispositivos médicos flexibles en los programas de transformación de la salud digital del NHS y el aumento del despliegue de soluciones fotovoltaicas flexibles en los sistemas de energía renovable de construcción comercial. Las fortalezas del Reino Unido en la electrónica impresa y la investigación fotovoltaica orgánica están creando oportunidades de comercialización de tecnología en aplicaciones flexibles de sustrato alineadas con los objetivos de transición energética net-cero del país.

Alemania Flexible Substrates Market Insight

Se espera que el mercado de sustratos flexibles de Alemania experimente un fuerte crecimiento de 2026 a 2033, impulsado principalmente por la industria de electrónica automotriz líder en el mundo, que adopta pantallas flexibles y sistemas de sensores flexibles avanzados a escala, combinados con la sólida base de fabricación de electrónica industrial alemana que genera demanda de sustratos PCB flexibles de alta fiabilidad. El agresivo programa de expansión de energía solar de Alemania bajo la ley de energía renovable Erneuerbare-Energien-Gesetz (EEG) está apoyando volúmenes de instalación fotovoltaica de carga delgada cada vez más flexibles, creando demanda adicional de sustrato flexible. La continua expansión de SCHOTT AG de la producción de vidrio ultra-thin para aplicaciones flexibles de display y semiconductores refuerza aún más la posición de Alemania en el mercado europeo de sustratos flexibles.

Asia-Pacific Flexible Substrates Market Insight

Se espera que el mercado de sustratos flexibles de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, registrando un CAGR de aproximadamente 14,5%, apoyado por la posición dominante de la región en la fabricación mundial de electrónica de consumo, especialmente el teléfono inteligente OLED flexible y la producción de dispositivos utilizables en Corea del Sur, China, Japón y Taiwán. La pantalla Samsung y LG de Corea del Sur representan colectivamente una parte dominante de la capacidad de producción de paneles OLED flexibles globales, generando demanda masiva de sustratos. El rápido crecimiento de China BOE Technology Group y su creciente ecosistema de fabricantes nacionales de electrónica flexible representan un importante y rápido crecimiento del centro de demanda. El firme apoyo gubernamental a la capacidad nacional de producción de electrónica flexible en toda China, Corea del Sur y Japón está impulsando una inversión sustancial de nueva capacidad y substrayendo el crecimiento de la demanda en toda la región.

Japan Flexible Substrates Market Insight

Se espera que el mercado de sustratos flexibles de Japón experimente un crecimiento constante de 2026 a 2033, impulsado por la fuerte posición del país en la innovación avanzada del material de sustratos, incluyendo el liderazgo de película poliimida de Toray Industries, el desarrollo de vidrio ultrafinante de AGC Inc. y las soluciones de materiales flexibles fotosensibles de Taiyo Holdings. La industria avanzada de electrónica de consumo de Japón, el innovador ecosistema de electrónica automotriz, y una inversión significativa en el desarrollo flexible de dispositivos médicos colectivamente sostienen una fuerte demanda de sustrato flexible nacional. La inversión del Ministerio de Economía, Comercio e Industria de Japón en la innovación del proceso de fabricación de electrónica flexible de próxima generación está apoyando aún más el liderazgo tecnológico y la competitividad de las exportaciones en los proveedores japoneses de materiales de sustrato.

China Flexible Substrates Market Insight

El mercado de sustratos flexibles de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la posición del país como el mayor centro de fabricación de electrónica de consumo mundial, la capacidad de producción de paneles OLED flexibles de rápido crecimiento en BOE Technology Group, Tianma Microelectronics y EverDisplay Optronics, y una inversión gubernamental significativa en el desarrollo de la cadena de suministro de sustrato flexible nacional. El 14o Plan quinquenal de China incluye apoyo específico para la infraestructura de fabricación de electrónica flexible y el desarrollo de la capacidad de material de sustrato interno, reduciendo la dependencia de las películas de poliimido importadas y de vidrio ultrafina de proveedores japoneses y coreanos. El creciente despliegue de paneles solares flexibles en las crecientes instalaciones de energía renovable de China está generando una demanda adicional adicional de materiales de sustratos fotovoltaicos flexibles a través del período previsto.

Compartir mercado de sustratos flexibles

La industria de sustratos flexibles está dirigida principalmente por empresas bien establecidas, incluyendo:

- Corning Incorporated (Estados Unidos)

- DuPont de Nemours, Inc. (U.S.)

- 3M Company (U.S.)

- Samsung Display Co., Ltd. (South Korea)

- LG Display Co., Ltd. (Corea del Sur)

- BOE Technology Group Co., Ltd. (China)

- Heraeus Materials Technology GmbH " Co. KG (Alemania)

- Rogers Corporation (Estados Unidos)

- Polyonics, Inc. (U.S.)

- BenQ Materials Corporation (Taiwan)

- American Semiconductor, Inc. (U.S.)

- SCHOTT AG (Alemania)

- AGC Inc. (Japón)

- Toray Industries, Inc. (Japón)

- Taiyo Holdings Co., Ltd.

Novedades en el mercado de sustratos flexibles

- En mayo de 2025, Samsung Display (Corea del Sur) comenzó la producción en una nueva línea de fabricación OLED de 3,1 mil millones de dólares de los EE.UU. flexible dedicada a la producción de paneles ultrafinales para teléfonos inteligentes plegables de próxima generación y dispositivos de tabletas, ampliando significativamente el consumo mundial de sustrato de pantalla flexible. La nueva línea de producción utiliza películas avanzadas de sustrato de poliimido con mayor resistencia térmica y mejores especificaciones de claridad óptica que establecen nuevos parámetros de rendimiento para la cadena de suministro de sustratos de pantalla flexible a nivel mundial.

- En marzo de 2025, Merck Group (Alemania) anunció la adquisición de la división de materiales electrónicos de Nissan Chemical Corporation, ampliando significativamente su cartera de materiales semiconductores avanzados y sustratos de exhibición, incluyendo resinas de precursores de poliimido, revestimientos fotosensibles y materiales de intercapa funcionales para aplicaciones de fabricación de pantalla flexible y electrónica flexible. La adquisición refuerza la posición de Merck como proveedor de materiales integrados en toda la cadena de valor de sustrato flexible global.

- En enero de 2025, TE Connectivity (Suiza) anunció un contrato importante para ofrecer soluciones de interconexión flexibles para la alineación de dispositivos plegable de Samsung Electronics, que incluye sustratos PCB flexibles avanzados y conjuntos de cables planos flexibles diseñados para sobrevivir a 200.000 ciclos sin degradación del rendimiento eléctrico, demostrando la fiabilidad y madurez comercial de la tecnología de sustrato flexible en aplicaciones de electrónica de consumo premium.

- En abril de 2025, LG Innotek (Corea del Sur) reveló planes para comenzar a muestrear sustratos de vidrio para aplicaciones de embalaje semiconductores a finales de 2025, marcando una diversificación estratégica de la cartera de sustratos de la empresa más allá de los componentes del módulo de cámara en el mercado de embalaje avanzado en rápido crecimiento. La tecnología de sustratos de vidrio ofrece una mejora de velocidad de hasta 40% y una reducción del consumo de energía del 50% en comparación con los sustratos orgánicos convencionales para aplicaciones de chips Acelerador IA.

- En junio de 2024, LG Display (Corea del Sur) anunció una asociación estratégica con Dow (EE.UU.) para desarrollar conjuntamente sustratos de polímeros de alto rendimiento de próxima generación para paneles de pantalla OLED flexibles, orientados a mejorar el rendimiento de la encapsulación, aumentar la resistencia a la fatiga mecánica y reducir las tasas de defectos de pantalla relacionadas con sustratos para apoyar los exigentes requisitos de calidad de la producción de pantalla plegable premium.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.