Global Fluoropolymer Films Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.24 Billion

USD

4.60 Billion

2025

2033

USD

3.24 Billion

USD

4.60 Billion

2025

2033

| 2026 –2033 | |

| USD 3.24 Billion | |

| USD 4.60 Billion | |

| % | |

|

Segmentación del mercado global de películas de fluoropolímeros por tipo (películas de politetrafluoroetileno (PTFE), películas de fluoruro de polivinilideno (PVDF), películas de etileno propileno fluorado (FEP), películas de polímero perfluoroalcoxi (PFA), películas de etileno tetrafluoroetileno (ETFE) y otras), industria de usuario final (automotriz, construcción, eléctrica y electrónica, embalaje, cuidado personal y otras industrias de usuario final), aplicación (películas de barrera, decorativas, microporosas, de seguridad y otras aplicaciones): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de películas de fluoropolímeros

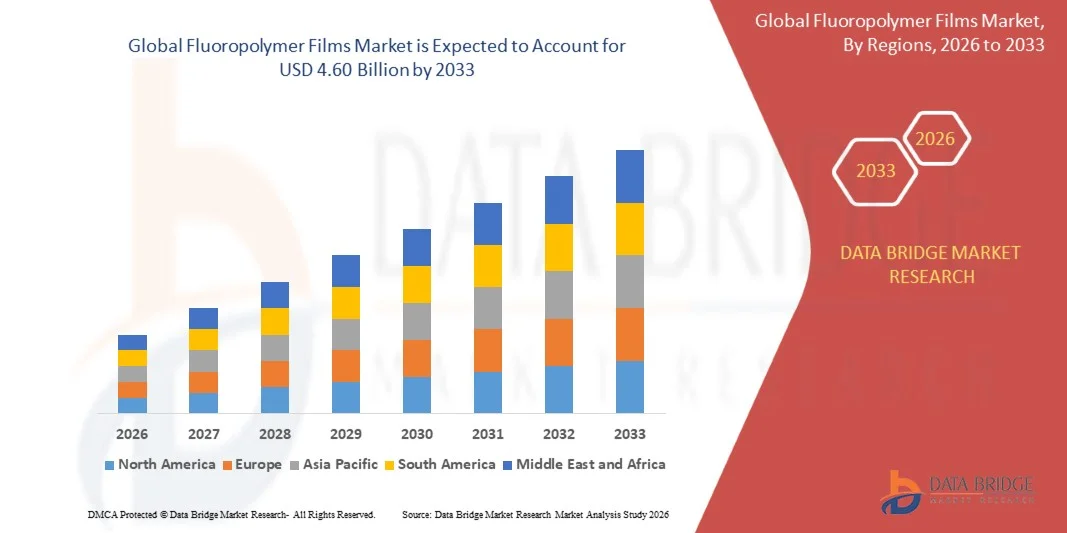

- El tamaño del mercado global de películas de fluoropolímeros se valoró en 3.240 millones de dólares en 2025 y se espera que alcance los 4.600 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 4,5% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de materiales de alto rendimiento con excepcional resistencia química, térmica y eléctrica en industrias como la automotriz, la electrónica, la construcción y el almacenamiento de energía.

- Además, la creciente adopción de vehículos eléctricos, tecnologías avanzadas de baterías y materiales de construcción sostenibles está impulsando la necesidad de películas de fluoropolímeros con propiedades superiores de barrera, aislamiento y protección. Estos factores convergentes están acelerando la adopción de películas de fluoropolímeros, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de películas de fluoropolímeros

- Las películas de fluoropolímero son películas poliméricas de alto rendimiento conocidas por su excelente inercia química, estabilidad térmica, rigidez dieléctrica y durabilidad mecánica. Se utilizan en aplicaciones como aislamiento, recubrimientos protectores, películas barrera y soluciones decorativas en múltiples industrias.

- La creciente demanda de películas de fluoropolímeros se debe principalmente al rápido crecimiento de los sectores electrónico y automotriz, la transición hacia la movilidad eléctrica, la creciente automatización industrial y el énfasis cada vez mayor en materiales ligeros, duraderos y energéticamente eficientes para aplicaciones modernas.

- La región de Asia-Pacífico dominó el mercado de películas de fluoropolímeros con una cuota del 35,16 % en 2025, debido a la expansión de las industrias automotriz y eléctrica, el aumento de las actividades de construcción y la fuerte presencia de centros de fabricación de fluoropolímeros.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de películas de fluoropolímeros durante el período de pronóstico debido a la creciente demanda en los sectores automotriz, eléctrico y de embalaje.

- El segmento de películas de politetrafluoroetileno (PTFE) dominó el mercado con una cuota del 43% en 2025, debido a su excepcional resistencia química, estabilidad térmica y propiedades antiadherentes. Las industrias prefieren las películas de PTFE para aplicaciones que requieren características de barrera y aislamiento de alto rendimiento, particularmente en los sectores eléctrico, automotriz y químico. La facilidad de procesamiento de las películas de PTFE en diversos espesores y formatos refuerza aún más su adopción, convirtiéndolas en la opción preferida para aplicaciones industriales y comerciales de alta demanda.

Alcance del informe y segmentación del mercado de películas de fluoropolímeros

|

Atributos |

Información clave del mercado de películas de fluoropolímeros |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de películas de fluoropolímeros

“Aumento en la adopción de materiales de alto rendimiento y eficiencia energética”

- Una tendencia destacada en el mercado de películas de fluoropolímeros es la creciente adopción de materiales de alto rendimiento y eficiencia energética en industrias como la automotriz, la electrónica y el almacenamiento de energía. Estos materiales ofrecen una resistencia química superior, estabilidad térmica y aislamiento eléctrico, características fundamentales para mejorar la eficiencia y la durabilidad de los sistemas avanzados.

- Por ejemplo, Chemours suministra películas de fluoropolímero Teflon™ que se utilizan ampliamente en circuitos impresos flexibles, baterías de iones de litio y capas aislantes en componentes eléctricos. Estas aplicaciones mejoran la vida útil del sistema y reducen la pérdida de energía en entornos operativos de alta exigencia.

- El sector electrónico está integrando cada vez más películas de fluoropolímeros en circuitos flexibles, laminados de alta frecuencia y encapsulados de semiconductores. Estas películas favorecen la miniaturización y la mejora del rendimiento, lo que las hace esenciales para tecnologías emergentes como los dispositivos portátiles y los dispositivos IoT.

- Los fabricantes de automóviles están adoptando películas de fluoropolímero para componentes ligeros, resistentes a la corrosión y térmicamente estables en vehículos eléctricos y sistemas de combustible. Esta tendencia está impulsada por la necesidad de mejorar la eficiencia y cumplir con las normas ambientales y de seguridad.

- Los sistemas de almacenamiento de energía, en particular las baterías de iones de litio y de estado sólido, están incorporando películas de fluoropolímero como separadores y capas protectoras para mejorar el rendimiento y la seguridad. Esta tendencia está contribuyendo a mejorar los ciclos de carga, la gestión térmica y a reducir el riesgo de cortocircuitos en las baterías.

- Las industrias centradas en equipos aeroespaciales e industriales están ampliando el uso de películas de fluoropolímeros para mejorar la resistencia química, térmica y eléctrica. Esta creciente adopción refuerza la importancia de estas películas como facilitadores críticos de la fiabilidad, la eficiencia y el rendimiento a largo plazo en aplicaciones avanzadas.

Dinámica del mercado de películas de fluoropolímeros

Conductor

“Aumento de la demanda por parte de los sectores de automoción, electrónica y almacenamiento de energía”

- La creciente necesidad de aislamiento de alto rendimiento, resistencia química y estabilidad térmica en los sectores automotriz, electrónico y de almacenamiento de energía está impulsando el crecimiento del mercado de películas de fluoropolímeros. Estas películas permiten una mayor eficiencia, durabilidad y seguridad operativa en aplicaciones industriales exigentes.

- Por ejemplo, 3M proporciona películas de fluoropolímero Dyneon que se utilizan en electrónica flexible, aislamiento de alto voltaje y sistemas de baterías avanzados. Estas películas ayudan a mantener el rendimiento eléctrico y la gestión térmica en productos que operan en condiciones extremas.

- La expansión de los vehículos eléctricos está aumentando la demanda de materiales ligeros y resistentes a la corrosión, lo que posiciona a las películas de fluoropolímero como esenciales en el aislamiento de baterías y la protección de componentes de vehículos eléctricos.

- Las tendencias de miniaturización del sector electrónico están impulsando el uso de películas de alto rendimiento en circuitos flexibles, encapsulados de semiconductores y laminados de alta frecuencia, donde el rendimiento y la fiabilidad son fundamentales.

- La creciente automatización industrial y las aplicaciones aeroespaciales requieren películas resistentes a productos químicos y al calor, lo que refuerza aún más la demanda, ya que las industrias buscan materiales capaces de soportar condiciones operativas extremas.

Restricción/Desafío

“Altos costos de producción y procesos de fabricación complejos”

- El mercado de películas de fluoropolímeros se ve limitado por los altos costos de producción y los complejos procesos de fabricación que requieren equipos especializados, mano de obra calificada y manejo avanzado de materiales. Estos factores elevan los gastos generales y limitan la competitividad de precios para los fabricantes.

- Por ejemplo, empresas como Solvay emplean procesos de extrusión y laminación de precisión para producir películas de fluoropolímero de alta calidad, lo que exige un control de calidad riguroso y un elevado consumo de energía. Estos pasos aumentan los costes operativos y reducen la escalabilidad de la producción.

- Los estrictos requisitos de calidad en cuanto al rendimiento térmico, químico y eléctrico prolongan los plazos de producción y contribuyen aún más al aumento de los costes.

- El uso de materias primas especializadas y procesos de polimerización complejos aumenta la vulnerabilidad a las fluctuaciones del suministro y afecta la estabilidad de los costos.

- Aumentar la producción manteniendo el rendimiento, la fiabilidad y los precios competitivos sigue siendo un reto importante, que requiere una optimización continua de los procesos y una inversión tecnológica.

Alcance del mercado de películas de fluoropolímeros

El mercado se segmenta en función del tipo, el sector de usuario final y la aplicación.

• Por tipo

Según el tipo, el mercado de películas de fluoropolímeros se segmenta en películas de politetrafluoroetileno (PTFE), películas de fluoruro de polivinilideno (PVDF), películas de etileno propileno fluorado (FEP), películas de polímero perfluoroalcoxi (PFA), películas de etileno tetrafluoroetileno (ETFE) y otras. El segmento de películas de PTFE dominó la mayor cuota de mercado en ingresos, con un 43 % en 2025, impulsado por su excepcional resistencia química, estabilidad térmica y propiedades antiadherentes. Las industrias prefieren las películas de PTFE para aplicaciones que requieren características de barrera y aislamiento de alto rendimiento, particularmente en los sectores eléctrico, automotriz y químico. La facilidad de procesamiento de las películas de PTFE en diversos espesores y formatos fortalece aún más su adopción, convirtiéndolas en una opción predilecta para aplicaciones industriales y comerciales de alta demanda. La versatilidad de las películas de PTFE también permite su integración en laminados multicapa y materiales compuestos avanzados, ampliando su uso en múltiples industrias.

The PVDF films segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by rising demand in construction, solar, and flexible electronics applications. For instance, companies such as Arkema leverage PVDF films for photovoltaic panels and architectural facades due to their excellent weathering resistance and aesthetic appeal. PVDF films offer a balance of chemical stability and mechanical performance while being lightweight and durable, making them increasingly preferred for innovative applications. Growing emphasis on energy-efficient building materials and sustainable construction solutions is also driving PVDF film adoption. In addition, PVDF films’ compatibility with coating and lamination processes enhances their market attractiveness across both residential and commercial projects.

• By End-User Industry

On the basis of end-user industry, the fluoropolymer films market is segmented into Automotive, Construction, Electrical and Electronics, Packaging, Personal Care, and Other End-User Industries. The Electrical and Electronics segment held the largest market revenue share in 2025, owing to the high demand for insulating films, flexible circuits, and protective coatings. Fluoropolymer films are extensively used in electronic components for their dielectric properties, thermal resistance, and chemical inertness, ensuring long-term reliability in consumer and industrial devices. The increasing miniaturization of electronic devices also drives the adoption of thin, high-performance films for efficient space utilization and thermal management.

The Automotive segment is expected to witness the fastest growth from 2026 to 2033, driven by the use of fluoropolymer films in lightweight insulation, protective coatings, and fuel system applications. For instance, 3M utilizes fluoropolymer films in automotive gaskets and protective layers to enhance durability and reduce maintenance requirements. Rising adoption of electric vehicles and the need for weight reduction and thermal management solutions are further accelerating demand. Automotive manufacturers are increasingly incorporating these films into multifunctional components, improving safety, efficiency, and performance. In addition, government regulations promoting sustainable and high-performance vehicle materials also contribute to growth in this segment.

• By Application

On the basis of application, the fluoropolymer films market is segmented into Barrier Films, Decorative, Microporous, Safety and Security Films, and Other Applications. The Barrier Films segment dominated the largest market revenue share in 2025, driven by their superior chemical resistance, impermeability, and durability. Barrier films are widely adopted in packaging, chemical, and pharmaceutical applications to protect products from moisture, gases, and contaminants. Their ability to maintain integrity under extreme temperatures and exposure to harsh chemicals makes them a preferred solution for high-value and sensitive goods. Industries also value barrier films for enhancing shelf life and ensuring product safety during storage and transport.

The Safety and Security Films segment is projected to witness the fastest growth rate from 2026 to 2033, fueled by growing adoption in construction, automotive, and electronics applications for protective and impact-resistant solutions. For instance, Eastman Chemical Company produces fluoropolymer-based safety films used in laminated glass and security windows to improve durability and reduce breakage risks. Rising concerns for workplace and residential safety, coupled with stricter building codes, are driving the adoption of these films. Their ability to combine transparency, toughness, and chemical stability makes them increasingly preferred for modern protective solutions. In addition, integration with decorative and functional coatings enhances their market appeal across various sectors.

Fluoropolymer Films Market Regional Analysis

- Asia-Pacific dominated the fluoropolymer films market with the largest revenue share of 35.16% in 2025, driven by expanding automotive and electrical industries, growing construction activities, and a strong presence of fluoropolymer manufacturing hubs

- The region’s cost-effective production capabilities, increasing investments in high-performance materials, and growing exports of advanced films are accelerating market expansion

- The availability of skilled labor, supportive government policies, and rapid industrialization across developing economies are contributing to increased consumption of fluoropolymer films in automotive, electronics, and construction applications

China Fluoropolymer Films Market Insight

China held the largest share in the Asia-Pacific fluoropolymer films market in 2025, owing to its leadership in chemical manufacturing and polymer processing. The country’s well-established industrial base, favorable policies promoting high-performance material production, and strong export capabilities for specialty films are major growth drivers. Demand is further supported by ongoing investments in automotive, electronics, and construction sectors for advanced insulation, barrier, and protective films.

India Fluoropolymer Films Market Insight

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la creciente demanda en los sectores automotriz, de la construcción y eléctrico. Las iniciativas gubernamentales que apoyan la manufactura nacional, como «Make in India», y el aumento de las inversiones en plantas de procesamiento de polímeros están fortaleciendo la adopción de películas de fluoropolímero. Además, el crecimiento de la fabricación de productos electrónicos, las instalaciones de paneles solares y los proyectos de infraestructura industrial contribuyen a una sólida expansión del mercado.

Análisis del mercado europeo de películas de fluoropolímeros

El mercado europeo de películas de fluoropolímeros se expande de forma constante, impulsado por estrictas normativas medioambientales y de calidad, una elevada demanda de aislamiento eléctrico e inversiones en la producción de polímeros especiales. La región prioriza el rendimiento, la durabilidad y la sostenibilidad, especialmente en aplicaciones para los sectores automotriz, de la construcción y de la electrónica. El creciente uso de películas de fluoropolímeros en recubrimientos de alto rendimiento, seguridad y aplicaciones de barrera está impulsando aún más el crecimiento del mercado.

Análisis del mercado alemán de películas de fluoropolímeros

El mercado alemán se ve impulsado por sus sólidas industrias automotriz y eléctrica, su liderazgo en la fabricación de alta precisión y la innovación en materiales poliméricos. El país se beneficia de redes de I+D bien establecidas y de alianzas entre institutos de investigación y empresas industriales, lo que fomenta el desarrollo continuo de películas de fluoropolímeros avanzadas. La demanda es particularmente alta para películas utilizadas en aislamiento, recubrimientos protectores y aplicaciones industriales que requieren resistencia química y térmica.

Análisis del mercado de películas de fluoropolímeros en el Reino Unido

El mercado británico se beneficia de la madurez de los sectores de la construcción y la electrónica, el creciente interés por la adopción de materiales de alto rendimiento y el aumento de la producción de películas especiales. Gracias a las crecientes inversiones en I+D, la colaboración entre el ámbito académico y el industrial, y la adopción de materiales de construcción energéticamente eficientes, el Reino Unido sigue desempeñando un papel importante en el mercado de las películas de fluoropolímeros.

Análisis del mercado de películas de fluoropolímeros en Norteamérica

Se prevé que Norteamérica experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda en los sectores automotriz, eléctrico y de embalaje. El fuerte enfoque en materiales ligeros y de alto rendimiento, los avances tecnológicos y el mayor uso de películas de fluoropolímeros en aplicaciones de energías renovables y electrónica están impulsando la demanda. Además, la relocalización de la producción y las colaboraciones entre productores de polímeros especializados y fabricantes industriales están respaldando la expansión del mercado.

Análisis del mercado estadounidense de películas de fluoropolímeros

En 2025, Estados Unidos acaparó la mayor cuota del mercado norteamericano, gracias a sus avanzadas industrias automotriz, electrónica y de la construcción, así como a importantes inversiones en la producción de polímeros especiales. El énfasis del país en la innovación, los estándares de calidad y la sostenibilidad fomenta la adopción de películas de fluoropolímeros de alto rendimiento para aplicaciones de aislamiento, barrera y protección. La presencia de importantes actores globales y una red de distribución consolidada refuerzan aún más la posición de liderazgo de Estados Unidos en la región.

Cuota de mercado de las películas de fluoropolímero

La industria de las películas de fluoropolímeros está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- La compañía Chemours (EE. UU.)

- Saint-Gobain (Francia)

- 3M (EE. UU.)

- DAIKIN INDUSTRIES, Ltd. (Japón)

- Honeywell International Inc. (EE. UU.)

- Dunmore (EE. UU.)

- Spa de guarniflon (Italia)

- Textiles Coated International (TCI) (EE. UU.)

- Rogers Corporation (EE. UU.)

- AGC Inc. (Japón)

- Arkema (Francia)

- Polyflon Technology Limited (India)

- CORPORACIÓN NITTO DENKO (Japón)

- DuPont (EE. UU.)

- Solvay SA (Bélgica)

- Precision Associates, Inc. (EE. UU.)

- Productos Vanguard (EE. UU.)

Últimos avances en el mercado mundial de películas de fluoropolímeros

- En 2024, Saint-Gobain completó la adquisición de un fabricante alemán de películas de fluoropolímeros especiales, fortaleciendo así su presencia en el mercado europeo de películas de alto rendimiento. Esta estrategia amplía la cartera de películas avanzadas de Saint-Gobain para aplicaciones en los sectores automotriz, de la construcción y de la electrónica, y permite a la empresa aprovechar la experiencia adquirida en soluciones personalizadas de alto rendimiento. Se espera que la adquisición mejore la eficiencia de la cadena de suministro, amplíe la gama de productos y refuerce la posición competitiva de la empresa ante la creciente demanda europea de películas de fluoropolímeros especiales.

- En 2024, Chemours anunció una inversión de 200 millones de dólares para establecer una nueva planta de fabricación de películas de fluoropolímero en Texas, que se prevé que genere aproximadamente 150 empleos. Esta expansión busca satisfacer la creciente demanda de los sectores automotriz y electrónico de Norteamérica, en particular de películas aislantes y de barrera de alto rendimiento. La nueva planta mejorará la capacidad de producción de Chemours, reducirá los cuellos de botella en el suministro y posicionará a la empresa para aprovechar el crecimiento derivado de aplicaciones emergentes como vehículos eléctricos, sistemas de energía renovable y recubrimientos industriales avanzados.

- En 2024, Daikin Industries presentó una nueva calidad de película de fluoropolímero diseñada específicamente para el aislamiento de baterías de vehículos eléctricos, que ofrece una resistencia térmica y química superior. Este lanzamiento responde a la creciente necesidad de baterías más seguras y eficientes en el mercado de vehículos eléctricos en expansión. Al ampliar su cartera para satisfacer los requisitos de almacenamiento de energía de próxima generación, Daikin fortalece su presencia en los segmentos de automoción y electrónica, aprovechando la tendencia hacia materiales de alto rendimiento, duraderos y ligeros para soluciones de transporte sostenibles.

- En abril de 2024, la corporación estatal Rostec lanzó NEVAFLON, la primera línea de producción de películas de fluoropolímero de Rusia, diseñada para sustituir el policarbonato, otros materiales poliméricos y el vidrio. Se espera que este desarrollo tenga un impacto significativo en el mercado ruso al proporcionar una fuente nacional de películas de alto rendimiento para aplicaciones arquitectónicas, aeroespaciales e industriales. La iniciativa reduce la dependencia de las importaciones, promueve la fabricación local de materiales de alto rendimiento y permite el desarrollo de soluciones avanzadas para la construcción y la industria aeroespacial, lo que respalda la creciente demanda rusa de películas de polímero especializadas.

- En 2024, Arkema inauguró una nueva línea de producción de película Kynar PVDF en su planta de Calvert City, Kentucky, ampliando así su capacidad de fabricación para satisfacer la creciente demanda de los sectores de baterías de iones de litio y electrónica. Esta expansión refuerza la posición de Arkema en el mercado norteamericano de películas de fluoropolímeros de alto rendimiento, al proporcionar películas avanzadas para aplicaciones de almacenamiento de energía y electrónica. La nueva línea permite un suministro más rápido de películas de PVDF para el aislamiento de baterías, mejora la disponibilidad de productos para clientes industriales y apoya la adopción de materiales duraderos y energéticamente eficientes de última generación en múltiples sectores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.