Global Free From Food Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

121.57 Billion

USD

270.22 Billion

2021

2029

USD

121.57 Billion

USD

270.22 Billion

2021

2029

| 2022 –2029 | |

| USD 121.57 Billion | |

| USD 270.22 Billion | |

| % | |

|

Mercado global de alimentos sin gluten, por tipo (sin lácteos, sin azúcar, sin carbohidratos, sin lactosa, sin ingredientes artificiales, otros), canal de distribución (supermercados e hipermercados, tiendas especializadas, tiendas minoristas en línea, otros), aplicación (panadería y cereales, bebidas, lácteos, aceites, refrigerios): tendencias de la industria y pronóstico hasta 2029.

Análisis y tamaño del mercado de alimentos libres de

En la última década, la evolución de las redes sociales ha desempeñado un papel fundamental en la concienciación sobre los efectos negativos de la alimentación tradicional o convencional y los beneficios de los alimentos sin gluten. El mercado de los alimentos sin gluten también está en auge gracias a los avances médicos que han analizado y proporcionado una sólida comprensión de las diversas respuestas del sistema inmunitario, lo que permite a los consumidores tomar decisiones informadas al comprar productos alimenticios.

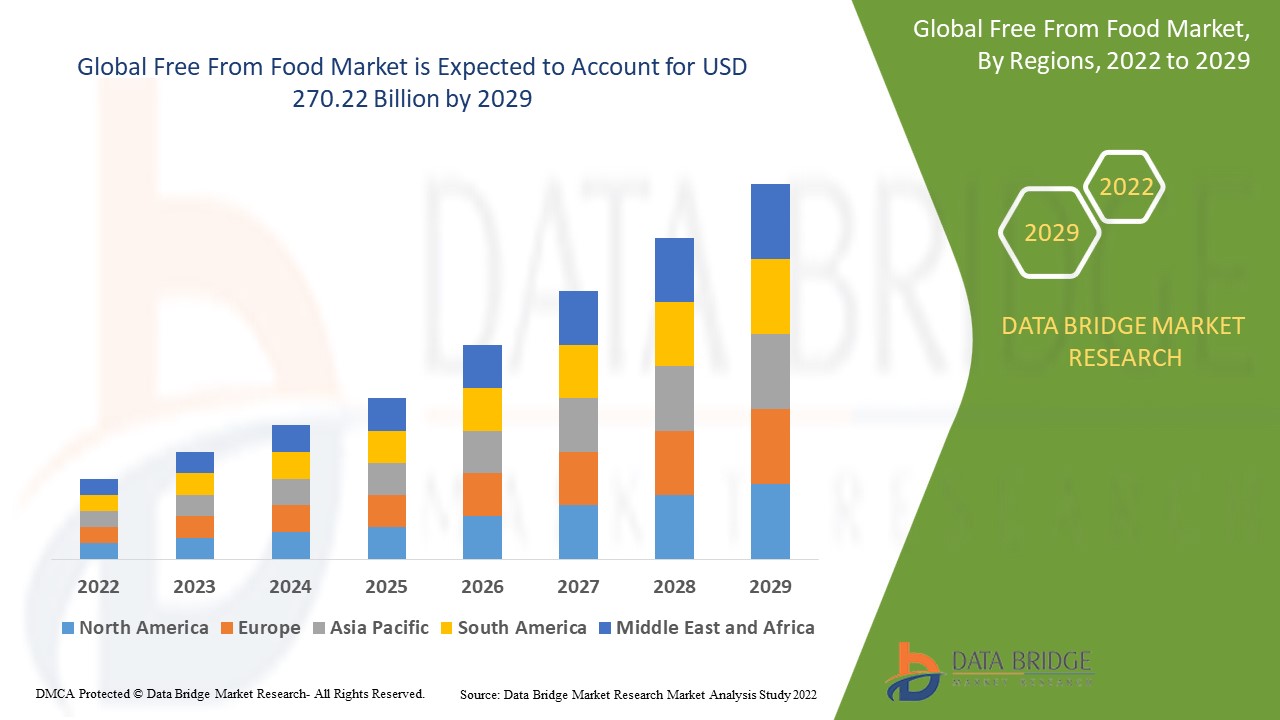

Data Bridge Market Research analiza que el mercado de alimentos sin gluten se valoró en 121.570 millones de dólares en 2021 y se espera que alcance los 270.220 millones de dólares para 2029, con una tasa de crecimiento anual compuesta (TCAC) del 10,50 % durante el período de pronóstico 2022-2029. Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis exhaustivo de expertos, representación geográfica de la producción y la capacidad de cada empresa, la disposición de la red de distribuidores y socios, un análisis detallado y actualizado de las tendencias de precios y un análisis del déficit de la cadena de suministro y la demanda.

Alcance y segmentación del mercado de alimentos libres de

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Años históricos |

2020 (personalizable para 2014-2019) |

|

Unidades cuantitativas |

Ingresos en miles de millones de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Tipo (Sin lácteos, Sin azúcar, Sin carbohidratos, Sin lactosa, Sin ingredientes artificiales, Otros), Canal de distribución (Supermercados e hipermercados, Tiendas especializadas, Tiendas minoristas en línea, Otros), Aplicación (Panadería y cereales, Bebidas, Lácteos, Aceite, Snacks) |

|

Países cubiertos |

EE. UU., Canadá y México en América del Norte, Alemania, Suecia, Polonia, Dinamarca, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica |

|

Actores del mercado cubiertos |

DSM (Países Bajos), BASF SE (Alemania), Lonza Group (Suiza), Glanbia Plc (Irlanda), ADM (EE. UU.), Farbest Brands (EE. UU.), SternVitamin GmbH & Co. KG (Alemania), Adisseo (Francia), BTSA Biotechnologias Aplicadas SL (España), Rabar Pty Ltd (Australia), Golden Omega (Chile), Kinomega Biopharm Inc. (China), Sinomega Biotech Engineering Co. Ltd. (China), Polaris (EE. UU.), Pharma Marine AS (Noruega), Huatai Biopharm (China), ALGISYS LLC (EE. UU.) y Biosearch Life (España). |

|

Oportunidades |

|

Definición de mercado

Los alimentos sin ingredientes (free from) son un subconjunto de productos comestibles de etiqueta limpia que benefician la salud y el bienestar general. Los alimentos sin gluten, sin alérgenos, veganos, sin OMG y sin lactosa se encuentran entre los más populares. Los alimentos sin ingredientes (free from) incluyen una amplia gama de frutas, verduras, carnes, cereales, legumbres, especias, productos lácteos, etc. Estos productos se cultivan siguiendo estrictas normas y no contienen pesticidas, fertilizantes sintéticos, hormonas, antibióticos ni otros productos químicos.

Dinámica del mercado mundial de alimentos libres de

Conductores

- Crecientes enfermedades crónicas por consumo poco saludable de alimentos

La alta prevalencia de diversas enfermedades relacionadas con el estilo de vida, como la diabetes, la obesidad y las enfermedades cardiovasculares, entre otras, está incrementando la demanda de alimentos saludables. Además, la creciente preocupación por la presencia de aditivos sintéticos, conservantes y organismos genéticamente modificados (OGM) en los alimentos procesados convencionalmente está impulsando el mercado de alimentos sin gluten. Además, el aumento del nivel de vida de los consumidores, impulsado por el aumento de la renta disponible, ha incrementado el gasto per cápita en productos alimenticios premium y de alta calidad.

- Creciente demanda de productos de etiqueta limpia

Los productos de etiqueta limpia tienen una gran demanda porque los consumidores buscan proteínas vegetales y los alimentos vegetarianos se consideran más saludables. Los productos de etiqueta limpia son completamente naturales, no modificados genéticamente (OGM) y están elaborados con ingredientes reales, sin aditivos ni conservantes. La principal ventaja de un producto de etiqueta limpia es que los consumidores pueden leer fácilmente los ingredientes y que es orgánico y libre de químicos. Las empresas deben contar con un buen diseño de empaque, transparencia en los productos alimenticios e ingredientes simples con beneficios funcionales.

Oportunidad

La creciente influencia de las tendencias en redes sociales y el apoyo de numerosas celebridades que promueven el consumo de productos sin gluten, veganos y bajos en calorías está impulsando aún más el crecimiento del mercado. Además, la expansión global del sector de los superalimentos ha impulsado el mercado de productos de etiqueta limpia con larga vida útil y alto valor nutricional.

Restricciones

Sin embargo, la vida útil de los alimentos sin forma es limitada, lo que representará un desafío significativo para el crecimiento del mercado. Los altos costos de los productos limitarán aún más el potencial de crecimiento del mercado de alimentos sin forma.

Este informe del mercado de alimentos sin gluten proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en términos de nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de la categoría, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado de alimentos sin gluten, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Impacto y escenario actual del mercado ante la escasez de materias primas y los retrasos en los envíos

Data Bridge Market Research ofrece un análisis exhaustivo del mercado y proporciona información considerando el impacto y el entorno actual del mercado en la escasez de materias primas y los retrasos en los envíos. Esto se traduce en la evaluación de posibilidades estratégicas, la creación de planes de acción eficaces y la asistencia a las empresas en la toma de decisiones importantes.

Además del informe estándar, también ofrecemos un análisis en profundidad del nivel de adquisiciones a partir de retrasos de envío previstos, mapeo de distribuidores por región, análisis de productos básicos, análisis de producción, tendencias de mapeo de precios, abastecimiento, análisis del desempeño de categorías, soluciones de gestión de riesgos de la cadena de suministro, evaluación comparativa avanzada y otros servicios para adquisiciones y soporte estratégico.

Impacto de la COVID-19 en el mercado de alimentos sin gluten

La COVID-19 incrementó significativamente el interés de los consumidores por una alimentación saludable. Este cambio significativo se observa en sectores como el de los productos sin gluten y sin lácteos. Como resultado de la pandemia, la población mundial priorizó la salud por encima de otras preocupaciones, optando por productos alimenticios más saludables, como los sin gluten. Además, durante el brote de COVID-19, las personas comenzaron a experimentar con nuevas alternativas a los lácteos en busca de opciones de refrigerio más saludables.

Impacto esperado de la desaceleración económica en los precios y la disponibilidad de los productos

Cuando la actividad económica se desacelera, las industrias empiezan a verse afectadas. Los efectos previstos de la recesión económica en los precios y la accesibilidad de los productos se tienen en cuenta en los informes de análisis de mercado y los servicios de inteligencia que ofrece DBMR. Gracias a esto, nuestros clientes pueden, por lo general, adelantarse a sus competidores, proyectar sus ventas e ingresos, y estimar sus gastos de resultados.

Desarrollo reciente

- Danone Food Company lanzó un nuevo producto en su segmento "similar a los lácteos" llamado "Silk Nextmilk y So Delicious Wondermilk" en 2022.

- Mondelez International lanzará la "alternativa vegana al queso crema Philadelphia" en 2022. Según la compañía, este nuevo producto es 100% vegetal.

- En 2021, The Why Meat Co., una empresa australiana, desarrolló un rollo de salchicha vegetal y sin gluten elaborado con proteína de guisante derivada de guisantes partidos amarillos y verdes.

Alcance del mercado mundial de alimentos libres de

El mercado de alimentos sin gluten está segmentado por tipo, canal de distribución y aplicación. El crecimiento de estos segmentos le ayudará a analizar los segmentos con menor crecimiento en las industrias y proporcionará a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo

- Sin lácteos

- Sin azúcar

- Sin carbohidratos

- Sin lactosa

- Alimentos sin ingredientes artificiales

- Otros

Solicitud

- Productos de panadería y cereales

- Bebida

- Lácteos

- Aceite

- Aperitivos

Canal de distribución

- supermercado/hipermercado

- tiendas de conveniencia

- tiendas especializadas

- Venta minorista por Internet

- Otros.

Análisis y perspectivas regionales del mercado de alimentos libres de gluten

Se analiza el mercado de alimentos libres de gluten y se proporcionan información y tendencias del tamaño del mercado por país, tipo, canal de distribución y aplicación como se menciona anteriormente.

Los países cubiertos en el informe del mercado de alimentos libres de gluten son EE. UU., Canadá y México en América del Norte, Alemania, Suecia, Polonia, Dinamarca, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

América del Norte está dominando el mercado de alimentos libres de gluten gracias a los distintos tipos de ingredientes sin gluten , sin lactosa y naturales que ofrece debido a la creciente demanda de las industrias de alimentos y bebidas.

Se prevé que Asia-Pacífico presente importantes oportunidades en el mercado de alimentos libres de gluten en el futuro. Además, la región ha experimentado un aumento significativo en el número de millennials, principales consumidores de alimentos. En consecuencia, se espera que el aumento de la población millennial brinde una oportunidad lucrativa para el crecimiento del mercado de alimentos libres de gluten.

La sección de países del informe también presenta los factores que impactan cada mercado y los cambios en la regulación del mercado que impactan las tendencias actuales y futuras. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Además, se consideran la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Análisis del panorama competitivo y de la cuota de mercado de alimentos libres de gluten

El panorama competitivo del mercado de alimentos libres de pesticidas ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de las empresas en el mercado de alimentos libres de pesticidas.

Algunos de los principales actores que operan en el mercado de alimentos libres de gluten son:

- DSM (Países Bajos)

- BASF SE (Alemania)

- Grupo Lonza (Suiza)

- Glanbia Plc (Irlanda)

- ADM (EE. UU.)

- Farbest Brands (EE. UU.)

- SternVitamin GmbH & Co. KG (Alemania)

- Adisseo (Francia)

- BTSA Biotecnologías Aplicadas SL (España)

- Rabar Pty Ltd (Australia)

- Omega Dorado (Chile)

- Kinomega Biopharm Inc. (China)

- Sinomega Biotech Engineering Co. Ltd. (China)

- Polaris (EE. UU.)

- Pharma Marine AS (Noruega)

- Huatai Biopharm (China)

- ALGISYS LLC (EE. UU.)

- Biosearch Life (España)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO.

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE ALIMENTOS LIBRES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE ALIMENTOS LIBRES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.2.8 ANÁLISIS DE ARRIBA A ABAJO

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE ALIMENTOS LIBRES: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.2 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA

5.3 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVAS FUTURAS

5.4 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS ACTORES CLAVE

5.5 COMPORTAMIENTO Y DINÁMICA DE COMPRA

5.5.1 RECOMENDACIÓN DE FAMILIARES Y AMIGOS

5.5.2 INVESTIGACIÓN

5.5.3 IMPULSIVO

5.5.4 PUBLICIDAD

5.5.4.1. PUBLICIDAD TELEVISIVA

5.5.4.2. PUBLICIDAD EN LÍNEA

5.5.4.3. PUBLICIDAD EN TIENDA

5.5.4.4. PUBLICIDAD EXTERIOR

5.6 ANÁLISIS DE MARCA PRIVADA VS. MARCA

5.7 ACTIVIDADES PROMOCIONALES

5.8 DINÁMICA DEL INGRESO DISPONIBLE DEL CONSUMIDOR/DINÁMICA DEL GASTO

5.9 ESTRATEGIA DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.9.1 NÚMERO DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.9.1.1. EXTENSIÓN DE LÍNEA

5.9.1.2. EMBALAJE NUEVO

5.9.1.3. RELANZADO

5.9.1.4. NUEVA FORMULACIÓN

5.1 TENDENCIAS A NIVEL DEL CONSUMIDOR

5.11 CUMPLIMIENTO DE LOS REQUISITOS DEL CONSUMIDOR

6 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO

6.1 IMPACTO EN EL PRECIO

6.2 IMPACTO EN LA CADENA DE SUMINISTRO

6.3 IMPACTO EN EL ENVÍO

6.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

7 MARCO REGULADOR Y DIRECTRICES

8 ÍNDICE DE PRECIOS

9 PERSPECTIVA DE LA MARCA

9.1 ANÁLISIS COMPARATIVO DE MARCAS

9.2 RESUMEN DEL PRODUCTO VS. LA MARCA

10 MERCADO MUNDIAL DE ALIMENTOS LIBRES, POR TIPO DE PRODUCTO, 2021-2030, (MILLONES DE USD)

10.1 INFORMACIÓN GENERAL

10.2 SIN SOJA

10.3 SIN GLUTEN

10.4 SIN LÁCTEOS

10.5 SIN FRUTOS SECOS

10.6 SIN GRASA

10.7 SIN AZÚCAR

10.8 LIBRE DE CALORÍAS

10.9 SIN CONSERVANTES ARTIFICIALES

10.1 SIN COLORANTES ARTIFICIALES

10.11 OTROS (SI LOS HUBIERE)

11 MERCADO MUNDIAL DE ALIMENTOS LIBRES DE AZÚCARES, POR CATEGORÍA DE PRODUCTO, 2021-2030, (MILLONES DE USD)

11.1 INFORMACIÓN GENERAL

11.2 PANADERÍA

11.2.1 PANADERÍA, POR TIPO

11.2.1.1. PAN Y PANECILLOS

11.2.1.2. PASTELES, PASTELES Y TRUFAS

11.2.1.3. GALLETA

11.2.1.4. TARTAS Y PASTELES

11.2.1.5. BROWNIES

11.2.1.6. GALLETAS Y COOKIES

11.2.1.7. TORTILLA

11.2.1.8. OTROS

11.2.2 PANADERÍA, POR TIPO DE PRODUCTO

11.2.2.1. SIN SOJA

11.2.2.2. SIN GLUTEN

11.2.2.3. SIN LÁCTEOS

11.2.2.4. SIN FRUTOS SECOS

11.2.2.5. SIN GRASA

11.2.2.6. SIN AZÚCAR

11.2.2.7. SIN CALORÍAS

11.2.2.8. SIN CONSERVANTES ARTIFICIALES

11.2.2.9. SIN COLORANTES ARTIFICIALES

11.2.2.10. OTROS (SI LOS HUBIERE)

11.3 PRODUCTOS LÁCTEOS

11.3.1 PRODUCTOS LÁCTEOS, POR TIPO

11.3.1.1. YOGUR

11.3.1.2. HELADO

11.3.1.3. QUESO

11.3.1.4. OTROS

11.3.2 PRODUCTOS LÁCTEOS, POR TIPO DE PRODUCTO

11.3.2.1. SIN SOJA

11.3.2.2. SIN GLUTEN

11.3.2.3. SIN LÁCTEOS

11.3.2.4. SIN FRUTOS SECOS

11.3.2.5. SIN GRASA

11.3.2.6. SIN AZÚCAR

11.3.2.7. SIN CALORÍAS

11.3.2.8. SIN CONSERVANTES ARTIFICIALES

11.3.2.9. SIN COLORANTES ARTIFICIALES

11.3.2.10. OTROS (SI LOS HUBIERE)

11.4 ALIMENTOS PROCESADOS

11.4.1 ALIMENTOS PROCESADOS, POR TIPO

11.4.1.1. PLATOS PREPARADOS

11.4.1.2. SALSAS, ADEREZOS Y CONDIMENTOS

11.4.1.3. SOPAS

11.4.1.4. MERMELADAS, CONSERVAS Y MERMELADAS

11.4.1.5. FRUTAS Y VERDURAS ENLATADAS

11.4.1.6. PURÉ DE FRUTAS Y VERDURAS

11.4.1.7. OTROS

11.4.2 ALIMENTOS PROCESADOS, POR TIPO DE PRODUCTO

11.4.2.1. SIN SOJA

11.4.2.2. SIN GLUTEN

11.4.2.3. SIN LÁCTEOS

11.4.2.4. SIN FRUTOS SECOS

11.4.2.5. SIN GRASA

11.4.2.6. SIN AZÚCAR

11.4.2.7. SIN CALORÍAS

11.4.2.8. SIN CONSERVANTES ARTIFICIALES

11.4.2.9. SIN COLORANTES ARTIFICIALES

11.4.2.10. OTROS (SI LOS HUBIERE)

11.5 CONFITERÍA

11.5.1 CONFITERÍA, POR TIPO

11.5.1.1. CARAMELOS DUROS

11.5.1.2. MENTAS

11.5.1.3. GOMAS Y GELATINAS

11.5.1.4. CHOCOLATE

11.5.1.5. JARABES DE CHOCOLATE

11.5.1.6. CARAMELOS Y TOFFEE

11.5.1.7. OTROS

11.5.2 CONFITERÍA, POR TIPO DE PRODUCTO

11.5.2.1. SIN SOJA

11.5.2.2. SIN GLUTEN

11.5.2.3. SIN LÁCTEOS

11.5.2.4. SIN FRUTOS SECOS

11.5.2.5. SIN GRASA

11.5.2.6. SIN AZÚCAR

11.5.2.7. SIN CALORÍAS

11.5.2.8. SIN CONSERVANTES ARTIFICIALES

11.5.2.9. SIN COLORANTES ARTIFICIALES

11.5.2.10. OTROS (SI LOS HUBIERE)

11.6 POSTRES CONGELADOS

11.6.1 POSTRES CONGELADOS, POR TIPO

11.6.1.1. HELADO

11.6.1.2. Natillas

11.6.1.3. SORBETE

11.6.1.4. OTROS

11.6.2 POSTRES CONGELADOS, POR TIPO DE PRODUCTO

11.6.2.1. SIN SOJA

11.6.2.2. SIN GLUTEN

11.6.2.3. SIN LÁCTEOS

11.6.2.4. SIN FRUTOS SECOS

11.6.2.5. SIN GRASA

11.6.2.6. SIN AZÚCAR

11.6.2.7. SIN CALORÍAS

11.6.2.8. SIN CONSERVANTES ARTIFICIALES

11.6.2.9. SIN COLORANTES ARTIFICIALES

11.6.2.10. OTROS (SI LOS HUBIERE)

11.7 ALIMENTOS FUNCIONALES

11.7.1 ALIMENTOS FUNCIONALES, POR TIPO

11.7.1.1. ALIMENTOS PARA BEBÉS

11.7.1.2. PRODUCTOS DE CARNE Y MARISCOS

11.7.1.3. MIEL

11.7.1.4. BARRAS NUTRICIONALES

11.7.1.4.1. BARRAS NUTRICIONALES, POR TIPO

11.7.1.4.1.1 BARRAS DE CEREAL

11.7.1.4.1.1.1. BARRAS DE CEREAL, POR CATEGORÍA

A. BARRAS DE GRANOLA

B. BARRAS DE AVENA

C. BARRAS DE ARROZ

D. BARRAS DE CEREALES MIXTOS

E. OTROS

11.7.1.4.1.2 BARRAS DE TUERCA

11.7.1.4.1.2.1. BARRAS DE FRUTOS SECOS, POR CATEGORÍA

A. ALMENDRA

B. ANACARDO

C. MANÍ

D. FECHAS

E. AVELLANAS

F. OTROS

11.7.1.5. CEREALES PARA EL DESAYUNO

11.7.2 ALIMENTOS FUNCIONALES, POR TIPO DE PRODUCTO

11.7.2.1. SIN SOJA

11.7.2.2. SIN GLUTEN

11.7.2.3. SIN LÁCTEOS

11.7.2.4. SIN FRUTOS SECOS

11.7.2.5. SIN GRASA

11.7.2.6. SIN AZÚCAR

11.7.2.7. SIN CALORÍAS

11.7.2.8. SIN CONSERVANTES ARTIFICIALES

11.7.2.9. SIN COLORANTES ARTIFICIALES

11.7.2.10. OTROS (SI LOS HUBIERE)

11.8 COMIDA DE CONVENIENCIA

11.8.1 COMIDAS DE CONVENIENCIA, POR TIPO

11.8.1.1. FIDEOS

11.8.1.1.1. FIDEOS, POR TIPO

11.8.1.1.1.1 FIDEOS REGULARES

11.8.1.1.1.2 FIDEOS INSTANTÁNEOS

11.8.1.2. PIZZA Y PASTA

11.8.1.3. SÁNDWICHES Y SNACKS EXTRUIDOS

11.8.1.4. MORDEDURAS

11.8.1.5. CUÑAS

11.8.1.6. PEPITAS

11.8.1.7. OTROS

11.8.2 ALIMENTOS DE CONVENIENCIA, POR TIPO DE PRODUCTO

11.8.2.1. SIN SOJA

11.8.2.2. SIN GLUTEN

11.8.2.3. SIN LÁCTEOS

11.8.2.4. SIN FRUTOS SECOS

11.8.2.5. SIN GRASA

11.8.2.6. SIN AZÚCAR

11.8.2.7. SIN CALORÍAS

11.8.2.8. SIN CONSERVANTES ARTIFICIALES

11.8.2.9. SIN COLORANTES ARTIFICIALES

11.8.2.10. OTROS (SI LOS HUBIERE)

11.9 BEBIDAS

11.9.1 BEBIDAS, POR TIPO

11.9.1.1. TÉ Y CAFÉ

11.9.1.1.1. TÉ

11.9.1.1.1.1 TÉ, POR TIPO

11.9.1.1.1.1. TÉ VERDE

11.9.1.1.1.1.2. TÉ NEGRO

11.9.1.1.1.1.3. MATCHA

11.9.1.1.1.1.4. TÉ DE HIERBAS

11.9.1.1.1.1.5. TÉ FERMENTADO

11.9.1.1.1.1.6. OTROS

11.9.1.1.1.2 EL TÉ, POR SABORES

11.9.1.1.1.2.1. LIMÓN

11.9.1.1.1.2.2. MELOCOTÓN

11.9.1.1.1.2.3. MENTA

11.9.1.1.1.2.4. LICHI

11.9.1.1.1.2.5. JENGIBRE

11.9.1.1.1.2.6. MIXTO

11.9.1.1.1.2.7. OTROS

11.9.1.1.2. CAFÉ

11.9.1.1.2.1 BEBIDAS CON CAFEÍNA

11.9.1.1.2.1.1. BEBIDAS DE CAFÉ

11.9.1.1.2.1.2. CAFÉ HELADO

11.9.1.1.2.1.3. OTROS

11.9.1.1.2.2 CAFÉ DESCAFEINADO

11.9.1.2. ZUMOS

11.9.1.3. BEBIDAS VEGETALES

11.9.1.4. LECHE VEGETAL

11.9.1.4.1. LECHE VEGETAL, POR TIPO

11.9.1.4.1.1 LECHE DE SOJA

11.9.1.4.1.2 LECHE DE AVENA

11.9.1.4.1.3 LECHE DE ALMENDRAS

11.9.1.4.1.4 LECHE DE ANACARDO

11.9.1.4.1.5 OTROS

11.9.1.5. BEBIDAS A BASE DE LECHE

11.9.1.6. YOGURES BEBIDOS

11.9.1.7. BEBIDAS DEPORTIVAS Y ENERGÉTICAS

11.9.1.7.1. BEBIDAS DEPORTIVAS

11.9.1.7.1.1 ISOTÓNICO

11.9.1.7.1.2 HIPERTÓNICO

11.9.1.7.1.3 HIPOTÓNICO

11.9.1.7.2. BEBIDA ENERGÉTICA

11.9.1.7.2.1 BEBIDA ENERGÉTICA, POR TIPO

11.9.1.7.2.1.1. TODAVÍA

11.9.1.7.2.1.2. CARBONATADO

11.9.1.8. OTROS

11.9.2 BEBIDAS, POR TIPO DE PRODUCTO

11.9.2.1. SIN SOJA

11.9.2.2. SIN GLUTEN

11.9.2.3. SIN LÁCTEOS

11.9.2.4. SIN FRUTOS SECOS

11.9.2.5. SIN GRASA

11.9.2.6. SIN AZÚCAR

11.9.2.7. SIN CALORÍAS

11.9.2.8. SIN CONSERVANTES ARTIFICIALES

11.9.2.9. SIN COLORANTES ARTIFICIALES

11.9.2.10. OTROS (SI LOS HUBIERE)

12 MERCADO MUNDIAL DE ALIMENTOS LIBRES DE CARBÓN, POR NATURALEZA, 2021-2030 (MILLONES DE USD)

12.1 INFORMACIÓN GENERAL

12.2 ORGÁNICO

12.3 CONVENCIONAL

13 MERCADO MUNDIAL DE ALIMENTOS LIBRES, POR GEOGRAFÍA

13.1 DESCRIPCIÓN GENERAL (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.2 AMÉRICA DEL NORTE

13.2.1 EE. UU.

13.2.2 CANADÁ

13.2.3 MÉXICO

13.3 EUROPA

13.3.1 ALEMANIA

13.3.2 Reino Unido

13.3.3 ITALIA

13.3.4 FRANCIA

13.3.5 ESPAÑA

13.3.6 SUIZA

13.3.7 PAÍSES BAJOS

13.3.8 BÉLGICA

13.3.9 RUSIA

13.3.10 TURQUÍA

13.3.11 NORUEGA

13.3.12 FINLAND

13.3.13 SUECIA

13.3.14 DINAMARCA

13.3.15 POLONIA

13.3.16 RESTO DE EUROPA

13.4 ASIA-PACÍFICO

13.4.1 JAPÓN

13.4.2 CHINA

13.4.3 COREA DEL SUR

13.4.4 INDIA

13.4.5 AUSTRALIA

13.4.6 SINGAPUR

13.4.7 TAILANDIA

13.4.8 INDONESIA

13.4.9 MALASIA

13.4.10 FILIPINAS

13.4.11 TAIWÁN

13.4.12 VIETNAM

13.4.13 NUEVA ZELANDA

13.4.14 RESTO DE ASIA-PACÍFICO

13.5 SUDAMÉRICA

13.5.1 BRASIL

13.5.2 ARGENTINA

13.5.3 RESTO DE SUDAMÉRICA

13.6 ORIENTE MEDIO Y ÁFRICA

13.6.1 SUDÁFRICA

13.6.2 Emiratos Árabes Unidos

13.6.3 ARABIA SAUDITA

13.6.4 KUWAIT

13.6.5 EGIPTO

13.6.6 ISRAEL

13.6.7 OMÁN

13.6.8 BAHREIN

13.6.9 RESTO DE ORIENTE MEDIO Y ÁFRICA

14 PANORAMA EMPRESARIAL DEL MERCADO GLOBAL DE ALIMENTOS LIBRES

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

14.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

14.7 EXPANSIONES Y ASOCIACIONES

14.8 CAMBIOS REGULATORIOS

15 ANÁLISIS FODA Y DBMR DEL MERCADO GLOBAL DE ALIMENTOS LIBRES

16 MERCADO MUNDIAL DE ALIMENTOS LIBRES, PERFIL DE LA EMPRESA

16.1 GENERAL MILLS INC

16.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PRESENCIA GEOGRÁFICA

16.1.4 PORTAFOLIO DE PRODUCTOS

16.1.5 DESARROLLOS RECIENTES

16.2 DANONE

16.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 PRESENCIA GEOGRÁFICA

16.2.4 PORTAFOLIO DE PRODUCTOS

16.2.5 DESARROLLOS RECIENTES

16.3 UNITED NATURAL FOODS, INC.

16.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 PRESENCIA GEOGRÁFICA

16.3.4 PORTAFOLIO DE PRODUCTOS

16.3.5 DESARROLLOS RECIENTES

16.4 LA COCINA DE AMY

16.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PRESENCIA GEOGRÁFICA

16.4.4 PORTAFOLIO DE PRODUCTOS

16.4.5 DESARROLLOS RECIENTES

16.5 VALLE ORGÁNICO

16.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 PRESENCIA GEOGRÁFICA

16.5.4 PORTAFOLIO DE PRODUCTOS

16.5.5 DESARROLLOS RECIENTES

16.6 NEWMAN'S OWN INC.

16.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PRESENCIA GEOGRÁFICA

16.6.4 PORTAFOLIO DE PRODUCTOS

16.6.5 DESARROLLOS RECIENTES

16.7 PEPSICO INC.

16.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 PRESENCIA GEOGRÁFICA

16.7.4 PORTAFOLIO DE PRODUCTOS

16.7.5 DESARROLLOS RECIENTES

16.8 LA CO. KROGER

16.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PRESENCIA GEOGRÁFICA

16.8.4 PORTAFOLIO DE PRODUCTOS

16.8.5 DESARROLLOS RECIENTES

16.9 CLIF BAR & COMPAÑÍA

16.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PRESENCIA GEOGRÁFICA

16.9.4 PORTAFOLIO DE PRODUCTOS

16.9.5 DESARROLLOS RECIENTES

16.1 LA COMPAÑÍA KRAFT HEINZ

16.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.10.2 ANÁLISIS DE INGRESOS

16.10.3 PRESENCIA GEOGRÁFICA

16.10.4 PORTAFOLIO DE PRODUCTOS

16.10.5 DESARROLLOS RECIENTES

16.11 WM MORRISON

16.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.11.2 ANÁLISIS DE INGRESOS

16.11.3 PRESENCIA GEOGRÁFICA

16.11.4 PORTAFOLIO DE PRODUCTOS

16.11.5 DESARROLLOS RECIENTES

16.12 HAIN CELESTIAL

16.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.12.2 ANÁLISIS DE INGRESOS

16.12.3 PRESENCIA GEOGRÁFICA

16.12.4 PORTAFOLIO DE PRODUCTOS

16.12.5 DESARROLLOS RECIENTES

16.13 PRODUCTORES DE LECHE DE AMÉRICA, INC.

16.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PRESENCIA GEOGRÁFICA

16.13.4 PORTAFOLIO DE PRODUCTOS

16.13.5 DESARROLLOS RECIENTES

16.14 AMUL

16.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PRESENCIA GEOGRÁFICA

16.14.4 PORTAFOLIO DE PRODUCTOS

16.14.5 DESARROLLOS RECIENTES

16.15 LA COMPAÑÍA HERSHEY

16.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PRESENCIA GEOGRÁFICA

16.15.4 PORTAFOLIO DE PRODUCTOS

16.15.5 DESARROLLOS RECIENTES

16.16 CONAGRA BRANDS, INC.

16.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.16.2 ANÁLISIS DE INGRESOS

16.16.3 PRESENCIA GEOGRÁFICA

16.16.4 PORTAFOLIO DE PRODUCTOS

16.16.5 DESARROLLOS RECIENTES

16.17 NESTLÉ

16.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.17.2 ANÁLISIS DE INGRESOS

16.17.3 PRESENCIA GEOGRÁFICA

16.17.4 PORTAFOLIO DE PRODUCTOS

16.17.5 DESARROLLOS RECIENTES

16.18 ALIMENTOS EDEN

16.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 PRESENCIA GEOGRÁFICA

16.18.4 PORTAFOLIO DE PRODUCTOS

16.18.5 DESARROLLOS RECIENTES

16.19 SUNOPTA

16.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.19.2 ANÁLISIS DE INGRESOS

16.19.3 PRESENCIA GEOGRÁFICA

16.19.4 PORTAFOLIO DE PRODUCTOS

16.19.5 ACONTECIMIENTOS RECIENTES

16.2 ORGÁNICO DEL TÍO MATT

16.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.20.2 ANÁLISIS DE INGRESOS

16.20.3 PRESENCIA GEOGRÁFICA

16.20.4 PORTAFOLIO DE PRODUCTOS

16.20.5 ACONTECIMIENTOS RECIENTES

16.21 PS ORGÁNICO

16.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.21.2 ANÁLISIS DE INGRESOS

16.21.3 PRESENCIA GEOGRÁFICA

16.21.4 PORTAFOLIO DE PRODUCTOS

16.21.5 DESARROLLOS RECIENTES

16.22 LA COMPAÑÍA COCA-COLA

16.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.22.2 ANÁLISIS DE INGRESOS

16.22.3 PRESENCIA GEOGRÁFICA

16.22.4 PORTAFOLIO DE PRODUCTOS

16.22.5 DESARROLLOS RECIENTES

16.23 GRANJAS FAMILIARES LUNDBERG

16.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.23.2 ANÁLISIS DE INGRESOS

16.23.3 PRESENCIA GEOGRÁFICA

16.23.4 PORTAFOLIO DE PRODUCTOS

16.23.5 DESARROLLOS RECIENTES

16.24 CAMINO DE LA NATURALEZA

16.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.24.2 ANÁLISIS DE INGRESOS

16.24.3 PRESENCIA GEOGRÁFICA

16.24.4 PORTAFOLIO DE PRODUCTOS

16.24.5 DESARROLLOS RECIENTES

16.25 STONYFIELD

16.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.25.2 ANÁLISIS DE INGRESOS

16.25.3 PRESENCIA GEOGRÁFICA

16.25.4 PORTAFOLIO DE PRODUCTOS

16.25.5 DESARROLLOS RECIENTES

16.26 COOPERATIVA FRONTERIZA

16.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.26.2 ANÁLISIS DE INGRESOS

16.26.3 PRESENCIA GEOGRÁFICA

16.26.4 PORTAFOLIO DE PRODUCTOS

16.26.5 DESARROLLOS RECIENTES

16.27 NOW FOODS

16.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.27.2 ANÁLISIS DE INGRESOS

16.27.3 PRESENCIA GEOGRÁFICA

16.27.4 PORTAFOLIO DE PRODUCTOS

16.27.5 DESARROLLOS RECIENTES

16.28 PLUM ORGANICS

16.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

16.28.2 ANÁLISIS DE INGRESOS

16.28.3 PRESENCIA GEOGRÁFICA

16.28.4 PORTAFOLIO DE PRODUCTOS

16.28.5 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

17 INFORMES RELACIONADOS

18 CONCLUSIÓN

19 CUESTIONARIO

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.