Global Friction Reducers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.28 Billion

USD

3.52 Billion

2024

2032

USD

2.28 Billion

USD

3.52 Billion

2024

2032

| 2025 –2032 | |

| USD 2.28 Billion | |

| USD 3.52 Billion | |

| % | |

|

Segmentación del mercado global de reductores de fricción por tipo (reductores de fricción sintéticos, reductores de fricción orgánicos y reductores de fricción combinados), tamaño de partícula (reductores de fricción a escala nanométrica, reductores de fricción a escala micrométrica y reductores de fricción a escala macrométrica), carga iónica (reductores de fricción aniónicos, reductores de fricción catiónicos, reductores de fricción no iónicos y reductores de fricción anfotéricos), funcionalidad (reducción de arrastre y desgaste), concentración (baja y alta concentración), forma (reductores de fricción líquidos, reductores de fricción en polvo y reductores de fricción en emulsión), aplicación (fracturación hidráulica, fluidos de perforación, fluidos de estimulación, fluidos de cementación, estimulación de pozos y recuperación mejorada de petróleo [EOR]), canal de distribución (venta directa, distribuidores/mayoristas, minoristas en línea y otros) - Tendencias del sector y pronóstico hasta 2032

Tamaño del mercado de reductores de fricción

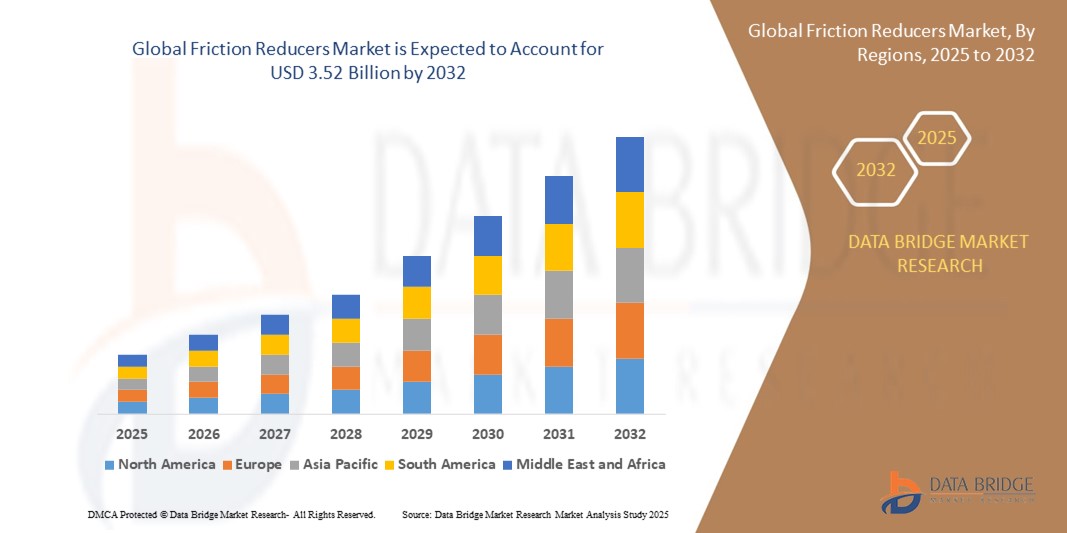

- El tamaño del mercado global de reductores de fricción se valoró en USD 2.28 mil millones en 2024 y se espera que alcance los USD 3.52 mil millones para 2032 , con una CAGR del 5,6% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de técnicas mejoradas de recuperación de petróleo y gas y la creciente adopción de tecnologías de perforación avanzadas en regiones de producción clave.

- El creciente énfasis en la reducción del consumo de energía y los costos operativos en la industria del petróleo y el gas está impulsando el mayor uso de reductores de fricción, mejorando la eficiencia y la productividad generales.

Análisis del mercado de reductores de fricción

- El mercado de reductores de fricción está en constante crecimiento debido a la creciente demanda en industrias que requieren un movimiento eficiente de fluidos, como la del petróleo y el gas. Las empresas se centran en el desarrollo de formulaciones avanzadas para mejorar el rendimiento de los productos y cumplir con los estándares más estrictos de la industria.

- La innovación en tecnologías de reducción de fricción está mejorando la compatibilidad con diferentes tipos de fluidos, lo que amplía su ámbito de aplicación. Esto anima a los fabricantes a invertir en investigación y desarrollo para mantenerse competitivos y satisfacer las cambiantes necesidades del mercado.

- América del Norte dominó el mercado de reductores de fricción con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por extensas actividades de exploración de petróleo y gas y la creciente adopción de tecnologías avanzadas de fracturación hidráulica.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de reductores de fricción, impulsada por la rápida expansión de las actividades de exploración de petróleo y gas, el aumento de las operaciones de fracturación hidráulica y las iniciativas gubernamentales de apoyo que promueven el desarrollo energético.

- El segmento sintético dominó el mercado con la mayor participación en los ingresos del 52,5% en 2024, atribuido a su alta eficiencia y uso generalizado en operaciones de fracturación hidráulica.

Alcance del informe y segmentación del mercado de reductores de fricción

|

Atributos |

Perspectivas clave del mercado de reductores de fricción |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de reductores de fricción

Creciente adopción de reductores de fricción ecológicos

- Existe una tendencia creciente hacia el desarrollo y uso de reductores de fricción ecológicos, impulsada por regulaciones ambientales más estrictas y objetivos de sostenibilidad en todas las industrias.

- Los fabricantes están invirtiendo en reductores de fricción biodegradables y de base biológica para reducir el impacto ambiental de la fracturación hidráulica y otros procesos industriales.

- Por ejemplo, empresas como Halliburton y Baker Hughes han introducido fórmulas más ecológicas que minimizan los residuos tóxicos y mejoran la biodegradabilidad, atendiendo a clientes con conciencia ecológica.

- El cambio hacia productos sostenibles también ayuda a las empresas a cumplir con las regulaciones regionales, como las de América del Norte y Europa, donde los estándares ambientales son más estrictos.

- Esta tendencia no solo apoya la protección del medio ambiente, sino que también abre nuevas oportunidades de mercado y fomenta una mayor innovación en tecnologías y aplicaciones de reductores de fricción más ecológicos.

Dinámica del mercado de reductores de fricción

Conductor

Creciente demanda de técnicas eficientes de extracción de petróleo y gas

- La creciente demanda de una mayor eficiencia en la extracción de petróleo y gas está impulsando el mercado de reductores de fricción, ya que estos aditivos reducen la fricción entre el fluido de fracturación y el pozo, lo que permite mayores caudales y presiones de bombeo más bajas.

- Esta eficiencia mejorada da como resultado tiempos de perforación más rápidos, menor consumo de energía y menores costos operativos, lo cual es esencial para maximizar la rentabilidad en la producción de energía.

- Las compañías de petróleo y gas están invirtiendo cada vez más en tecnologías avanzadas para optimizar la producción de los yacimientos existentes y liberar recursos no convencionales.

- Por ejemplo, la expansión de ExxonMobil en la Cuenca Pérmica, donde los reductores de fricción respaldan operaciones de fracturación hidráulica de alto volumen.

- El creciente uso de técnicas de perforación horizontal y fracturación en múltiples etapas, especialmente en regiones ricas en esquisto como Marcellus Shale en EE. UU., aumenta aún más la demanda de reductores de fricción para manejar diseños de pozos complejos y volúmenes de fluidos más altos.

- Los reductores de fricción mejoran la movilidad del fluido y las tasas de recuperación de hidrocarburos, lo que los hace indispensables en las operaciones de perforación modernas que buscan satisfacer las crecientes necesidades energéticas mundiales al tiempo que controlan los costos y mejoran la sostenibilidad.

Restricción/Desafío

Preocupaciones ambientales y desafíos regulatorios relacionados con los reductores de fricción

- Un desafío importante para el mercado de reductores de fricción son las preocupaciones ambientales relacionadas con los fluidos de fracturación hidráulica, incluidos los reductores de fricción, que a menudo contienen polímeros sintéticos que pueden persistir en el medio ambiente y poner en riesgo la calidad del suelo y el agua.

- A pesar de los avances en las formulaciones ecológicas, la eliminación y el tratamiento adecuados de las aguas residuales de la fracturación siguen siendo costosos y complejos, y las estrictas regulaciones aumentan los gastos de cumplimiento para las empresas de petróleo y gas.

- Las restricciones regulatorias sobre el uso de productos químicos en regiones sensibles pueden limitar la aplicación de algunos tipos de reductores de fricción, lo que afecta la accesibilidad al mercado y el potencial de crecimiento.

- La oposición pública, por ejemplo las protestas en regiones como Pensilvania y el Reino Unido por temores de contaminación del agua, aumenta la presión sobre la industria para desarrollar productos más seguros y menos dañinos.

- Los fabricantes se enfrentan al desafío de equilibrar los requisitos de alto rendimiento con la sostenibilidad ambiental al invertir en investigación para innovar en reductores de fricción que reduzcan el impacto ecológico y al mismo tiempo mantengan la eficiencia; de no hacerlo, corren el riesgo de sufrir demoras en el proyecto, una menor adopción y mayores costos operativos.

Alcance del mercado de reductores de fricción

El mercado está segmentado según tipo, tamaño de partícula, carga iónica, funcionalidad, concentración, forma, aplicación y canal de distribución.

- Por tipo

Según el tipo, el mercado de reductores de fricción se segmenta en sintéticos, orgánicos y combinados. El segmento sintético dominó el mercado con la mayor participación en los ingresos, con un 52,5%, en 2024, gracias a su alta eficiencia y a su amplio uso en operaciones de fracturación hidráulica.

Se espera que los reductores de fricción orgánicos experimenten el crecimiento más rápido entre 2025 y 2032, debido a las crecientes preocupaciones ambientales, mientras que se espera que los reductores de fricción combinados crezcan al ritmo más rápido entre 2025 y 2032, beneficiándose de su rendimiento equilibrado y versatilidad en diversas aplicaciones.

- Por tamaño de partícula

Según el tamaño de partícula, el mercado se segmenta en reductores de fricción a escala nanométrica, micrométrica y macrométrica. El segmento a escala nanométrica obtuvo la mayor participación en los ingresos, con un 45,3 % en 2024, gracias a sus mejores propiedades de reducción de la fricción y la estabilidad de los fluidos. Los reductores de fricción a escala micrométrica mantienen una demanda constante de rendimiento rentable.

Se prevé que los reductores de fricción a macroescala experimenten el mayor crecimiento entre 2025 y 2032, debido a su idoneidad para entornos de perforación específicos que requieren partículas de mayor tamaño. Su capacidad para funcionar eficazmente en formaciones complejas los convierte en una opción cada vez más preferida por los operadores que gestionan pozos complejos.

- Por carga iónica

Según la carga iónica, el mercado se segmenta en reductores de fricción aniónicos, catiónicos, no iónicos y anfotéricos. Los reductores de fricción aniónicos lideraron el mercado con una participación del 48,7 % en 2024, gracias a su compatibilidad con fluidos de alta salinidad.

Se prevé que los reductores de fricción anfotéricos experimenten el mayor crecimiento entre 2025 y 2032, gracias a su adaptabilidad a diferentes niveles de pH y condiciones del yacimiento. Esta versatilidad permite su aplicación en diversas regiones geográficas y químicas de fluidos, ampliando su adopción en el mercado.

- Por funcionalidad

En función de su funcionalidad, el mercado se divide en segmentos de reducción de fricción y reducción de desgaste. Los reductores de fricción con reducción de fricción obtuvieron la mayor cuota de mercado, con un 61,2 % en 2024, ya que mejoran la eficiencia de la fracturación hidráulica al reducir la fricción del fluido.

Se prevé que los reductores de fricción para la reducción del desgaste experimenten el mayor crecimiento entre 2025 y 2032, con el fin de proteger los equipos y reducir los costos de mantenimiento. Se proyecta un fuerte crecimiento durante el período de pronóstico. Su uso contribuye a prolongar la vida útil de los equipos y minimizar el tiempo de inactividad, lo cual es fundamental para la eficiencia operativa.

- Por concentración

En función de la concentración, el mercado se segmenta en reductores de fricción de baja y alta concentración. Los reductores de fricción de alta concentración representaron la mayor participación, con un 57,8 %, en 2024, siendo los preferidos por su superior reducción del arrastre en etapas de fracturación prolongadas.

Se prevé que los tipos de baja concentración experimenten el mayor crecimiento entre 2025 y 2032, gracias a su rentabilidad y al menor uso de productos químicos en ciertos escenarios operativos. Esto los hace atractivos para los operadores que buscan soluciones sostenibles sin comprometer el rendimiento.

- Por formulario

Según su forma, el mercado de reductores de fricción se segmenta en líquidos, polvos y emulsiones. Los reductores de fricción líquidos dominaron el mercado con una cuota de mercado del 54,9 % en 2024, valorados por su fácil manejo y rápida disolución en fluidos.

Se prevé que los reductores de fricción de emulsión experimenten el mayor crecimiento entre 2025 y 2032, gracias a su dispersión estable en fluidos de fracturación. Su mayor compatibilidad con diversos sistemas de fluidos mejora la eficiencia general de la fracturación y reduce los riesgos operativos.

- Por aplicación

Según su aplicación, el mercado se segmenta en fracturación hidráulica, fluidos de perforación, fluidos de estimulación, fluidos de cementación, estimulación de pozos y recuperación mejorada de petróleo. La fracturación hidráulica representó la mayor participación en los ingresos, con un 62,7 %, en 2024, impulsada por el auge de la extracción de recursos no convencionales.

Se prevé que la recuperación mejorada de petróleo experimente su mayor crecimiento entre 2025 y 2032, a medida que los operadores se centran en maximizar la producción de los yacimientos. La creciente demanda de seguridad energética impulsa la adopción de técnicas avanzadas de recuperación que dependen en gran medida de reductores de fricción.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en venta directa, distribuidores/mayoristas, minoristas en línea y otros. La venta directa dominó el mercado con una participación del 50,3 % en 2024, gracias a las sólidas relaciones de los fabricantes con importantes compañías petroleras.

Se prevé que los distribuidores y minoristas en línea experimenten el mayor crecimiento entre 2025 y 2032, atendiendo a clientes de menor escala y con una mayor presencia geográfica. Su creciente alcance mejora la accesibilidad de los reductores de fricción a mercados remotos o emergentes, impulsando así la expansión general del mercado.

Análisis regional del mercado de reductores de fricción

- América del Norte dominó el mercado de reductores de fricción con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por extensas actividades de exploración de petróleo y gas y la creciente adopción de tecnologías avanzadas de fracturación hidráulica.

- El enfoque de la región en mejorar la eficiencia de la extracción y reducir el impacto ambiental fomenta el uso de reductores de fricción de alto rendimiento en las formaciones de esquisto.

- Los marcos regulatorios favorables y la inversión en tecnologías upstream impulsan aún más el crecimiento del mercado, y los principales actores enfatizan las formulaciones sustentables y el uso optimizado de productos químicos.

Perspectiva del mercado de reductores de fricción en EE. UU.

El mercado estadounidense de reductores de fricción capturó la mayor participación en los ingresos de Norteamérica, con un 82%, en 2024, impulsado por el rápido crecimiento de la producción de petróleo y gas no convencionales. Los operadores priorizan los reductores de fricción que mejoran el flujo de fluidos y reducen los costos operativos en la fracturación hidráulica. La creciente demanda de aditivos químicos ecológicos y rentables, sumada a las estrictas regulaciones ambientales, impulsa la innovación en las formulaciones de reductores de fricción. Además, la presencia de fabricantes líderes de productos químicos y las continuas actividades de perforación contribuyen significativamente a la expansión del mercado.

Perspectiva del mercado europeo de reductores de fricción

Se prevé que el mercado europeo de reductores de fricción experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de los proyectos de perforación offshore y la transición hacia fluidos de fracturación que cumplen con las normas ambientales. El creciente énfasis en la reducción de residuos químicos y la mejora de la eficiencia operativa impulsa la adopción de reductores de fricción. El mercado también se beneficia de las políticas gubernamentales que promueven tecnologías más limpias y el creciente uso de reductores de fricción sintéticos y de base biológica en pozos convencionales y no convencionales.

Análisis del mercado de reductores de fricción en el Reino Unido

Se prevé que el mercado británico de reductores de fricción experimente el mayor crecimiento entre 2025 y 2032, impulsado por la exploración de petróleo y gas en alta mar en el Mar del Norte y el aumento de las inversiones en técnicas de estimulación de pozos. El enfoque en la reducción del impacto ambiental mediante aditivos químicos optimizados fomenta el uso de reductores de fricción avanzados. El cumplimiento normativo y la gestión de costes operativos siguen siendo factores clave que influyen en la demanda del mercado en la región.

Análisis del mercado de reductores de fricción en Alemania

Se prevé que el mercado alemán de reductores de fricción experimente el mayor crecimiento entre 2025 y 2032, impulsado por las crecientes inversiones en infraestructura upstream para petróleo y gas y la creciente demanda de fluidos de fracturación eficientes. La sólida base de la industria química alemana impulsa la innovación en tecnologías de reductores de fricción, incluyendo formulaciones biodegradables y respetuosas con el medio ambiente. Además, la creciente concienciación sobre el impacto ecológico y las presiones regulatorias impulsan la adopción de reductores de fricción más seguros y de alto rendimiento.

Análisis del mercado de reductores de fricción en Asia-Pacífico

Se prevé que el mercado de reductores de fricción en Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la expansión de la exploración de petróleo y gas en China, India y el Sudeste Asiático. El creciente apoyo gubernamental al desarrollo de recursos no convencionales y la creciente demanda energética impulsan el crecimiento del mercado. La región se beneficia de la creciente capacidad de fabricación local y de soluciones químicas rentables, lo que facilita una mayor adopción en las operaciones de perforación terrestres y marítimas.

Análisis del mercado de reductores de fricción en China

El mercado chino de reductores de fricción está creciendo rápidamente gracias a la intensificación del desarrollo de gas de esquisto y a la adopción de tecnologías avanzadas de fracturación hidráulica. La apuesta del gobierno por la seguridad energética y métodos de extracción más limpios impulsa la demanda de reductores de fricción eficientes. Además, la colaboración entre fabricantes químicos internacionales y locales contribuye a mejorar la calidad y la disponibilidad de los productos, impulsando la expansión del mercado.

Análisis del mercado de reductores de fricción en Japón

Se prevé que el mercado japonés de reductores de fricción experimente su mayor crecimiento entre 2025 y 2032, impulsado por el énfasis del país en mejorar la eficiencia de la producción de petróleo y gas, en un contexto de reservas nacionales limitadas. El avanzado panorama tecnológico de Japón y su enfoque en la innovación impulsan la adopción de reductores de fricción de alto rendimiento en operaciones de estimulación de pozos y fracturación hidráulica. Además, el aumento de la inversión en proyectos energéticos offshore y las estrictas normativas ambientales fomentan el uso de formulaciones de reductores de fricción respetuosas con el medio ambiente. El envejecimiento de la infraestructura energética también impulsa la demanda de productos químicos que mejoran la seguridad operativa y la longevidad de los equipos.

Cuota de mercado de los reductores de fricción

La industria de reductores de fricción está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- CLARIANT (Suiza)

- BASF SE (Alemania)

- Croda International Plc (Reino Unido)

- Evonik Industries AG (Alemania)

- La Corporación Lubrizol (EE. UU.)

- Dow (EE.UU.)

- SLB (EE. UU.)

- Halliburton (EE. UU.)

- Baker Hughes Company (EE. UU.)

- SNF (Francia)

- Kemira (Finlandia)

- Ashland (EE. UU.)

- Innospec (EE. UU.)

- Evonik Industries AG (Alemania)

- Akzo Nobel NV (Países Bajos)

- Solvay (Bélgica)

- GEO (EE. UU.)

- Compañía Stepan (EE. UU.)

- Nouryon (Países Bajos)

- Cabot Corporation (EE. UU.)

- SOLUCIONES DE AGUA SELECTAS (EE. UU.)

- RT Vanderbilt Holding Company, Inc. (Reino Unido)

- Productos químicos Italmatch (Italia)

- Industrias PfP (EE. UU.)

- Aquaness Chemicals (EAU)

- Di-Corp, Inc. (Canadá)

- Rocanda (Estados Unidos)

- Trican (Canadá)

- Aisling Chem (Canadá)

- Shrieve (Estados Unidos)

- Rishabh Metals & Chemicals (India)

- ChemEOR, Inc. (EE. UU.)

- CONDAT (Francia)

- TETRA Technologies, Inc. (EE. UU.)

Últimos avances en el mercado global de reductores de fricción

- En mayo de 2022, Innospec Oilfield Services lanzó AquaBourne, un nuevo reductor de fricción a base de agua, diseñado sin aceite ni surfactantes. Esta formulación utiliza un portador de agua totalmente compatible con agua dulce, de reflujo o de producción con alto contenido de sólidos disueltos totales (TDS), lo que resulta en una solución transparente e incolora con un contenido muy bajo de sólidos en suspensión. Esta innovación ofrece una mayor compatibilidad ambiental y un mayor rendimiento en operaciones de fracturación hidráulica, lo que favorece procesos de extracción más limpios y eficientes en el mercado del petróleo y el gas.

- En junio de 2021, Kemira completó la instalación de unidades de producción avanzadas para polímeros en emulsión y monómeros de acrilamida de base biológica en su planta de fabricación de Mobile, Alabama. Estos polímeros en emulsión se destinan principalmente a aplicaciones con uso intensivo de agua, como los reductores de fricción utilizados en el sector del petróleo y el gas. Este desarrollo refuerza la capacidad de producción de Kemira y apoya el suministro de productos químicos sostenibles y de alta calidad, lo que contribuye a la creciente demanda de soluciones eficientes y ecológicas para la reducción de la fricción.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.