Global Gastroscopes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.44 Billion

USD

4.16 Billion

2025

2033

USD

2.44 Billion

USD

4.16 Billion

2025

2033

| 2026 –2033 | |

| USD 2.44 Billion | |

| USD 4.16 Billion | |

| % | |

|

Segmentación del mercado global de gastroscopios: tipo (gastroscopios estándar, transnasales, terapéuticos, de doble canal, etc.), aplicación (contraindicaciones, úlcera gástrica, gastritis crónica, mucosa normal, etc.), usuario final (hospitales y clínicas, laboratorios de diagnóstico, centros de cirugía ambulatoria, etc.): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de gastroscopios

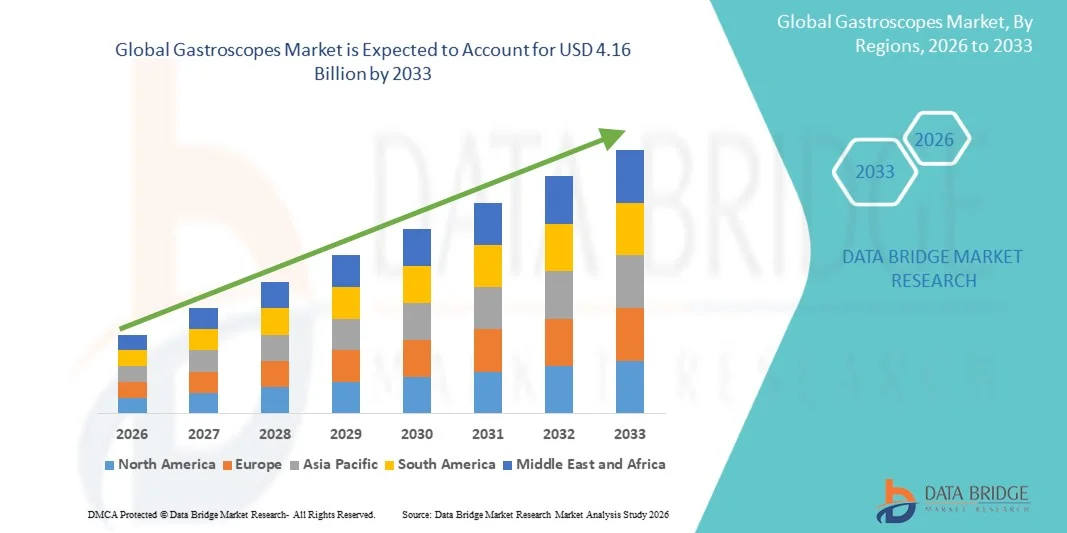

- El tamaño del mercado global de gastroscopios se valoró en USD 2.44 mil millones en 2025 y se espera que alcance los USD 4.16 mil millones para 2033 , con una CAGR del 6,91% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos gastrointestinales, la creciente demanda de diagnóstico temprano y preciso y los continuos avances tecnológicos en imágenes endoscópicas, lo que lleva a una adopción más amplia de gastroscopios en hospitales, clínicas y centros de diagnóstico.

- Además, el creciente énfasis en los procedimientos mínimamente invasivos, la expansión de la población geriátrica, la mejora de la infraestructura de atención médica y la creciente conciencia sobre la detección gastrointestinal preventiva están acelerando la adopción de soluciones de gastroscopio, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de gastroscopios

- Los gastroscopios, utilizados para el examen visual, el diagnóstico y el tratamiento de trastornos gastrointestinales superiores, son dispositivos médicos fundamentales en la gastroenterología moderna en hospitales, centros de diagnóstico e instalaciones quirúrgicas ambulatorias debido a su papel en procedimientos mínimamente invasivos, imágenes en tiempo real y mejores resultados para los pacientes.

- La creciente demanda de gastroscopios se debe principalmente a la creciente prevalencia de enfermedades gastrointestinales como úlceras gástricas, ERGE y cáncer gástrico, el creciente énfasis en el diagnóstico temprano, la expansión de la población geriátrica y los continuos avances en las tecnologías de imágenes endoscópicas, incluida la visualización de alta definición y asistida por IA.

- América del Norte dominó el mercado de gastroscopios con la mayor participación en los ingresos de aproximadamente el 34,8 % en 2025, respaldada por una infraestructura de atención médica bien establecida, una alta adopción de sistemas endoscópicos avanzados, sólidos marcos de reembolso y un gran volumen de procedimientos de diagnóstico gastrointestinal, particularmente en los EE. UU.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de gastroscopios durante el período de pronóstico, registrando una CAGR sólida de alrededor del 9,9%, impulsada por la creciente conciencia de la salud digestiva, el aumento del gasto en atención médica, la expansión de las redes hospitalarias y la creciente adopción de programas de detección endoscópica en países como China e India.

- El segmento de gastroscopios estándar dominó el mercado mundial de gastroscopios con una participación en los ingresos de aproximadamente el 41,6 % en 2025.

Alcance del informe y segmentación del mercado de gastroscopios

|

Atributos |

Perspectivas clave del mercado de los gastroscopios |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de gastroscopios

Avances en imágenes endoscópicas y diagnóstico mínimamente invasivo

- Una tendencia significativa y en aceleración en el mercado mundial de gastroscopios es la creciente adopción de tecnologías de imágenes avanzadas y procedimientos de diagnóstico mínimamente invasivos para mejorar la detección de enfermedades gastrointestinales y los resultados de los pacientes.

- Por ejemplo, en 2023, Olympus Corporation introdujo gastroscopios de alta definición mejorados con capacidades mejoradas de imágenes de banda estrecha (NBI), lo que permite a los médicos detectar anomalías gastrointestinales en etapa temprana con mayor precisión.

- El cambio hacia gastroscopios ultradelgados y de alta resolución está mejorando la comodidad del paciente durante los exámenes endoscópicos.

- El creciente uso de gastroscopios flexibles en la atención ambulatoria y ambulatoria facilita un diagnóstico más rápido y reduce las estancias hospitalarias. Las mejoras tecnológicas en la claridad óptica, la iluminación y la maniobrabilidad están mejorando la eficiencia de los procedimientos.

- La integración de sistemas de visualización digital con gastroscopios permite la captura y documentación de imágenes en tiempo real. La demanda de componentes desechables y resistentes a infecciones está en aumento para abordar los problemas de contaminación cruzada.

- Los avances en ergonomía están reduciendo la fatiga del médico durante procedimientos prolongados. Los gastroscopios se utilizan cada vez más para intervenciones diagnósticas y terapéuticas, ampliando así su utilidad clínica.

- El aumento de los programas de detección de cáncer gastrointestinal en todo el mundo está acelerando su adopción. Los fabricantes se centran en materiales ligeros y duraderos para prolongar la vida útil de los dispositivos.

- En general, esta tendencia refleja un cambio global hacia el diagnóstico de precisión y la atención endoscópica centrada en el paciente.

Dinámica del mercado de gastroscopios

Conductor

Aumento de la prevalencia de trastornos gastrointestinales y aumento de los programas de detección.

- La creciente incidencia de enfermedades gastrointestinales como úlceras, ERGE, cáncer gástrico y enfermedad inflamatoria intestinal es un impulsor importante del mercado mundial de gastroscopios.

- Por ejemplo, en 2022, Fujifilm Healthcare amplió su cartera de endoscopia para respaldar iniciativas de detección gastrointestinal a gran escala en Asia-Pacífico y Europa.

- Las poblaciones envejecidas en todo el mundo son más susceptibles a los trastornos digestivos, lo que aumenta la demanda de procedimientos gastroscópicos.

- Los programas gubernamentales de detección del cáncer están aumentando el número de exámenes endoscópicos. La creciente concienciación sobre el diagnóstico precoz y la atención médica preventiva está fomentando la gastroscopia de rutina.

- La expansión de hospitales, clínicas especializadas y centros quirúrgicos ambulatorios está aumentando la demanda de equipos.

- El aumento del gasto sanitario en las economías emergentes impulsa el crecimiento del mercado. Las mejores políticas de reembolso para procedimientos endoscópicos en las regiones desarrolladas impulsan su adopción.

- El turismo médico para tratamientos gastrointestinales impulsa aún más la demanda. Los programas de formación para gastroenterólogos están ampliando la capacidad de realizar procedimientos.

- El creciente uso de gastroscopios en aplicaciones terapéuticas, como biopsias y extirpación de pólipos, impulsa el crecimiento. En conjunto, estos factores contribuyen significativamente a la expansión sostenida del mercado.

Restricción/Desafío

“ Altos costos de equipos y estrictos requisitos regulatorios ”

- El alto costo asociado con los gastroscopios avanzados y los sistemas endoscópicos relacionados presenta un desafío clave para el crecimiento del mercado, particularmente en regiones de ingresos bajos y medios.

- Por ejemplo, en 2021 , varios pequeños centros de atención médica en países en desarrollo informaron una adopción retrasada de gastroscopios de última generación debido a limitaciones presupuestarias y altos costos de mantenimiento.

- La necesidad de mantenimiento y reemplazo regular de componentes incrementa los costos totales de propiedad. Las estrictas aprobaciones regulatorias y los requisitos de cumplimiento pueden retrasar el lanzamiento de productos.

- La disponibilidad limitada de profesionales cualificados para operar gastroscopios avanzados restringe su uso. El riesgo de infecciones asociadas al dispositivo exige protocolos de reprocesamiento estrictos, lo que aumenta la complejidad operativa.

- Las clínicas más pequeñas pueden enfrentar dificultades para invertir en sistemas de visualización de alta gama. La variabilidad en los reembolsos entre regiones puede afectar las decisiones de compra.

- Los requisitos de capacitación suponen una carga de tiempo y costos para los profesionales sanitarios. Las interrupciones en la cadena de suministro pueden afectar la disponibilidad de los equipos.

- Es fundamental abordar estos desafíos mediante el desarrollo de productos rentables e iniciativas de capacitación ampliadas.

- Superar las barreras financieras y regulatorias será esencial para una adopción global más amplia de los gastroscopios.

Alcance del mercado de los gastroscopios

El mercado está segmentado según el tipo, la aplicación y el usuario final.

• Por tipo

Según el tipo, el mercado de gastroscopios se segmenta en gastroscopios estándar, gastroscopios transnasales, gastroscopios terapéuticos, gastroscopios de doble canal y otros. El segmento de gastroscopios estándar dominó el mercado global de gastroscopios con una participación en los ingresos de aproximadamente el 41,6 % en 2025. Este predominio se atribuye principalmente a su uso generalizado en procedimientos rutinarios de diagnóstico del tracto gastrointestinal superior en hospitales y centros de diagnóstico. Los gastroscopios estándar son preferidos debido a su rentabilidad, amplia disponibilidad y compatibilidad con los sistemas de endoscopia existentes. Se utilizan ampliamente para detectar afecciones comunes como gastritis, úlceras y hemorragia gastrointestinal. La alta familiaridad de los médicos y los protocolos clínicos establecidos respaldan aún más su adopción. El segmento se beneficia de la fuerte demanda tanto en los mercados sanitarios desarrollados como en los emergentes. Además, el aumento de los programas de cribado de trastornos gastrointestinales está impulsando el volumen de procedimientos. Las mejoras continuas de los productos, incluyendo mejoras en la óptica y la maniobrabilidad, están mejorando su usabilidad. La amplia base instalada de gastroscopios estándar garantiza una demanda constante de reemplazo. Este segmento continúa desempeñando un papel fundamental en el diagnóstico endoscópico a nivel mundial.

Se espera que el segmento de gastroscopios transnasales experimente el crecimiento más rápido, registrando una tasa de crecimiento anual compuesta (TCAC) de alrededor del 9,4 % entre 2026 y 2033. Este crecimiento se debe a la creciente preferencia por procedimientos de diagnóstico mínimamente invasivos y fáciles de usar para el paciente. Los gastroscopios transnasales ofrecen mayor comodidad al paciente al eliminar el reflejo nauseoso comúnmente asociado con la inserción oral. Estos dispositivos a menudo no requieren sedación, lo que reduce los riesgos del procedimiento y los costos de atención médica. El aumento de los procedimientos de endoscopia ambulatoria y la demanda de una recuperación más rápida están acelerando su adopción. El segmento también está ganando terreno en las poblaciones de pacientes de edad avanzada y de alto riesgo. Los avances tecnológicos, como los diseños ultrafinos y las capacidades mejoradas de imagenología, respaldan aún más el crecimiento. La creciente conciencia entre los médicos sobre los beneficios de la satisfacción del paciente está impulsando su adopción. El crecimiento es particularmente fuerte en Asia-Pacífico y Europa, donde se enfatiza cada vez más el diagnóstico mínimamente invasivo.

• Por aplicación

Según la aplicación, el mercado de gastroscopios se segmenta en úlcera gástrica, gastritis crónica, examen de mucosa normal, contraindicaciones y otros. El segmento de úlcera gástrica dominó el mercado con una participación en los ingresos de aproximadamente el 36,8 % en 2025. Este dominio se debe a la alta prevalencia mundial de úlceras gástricas asociadas con infecciones por Helicobacter pylori, el uso de AINE y factores de estilo de vida. Los gastroscopios son las principales herramientas de diagnóstico para visualizar ulceraciones y monitorear el progreso del tratamiento. La creciente conciencia sobre el diagnóstico temprano y la prevención de complicaciones respalda el crecimiento del segmento. Los hospitales y clínicas realizan gastroscopias con frecuencia para la detección y el seguimiento de úlceras. La creciente incidencia de trastornos gastrointestinales relacionados con el estrés también contribuye al volumen de procedimientos. Los avances tecnológicos que permiten la visualización de alta resolución mejoran la precisión del diagnóstico. El segmento se beneficia de un sólido apoyo de reembolso en los mercados desarrollados. El crecimiento de las poblaciones geriátricas aumenta aún más la demanda. Dado que las úlceras gástricas siguen siendo una preocupación gastrointestinal importante, este segmento mantiene una sólida posición en el mercado.

Se proyecta que el segmento de la gastritis crónica crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 8,9 %, entre 2026 y 2033. Este crecimiento se ve impulsado por la creciente incidencia de enfermedades gástricas inflamatorias crónicas relacionadas con los hábitos alimentarios y las infecciones. La creciente necesidad de monitorización a largo plazo de los pacientes con gastritis está impulsando la repetición de las gastroscopias. Los avances en las tecnologías de imagenología mejoran la detección temprana y la diferenciación de las lesiones malignas. El creciente énfasis en la atención médica preventiva está fomentando las evaluaciones endoscópicas de rutina. La ampliación del acceso a la endoscopia diagnóstica en las economías emergentes está acelerando el crecimiento. El segmento también se beneficia de la creciente concienciación de los médicos sobre los riesgos de progresión de la enfermedad. La integración de diagnósticos asistidos por IA impulsa aún más el crecimiento. La demanda es especialmente fuerte en Asia-Pacífico debido a las altas tasas de prevalencia.

• Por el usuario final

Sobre la base del usuario final, el mercado de gastroscopios se segmenta en hospitales y clínicas, laboratorios de diagnóstico, centros quirúrgicos ambulatorios y otros. El segmento de hospitales y clínicas dominó el mercado global de gastroscopios con una participación en los ingresos de aproximadamente el 52,4% en 2025.

Este dominio está respaldado por el alto volumen de procedimientos endoscópicos para pacientes hospitalizados y ambulatorios realizados en entornos hospitalarios. Los hospitales poseen infraestructura avanzada, gastroenterólogos capacitados y acceso a soporte anestésico. Los procedimientos de gastroscopia diagnóstica y terapéutica más complejos se realizan en hospitales. Los sólidos marcos de reembolso en las regiones desarrolladas respaldan aún más este segmento. Los hospitales también sirven como centros primarios para intervenciones gastrointestinales de emergencia. Las inversiones continuas en salas de endoscopia avanzadas mejoran la eficiencia de los procedimientos. La capacitación y las afiliaciones académicas fortalecen aún más la adopción. La presencia de grandes grupos de pacientes asegura una demanda constante. Como centros de atención médica primaria, los hospitales siguen siendo el segmento de usuarios finales más grande.

Se espera que el segmento de centros quirúrgicos ambulatorios (ASCs) sea testigo del crecimiento más rápido, registrando una CAGR de aproximadamente 10.2% de 2026 a 2033. Este crecimiento está impulsado por el cambio hacia procedimientos ambulatorios y en el mismo día. Los ASCs ofrecen alternativas rentables, eficientes y convenientes para el paciente a los hospitales. Los tiempos de espera más cortos y la recuperación más rápida mejoran la preferencia del paciente por los ASCs. La creciente adopción de gastroscopia mínimamente invasiva respalda esta tendencia. Los avances tecnológicos que permiten sistemas de gastroscopia compactos y portátiles benefician a los ASCs. El creciente apoyo de los pagadores para los procedimientos ambulatorios está acelerando el crecimiento. La expansión de los ASCs en América del Norte y Europa impulsa aún más la demanda. A medida que los sistemas de atención médica se enfocan en reducir la carga hospitalaria, los ASCs están emergiendo como un segmento de usuario final de alto crecimiento.

Análisis regional del mercado de gastroscopios

- América del Norte dominó el mercado de gastroscopios con la mayor participación en los ingresos de aproximadamente el 34,8 % en 2025 , respaldada por una infraestructura de atención médica bien establecida, una alta adopción de sistemas endoscópicos avanzados, sólidos marcos de reembolso y un gran volumen de procedimientos de diagnóstico gastrointestinal.

- La región se beneficia de la adopción temprana de gastroscopios tecnológicamente avanzados, incluidos sistemas endoscópicos mínimamente invasivos y de alta definición, particularmente en hospitales y clínicas especializadas.

- Este dominio se ve reforzado aún más por la presencia de importantes fabricantes de dispositivos médicos, la innovación continua de productos y el aumento de las pruebas de detección de trastornos gastrointestinales, especialmente en los EE. UU.

Perspectivas del mercado de gastroscopios en EE. UU.

El mercado estadounidense de gastroscopios representó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la alta prevalencia de enfermedades gastrointestinales, la amplia disponibilidad de centros de endoscopia y la sólida adopción clínica de gastroscopios diagnósticos y terapéuticos avanzados. Las favorables políticas de reembolso y el creciente énfasis en la detección temprana de enfermedades siguen impulsando el crecimiento del mercado.

Perspectivas del mercado de gastroscopios en Europa

Se proyecta que el mercado europeo de gastroscopios crecerá a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por la creciente incidencia de trastornos digestivos, el aumento de la población de edad avanzada y la solidez de los sistemas de salud pública. Los países de la región están experimentando una creciente adopción de procedimientos de diagnóstico mínimamente invasivos, junto con inversiones continuas en infraestructura hospitalaria y mejoras en tecnología médica.

Perspectivas del mercado de gastroscopios en el Reino Unido

Se espera que el mercado británico de gastroscopios se expanda a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente demanda de pruebas endoscópicas, la creciente concienciación sobre la salud gastrointestinal y el firme apoyo del Servicio Nacional de Salud (NHS). El enfoque en el diagnóstico precoz y la atención preventiva está acelerando aún más la adopción de procedimientos avanzados de gastroscopia.

Análisis del mercado de gastroscopios en Alemania

Se prevé un crecimiento considerable del mercado alemán de gastroscopios durante el período de pronóstico, impulsado por centros de salud avanzados, un alto volumen de procedimientos y un fuerte énfasis en el diagnóstico de precisión. El enfoque alemán en la innovación tecnológica y los dispositivos médicos de alta calidad contribuye significativamente a la adopción de gastroscopios de última generación .

Análisis del mercado de gastroscopios en Asia-Pacífico

Se prevé que el mercado de gastroscopios en Asia-Pacífico sea la región de mayor crecimiento, con una sólida tasa de crecimiento anual compuesto (TCAC) de alrededor del 9,9 % durante el período de pronóstico. Este crecimiento se ve impulsado por la mayor concienciación sobre la salud digestiva, el aumento del gasto sanitario, la expansión de las redes hospitalarias y la creciente adopción de programas de cribado endoscópico en las economías emergentes.

Análisis del mercado de gastroscopios en Japón

El mercado japonés de gastroscopios experimenta un crecimiento constante gracias a la adopción de tecnología médica avanzada, un alto nivel de atención clínica y el rápido envejecimiento de la población. El fuerte enfoque del país en el diagnóstico precoz y la detección gastrointestinal rutinaria continúa impulsando la demanda de equipos de gastroscopia de alta calidad.

Análisis del mercado de gastroscopios en China

El mercado chino de gastroscopios registró la mayor participación en ingresos en la región Asia-Pacífico en 2025, impulsado por la expansión de la infraestructura sanitaria, el aumento de la prevalencia de enfermedades gastrointestinales y la mayor inversión pública en diagnósticos médicos. La creciente adopción de procedimientos endoscópicos en centros sanitarios urbanos y rurales impulsa aún más la expansión del mercado.

Cuota de mercado de los gastroscopios

La industria de los gastroscopios está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Olympus Corporation (Japón)

- Fujifilm Holdings Corporation (Japón)

- Karl Storz SE & Co. KG (Alemania)

- Stryker Corporation (EE. UU.)

- BD (EE. UU.)

- Medtronic (Irlanda)

- Ambu A/S (Dinamarca)

- Cook Medical (EE. UU.)

- EndoMed Systems (Alemania)

- SonoScape Medical Corp. (China)

- Mindray Medical International (China)

- Machida Endoscope Co., Ltd. (Japón)

- Richard Wolf GmbH (Alemania)

- Fujinon (Japón)

Últimos avances en el mercado mundial de gastroscopios

- En noviembre de 2023, Olympus Corporation presentó en China su sistema de endoscopia EVIS X1 de última generación, que ofrece capacidades avanzadas de imagenología diseñadas para mejorar la detección temprana de trastornos gastrointestinales y optimizar la precisión de los procedimientos de diagnóstico por gastroscopia. Este lanzamiento refleja la expansión estratégica de Olympus en el mercado chino de gastroscopios, impulsando una mayor adopción de la tecnología de imagenología de alta definición en procedimientos gastrointestinales complejos.

- En marzo de 2023, AIG Hospitals en Hyderabad inauguró un Centro de Excelencia (CdE) en colaboración con Boston Scientific, centrado en servicios avanzados de tratamiento y diagnóstico gastrointestinal, incluyendo soluciones de gastroscopia de vanguardia. Esta colaboración busca mejorar los resultados de los pacientes mediante atención especializada y demuestra cómo los principales proveedores y fabricantes de dispositivos colaboran para ampliar el acceso al diagnóstico por gastroscopia en mercados emergentes como India.

- En enero de 2023, FUJIFILM India presentó dos innovadoras herramientas para procedimientos gastrointestinales: FushKnife (cortadora diatérmica) y ClutchCutter (fórceps giratorio), en la 63.ª Conferencia Anual de la Sociedad India de Gastroenterología (ISGCON), diseñadas para mejorar la manipulación y resección de tejidos durante la gastroscopia y los procedimientos endoscópicos relacionados, lo que respalda intervenciones terapéuticas más precisas.

- En enero de 2024, Medtronic recibió la aprobación de la FDA de EE. UU. para su gastroscopio de última generación, Hydrodrag™ , que cuenta con tecnología de balón lleno de agua que mejora la comodidad del paciente durante los procedimientos gastrointestinales superiores y mejora la maniobrabilidad y la visualización para los médicos, abordando desafíos clave en la gastroscopia diagnóstica.

- En marzo de 2024, Fujifilm Corporation y Olympus Corporation anunciaron una alianza estratégica para desarrollar y comercializar conjuntamente tecnologías de endoscopia y gastroscopia de última generación. Esta colaboración demuestra la convergencia de la industria hacia la combinación de experiencia para impulsar la innovación en imágenes, rendimiento de endoscopios y capacidades de procedimiento en todas las plataformas de gastroscopios.

- En abril de 2024, Fujifilm Holdings Corporation anunció una asociación estratégica con una importante cadena de hospitales para ampliar el alcance del mercado de sus sistemas avanzados de gastroscopia, destacando los esfuerzos de la industria para fortalecer la adopción clínica y mejorar los resultados de los pacientes a través de un mejor rendimiento del endoscopio y una infraestructura de atención al cliente.

- En mayo de 2024, Pentax Medical lanzó una nueva línea de gastroscopios ecológicos diseñados para cumplir con los objetivos de sostenibilidad y reducir el impacto ambiental, respondiendo al creciente énfasis de la industria de la salud en las tecnologías médicas sostenibles y demostrando cómo las innovaciones de productos se alinean con prioridades ambientales más amplias.

- En junio de 2024, Karl Storz SE & Co. KG adquirió un socio de distribución local en Europa para fortalecer su red de distribución de gastroscopios, con el objetivo de mejorar la penetración en el mercado y las capacidades de servicio al cliente para sus soluciones endoscópicas en los sistemas de salud regionales.

- En mayo de 2025, Boston Scientific Corporation completó la adquisición de EndoChoice, ampliando su cartera de soluciones de gastroscopios diagnósticos y terapéuticos, una decisión estratégica que fortalece su posición en el mercado gastrointestinal y mejora su capacidad para ofrecer opciones integrales de atención endoscópica.

- En julio de 2025, Olympus lanzó el sistema de endoscopia gastrointestinal EVIS X1 en Norteamérica, lo que contribuyó a un aumento significativo en las ventas de endoscopia gastrointestinal. Boston Scientific presentó un gastroscopio flexible de última generación con capacidades de imagen mejoradas, que busca mejorar la precisión diagnóstica en procedimientos gastrointestinales. Además, Medtronic anunció una alianza estratégica con una startup estadounidense de inteligencia artificial para desarrollar plataformas avanzadas de imagen endoscópica asistida por IA que permitan obtener información diagnóstica en tiempo real durante la gastroscopia.

- En junio de 2025, Fujifilm Corporation presentó un gastroscopio impulsado por IA diseñado para ayudar en la detección temprana de cánceres gástricos, lo que marca un avance significativo en la capacidad de diagnóstico al integrar el aprendizaje automático en los sistemas de imágenes del endoscopio para mejorar el reconocimiento de lesiones y el apoyo a la toma de decisiones clínicas.

- En mayo de 2025, Hoya Corporation (Pentax) anunció el lanzamiento de un esofagoscopio flexible de última generación con mayor maniobrabilidad y calidad de imagen para obtener mejores resultados en gastroscopia y diagnóstico esofágico. Este lanzamiento refleja la innovación continua para mejorar la usabilidad del dispositivo y el detalle del diagnóstico en las aplicaciones de endoscopia gastrointestinal superior.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.