Global Geostationary Earth Orbit Geo Satellite Payload Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.24 Billion

USD

17.72 Billion

2025

2033

USD

10.24 Billion

USD

17.72 Billion

2025

2033

| 2026 –2033 | |

| USD 10.24 Billion | |

| USD 17.72 Billion | |

| % | |

|

Segmentación del mercado global de carga útil para satélites en órbita geoestacionaria (GEO), por tipo (carga útil de comunicaciones, carga útil de imágenes, carga útil de navegación y otras), peso de la carga útil (bajo, medio y alto), tipo de vehículo (satélite pequeño y satélite de mediano a pesado), banda de frecuencia (C, K/KU/KA, S y L, X, UHF y VHF, y otras), aplicación (telecomunicaciones, teledetección, investigación científica, vigilancia y navegación), uso final (civil, militar y comercial): tendencias y pronóstico del sector hasta 2033.

¿Cuál es la Global Geostationary Earth Orbit (GEO) Satellite Payload Market Size and Growth Rate

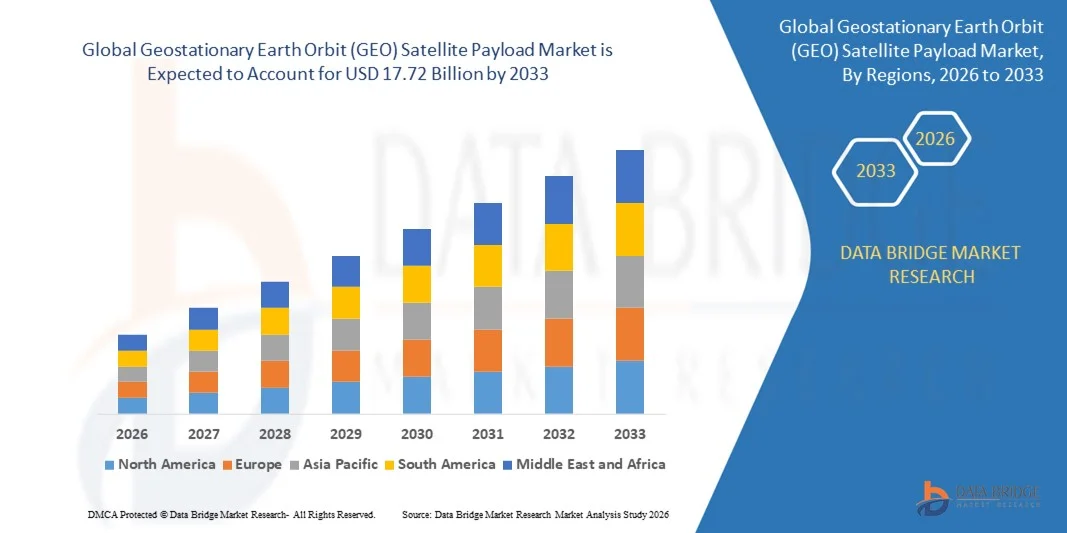

- Según el análisis del mercado de datos, el tamaño del mercado de la carga útil de la órbita geoestacionaria mundial (GEO) se valoró en la órbita geoestacionaria mundialUSD 10.24 billion in 2025y se espera que alcance17.72 millones de dólares en 2033, aCAGR of 7.10%durante el período previsto

- La creciente demanda de cargas de pago alojadas, el aumento de las preferencias respecto de las cargas de pago definidas por programas informáticos para los satélites de comunicación, la creciente penetración de las cargas de pago en el sector de las telecomunicaciones, la minimización de las cargas de pago por satélite, el aumento de los avances en los sistemas de carga de sueldos son algunos de los factores principales e importantes que probablemente acelerarán el crecimiento del mercado de la órbita terrestre geoestacionaria (GEO).

Tamaño del mercado

- Valor mundial del mercado (2025):USD 10.24 billion in 2025

- Valor de mercado esperado (2033):17.72 millones de dólares en 2033

- CAGR prefabricado (2026–2033):7.10%

¿Cuáles son los principales Takeaways of Geostationary Earth Orbit (GEO) Satellite Payload Market

- Aumentando la adopción de Internet de las cosas, el surgimiento de la plataforma superior en la industria de la televisión junto con la reducción de costos por satélite que contribuirá aún más generando inmensas oportunidades que conducirán al crecimiento del mercado de cargas por satélite de órbita terrestre geoestacionaria (GEO) en el plazo previsto anteriormente mencionado.

- Aumento del costo del desarrollo junto con la prevalencia del entorno técnico altamente dinámico que probablemente actuará como factor de restricción del mercado para el crecimiento de la carga útil de la órbita terrestre geoestacionaria (GEO) por satélite

- América del Norte dominaba el mercado de cargas por satélite de órbita terrestre geoestacionaria (GEO) con la mayor proporción de ingresos del 41,2% en 2025, impulsado por el amplio despliegue de satélites de comunicación de alto rendimiento, programas de modernización de la defensa y la fuerte presencia de fabricantes líderes aeroespaciales y satélites como Lockheed Martin Corporation, Boeing y Northrop Grumman Corporation

- Se prevé que Asia-Pacífico será testigo de la tasa de crecimiento más rápida del 10,3% durante 2026–2033, alimentada por el aumento de las inversiones en satélites de comunicación y navegación por China, India, Japón y Corea del Sur

- El segmento de la carga de comunicación dominaba el mercado con la mayor proporción de ingresos del 48,7% en 2025, impulsada por el aumento de la demanda de comunicaciones de alto rendimiento, televisión por satélite y conectividad de banda ancha en las regiones mundiales

Report Scope and Geostationary Earth Orbit (GEO) Satellite Payload Market Segmentation

|

Atributos |

Geostationary Earth Orbit (GEO) Satellite Payload Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

¿Cuál es la tendencia clave en el mercado de carga de satélites geoestacionario de la Tierra

Integración de sistemas de carga flexible y de alta capacidad

- El mercado de la carga útil por satélite de órbita terrestre geoestacionaria está experimentando una transformación significativa impulsada por la integración de sistemas de carga útil de alto rendimiento y reconfigurables para apoyar las redes de comunicación de próxima generación. Estos sistemas permiten una mayor transmisión de datos, flexibilidad de cobertura y adaptabilidad en órbita para aplicaciones comerciales y de defensa

- Por ejemplo, Airbus S.A.S. introdujo su programa OneSat, una carga útil totalmente reconfigurable por satélite GEO, permitiendo ajustes dinámicos a la cobertura, capacidad y frecuencia en órbita

- La creciente demanda de conectividad de banda ancha, radiodifusión digital y intercambio mundial de datos está impulsando a los operadores de satélites a invertir en tecnologías avanzadas de carga de GEO capaces de gestionar velocidades de transmisión más altas de ancho de banda y más rápidas

- La creciente adopción de cargas de pago definidas por software permite a los operadores modificar las funciones de satélite de forma remota, optimizando el rendimiento de la red y la fiabilidad de los servicios

- Inversiones eninteligencia artificial(AI), procesamiento de datos a bordo y subsistemas de eficiencia energética están mejorando aún más la eficiencia de la carga útil y reduciendo los costos operacionales

- A medida que la demanda de comunicaciones flexibles y de alta capacidad se expande a nivel mundial, se espera que la integración de las cargas de pago reconfigurables y definidas por software siga siendo la tendencia principal que configura el mercado de carga de GEO Satellite

¿Cuáles son los principales impulsores del mercado de carga por satélite de la Tierra Geoestacionaria

- El aumento de la demanda mundial de banda ancha y conectividad 5G está impulsando el despliegue de satélites avanzados de GEO con mayor rendimiento y capacidades de banda múltiple

- Por ejemplo, en 2024, Thales Alenia Space colaboró con SES S.A. para desarrollar cargas de pago GEO de alto rendimiento que apoyen la asignación de haz flexible y una mayor capacidad de red

- Aumentar las inversiones gubernamentales y de defensa en redes de comunicación seguras y satélites de vigilancia están impulsando la innovación en componentes de carga útil de alta fiabilidad

- La creciente adopción de arquitecturas de satélites digitales e híbridos está mejorando la eficiencia de la carga útil y facilitando la integración sin obstáculos con las redes terrestres

- La rápida expansión de los servicios de radiodifusión, IoT y telecomunicaciones en Asia-Pacífico y Norteamérica está impulsando la demanda de cargas de pago GEO de alto rendimiento

- Con avances tecnológicos continuos y tráfico de datos en expansión, el mercado GEO Satellite Payload está preparado para un crecimiento constante, que sirve tanto para aplicaciones comerciales como estratégicas en todo el mundo

¿Qué factor está afectando el crecimiento del mercado de carga de satélites de órbita terrestre geoestacionaria

- Los elevados costos de fabricación y lanzamiento relacionados con las cargas de pago por satélite GEO siguen siendo un problema importante, lo que limita la accesibilidad de los operadores más pequeños y las economías emergentes

- Por ejemplo, las demoras en la producción y el aumento de los precios de las materias primas durante el período 2024-2025 dieron lugar a un aumento de los costos operacionales de varios fabricantes mundiales de satélites

- La competencia de las constelaciones satelitales Low Earth Orbit (LEO) que ofrecen comunicaciones de baja latencia plantea una amenaza a la demanda tradicional de los satélites GEO

- Los marcos reglamentarios complejos que rigen la asignación de frecuencias, la gestión de los desechos espaciales y los controles de las exportaciones limitan los nuevos despliegues de satélites

- Los desafíos técnicos en gestión térmica, eficiencia energética y minimización aumentan aún más la complejidad del desarrollo

- Para superar estos obstáculos, los actores clave están invirtiendo en una fabricación eficiente en función del costo, diseños modulares de satélites y asociaciones internacionales para mejorar la sostenibilidad operacional y mantener la competitividad de mercado

¿Cómo se aumenta el mercado de carga por satélite de órbita terrestre geoestacionaria (GEO)

El mercado se segmenta sobre la base detipo de carga, peso de carga, tipo de vehículo, banda de frecuencia, aplicación y uso final.

- Por tipo de carga

Sobre la base del tipo de carga útil, el mercado de la carga de la órbita terrestre geoestacionaria (GEO) por satélite se segmenta en la carga útil de la comunicación, imagen de la carga útil, carga de navegación y otros. El segmento de la carga de comunicación dominaba el mercado con la mayor proporción de ingresos del 48,7% en 2025, impulsada por el aumento de la demanda de comunicaciones de alto rendimiento, televisión por satélite y conectividad de banda ancha en todas las regiones mundiales. La rápida expansión de redes de telecomunicaciones, sistemas de comunicación de defensa y servicios de Internet en áreas remotas ha acelerado la adopción de transpondedores avanzados y amplificadores en satélites GEO.

Se espera que el segmento de carga útil de imágenes registre la CAGR más rápida de 2026 a 2033, con el apoyo de aplicaciones crecientes en observación de la Tierra, pronóstico del tiempo y monitoreo ambiental. El aumento de las inversiones en sistemas de imagen de alta resolución y sensores multiespectrales favorece aún más el crecimiento del segmento. Se espera que la innovación continua en las tecnologías de carga útil digitales y reconfigurables aumente el rendimiento de los satélites y la flexibilidad operacional.

- Por carga útil Peso

Basado en el peso de la carga útil, el mercado de la carga útil de la órbita terrestre geoestacionaria (GEO) se clasifica en bajo peso, peso medio y alto peso. El segmento de Peso Media dominaba el mercado con la mayor cuota de ingresos del 46,3% en 2025, atribuida a su equilibrio óptimo entre la capacidad de carga útil, la eficiencia de los costos y la flexibilidad de la misión. Las cargas de pago de peso medio son ampliamente adoptadas para los satélites de comunicación y navegación debido a su utilización eficiente de la energía y a la vida útil ampliada.

Se proyecta que el segmento de bajo peso registrará el CAGR más rápido de 2026 a 2033, impulsado por la tendencia creciente hacia la miniaturización y el creciente número de pequeños lanzamientos por satélite. La adopción de materiales ligeros, electrónica compacta y estructuras modulares está mejorando la versatilidad de la carga útil y reduciendo los costos de lanzamiento. El aumento de las inversiones en misiones GEO eficaces en función de los costos y pequeñas constelaciones de satélite fortalecerá aún más la expansión del mercado en esta categoría.

- Por tipo de vehículo

Sobre la base del tipo de vehículo, el mercado de carga por satélite de órbita terrestre geoestacionaria (GEO) se divide en satélites pequeños y satélites medianos a pesados. El segmento de Satélite Media-A-Heavy ocupó la mayor parte de ingresos del 57,8% en 2025, impulsada por la demanda de cargas de pago de gran capacidad capaces de apoyar misiones globales de radiodifusión, defensa y navegación. Estos satélites son preferidos por su alta potencia de producción, vida útil ampliada y capacidades avanzadas de integración de la carga útil.

Se prevé que el segmento de satélites pequeños registrará el CAGR más rápido de 2026 a 2033, alimentado por los avances en las cargas de pago miniaturizadas, los horarios de lanzamiento rápido y la fabricación rentable. Aumentar el uso de pequeños satélites para aplicaciones regionales de comunicación, observación de la Tierra y relé de datos está fomentando el crecimiento. Se espera que el aumento de las plataformas modulares y las oportunidades de lanzamiento compartidas aumenten considerablemente el despliegue de pequeñas cargas por satélite durante el período previsto.

- By Frequency Band

El mercado de carga por satélite de órbita terrestre geoestacionaria (GEO) está segmentado por banda de frecuencia en banda C, banda K/KU/KA, banda S y L, banda X, banda UHF y banda VHF y otras bandas. El segmento K/KU/KA Band dominaba el mercado con la mayor cuota de ingresos del 51,2% en 2025, impulsada por su capacidad superior de ancho de banda, transmisión de datos de alta velocidad y aplicaciones amplias en comunicación de banda ancha y transmisión HDTV.

Se espera que el segmento X Band registre la CAGR más rápida de 2026 a 2033, debido a su creciente adopción en comunicaciones militares y de defensa debido a la resistencia a las perturbaciones meteorológicas y la interferencia. La creciente necesidad de intercambio de datos de alta frecuencia y enlaces seguros de comunicación por satélite es impulsar la demanda en todos los usuarios gubernamentales y comerciales. Ampliar el acceso a la banda ancha mundial y aumentar la demanda de soluciones avanzadas de conectividad impulsará aún más el crecimiento de las tecnologías de carga de sueldos de bandas múltiples.

- By Application

Sobre la base de la aplicación, el mercado de cargas por satélite de órbita terrestre geoestacionaria se segmenta en Telecomunicaciones, Teleobservación, Investigación Científica, Vigilancia y Navegación. El segmento de Telecomunicaciones dominaba el mercado con la mayor cuota de ingresos del 43,6% en 2025, respaldada por el aumento de los servicios de Internet basados en satélites, la radiodifusión de televisión y las iniciativas mundiales de conectividad. Los avances continuos en la transmisión de datos y las tecnologías de radiodifusión digital están mejorando el rendimiento y reduciendo la latencia.

Se proyecta que el segmento de vigilancia crezca en la CAGR más rápida de 2026 a 2033, impulsada por el aumento del gasto de defensa y la creciente dependencia de satélites GEO para aplicaciones de inteligencia, vigilancia y reconocimiento (ISR). El aumento de las tensiones geopolíticas, las necesidades de vigilancia de las fronteras y las iniciativas de gestión de desastres están aumentando aún más la demanda. La integración de sistemas de análisis e imágenes en tiempo real seguirá mejorando las capacidades operacionales de los satélites GEO.

- Por fin de uso

Sobre la base del uso final, el mercado de la carga de la órbita terrestre geoestacionaria (GEO) por satélite se segmenta en Civil, Militar y Comercial. El segmento comercial representó la mayor cuota de ingresos del 49,4% en 2025, principalmente debido a la fuerte demanda de empresas de telecomunicaciones, proveedores de servicios de Internet y emisoras de satélite. El rápido crecimiento de los servicios directos a domicilio (DTH), la expansión de banda ancha y las redes de comunicación corporativas siguen impulsando el dominio del segmento.

Se prevé que el segmento militar registre la CAGR más rápida de 2026 a 2033, con el apoyo de la creciente necesidad de sistemas seguros de comunicación, navegación y vigilancia. Aumentar los programas de modernización de la defensa global y la inversión en las cargas de GEO de próxima generación están fortaleciendo la presencia del mercado. Se espera que el aumento de las colaboraciones entre las agencias de defensa y los operadores privados de satélite aceleren aún más la innovación y garanticen el dominio estratégico en las redes de comunicación basadas en el espacio.

¿Qué región posee la mayor parte del mercado de carga por satélite de órbita terrestre geoestacionaria

- América del Norte dominaba el mercado de cargas por satélite de órbita terrestre geoestacionaria (GEO) con la mayor proporción de ingresos del 41,2% en 2025, impulsado por el amplio despliegue de satélites de comunicación de alto rendimiento, programas de modernización de la defensa y la fuerte presencia de fabricantes líderes aeroespaciales y satélites como Lockheed Martin Corporation, Boeing y Northrop Grumman Corporation. El ecosistema tecnológico avanzado de la región, la creciente demanda de conectividad de banda ancha y las inversiones continuas en comunicaciones comerciales y militares por satélite son factores clave de crecimiento

- Las empresas locales e internacionales están ampliando sus capacidades de I+D, centrándose en las cargas de pago definidas por software, bandas de alta frecuencia y arquitecturas de satélite reconfigurables para mejorar la capacidad de comunicación y la flexibilidad operacional

- Además, las iniciativas gubernamentales que apoyan la exploración espacial, la vigilancia de la defensa y la expansión de las telecomunicaciones refuerzan el dominio de América del Norte en el mercado mundial Geostationary Earth Orbit (GEO) Satellite Payload

U.S. Geostationary Earth Orbit (GEO) Satellite Payload Market Insight

Estados Unidos es el mayor contribuyente del mercado norteamericano, apoyado por un robusto ecosistema de la industria espacial, aumentando los presupuestos de defensa y la rápida adopción de sistemas de carga útil reconfigurables y habilitados por IA. La presencia de grandes jugadores como Raytheon Technologies, Honeywell International Inc. y L3Harris Technologies, Inc. está acelerando la innovación tecnológica. Las continuas inversiones del gobierno de Estados Unidos a través de la NASA y la Fuerza Espacial de los Estados Unidos están impulsando oportunidades de mercado en aplicaciones comerciales y de defensa. El aumento de la demanda de datos en tiempo real, la resiliencia de las comunicaciones y la cobertura mundial de la banda ancha están impulsando los avances continuos de la carga útil por satélite.

Canada Geostationary Earth Orbit (GEO) Satellite Payload Market Insight

El Canadá contribuye de manera constante al mercado regional, impulsado por las iniciativas en curso en materia de comunicación espacial, observación de la Tierra y proyectos apoyados por el Gobierno en materia de reducción de la pobreza. Empresas como MDA Corporation están ampliando sus capacidades de carga útil GEO a través de asociaciones e innovación tecnológica. El énfasis del país en la banda ancha basada en satélites, la conectividad ártica y la vigilancia ambiental sigue creando nuevas oportunidades. Las colaboraciones estratégicas con las empresas aeroespaciales de los Estados Unidos y las asociaciones entre los sectores público y privado refuerzan el papel de Canadá en la cadena de valor de la carga de los satélites de América del Norte.

Asia-Pacific Geostationary Earth Orbit (GEO) Satellite Payload Market Insight

Se prevé que Asia-Pacífico será testigo de la tasa de crecimiento más rápida del 10,3% durante 2026–2033, alimentada por el aumento de las inversiones en satélites de comunicación y navegación por China, India, Japón y Corea del Sur. La creciente infraestructura de telecomunicaciones de la región, la expansión de la defensa y los programas espaciales nacionales están impulsando una fuerte demanda de sistemas de carga de GEO. La digitalización rápida, la urbanización y la implantación de redes 5G están mejorando la demanda de cargas de comunicación de alta frecuencia. Los fabricantes locales y regionales se centran en la producción de satélites eficaz en función de los costos, la optimización de la carga útil basada en la inteligencia artificial y las asociaciones con empresas aeroespaciales mundiales para mejorar la competitividad. Se espera que las iniciativas gubernamentales continuas y las constelaciones de satélite destinadas a mejorar la conectividad rural y transfronteriza aceleren la expansión del mercado de Asia y el Pacífico.

China Geostationary Earth Orbit (GEO) Satellite Payload Market Insight

China lidera el mercado Asia-Pacífico, apoyado por amplios programas espaciales respaldados por el gobierno y capacidad de fabricación nacional. Las empresas estatales como China Aerospace Science and Technology Corporation (CASC) están desarrollando satélites avanzados de GEO con cargas de pago de alta capacidad para comunicaciones, difusión y navegación. El enfoque de la nación en la autosuficiencia, las tecnologías de doble uso y el despliegue de satélites en gran escala sigue fortaleciendo su posición de mercado.

India Geostationary Earth Orbit (GEO) Satellite Payload Market Insight

La India está surgiendo como un mercado clave dentro de Asia y el Pacífico, impulsado por el aumento de las inversiones gubernamentales y del sector privado a través de organizaciones como ISRO y Antrix Corporation. La expansión de la red satélite de comunicación del país, la modernización de la defensa y las iniciativas para mejorar la conectividad digital en regiones remotas están estimulando la demanda del mercado. El aumento de la colaboración con las empresas aeroespaciales mundiales está fomentando la innovación en sistemas de carga de GEO ligeros y rentables, posicionando a la India como una fuerza creciente en la industria espacial regional.

Europe Geostationary Earth Orbit (GEO) Satellite Payload Market Insight

Europa tiene una parte significativa del mercado global, impulsado por altas inversiones en comunicación espacial, vigilancia de defensa y programas de observación de la Tierra. Países como Francia, Alemania y el Reino Unido lideran el desarrollo de las cargas de pago de próxima generación a través de empresas como Airbus S.A.S. y Thales Group. The European Space Agency (ESA) is supporting multiple GEO satellite missions to strengthen cross-border communication infrastructure and research activities.

France Geostationary Earth Orbit (GEO) Satellite Payload Market Insight

Francia domina el mercado de carga por satélite GEO de Europa, respaldado por fabricantes líderes como Airbus y Thales Alenia Space. Una fuerte experiencia en diseño de carga útil, fabricación e integración del sistema apoya la competitividad de la nación. En los actuales sistemas de carga útil reconfigurable y de alta capacidad para las misiones comerciales y de defensa se sigue potenciando el liderazgo de Francia en los mercados europeos y mundiales.

U.K. Geostationary Earth Orbit (GEO) Satellite Payload Market Insight

El Reino Unido está experimentando un crecimiento estable del mercado, impulsado por inversiones en comunicaciones por satélite, tecnología de defensa y proyectos de investigación. Las empresas se centran en las cargas de pago digitales, el diseño sostenible de satélites y la integración de IA para mejorar el rendimiento y la flexibilidad. Se espera que los programas respaldados por el Gobierno que fomentan la fabricación de satélites y la innovación espacial fortalezcan aún más la presencia de los Estados Unidos en el ecosistema europeo de cargas de pago por satélite.

¿Cuáles son las mejores empresas del mercado de cargas por satélite de la Tierra Geoestacionaria

The geostationary Earth orbit (GEO) satellite payload industry is primarily led by well-established companies, including:

- Airbus S.A.S.(Francia)

- Raytheon Technologies (Estados Unidos)

- Thales Group (Francia)

- Lockheed Martin Corporation (Estados Unidos)

- Honeywell International Inc.(U.S.)

- L3Harris Technologies, Inc. (U.S.)

- Boeing (Estados Unidos)

- Viasat, Inc(U.S.)

- SPACEX (Estados Unidos)

- SSL (Estados Unidos)

- MDA Corporation (Canadá)

- Lucix Corporation (Estados Unidos)

- Mitsubishi Electric Corporation (Japón)

- ISRO (India)

- General Dynamics Mission Systems, Inc. (U.S.)

- Northrop Grumman Corporation (Estados Unidos)

- Intelsat (U.S.)

- BALL CORPORATION (U.S.)

- Analog Devices, Inc. (U.S.)

- JSAT International Inc. (Japón)

- Cobham Limited (Reino Unido)

¿Cuáles son los desarrollos recientes en el mercado mundial de carga por satélite geoestacionario de la Tierra

- En mayo de 2025, la Fuerza Aérea de los Estados Unidos otorgó a Lockheed Martin Corporation una modificación de contrato por valor de USD 509,8 millones para dos satélites GPS III Follow-On (GPS IIIF), SV21 y SV22, con una carga útil de navegación totalmente digital y sistemas avanzados de búsqueda y rescate. Este contrato refuerza aún más el liderazgo de Lockheed Martin en la tecnología de posicionamiento global de próxima generación para aplicaciones de defensa

- En abril de 2025, Northrop Grumman Corporation recibió un contrato del Comando de Sistemas Espaciales de la Fuerza Espacial de los Estados Unidos para el programa de carga útil de Elixir, diseñado para demostrar la carga de satélites autónomos en el espacio, incluyendo la cita, el atraque y la transferencia de combustible utilizando la plataforma ESPAStar-D. Esta iniciativa constituye un avance importante en las operaciones espaciales sostenibles y las capacidades de supervivencia por satélite

- En abril de 2025, Northrop Grumman Corporation también recibió un contrato del programa de Prototipo Táctico Prototipo de la Fuerza Espacial de los Estados Unidos (PTS-P), centrado en el desarrollo y la demostración de las cargas de las comunicaciones por satélite avanzadas, seguras y antijam para las misiones militares. El proyecto destaca el papel fundamental de Northrop Grumman en el fortalecimiento de la infraestructura de comunicaciones militares seguras

- En febrero de 2025, OHB System AG, subsidiaria de OHB SE, firmó un contrato con la Agencia Espacial Europea (ESA) para la fase de definición del proyecto OpSTAR para desarrollar tecnología óptica para las cargas de navegación por satélite, mejorando el tiempo y la precisión mediante comunicaciones láser por satélite. Esta colaboración refuerza el compromiso de Europa con la innovación en sistemas de navegación por satélite de alta precisión

- En febrero de 2025, Airbus S.A.S. obtuvo un contrato de Oberon para diseñar y construir dos satélites de radar de abertura sintética (SAR), cada uno equipado con inteligencia avanzada, vigilancia y cargas de pago de reconocimiento (ISR) para las fuerzas armadas del Reino Unido. El proyecto mejora aún más la posición de Airbus en el sector de satélites de defensa, destacando su papel en las capacidades globales de ISR

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.