Global Glaucoma Surgical Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

513.93 Billion

USD

954.07 Billion

2025

2033

USD

513.93 Billion

USD

954.07 Billion

2025

2033

| 2026 –2033 | |

| USD 513.93 Billion | |

| USD 954.07 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos quirúrgicos para el glaucoma, por tipo de producto (punzones, marcador USC, planificador USC, afeitadora USC, fórceps, cepillo de alerón, sondas, cuchillas de diamante, dispositivo de drenaje para glaucoma, sistema láser y otros), método quirúrgico (cirugía tradicional para glaucoma, cirugía mínimamente invasiva para glaucoma y cirugía láser), usuario final (hospitales, clínicas oftalmológicas y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos quirúrgicos para el glaucoma

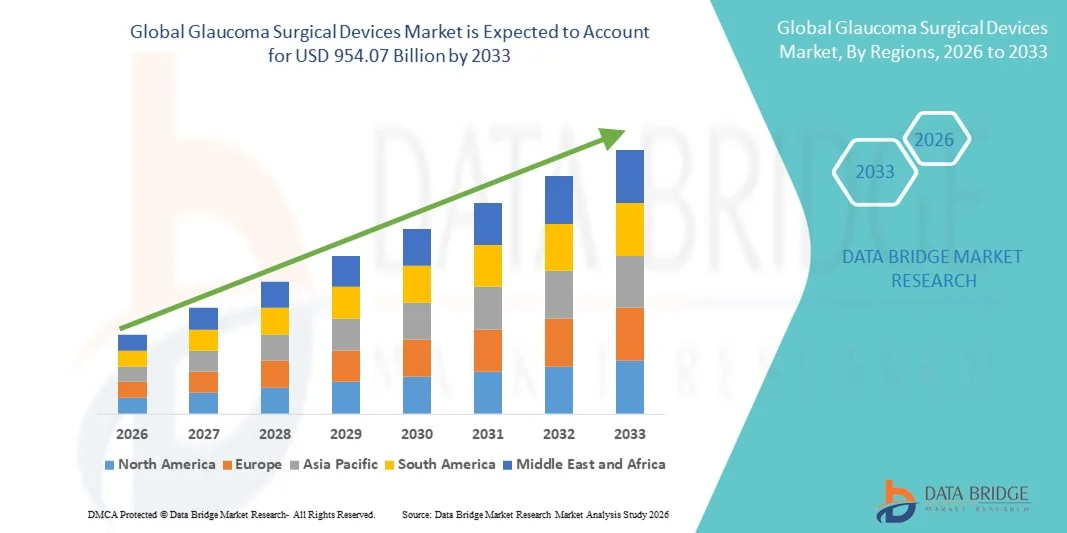

- El tamaño del mercado mundial de dispositivos quirúrgicos para el glaucoma se valoró en USD 513,93 mil millones en 2025 y se espera que alcance los USD 954,07 mil millones para 2033 , con una CAGR del 8,04% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia del glaucoma en todo el mundo, respaldada por el envejecimiento de la población, la creciente incidencia de trastornos relacionados con la presión intraocular y una mejor conciencia de la enfermedad, lo que genera una mayor demanda de intervenciones quirúrgicas efectivas en los mercados de atención médica desarrollados y emergentes.

- Además, los continuos avances tecnológicos en dispositivos de cirugía mínimamente invasiva para el glaucoma (MIGS), junto con la creciente preferencia por procedimientos más seguros y menos invasivos, y mejores resultados clínicos, están consolidando los dispositivos quirúrgicos para el glaucoma como un componente fundamental de la atención oftalmológica moderna. Estos factores convergentes están acelerando la adopción de dispositivos quirúrgicos para el glaucoma, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado de dispositivos quirúrgicos para el glaucoma

- Los dispositivos quirúrgicos para el glaucoma, incluyendo los sistemas de cirugía mínimamente invasiva para el glaucoma (MIGS), los implantes de drenaje y los dispositivos láser, desempeñan un papel fundamental en el control de la presión intraocular y la prevención de la pérdida de visión en pacientes con glaucoma moderado a avanzado. Su adopción está aumentando en hospitales y clínicas oftalmológicas especializadas debido a sus mejores perfiles de seguridad y tiempos de recuperación más rápidos.

- La creciente demanda de dispositivos quirúrgicos para el glaucoma se debe principalmente a la creciente prevalencia del glaucoma, una población geriátrica en expansión, tasas crecientes de detección y diagnóstico temprano y un cambio hacia procedimientos quirúrgicos mínimamente invasivos que reducen las complicaciones y la duración de las estadías hospitalarias.

- Norteamérica dominó el mercado de dispositivos quirúrgicos para el glaucoma, con una participación en los ingresos de aproximadamente el 38,5 % en 2025, gracias a una infraestructura avanzada para la atención oftalmológica, un alto nivel de conocimiento, políticas de reembolso favorables y una sólida presencia de fabricantes líderes de dispositivos. Estados Unidos continúa liderando el crecimiento regional gracias a la rápida adopción de dispositivos MIGS y a las continuas innovaciones de productos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de dispositivos quirúrgicos para el glaucoma, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 9,8 % durante el período de pronóstico. Este crecimiento se atribuye a un gran número de pacientes sin tratamiento, la mejora del acceso a los servicios de atención oftalmológica, el aumento del gasto sanitario y la creciente adopción de tratamientos avanzados para el glaucoma en países como China e India.

- El segmento de cirugía de glaucoma tradicional representó la mayor participación en los ingresos del mercado, con un 44,2 %, en 2025, principalmente debido a su eficacia clínica de larga data en el manejo de casos de glaucoma avanzado y complejo.

Alcance del informe y segmentación del mercado de dispositivos quirúrgicos para el glaucoma

|

Atributos |

Perspectivas clave del mercado de dispositivos quirúrgicos para el glaucoma |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos quirúrgicos para el glaucoma

Cambio hacia procedimientos mínimamente invasivos y basados en dispositivos para el glaucoma

- Una tendencia significativa y en aceleración en el mercado mundial de dispositivos quirúrgicos para el glaucoma es el cambio creciente hacia cirugías de glaucoma mínimamente invasivas (MIGS), impulsada por la necesidad de procedimientos más seguros con tiempos de recuperación más rápidos y menos complicaciones.

- Por ejemplo, dispositivos como el iStent de Glaukos y el Hydrus Microstent de Alcon se adoptan cada vez más en combinación con la cirugía de cataratas, lo que permite una reducción eficaz de la presión intraocular (PIO) con una mínima alteración del tejido.

- La innovación continua en el diseño de dispositivos está mejorando la precisión, la seguridad y los resultados clínicos a largo plazo, lo que alienta a los oftalmólogos a adoptar intervenciones quirúrgicas en etapas más tempranas de la progresión de la enfermedad.

- La tendencia también está respaldada por los avances en los sistemas de visualización quirúrgica y la microinstrumentación, que mejoran la precisión de los procedimientos.

- La creciente preferencia por procedimientos quirúrgicos ambulatorios y ambulatorios fortalece aún más la demanda de dispositivos quirúrgicos para el glaucoma compactos y eficientes.

- A medida que aumenta la conciencia sobre la intervención quirúrgica temprana, se espera que la adopción de dispositivos avanzados para el glaucoma se expanda tanto en los mercados desarrollados como en los emergentes.

Dinámica del mercado de dispositivos quirúrgicos para el glaucoma

Conductor

Aumento de la prevalencia del glaucoma y envejecimiento de la población

- La creciente prevalencia mundial del glaucoma, en particular entre la población que envejece, es un impulsor principal de la demanda de dispositivos quirúrgicos para el glaucoma.

- Por ejemplo, en junio de 2024, la Organización Mundial de la Salud destacó el glaucoma como una de las principales causas de ceguera irreversible en todo el mundo, enfatizando la necesidad de mejores soluciones de manejo quirúrgico.

- El creciente número de pacientes que no responden a los tratamientos farmacológicos está acelerando el cambio hacia la intervención quirúrgica.

- Un mejor acceso a la atención oftalmológica y programas de detección ampliados están dando lugar a un diagnóstico más temprano y a un mayor volumen de procedimientos.

- Los avances tecnológicos que reducen los riesgos quirúrgicos están animando a los médicos a recomendar tratamientos basados en dispositivos con mayor frecuencia.

- El aumento del gasto sanitario y la mayor adopción de procedimientos oftálmicos avanzados impulsan aún más el crecimiento del mercado.

Restricción/Desafío

Los altos costos de los procedimientos y el acceso limitado en las regiones en desarrollo

- El alto costo asociado con los dispositivos y procedimientos quirúrgicos para el glaucoma sigue siendo una limitación clave, en particular en los países de ingresos bajos y medianos.

- Por ejemplo, en 2023, varios sistemas de atención médica en Asia y África informaron una adopción limitada de dispositivos MIGS debido a restricciones de reembolso y falta de infraestructura quirúrgica especializada.

- La disponibilidad limitada de cirujanos oftálmicos capacitados restringe el uso de dispositivos avanzados para el glaucoma en áreas rurales y desatendidas.

- Las políticas de reembolso inconsistentes entre regiones crean disparidades en el acceso de los pacientes a los tratamientos quirúrgicos

- Las complicaciones posquirúrgicas y las preocupaciones sobre el rendimiento del dispositivo a largo plazo también afectan las tasas de adopción por parte de los médicos.

- Abordar la asequibilidad, las brechas de capacitación y la estandarización de los reembolsos será esencial para una expansión sostenida del mercado.

Alcance del mercado de dispositivos quirúrgicos para el glaucoma

El mercado está segmentado según el tipo de producto, el método quirúrgico y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos quirúrgicos para el glaucoma se segmenta en sacabocados, marcador USC, planificador USC, rasurador USC, fórceps, cepillo Algerbrush, sondas, bisturíes de diamante, dispositivos de drenaje para el glaucoma, sistemas láser, entre otros. El segmento de dispositivos de drenaje para el glaucoma dominó la mayor cuota de mercado en ingresos, con un 38,6 % en 2025, gracias a su amplio uso clínico en el tratamiento de casos de glaucoma de moderado a grave. Estos dispositivos son altamente eficaces para reducir la presión intraocular al facilitar la salida controlada del humor acuoso, lo que los convierte en la opción preferida por los cirujanos oftalmólogos. La creciente prevalencia del glaucoma, especialmente en la población de edad avanzada, continúa impulsando la demanda. Los sólidos resultados clínicos, la eficacia a largo plazo y la creciente adopción en cirugías oftalmológicas hospitalarias refuerzan aún más su dominio. Además, las favorables políticas de reembolso en los mercados desarrollados y la creciente disponibilidad de implantes de drenaje avanzados contribuyen a una adopción sostenida. Los avances tecnológicos que mejoran la seguridad y la biocompatibilidad también refuerzan el liderazgo del segmento.

Se espera que el segmento de sistemas láser experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2026 y 2033, impulsada por la creciente preferencia por procedimientos mínimamente invasivos y ambulatorios para el glaucoma. Los sistemas láser ofrecen ventajas como un menor trauma quirúrgico, tiempos de recuperación más cortos y menores tasas de complicaciones en comparación con las herramientas quirúrgicas convencionales. La creciente adopción de la trabeculoplastia láser y las cirugías de glaucoma asistidas por láser en las clínicas oftalmológicas está acelerando el crecimiento. Los avances tecnológicos que mejoran la precisión y los resultados del tratamiento impulsan aún más su adopción. La creciente concienciación de los pacientes sobre los tratamientos láser y la creciente disponibilidad de plataformas láser oftalmológicas avanzadas impulsan un rápido crecimiento. Además, se espera que el aumento de las inversiones en infraestructura para la atención oftalmológica en los mercados emergentes impulse significativamente este segmento.

- Por método quirúrgico

Según el método quirúrgico, el mercado de dispositivos quirúrgicos para el glaucoma se segmenta en cirugía tradicional, cirugía mínimamente invasiva (MIGS) y cirugía láser. El segmento de cirugía tradicional representó la mayor participación en los ingresos del mercado, con un 44,2%, en 2025, principalmente debido a su reconocida eficacia clínica en el manejo de casos de glaucoma avanzado y complejo. Procedimientos como la trabeculectomía se siguen practicando ampliamente, especialmente en entornos hospitalarios, gracias a sus resultados comprobados a largo plazo. La alta familiaridad de los cirujanos, la disponibilidad de herramientas quirúrgicas estandarizadas y la idoneidad para estadios graves de la enfermedad respaldan su dominio. En las regiones en desarrollo, las cirugías tradicionales siguen siendo las preferidas debido a sus menores costos. Además, su uso continuo en casos de glaucoma refractario refuerza la demanda sostenida. El segmento se beneficia de un volumen constante de procedimientos en hospitales de atención terciaria de todo el mundo.

Se proyecta que el segmento de cirugía mínimamente invasiva para el glaucoma (MIGS) crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,3 %, entre 2026 y 2033, impulsada por la creciente demanda de opciones de tratamiento más seguras y menos invasivas. Los procedimientos MIGS ofrecen una recuperación más rápida, menor riesgo de complicaciones y mayor comodidad para el paciente en comparación con las cirugías tradicionales. La creciente adopción entre los oftalmólogos para el tratamiento del glaucoma de fase temprana a moderada está acelerando el crecimiento. Las innovaciones tecnológicas y la creciente disponibilidad de dispositivos MIGS aprobados por la FDA impulsan aún más la expansión. La creciente preferencia por los procedimientos ambulatorios y las estancias hospitalarias más cortas también contribuyen a la adopción. Además, se espera que la mayor concienciación de los pacientes y los resultados clínicos favorables mantengan un sólido impulso de crecimiento.

- Por el usuario final

En función del usuario final, el mercado de dispositivos quirúrgicos para el glaucoma se segmenta en hospitales, clínicas oftalmológicas y otros. El segmento hospitalario dominó la mayor cuota de mercado en ingresos, con un 52,8% en 2025, impulsado por el alto volumen de cirugías de glaucoma realizadas en entornos hospitalarios. Los hospitales cuentan con infraestructura quirúrgica avanzada y cirujanos oftalmólogos cualificados, lo que permite el tratamiento de casos complejos de glaucoma. La disponibilidad de instalaciones integrales de diagnóstico y atención postoperatoria refuerza aún más este dominio. Una mayor afluencia de pacientes, especialmente con glaucoma en fase avanzada, contribuye significativamente a la generación de ingresos. Además, los marcos de reembolso favorables y la financiación pública para la atención oftalmológica hospitalaria fortalecen su adopción. La presencia de departamentos de oftalmología especializados refuerza aún más el liderazgo del segmento.

Se espera que el segmento de clínicas oftalmológicas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,1 %, entre 2026 y 2033, impulsada por la creciente preferencia por los servicios de atención oftalmológica ambulatoria y especializada. Las clínicas oftalmológicas ofrecen un acceso más rápido al diagnóstico y al tratamiento, lo que las hace atractivas para el manejo temprano del glaucoma. La creciente adopción de procedimientos mínimamente invasivos y con láser en entornos clínicos está acelerando el crecimiento. El creciente establecimiento de clínicas oftalmológicas especializadas, especialmente en zonas urbanas, impulsa su expansión. La reducción de los costos de los procedimientos y los tiempos de espera más cortos mejoran aún más la preferencia de los pacientes. Además, se espera que el aumento de las inversiones de los proveedores de atención médica privados impulse un fuerte crecimiento en este segmento.

Análisis regional del mercado de dispositivos quirúrgicos para el glaucoma

- América del Norte dominó el mercado de dispositivos quirúrgicos para el glaucoma con una participación en los ingresos de aproximadamente el 38,5 % en 2025 , respaldada por una infraestructura de atención médica oftálmica avanzada, un alto nivel de concienciación sobre la enfermedad y políticas de reembolso favorables para los procedimientos de glaucoma.

- La región se beneficia de la fuerte presencia de los principales fabricantes de dispositivos médicos, la innovación continua de productos y la adopción temprana de tecnologías de cirugía de glaucoma mínimamente invasiva (MIGS) en hospitales y centros oftalmológicos especializados.

- Los altos volúmenes de procedimientos quirúrgicos, una red bien establecida de oftalmólogos y un amplio acceso a herramientas quirúrgicas y de diagnóstico avanzadas refuerzan aún más la posición de liderazgo de América del Norte en el mercado global.

Análisis del mercado estadounidense de dispositivos quirúrgicos para el glaucoma.

El mercado estadounidense de dispositivos quirúrgicos para el glaucoma representó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la alta prevalencia del glaucoma, la sólida concienciación sobre el diagnóstico temprano y la rápida adopción de intervenciones quirúrgicas avanzadas. El país lidera el uso de dispositivos MIGS gracias a su favorable perfil de seguridad y su reducido tiempo de recuperación. Las continuas aprobaciones de la FDA, la sólida actividad de investigación clínica y la sólida cobertura de reembolsos respaldan el crecimiento sostenido del mercado. Además, la presencia de importantes actores de la industria y las continuas inversiones en innovación oftálmica impulsan aún más la expansión del mercado en hospitales y centros de cirugía ambulatoria.

Análisis del mercado europeo de dispositivos quirúrgicos para el glaucoma.

Se proyecta que el mercado europeo de dispositivos quirúrgicos para el glaucoma se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsada por la creciente prevalencia del glaucoma y un fuerte énfasis en el manejo temprano de la enfermedad. Los sistemas de salud pública consolidados y la creciente adopción de técnicas quirúrgicas avanzadas contribuyen al crecimiento del mercado. Los países de Europa Occidental se benefician del aumento del gasto sanitario y de un mejor acceso a la atención oftalmológica especializada. El creciente uso de procedimientos láser y dispositivos MIGS tanto en entornos hospitalarios como clínicos impulsa aún más su adopción. El apoyo regulatorio a las tecnologías médicas innovadoras también mejora la penetración del mercado en toda la región.

Análisis del mercado de dispositivos quirúrgicos para el glaucoma en el Reino Unido.

Se prevé que el mercado británico de dispositivos quirúrgicos para el glaucoma crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las iniciativas de detección del glaucoma y un fuerte enfoque en la atención oftalmológica preventiva. El Servicio Nacional de Salud (NHS) desempeña un papel clave en el acceso al diagnóstico y tratamiento del glaucoma. La creciente adopción de procedimientos quirúrgicos mínimamente invasivos y terapias láser está mejorando los resultados de los pacientes y reduciendo las hospitalizaciones. La creciente concienciación entre las poblaciones mayores y las continuas mejoras en la infraestructura quirúrgica oftalmológica impulsan aún más el crecimiento del mercado en el país.

Germany Glaucoma Surgical Devices Market Insight

The Germany glaucoma surgical devices market is expected to expand at a considerable CAGR during the forecast period, supported by advanced healthcare infrastructure and high standards of ophthalmic care. Germany’s strong emphasis on medical technology innovation and clinical research drives the adoption of advanced glaucoma surgical devices. Increasing preference for precision-based and minimally invasive procedures contributes to market expansion. Favorable reimbursement frameworks and a strong network of specialty eye clinics further support sustained growth across the country.

Asia-Pacific Glaucoma Surgical Devices Market Insight

The Asia-Pacific glaucoma surgical devices market is expected to grow at the fastest CAGR of approximately 9.8% during the forecast period, driven by a large untreated patient population and improving access to eye care services. Rising healthcare expenditure, expanding hospital infrastructure, and increasing awareness about glaucoma management are key growth drivers. Countries such as China and India are witnessing rapid adoption of advanced glaucoma treatments due to urbanization and healthcare modernization. Government initiatives to reduce preventable blindness further accelerate market growth across the region.

Japan Glaucoma Surgical Devices Market Insight

The Japan glaucoma surgical devices market is gaining momentum due to the country’s aging population and high prevalence of age-related eye disorders. Strong adoption of technologically advanced surgical devices and laser-based procedures supports market growth. Japan’s well-developed healthcare system and emphasis on early diagnosis enable timely surgical intervention. Increasing use of minimally invasive glaucoma surgery techniques in hospitals and specialty clinics further enhances adoption. Continuous innovation in ophthalmic devices also contributes to sustained market expansion.

China Glaucoma Surgical Devices Market Insight

The China glaucoma surgical devices market accounted for a significant revenue share in Asia-Pacific in 2025, driven by rising glaucoma prevalence and rapid expansion of ophthalmic healthcare infrastructure. Increasing government investment in eye care services and growing awareness about vision preservation are key growth drivers. Adoption of advanced surgical devices is rising across large tertiary hospitals and private eye clinics. In addition, improving affordability of glaucoma treatments and expanding access to specialized care continue to strengthen China’s position as a major growth contributor in the regional market.

Glaucoma Surgical Devices Market Share

The Glaucoma Surgical Devices industry is primarily led by well-established companies, including:

• Alcon (Switzerland)

• Johnson & Johnson (U.S.)

• Abbott (U.S.)

• Bausch + Lomb (U.S.)

• Carl Zeiss Meditec (Germany)

• Santen Pharmaceutical (Japan)

• Iridex Corporation (U.S.)

• New World Medical (U.S.)

• Glaukos Corporation (U.S.)

• Ivantis (U.S.)

• Ellex Medical Lasers (Australia)

• Topcon Corporation (Japan)

• Lumenis (Israel)

• Optos (U.K.)

• NIDEK Co., Ltd. (Japan)

Latest Developments in Global Glaucoma Surgical Devices Market

- In July 2021, Sight Sciences, Inc., a U.S.-based ophthalmic medical device company, completed its initial public offering (IPO) on the Nasdaq Global Market, raising capital to accelerate the commercialization of its OMNI Surgical System for minimally invasive glaucoma surgery (MIGS). This development strengthened the company’s global presence and supported wider adoption of device-based glaucoma treatments

- In November 2021, Alcon announced the acquisition of Ivantis, Inc., the developer of the Hydrus Microstent, a widely used minimally invasive glaucoma surgical device. The acquisition expanded Alcon’s glaucoma surgical portfolio and reinforced its leadership position in the MIGS segment

- In August 2022, Glaukos Corporation received U.S. FDA 510(k) clearance for the iStent infinite Trabecular Micro-Bypass System, the first standalone MIGS device approved for patients with primary open-angle glaucoma uncontrolled by prior medical and surgical therapies. This milestone significantly broadened treatment options for advanced glaucoma patients

- In March 2023, the U.S. Food and Drug Administration approved Glaukos’ iDose® TR sustained-release intraocular implant, designed to continuously deliver travoprost for intraocular pressure reduction. This approval marked a major advancement in implantable glaucoma therapy and long-acting surgical drug-delivery solutions

- In May 2024, Alcon reported expanded global adoption of the Hydrus® Microstent following long-term clinical data demonstrating sustained intraocular pressure reduction, reinforcing confidence among ophthalmic surgeons and supporting continued growth of minimally invasive glaucoma surgical procedures

- In June 2025, Glaukos Corporation announced that its iStent inject W and iStent infinite devices received certification under the European Union Medical Device Regulation (EU MDR), enabling continued commercialization across European markets and underscoring compliance with stringent regulatory standards

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.