Global Healthcare Application Programming Interfaces Api Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

342.98 Million

USD

669.49 Million

2025

2033

USD

342.98 Million

USD

669.49 Million

2025

2033

| 2026 –2033 | |

| USD 342.98 Million | |

| USD 669.49 Million | |

| % | |

|

Segmentación del mercado global de interfaces de programación de aplicaciones (API) para el sector sanitario, por servicios (monitoreo remoto de pacientes, citas, acceso a historiales médicos electrónicos (HER), dispositivos médicos portátiles y pagos), modelo de implementación (en la nube y local), usuario final (proveedores de servicios sanitarios, pagadores de servicios sanitarios, distribuidores y pacientes): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de interfaces de programación de aplicaciones (API) para el sector sanitario

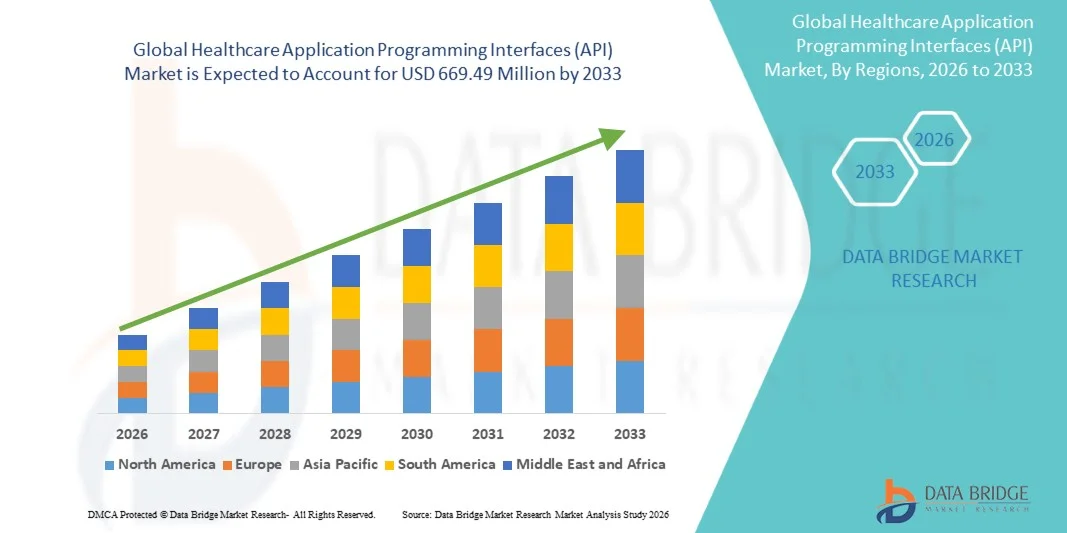

- El tamaño del mercado global de interfaces de programación de aplicaciones (API) de atención médica se valoró en USD 342,98 millones en 2025 y se espera que alcance los USD 669,49 millones para 2033 , con una CAGR del 8,72% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente transformación digital de los sistemas de atención médica, impulsada por la rápida adopción de registros médicos electrónicos (EHR), plataformas de telesalud y soluciones de TI de atención médica interoperables, lo que lleva a un mejor intercambio de datos entre proveedores, pagadores y pacientes.

- Además, la creciente demanda de interoperabilidad fluida, acceso a datos en tiempo real e integración segura de las aplicaciones sanitarias está posicionando a las Interfaces de Programación de Aplicaciones (API) sanitarias como un elemento clave de los ecosistemas sanitarios modernos. Estos factores convergentes están acelerando la adopción de soluciones API sanitarias, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de interfaces de programación de aplicaciones (API) para el sector sanitario

- Las interfaces de programación de aplicaciones (API) de atención médica, que permiten el intercambio seguro, estandarizado y en tiempo real de datos entre los sistemas de atención médica, se están convirtiendo en componentes esenciales de los ecosistemas de atención médica digital modernos, respaldando la interoperabilidad entre registros médicos electrónicos (EHR), plataformas de telesalud, sistemas de pago, laboratorios y aplicaciones de salud de terceros.

- La creciente demanda de API de atención médica se debe principalmente a la adopción acelerada de registros médicos electrónicos (EHR), servicios de telesalud, monitoreo remoto de pacientes y modelos de atención basados en datos, junto con la creciente presión regulatoria para mejorar la interoperabilidad, la accesibilidad de los datos y la participación de los pacientes en las redes de atención médica.

- América del Norte dominó el mercado de interfaces de programación de aplicaciones (API) de atención médica con la mayor participación en los ingresos de aproximadamente el 41,3 % en 2025, respaldada por una infraestructura de TI de atención médica altamente avanzada, una fuerte penetración de los sistemas EHR, una implementación temprana de estándares de interoperabilidad como HL7 y FHIR, y la presencia de proveedores líderes de TI de salud, proveedores de servicios en la nube y nuevas empresas de salud digital, con EE. UU. representando la mayoría de los ingresos regionales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de interfaces de programación de aplicaciones (API) de atención médica durante el período de pronóstico, registrando una CAGR de alrededor del 12,1%, impulsada por la rápida transformación de la salud digital, el aumento de las inversiones gubernamentales en TI de salud, la expansión de la adopción de la telemedicina, el aumento de los volúmenes de datos de atención médica y la creciente adopción de la nube en las economías emergentes, incluidas China, India y el Sudeste Asiático.

- El modelo de implementación basado en la nube representó la mayor participación de mercado, aproximadamente el 62,4% en 2025 , debido a su escalabilidad, flexibilidad y rentabilidad.

Alcance del informe y segmentación del mercado de interfaces de programación de aplicaciones (API) para el sector sanitario

|

Atributos |

Interfaces de programación de aplicaciones (API) para el sector sanitario: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de interfaces de programación de aplicaciones (API) para el sector sanitario

“ Aumento de la interoperabilidad y la integración en los sistemas de salud ”

- Una tendencia significativa y en aceleración en el mercado global de interfaces de programación de aplicaciones (API) para el cuidado de la salud es el creciente énfasis en la interoperabilidad, lo que permite un intercambio fluido de datos entre registros médicos electrónicos (EHR), sistemas de información hospitalaria, pagadores, laboratorios y aplicaciones de salud digital de terceros.

- Por ejemplo, en 2023, Epic Systems amplió su ecosistema de API al mejorar sus marcos de interoperabilidad para respaldar una integración más amplia con aplicaciones de atención médica de terceros, mejorando la accesibilidad a los datos para proveedores, pagadores y pacientes.

- Las API de atención médica se utilizan cada vez más para estandarizar el intercambio de datos mediante protocolos como HL7 y FHIR, lo que mejora la toma de decisiones clínicas.

- La creciente adopción de plataformas de salud digital ha acelerado la necesidad de API que puedan integrar sistemas dispares en distintos entornos de atención.

- Las API facilitan el acceso en tiempo real a los datos de los pacientes, lo que permite un diagnóstico más rápido, la planificación del tratamiento y la coordinación de la atención.

- El creciente apoyo regulatorio a la interoperabilidad de datos de salud está fomentando la implementación de API en los ecosistemas de atención médica.

- Los proveedores de atención médica están aprovechando las API para conectar plataformas de telesalud, herramientas de monitoreo remoto y portales de pacientes.

- Las API permiten a las organizaciones de atención médica construir arquitecturas de TI modulares, lo que reduce la complejidad del sistema.

- La expansión de las soluciones de atención médica basadas en la nube ha aumentado aún más la demanda de soluciones API escalables.

- Un mejor intercambio de datos apoya la gestión de la salud de la población y las iniciativas de atención basada en el valor

- Las API de atención médica también desempeñan un papel fundamental a la hora de mejorar la participación de los pacientes a través de plataformas digitales.

- Esta tendencia refleja el cambio de la industria hacia modelos de prestación de servicios de salud conectados y basados en datos.

Dinámica del mercado de interfaces de programación de aplicaciones (API) para el sector sanitario

Conductor

Creciente adopción de la salud digital y demanda de accesibilidad a los datos

- La creciente adopción de soluciones de salud digital, incluida la telemedicina, los registros médicos electrónicos y las aplicaciones de salud móviles, es un factor clave que impulsa el crecimiento del mercado de interfaces de programación de aplicaciones (API) de atención médica.

- Por ejemplo, en 2024, Oracle Health anunció mejoras en sus plataformas de atención médica basadas en la nube, ampliando las capacidades de API para mejorar la interoperabilidad y el acceso a datos en tiempo real en todas las organizaciones de atención médica.

- Los proveedores de atención médica necesitan mecanismos eficientes de intercambio de datos para mejorar los flujos de trabajo clínicos y los resultados de los pacientes.

- El creciente volumen de datos sanitarios generados en múltiples plataformas requiere una integración basada en API. Los pagadores utilizan cada vez más las API para agilizar el procesamiento de reclamaciones y mejorar la transparencia.

- La expansión de los servicios de telesalud ha aumentado la dependencia de las API para integrar plataformas de atención virtual con los sistemas clínicos centrales.

- Los pacientes exigen un mayor acceso a sus datos de salud a través de portales y aplicaciones digitales

- Las iniciativas gubernamentales que promueven la digitalización de la atención médica están acelerando la adopción de API a nivel mundial

- Las API respaldan las capacidades de análisis e informes, lo que permite obtener mejores conocimientos operativos y clínicos.

- Las empresas emergentes del sector sanitario están aprovechando las API para desarrollar rápidamente aplicaciones sanitarias innovadoras.

- La necesidad de una infraestructura de TI escalable y flexible está impulsando a las organizaciones de atención médica hacia arquitecturas basadas en API

- En conjunto, estos factores contribuyen significativamente al crecimiento sostenido del mercado.

Restricción/Desafío

“ Seguridad de datos, preocupaciones sobre la privacidad y complejidad de la implementación ”

- Las preocupaciones relacionadas con la seguridad de los datos y la privacidad del paciente representan un desafío importante para el mercado de interfaces de programación de aplicaciones (API) de atención médica, ya que las API permiten el acceso a información de salud confidencial en múltiples plataformas.

- Por ejemplo, las violaciones de datos de atención médica reportadas en 2022 aumentaron las preocupaciones con respecto a las vulnerabilidades de las API, lo que llevó a las organizaciones de atención médica a reevaluar los marcos de seguridad y las prácticas de intercambio de datos.

- Garantizar el cumplimiento de las regulaciones de protección de datos, como HIPAA y GDPR, agrega complejidad a la implementación de API.

- Las organizaciones sanitarias se enfrentan a retos para proteger sus API contra accesos no autorizados y ciberataques. Los sistemas informáticos sanitarios tradicionales pueden no ser compatibles con las arquitecturas de API modernas.

- Los altos costos de implementación y mantenimiento pueden disuadir a los proveedores de atención médica pequeños y medianos. La escasez de profesionales de TI cualificados limita la implementación y la gestión eficientes de las API.

- Los sistemas de salud fragmentados dificultan la estandarización entre regiones. Los problemas de gobernanza y propiedad de los datos complican las integraciones de API multipartitas.

- La preocupación por el uso indebido de datos puede reducir la confianza entre pacientes y proveedores. Los problemas de interoperabilidad pueden retrasar la adopción completa de API.

- Abordar estos desafíos mediante medidas de seguridad mejoradas, protocolos estandarizados y estrategias de implementación rentables será fundamental para la expansión del mercado a largo plazo.

Alcance del mercado de las interfaces de programación de aplicaciones (API) para el sector sanitario

El mercado está segmentado en función de los servicios, el modelo de implementación y el usuario final.

• Por Servicios

Sobre la base de los servicios, el mercado global de interfaces de programación de aplicaciones (API) de atención médica está segmentado en monitoreo remoto de pacientes, citas, acceso a registros médicos electrónicos (EHR), API de dispositivos médicos portátiles y API de pago . El segmento de acceso a registros médicos electrónicos (EHR) dominó el mercado con la mayor participación en los ingresos de aproximadamente 34.8% en 2025. Este dominio está impulsado por la rápida digitalización de los registros de atención médica, la adopción generalizada de sistemas de TI de salud interoperables y los mandatos regulatorios que promueven el intercambio de datos. Los proveedores de atención médica dependen cada vez más de las API para permitir un acceso sin problemas a los registros de pacientes en hospitales, clínicas y laboratorios. Las API de EHR respaldan la toma de decisiones clínicas en tiempo real, la coordinación de la atención y la gestión de la salud de la población. La integración de los sistemas de EHR con plataformas de telesalud, herramientas de diagnóstico y sistemas de farmacia ha fortalecido aún más la demanda. Las iniciativas gubernamentales como los estándares de interoperabilidad y los marcos de intercambio de datos también aceleran la adopción. Las grandes redes de atención médica priorizan las API de EHR para reducir la carga administrativa y mejorar la eficiencia operativa. A medida que se expanden los ecosistemas de salud digital, las API de acceso a EHR siguen siendo la columna vertebral de la infraestructura de atención médica conectada.

Se espera que el segmento de Monitoreo Remoto de Pacientes (RPM) sea testigo del crecimiento más rápido , registrando una CAGR de alrededor del 18,9% entre 2026 y 2033. Este crecimiento está impulsado por la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y la mayor adopción de modelos de atención domiciliaria. Las API permiten la transmisión de datos en tiempo real desde dispositivos médicos a sistemas de atención médica, lo que respalda el monitoreo continuo del paciente. La expansión de los servicios de telesalud y el soporte de reembolso para la atención remota impulsan aún más la adopción. Las API de RPM se utilizan cada vez más para integrar dispositivos portátiles, aplicaciones móviles de salud y paneles de control de hospitales. Los modelos de prestación de atención médica pospandémica enfatizan la atención preventiva y la intervención temprana, lo que impulsa la demanda de RPM. Los avances tecnológicos en IoT y computación en la nube mejoran la escalabilidad. A medida que la atención médica cambia hacia una atención basada en el valor, las API de RPM desempeñan un papel fundamental en la mejora de los resultados y la reducción de los reingresos hospitalarios.

• Por modelo de implementación

Según el modelo de implementación, el mercado global de API para el sector sanitario se segmenta en soluciones basadas en la nube y locales . El modelo de implementación basado en la nube representó la mayor cuota de mercado, con aproximadamente el 62,4%, en 2025 , gracias a su escalabilidad, flexibilidad y rentabilidad. Las API basadas en la nube permiten una rápida integración en múltiples plataformas y ubicaciones del sector sanitario sin grandes inversiones en infraestructura. Las organizaciones sanitarias prefieren cada vez más las soluciones en la nube para la telesalud, las aplicaciones móviles de salud y el análisis de datos. Las API en la nube facilitan el intercambio de datos en tiempo real y la interoperabilidad entre historiales clínicos electrónicos (HCE), sistemas de diagnóstico por imagen y plataformas de facturación. También son compatibles con tecnologías avanzadas como el diagnóstico basado en IA y el análisis predictivo. La capacidad de gestionar grandes volúmenes de datos de pacientes de forma segura ha impulsado su adopción. La implementación en la nube reduce los costes de mantenimiento de TI y mejora el tiempo de actividad del sistema. Los proveedores de servicios en la nube que cumplen las normativas impulsan aún más la confianza. A medida que se acelera la transformación digital, las API basadas en la nube siguen siendo la opción preferida para los ecosistemas sanitarios modernos.

Se prevé que el modelo de implementación local crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 14,2 %, entre 2026 y 2033 , especialmente en grandes hospitales e instituciones gubernamentales. Este crecimiento se debe a las preocupaciones sobre la privacidad de los datos, la ciberseguridad y el cumplimiento normativo. Las API locales permiten a las organizaciones mantener un control total sobre los datos confidenciales de los pacientes. Los proveedores de atención médica que operan en regiones con leyes estrictas de localización de datos optan cada vez más por soluciones locales. Estos sistemas suelen estar integrados con la infraestructura hospitalaria heredada. Las capacidades de personalización y los protocolos de seguridad mejorados respaldan aún más su adopción. Las grandes instituciones académicas y de investigación prefieren los modelos locales para análisis avanzados y ensayos clínicos. A medida que aumentan las amenazas a la ciberseguridad, la demanda de entornos de implementación controlados continúa en aumento.

• Por el usuario final

Sobre la base del usuario final, el mercado global de API de atención médica se segmenta en proveedores de atención médica, pagadores de atención médica, vendedores y pacientes . El segmento de proveedores de atención médica dominó el mercado con una participación en los ingresos de alrededor del 41,6% en 2025 , impulsado por la necesidad de interoperabilidad y optimización del flujo de trabajo. Los hospitales y las clínicas utilizan API para integrar EHR, sistemas de laboratorio, plataformas de imágenes y herramientas de telemedicina. Las API respaldan el soporte de decisiones clínicas, la participación del paciente y la coordinación de la atención. Los proveedores dependen cada vez más de las API para agilizar los procesos administrativos, como la programación, la facturación y los informes. El aumento del volumen de pacientes y los modelos complejos de prestación de atención impulsan aún más la adopción. Las API también permiten el cumplimiento de los requisitos de informes regulatorios. Las grandes redes hospitalarias invierten fuertemente en plataformas habilitadas para API para mejorar la eficiencia. A medida que se expande la adopción de la atención médica digital, los proveedores siguen siendo el grupo de usuarios finales más grande.

Se proyecta que el segmento Pacientes experimente el crecimiento más rápido , registrando una CAGR de aproximadamente el 19,7% entre 2026 y 2033. El crecimiento está impulsado por la creciente adopción de aplicaciones orientadas al paciente, plataformas móviles de salud y dispositivos portátiles. Las API permiten a los pacientes acceder a historiales médicos personales, programar citas y servicios de pago. La creciente concienciación sobre la salud y la demanda de atención personalizada impulsan la participación. La integración de las API con aplicaciones de bienestar y soluciones de monitorización remota mejora la participación del paciente. El cambio hacia modelos de atención centrados en el paciente acelera aún más la adopción. La mejora de la alfabetización digital y la penetración de los teléfonos inteligentes respaldan el crecimiento. A medida que la atención médica se vuelve más orientada al consumidor, el uso de API centradas en el paciente continúa aumentando rápidamente.

Análisis regional del mercado de interfaces de programación de aplicaciones (API) para el sector sanitario

- América del Norte dominó el mercado de interfaces de programación de aplicaciones (API) de atención médica con la mayor participación en los ingresos, aproximadamente el 41,3 % en 2025.

- Con el respaldo de una infraestructura de TI de atención médica altamente avanzada, una fuerte penetración de los sistemas EHR, una implementación temprana de estándares de interoperabilidad como HL7 y FHIR, y la presencia de proveedores líderes de TI de salud, proveedores de servicios en la nube y nuevas empresas de salud digital.

- El mercado representó la mayor parte de los ingresos regionales

Análisis del mercado de interfaces de programación de aplicaciones (API) para el sector sanitario en EE. UU.

El mercado de interfaces de programación de aplicaciones (API) de atención médica de EE. UU. capturó la mayor participación dentro de América del Norte en 2025, impulsado por la adopción temprana de soluciones de salud digital, iniciativas de interoperabilidad en curso y una creciente integración de las API con registros médicos electrónicos (EHR) y plataformas de telemedicina.

Análisis del mercado de interfaces de programación de aplicaciones (API) para el sector sanitario en Europa

Se proyecta que el mercado de interfaces de programación de aplicaciones (API) de atención médica en Europa se expandirá a una CAGR significativa durante el período de pronóstico, impulsado por la creciente adopción de registros de salud digitales, la demanda de sistemas de atención médica integrados y las iniciativas gubernamentales que promueven el intercambio de datos de atención médica entre hospitales y clínicas.

Análisis del mercado de interfaces de programación de aplicaciones (API) para el sector sanitario del Reino Unido

Se espera que el mercado de interfaces de programación de aplicaciones (API) de atención médica del Reino Unido crezca a una CAGR notable debido a la creciente adopción de la salud digital, las iniciativas de interoperabilidad respaldadas por el gobierno y la integración de las API con los sistemas de telesalud y gestión hospitalaria.

Análisis del mercado de interfaces de programación de aplicaciones (API) para el sector sanitario en Alemania

Se prevé que el mercado de interfaces de programación de aplicaciones (API) de atención médica de Alemania se expandirá considerablemente, impulsado por los avances tecnológicos en los sistemas de TI de los hospitales, un fuerte enfoque en la seguridad de los datos de atención médica y una creciente integración de las API con las iniciativas nacionales de TI de salud.

Análisis del mercado de interfaces de programación de aplicaciones (API) para el sector sanitario en Asia-Pacífico

Se prevé que el mercado de interfaces de programación de aplicaciones (API) para el sector sanitario de Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 12,1 %. Este crecimiento se ve impulsado por la rápida transformación digital de la salud, el aumento de la inversión pública en TI sanitaria, la creciente adopción de la telemedicina, el aumento del volumen de datos sanitarios y la creciente adopción de la nube en economías emergentes como China, India y el Sudeste Asiático.

Análisis del mercado de interfaces de programación de aplicaciones (API) para el sector sanitario en Japón

El mercado de interfaces de programación de aplicaciones (API) de atención médica de Japón está ganando impulso debido a la infraestructura de TI hospitalaria avanzada, el apoyo del gobierno a la interoperabilidad de datos de salud y la creciente demanda de telemedicina y plataformas de salud digital habilitadas para API.

Análisis del mercado de interfaces de programación de aplicaciones (API) para el sector sanitario en China

El mercado de interfaces de programación de aplicaciones (API) de atención médica de China representó la mayor participación en los ingresos del mercado en Asia-Pacífico en 2025, impulsado por la rápida digitalización en la atención médica, los programas de TI de salud del gobierno, la expansión de soluciones basadas en la nube y la creciente adopción de plataformas API para hospitales, clínicas y proveedores de telemedicina.

Cuota de mercado de las interfaces de programación de aplicaciones (API) para el sector sanitario

La industria de interfaces de programación de aplicaciones (API) para el sector sanitario está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Mulesoft (EE. UU.)

- Gorila de la salud (EE. UU.)

- Datica (EE. UU.)

- Verato (EE. UU.)

- Salud de partículas (EE. UU.)

- API humana (EE. UU.)

- TrueVault (EE. UU.)

- Smile CDR (Canadá)

- Innovaccer (EE. UU.)

- InterSystems (EE. UU.)

- Orion Health (Nueva Zelanda)

- Cambiar la atención médica (EE. UU.)

- Cerner (EE. UU.)

- Epic Systems (EE. UU.)

- Allscripts (EE. UU.)

- Siemens Healthineers (Alemania)

- Philips Healthcare (Países Bajos)

- IBM Watson Health (EE. UU.)

Últimos avances en el mercado global de interfaces de programación de aplicaciones (API) para el sector sanitario

- En noviembre de 2022, Google y Samsung lanzaron Health Connect, una plataforma de datos de salud y una capa API que permite a las aplicaciones de salud y fitness compartir y sincronizar de forma segura los datos de los usuarios entre dispositivos. Este marco basado en API permite a los desarrolladores crear aplicaciones interoperables de salud y bienestar en dispositivos Android, sentando las bases para un intercambio más amplio de datos de salud basado en API.

- En marzo de 2025, Google amplió Health Connect para admitir historiales médicos con formato FHIR, lo que permitió la integración entre datos personales de salud móviles y sistemas de historiales médicos electrónicos. Esta actualización permitió a los desarrolladores aprovechar las API de datos clínicos estandarizados (FHIR) en aplicaciones Android, ampliando la interoperabilidad más allá de las aplicaciones de consumo para casos de uso clínico.

- En julio de 2025, los Centros de Servicios de Medicare y Medicaid (CMS) (EE. UU.) anunciaron una nueva iniciativa de interoperabilidad que prioriza un ecosistema de salud digital abierto en colaboración con importantes empresas tecnológicas (como Amazon, Apple, Google y OpenAI). Esta iniciativa busca promover el intercambio fluido de datos de salud entre pacientes y proveedores mediante API estandarizadas y marcos de interoperabilidad.

- En enero de 2025, entró en vigor en la UE el Reglamento sobre el Espacio Europeo de Datos Sanitarios (EHDS), que establece un marco continental que permitirá a los ciudadanos y a las entidades autorizadas acceder a los datos sanitarios mediante API estandarizadas y mecanismos de interoperabilidad. Esta medida regulatoria impulsa la adopción de API sanitarias y la infraestructura de intercambio de datos en toda Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.