Global Healthcare Contact Center Solutions Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

54.82 Billion

USD

208.88 Billion

2025

2033

USD

54.82 Billion

USD

208.88 Billion

2025

2033

| 2026 –2033 | |

| USD 54.82 Billion | |

| USD 208.88 Billion | |

| % | |

|

Segmentación del mercado global de soluciones para centros de contacto sanitarios por servicio (servicios profesionales y servicios gestionados), tipo de implementación (local y en la nube), tipo de empresa (pequeñas y medianas empresas y grandes empresas), aplicación (optimización de la fuerza laboral, gestión de relaciones con los clientes, respuesta de voz interactiva, etc.): tendencias del sector y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de soluciones para centros de contacto de atención médica?

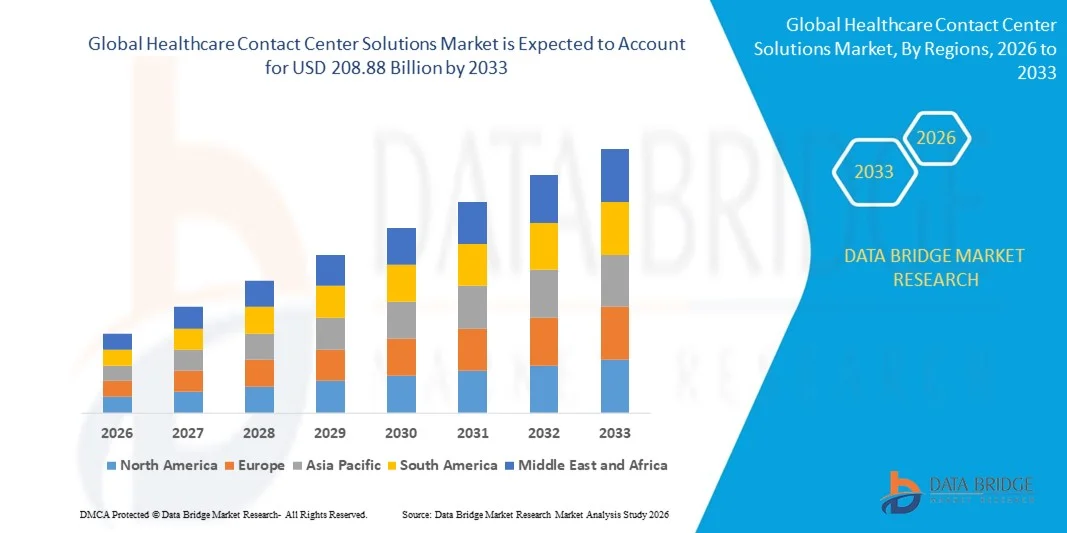

- El tamaño del mercado global de soluciones de centros de contacto de atención médica se valoró en USD 54.82 mil millones en 2025 y se espera que alcance los USD 208.88 mil millones para 2033 , con una CAGR del 18,20% durante el período de pronóstico.

- Se espera que la alta adopción de soluciones y servicios basados en la nube en los centros de contacto influya en el crecimiento del mercado de soluciones para centros de contacto de atención médica.

- Además, también se prevé que la alta demanda de soluciones rápidas y efectivas para los clientes impulse el crecimiento del mercado de soluciones para centros de contacto de atención médica.

¿Cuáles son las principales conclusiones del mercado de soluciones de centros de contacto de atención médica?

- El rápido cambio de tecnologías analógicas a digitales y la alta adopción de IVR de última generación con reconocimiento de voz avanzado en el sector de la salud también son factores que podrían impactar positivamente en el crecimiento del mercado de soluciones de centros de contacto de atención médica.

- Además, también se espera que la reducción de costos y la alta adopción de soluciones tecnológicas innovadoras de centros de contacto que permiten a los hospitales optimizar sus eficiencias operativas creen una gran demanda de soluciones de centros de contacto de atención médica, además de impulsar el crecimiento del mercado de soluciones de centros de contacto de atención médica.

- América del Norte dominó el mercado de soluciones de centros de contacto de atención médica con una participación en los ingresos del 41,15 % en 2025, impulsada por una infraestructura de TI de atención médica avanzada, una alta adopción de plataformas de centros de contacto basadas en la nube y un fuerte énfasis en la gestión de la experiencia del paciente en los EE. UU. y Canadá.

- Se proyecta que Asia-Pacífico registrará la CAGR más rápida del 6,39 % entre 2026 y 2033, impulsada por la rápida digitalización de la atención médica, la expansión de las redes hospitalarias, el aumento del turismo médico y la creciente adopción de plataformas de comunicación basadas en la nube en China, Japón, India, Corea del Sur y el Sudeste Asiático.

- El segmento de Servicios Profesionales dominó el mercado con una participación estimada del 58,6 % en 2025, impulsado por una fuerte demanda de consultoría, integración de sistemas, implementación, personalización y soporte de cumplimiento en hospitales, clínicas y redes de atención médica.

Alcance del informe y segmentación del mercado de soluciones para centros de contacto sanitarios

|

Atributos |

Soluciones para centros de contacto sanitario: perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de soluciones de centros de contacto de atención médica?

Cambio creciente hacia soluciones de centros de contacto de atención médica omnicanal, basadas en la nube y habilitadas con IA

- El mercado de soluciones de centros de contacto de atención médica está experimentando un fuerte cambio hacia plataformas basadas en la nube, escalables e impulsadas por software que admiten voz, correo electrónico, chat, SMS, video y portales de pacientes para una interacción fluida con los pacientes.

- Los proveedores de soluciones están integrando herramientas impulsadas por IA, como enrutamiento inteligente de llamadas, agentes virtuales, análisis de voz y procesamiento del lenguaje natural, para mejorar los tiempos de respuesta, automatizar consultas de rutina y mejorar la experiencia del paciente.

- La creciente demanda de operaciones de centros de contacto flexibles, remotas y rentables está impulsando su adopción en hospitales, clínicas, proveedores de seguros y plataformas de telesalud.

- Por ejemplo, empresas como Genesys, Avaya, Cisco, NICE y RingCentral están mejorando sus ofertas de atención médica con automatización impulsada por IA, capacidades omnicanal y arquitecturas nativas de la nube.

- La creciente necesidad de apoyo al paciente en tiempo real, programación de citas, coordinación de atención y seguimiento posterior al tratamiento está acelerando la adopción de soluciones de centros de contacto de atención médica digitales.

- A medida que la prestación de servicios de salud se vuelve más centrada en el paciente y conectada digitalmente, las soluciones de centros de contacto de atención médica seguirán siendo fundamentales para mejorar la accesibilidad, la continuidad de la atención y la eficiencia operativa.

¿Cuáles son los impulsores clave del mercado de soluciones de centros de contacto de atención médica?

- El aumento del volumen de pacientes, la creciente demanda de asistencia sanitaria las 24 horas del día, los 7 días de la semana y el creciente énfasis en la experiencia del paciente son los principales impulsores de la adopción de centros de contacto sanitarios.

- Por ejemplo, entre 2024 y 2025, proveedores líderes como Genesys, Talkdesk y 8x8 ampliaron sus plataformas centradas en la atención médica con triaje basado en IA, análisis e implementaciones en la nube listas para el cumplimiento.

- El rápido crecimiento de la telesalud, el monitoreo remoto de pacientes y los modelos de atención virtual está aumentando la dependencia de la infraestructura avanzada de centros de contacto en América del Norte, Europa y Asia-Pacífico.

- Los avances en inteligencia artificial, computación en la nube, análisis de datos e integración de CRM están permitiendo interacciones personalizadas, una mejor resolución de llamadas y escalabilidad operativa.

- El creciente enfoque en el cumplimiento normativo, la seguridad de los datos y las plataformas de comunicación que cumplen con la HIPAA está respaldando aún más el crecimiento del mercado.

- Con el respaldo de la creciente digitalización de la atención médica, las iniciativas de modernización de TI y la inversión en tecnologías de participación del paciente, se espera que el mercado de soluciones de centros de contacto de atención médica sea testigo de un fuerte crecimiento a largo plazo.

¿Qué factor está obstaculizando el crecimiento del mercado de soluciones para centros de contacto de atención médica?

- Los altos costos de implementación e integración asociados con plataformas de centros de contacto omnicanal y habilitadas con IA avanzada pueden limitar la adopción entre pequeños proveedores de atención médica y clínicas.

- Por ejemplo, durante 2024-2025, el aumento de los costos de infraestructura en la nube, las inversiones en ciberseguridad y los requisitos de cumplimiento aumentaron el costo total de propiedad para varias organizaciones de atención médica.

- La complejidad en la integración de soluciones de centros de contacto con registros médicos electrónicos (EHR) existentes, sistemas de información hospitalaria e infraestructura de TI heredada crea desafíos de implementación.

- La privacidad de los datos, los riesgos de ciberseguridad y las estrictas regulaciones sanitarias relacionadas con la protección de datos de los pacientes pueden ralentizar la adopción, en particular en los mercados emergentes.

- La escasez de profesionales capacitados capaces de gestionar plataformas de centros de contacto basadas en inteligencia artificial y análisis restringe aún más el crecimiento del mercado.

- Para abordar estos desafíos, los proveedores se están centrando en implementaciones modulares, modelos de precios basados en la nube, marcos de seguridad mejorados y servicios de capacitación y soporte específicos para el cuidado de la salud para expandir la adopción global de soluciones de centros de contacto de atención médica.

¿Cómo está segmentado el mercado de soluciones de centros de contacto de atención médica?

El mercado está segmentado según el servicio, el tipo de implementación, el tipo de empresa y la aplicación .

- Por servicio

En función del servicio, el mercado de soluciones para centros de contacto sanitarios se segmenta en Servicios Profesionales y Servicios Gestionados. El segmento de Servicios Profesionales dominó el mercado con una cuota estimada del 58,6 % en 2025, impulsado por la fuerte demanda de consultoría, integración de sistemas, implementación, personalización y soporte para el cumplimiento normativo en hospitales, clínicas y redes sanitarias. Los proveedores de servicios sanitarios recurren a servicios profesionales para integrar las plataformas de centros de contacto con historias clínicas electrónicas (HCE), sistemas CRM y herramientas de interacción con el paciente, garantizando al mismo tiempo el cumplimiento normativo de la HIPAA y las normas de privacidad de datos. Estos servicios son especialmente cruciales durante la implementación inicial y las iniciativas de transformación digital.

Se prevé que el segmento de Servicios Gestionados experimente su mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente preferencia por la externalización de las operaciones de los centros de contacto, la monitorización continua, la gestión en la nube y la optimización de costes. La creciente presión para reducir la complejidad operativa y centrarse en las actividades clínicas principales está acelerando la adopción de modelos de servicios gestionados en grandes empresas sanitarias y redes de proveedores con múltiples ubicaciones.

- Por tipo de implementación

Según el tipo de implementación, el mercado de soluciones para centros de contacto sanitarios se segmenta en soluciones locales y en la nube. El segmento local mantuvo una cuota de mercado dominante del 54,1 % en 2025, ya que los grandes hospitales y organizaciones sanitarias siguen priorizando el control, la seguridad y la personalización de los datos. Las implementaciones locales son ampliamente utilizadas por instituciones que gestionan datos confidenciales de pacientes, flujos de trabajo complejos y sistemas de TI heredados, donde la propiedad directa de la infraestructura garantiza el cumplimiento normativo y la fiabilidad.

Se proyecta que el segmento basado en la nube crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por la creciente adopción de la telesalud, los modelos de atención remota y las plataformas escalables de interacción digital. Las soluciones en la nube ofrecen una implementación rápida, menores costos iniciales, análisis en tiempo real, automatización basada en IA y una integración más sencilla con herramientas de comunicación omnicanal. Las crecientes inversiones en seguridad en la nube, certificaciones de cumplimiento normativo y arquitecturas híbridas están acelerando aún más la adopción de la nube en los centros de contacto sanitarios a nivel mundial.

- Por tipo de empresa

Según el tipo de empresa, el mercado de soluciones de centros de contacto para la atención médica se segmenta en pequeñas y medianas empresas (PYME) y grandes empresas. El segmento de grandes empresas dominó el mercado con una participación del 62,3 % en 2025, gracias a un gran volumen de pacientes, operaciones en múltiples sedes y una mayor inversión en tecnologías avanzadas para centros de contacto. Los grandes sistemas de atención médica, las aseguradoras y las cadenas hospitalarias implementan soluciones integrales para la programación de citas, la interacción con los pacientes, la gestión de reclamaciones y la coordinación de la atención, lo que impulsa un mayor gasto por implementación.

Se prevé que el segmento de las pymes registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente digitalización de clínicas, centros de diagnóstico, hospitales especializados y proveedores regionales de atención médica. Las plataformas asequibles basadas en la nube, los modelos de precios de suscripción y la automatización basada en IA permiten a las pymes adoptar soluciones avanzadas de centros de contacto sin grandes inversiones, lo que mejora significativamente la accesibilidad, la satisfacción del paciente y la eficiencia operativa.

- Por aplicación

Según su aplicación, el mercado de soluciones para centros de contacto sanitarios se segmenta en Optimización de la Fuerza Laboral, Gestión de Relaciones con el Cliente (CRM), Respuesta de Voz Interactiva (IVR) y otros. El segmento CRM dominó el mercado con una participación del 35,7 % en 2025, impulsado por el creciente enfoque en la interacción personalizada con el paciente, la gestión centralizada de datos y la comunicación omnicanal. Las plataformas CRM ayudan a los proveedores de atención médica a monitorizar las interacciones de los pacientes, gestionar las experiencias de atención y mejorar la capacidad de respuesta del servicio en voz, chat, correo electrónico y canales digitales.

Se prevé que el segmento de Optimización de la Fuerza Laboral crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la creciente necesidad de productividad del personal, monitoreo del rendimiento en tiempo real, programación basada en IA y gestión de la calidad. El aumento del volumen de llamadas, la escasez de personal y la demanda de un uso eficiente de los recursos impulsan a las organizaciones sanitarias a invertir fuertemente en herramientas de optimización de la fuerza laboral en sus centros de contacto.

¿Qué región posee la mayor participación en el mercado de soluciones para centros de contacto de atención médica?

- América del Norte dominó el mercado de soluciones de centros de contacto de atención médica con una participación en los ingresos del 41,15 % en 2025, impulsada por una infraestructura de TI de atención médica avanzada, una alta adopción de plataformas de centros de contacto basadas en la nube y un fuerte énfasis en la gestión de la experiencia del paciente en los EE. UU. y Canadá.

- El uso generalizado de la comunicación omnicanal, la automatización basada en IA, la optimización de la fuerza laboral y la integración de CRM entre hospitales, aseguradoras y proveedores de servicios de salud continúa impulsando el crecimiento del mercado. La creciente adopción de la telesalud, los modelos de atención basados en el valor y el enfoque regulatorio en la interacción con el paciente refuerzan aún más la demanda de soluciones de centros de contacto para el sector salud en toda la región.

- Los principales proveedores de Norteamérica están introduciendo agentes virtuales basados en IA, análisis de voz, enrutamiento predictivo y plataformas nativas de la nube, lo que refuerza el liderazgo tecnológico de la región. Las inversiones continuas en la transformación digital de la salud, el análisis de datos y la ciberseguridad impulsan la expansión del mercado a largo plazo.

Perspectiva del mercado de soluciones para centros de contacto de atención médica en EE. UU.

Estados Unidos representa el mayor contribuyente en Norteamérica, gracias a sus extensas redes de atención médica, la rápida adopción de la nube y un fuerte enfoque en la atención centrada en el paciente. La creciente implementación de sistemas de respuesta de voz interactiva (IVR) con IA, plataformas de CRM y herramientas de optimización de la fuerza laboral en hospitales, aseguradoras y plataformas de telesalud está impulsando la demanda. El creciente volumen de llamadas relacionadas con citas, reclamaciones, gestión de cuidados crónicos y consultas virtuales continúa acelerando la adopción de soluciones avanzadas para centros de contacto de atención médica en todo el país.

Análisis del mercado de soluciones para centros de contacto de atención médica en Canadá

Canadá contribuye de forma constante al crecimiento regional, impulsado por iniciativas de salud digital, la expansión de los servicios de atención virtual y la modernización de los sistemas públicos de salud. Los hospitales y las agencias de salud implementan cada vez más plataformas de centros de contacto en la nube para mejorar la accesibilidad, reducir los tiempos de espera y optimizar la comunicación con los pacientes. Las inversiones gubernamentales en salud digital y el creciente enfoque en la eficiencia del servicio impulsan la continua expansión del mercado.

Mercado de soluciones para centros de contacto sanitarios de Asia-Pacífico

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,39 %, entre 2026 y 2033, impulsada por la rápida digitalización de la atención médica, la expansión de las redes hospitalarias, el auge del turismo médico y la creciente adopción de plataformas de comunicación en la nube en China, Japón, India, Corea del Sur y el Sudeste Asiático. El aumento del volumen de pacientes, el creciente uso de la telemedicina y la creciente demanda de soluciones multilingües y omnicanal para la interacción con el paciente están acelerando el crecimiento del mercado en toda la región.

Análisis del mercado de soluciones para centros de contacto sanitarios en China

China es el mayor contribuyente en Asia-Pacífico, gracias a la expansión hospitalaria a gran escala, las reformas de salud digital y el sólido respaldo gubernamental a la modernización de las tecnologías de la información (TI) en el sector sanitario. La creciente demanda de centros de contacto con IA, triaje automatizado de pacientes y sistemas de gestión de citas está impulsando su adopción en instituciones sanitarias públicas y privadas.

Análisis del mercado de soluciones para centros de contacto sanitarios en Japón

Japón muestra un crecimiento estable, impulsado por el envejecimiento de la población, la creciente demanda de servicios de apoyo a la salud y un fuerte enfoque en la calidad del servicio. La integración avanzada de CRM, la automatización y las soluciones de centros de contacto basadas en análisis se utilizan cada vez más para gestionar las consultas de los pacientes, la coordinación de la atención crónica y la comunicación relacionada con los seguros.

Análisis del mercado de soluciones para centros de contacto de atención médica en India

India se perfila como un mercado de alto crecimiento gracias a la rápida expansión hospitalaria, el crecimiento de las plataformas de telesalud y el aumento de las inversiones en salud digital. La creciente necesidad de involucrar a los pacientes, la externalización de la atención médica y las iniciativas gubernamentales de salud digital están acelerando la adopción de soluciones escalables y rentables para centros de contacto sanitarios.

Análisis del mercado de soluciones para centros de contacto sanitarios en Corea del Sur

Corea del Sur contribuye significativamente mediante una sólida digitalización de la atención médica, una infraestructura de telecomunicaciones avanzada y la adopción generalizada de servicios de salud basados en IA. La demanda de centros de contacto inteligentes que faciliten la programación de citas, las consultas remotas y la atención al paciente continúa impulsando el crecimiento sostenido del mercado.

¿Cuáles son las principales empresas en el mercado de soluciones de centros de contacto de atención médica?

La industria de soluciones de centros de contacto de atención médica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Genesys (EE. UU.)

- Aspect Software (EE. UU.)

- Invensis Technologies Pvt. Ltd. (India)

- DATAMARK Incorporated (EE. UU.)

- Ozonetel (India)

- Virtusa Corp. (EE. UU.)

- IBM (EE.UU.)

- 3CLogic (EE. UU.)

- 8x8, Inc. (EE. UU.)

- ALE International (Francia)

- Propiedad intelectual de AT&T (EE. UU.)

- Avaya Inc. (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- CenturyLink (EE. UU.)

- Lumen Technologies (EE. UU.)

- Plantronics, Inc. (EE. UU.)

- Mitel Networks Corp. (Canadá)

- RingCentral, Inc. (EE. UU.)

- Sangoma (Canadá)

- Nextiva (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de soluciones de centros de contacto de atención médica?

- En abril de 2025, Amazon Web Services (AWS) anunció el lanzamiento de la siguiente fase de su Acelerador de Salud de AWS, con un enfoque renovado en el fomento de la equidad sanitaria, invitando a participar a startups con operaciones y aplicaciones sanitarias en EE. UU. Esta iniciativa complementa las iniciativas más amplias de AWS, incluida su Iniciativa de Equidad Sanitaria, dotada con 40 millones de dólares estadounidenses, destinada a aprovechar las tecnologías en la nube para reducir las disparidades en el acceso a la atención médica. Este desarrollo refuerza el compromiso a largo plazo de AWS con la innovación escalable en salud digital y la transformación inclusiva de la atención sanitaria.

- En julio de 2024, Syllable, proveedor de automatización de servicios al cliente enfocado en la atención médica, completó una ronda de financiación de Serie B de 28 millones de dólares liderada por Oak HC/FT para expandir su plataforma de interacción con el paciente basada en IA. Con sede en San José, California, la empresa utiliza inteligencia artificial para gestionar un gran volumen de consultas de pacientes mediante asistentes de voz que gestionan tareas como la programación de citas y la búsqueda de proveedores antes de transferir las llamadas a agentes en vivo. Esta financiación impulsa la creciente adopción de soluciones de centros de contacto basadas en IA para mejorar la eficiencia operativa y la experiencia del paciente en entornos sanitarios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.